ВВЕДЕНИЕ

В Конституции Республики Казахстан отмечается «…основополагающими принципами деятельности Республики являются: общественное согласие и политическая стабильность, экономическое развитие на благо всего народ» /1, С. 4/. Для развития данных принципов Президент Республики Казахстан Н.А. Назарбаев в Стратегической программе национального развития «Стратегия -2030» обозначил, что «…необходимо повысить активность национального капитала. Казахстану сегодня чтобы претендовать на место в группе стран, входящих в верхнюю часть таблицы мирового рейтинга, необходимы 7 составляющих, первой из которых является развитие современной, конкурентоспособной и открытой рыночной экономики» /2, С. 5-7/.

Очевидно, что поступательное развитие рыночной экономики и достижение данной поставленной цели невозможно без надежно функционирующей и развивающейся национальной денежно-кредитной системы.

На совместном заседании палат Парламента 6 марта 2009 года Президент Республики Казахстан Н.А. Назарбаев в своем Послании народу Казахстана ««Через кризис к обновлению и развитию»» особо отметил: «…Казахстан стал одним из первых государств в мире, оперативно отреагировавших на нарастающую турбулентность мировой экономики и приступивших к реализации опережающих мер. Чтобы сохранить стабильность финансовой системы мы предоставили банкам дополнительную ликвидность. Это было сделано для обеспечения экономической активности малого и среднего бизнеса, крупных предприятий.

Была увеличена сумма гарантированного возмещения по вкладам физических лиц с 700 тысяч до 5 миллионов тенге. Государство помогло снизить риски банковского сектора, связанные с внешним заимствованием и достаточностью собственного капитала.

На поддержку жилищного строительства и решение проблем дольщиков было направлено 545 миллиардов тенге.

Для сохранения деловой активности в стране мы оказали беспрецедентную финансовую поддержку субъектам малого и среднего бизнеса в объеме 275 миллиардов тенге. Была продолжена работа по решительному сокращению административных барьеров.

Сегодня мы вынуждены перегруппировать свои силы и ресурсы, и мы это делаем под влиянием внешних обстоятельств. Но это вовсе не означает, что мы изменили свой курс. Этот курс определен Стратегией развития страны до 2030 года. Жизнь вносит коррективы. Но подчеркиваю, он прежний.

Процветание, безопасность и улучшение благосостояния всех казахстанцев остаются важнейшей триединой задачей для нашего государства.

У нас имеется антикризисный план, выделены достаточные средства из государственных резервов. Правительство в целом и Премьер-Министр, руководители государственных органов, акимы несут персональную ответственность за выполнение намеченных мер по выходу из кризиса.

Сегодняшние проблемы и то, как мы с ними справляемся, - это экзамен на зрелость и устойчивость нашего общества и государства. Думаю, что мы этот экзамен выдержим. Нам предстоит войти в новый этап своего развития и преумножить наши достижения. Уверен, что мы справимся.

Для достижения намеченных целей необходимо сплочение нашего народа»

Современный мир без денег представить просто невозможно. С ними неразрывно связаны все успехи мировой цивилизации. Они создали общество таким, каким мы его видим, с его достоинствами и противоречиями.

Прежде чем приступить к их всестороннему анализу, важно понять, что представляют собой деньги как явление рыночной экономики.

Упоминания о деньгах, изображения денег встречаются во всех памятниках культуры начиная с древнейших времен. У разных народов деньгами служили раковины, скот, камни, меха, люди и другие, подчас самые неожиданные экзотические предметы. Деньги сегодня предстают как в виде чувственно осязаемых монет и банкнот, так и в виде конфиденциальной информации, скрытой на пластиковых карточках. Деньги могут лежать в банке и в кармане.

При анализе видов и форм денег рассматриваются готовые результаты их эволюции, дифференциации содержания выполняемых общественных работ по функциям. Иными словами, в основе выделения различных видов денег лежат различия в наборе выполняемых и доминирующих функций.

Активная эволюция денежных форм наблюдается на протяжении последних сорока лет.

С 1960 по 2000-е гг. денежно-кредитная сфера пережила два этапа электронизации. Первый этап (1960—1980 гг.) состоял в переводе на электронную основу оптовых платежей. Он характеризовался появлением клиринговых расчетных систем, автоматизированных расчетных палат, а также широким использованием систем электронных трансфертов. Первый этап электронизации позволил рационализировать систему управления платежами, снизить кредитные и расчетные риски на уровне оптовых платежей, стимулировать появление новых финансовых продуктов, разнообразить средства доступа к ним. Широкое использование систем электронных трансфертов стало базой для внедрения в обращение розничных электронных платежных средств, таких, как кредитные и дебетовые карты. В результате этого удалось несколько снизить использование бумажных платежных средств в розничных расчетах.

Целью данной дипломной работы является определить понятие и сущность денег, проделать анализ денежного рынка в Республике Казахстан, и предложить пути совершенствования роли денег.

Для достижения данной цели следует решить следующие задачи:

- Определить понятие денег, его функции и свойства;

- Исследовать виды и формы денег;

- Изучит электронные деньги и их свойства;

- Сделать анализ денежных агрегатов;

- Сделать анализ финансового рынка

- Исследовать инструменты и операции денежно-кредитной политики

- Рассмотреть денежно-кредитную политику в условиях финансовой нестабильности;

- Предложить политику по обеспечению финансовой стабильности.

Объектом исследования данной работы является денежный рынок Республики Казахстан.

Теоретико-методологической основой дипломной работы послужили научные труды отечественных и зарубежных экономистов, казахстанская периодика, законы и законодательные акты Республики Казахстан, ежегодные отчёты Национального Банка Республики Казахстан.

Дипломная работа состоит изведения, трёх глав, заключения, списка использованной литературы и приложения.

Виды и формы денег

При анализе видов и форм денег рассматриваются готовые результаты их эволюции, дифференциации содержания выполняемых общественных работ по функциям. Иными словами, в основе выделения различных видов денег лежат различия в наборе выполняемых и доминирующих функций.

Видом денег называется подразделение денег по природно-функциональному признаку. Принято выделять три основных вида денег:

- товарные деньги (commodity money),

- полноценные деньги (full-bodies money / representative full-bodies money),

- неразменные деньги (fiat money).

В рамках вида денег выделяются денежные формы.

Формой денег называется внешнее выражение (воплощение) определенного вида денег. Так, например, современные кредитные деньги имеют несколько форм воплощения: бумажные деньги, депозитные деньги, электронные деньги.

В рамках каждой современной денежной формы можно выделить несколько платежных инструментов, служащих для совершения конкретной покупки. Например, депозитные деньги включают такие платежные инструменты, как чеки, пластиковые карты и т.д.

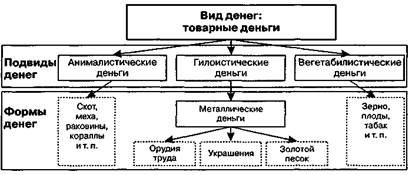

Товарные деньги — это вид денег, представляющий собой реальные товары, выступающие в качестве регионального эквивалента, покупательная способность которых основывается на их товарной стоимости. Выбор реального товара, используемого в качестве денег, обусловливался признанием за таким товаром важных потребительских свойств.

Можно выделить три основных подвида товарных денег:

- анималистические (от лат. animal — животное). В их состав включаются животные и изделия из них. К данному подвиду товарных денег относились скот, меха, раковины, кораллы и т.д.;

- гилоистические (от лат. hyle — вещество). В их состав включаются полезные ископаемые и металлы, а также орудия труда из них. К данному под виду товарных денег относились камни, металлы, соль, янтарь и т.д.;

- вегетабилистические (от лат. vegetabilis — растительные). Это растения и их плоды. К третьему подвиду относились зерно, плоды деревьев, табак и т.д.

На рисунке 1 представлена условная классификация товарных денег.

Рисунок 1. Классификация товарных денег

Формирование вещных денег привело к тому, что денежные товары обрели дополнительную специфическую потребительную стоимость. Экономический агент, принимавший вещные деньги, не собирался их потреблять. Поэтому стала возможной замена полноценных денежных знаков неполноценными. Неполноценными деньгами называются такие деньги, номинальная стоимость которых превышает их реальную (товарную) стоимость. Примером неполноценных денег могут являться морды куницы, которые использовались в качестве денег у лесных народов.

Несовершенство вещных денег заключалось в их слабой делимости и недостаточной транспортабельности. Когда люди стали добывать и обрабатывать металлы, было выявлено, что они обладают рядом свойств, делающих их более подходящим товаром для использования в качестве денег. Металлические деньги в большей степени узнаваемы, долговечны и более транспортабельны по сравнению с другими типами товарных денег. Одно из первых упоминаний об использовании металлических денег относится к 1000—500гг. до н. з., когда в Китае в качестве денег стали использовать орудия труда (плуги, ножи, мотыги), сделанные из различных металлов. Обычно в качестве денег использовался металл, который имелся в распоряжении населения в данном регионе (медь, золото, серебро).

Товарные металлические деньги выступали в трех основных формах. Первые металлические деньги были в форме орудий труда и, как правило, делались из меди. С течением времени, когда добыча металла увеличилась, из него стали изготавливать не только орудия труда, но и украшения, которые производились, как правило, из драгоценных металлов и были второй формой металлических денег. Третьей формой металлических денег был золотой песок (см. рисунок 1).

На практике система золотых денег имела встроенные регуляторы, позволявшие сократить негативные инфляционные и дефляционные процессы, поскольку золото могло свободно перетекать из сферы обращения в сферу накопления и наоборот, а также свободно перемещаться между странами.

Начиная с 600—300 гг. до н. э. на смену товарным деньгам приходят полноценные деньги.

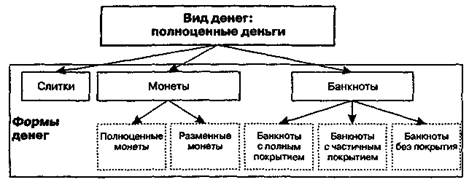

Полноценные деньги — это вид денег, представляющий собой денежные знаки, покупательная способность которых прямо или косвенно основана на стоимости драгоценного металла, например золота или серебра.

Денежные знаки, покупательная способность которых прямо основана на стоимости драгоценного металла, являются полноценными деньгами в точном соответствии со значением данного термина. Денежные знаки, покупательная способность которых косвенно основана на стоимости драгоценного металла, являются представителями полноценных денег или разменными деньгами.

У полноценных денег номинал, обозначенный на лицевой стороне, должен совпадать с их рыночной товарной стоимостью. У представителей полноценных денег номинал значительно выше их товарной стоимости, но они предусматривают обязательный обмен по фиксированному курсу на полноценные деньги.

Основными формами полноценных денег являются:

(1) слитки;

(2) монеты;

(3) банкноты.

На рисунке 2 представлена классификация полноценных денег. /16/

Рисунок 2. Классификация полноценных денег

Слитки. Первые полноценные деньги выпускались в форме слитков. Для того чтобы преодолеть неудобства, связанные с определением количества и качества металла, содержащегося в слитке, верховные правители стали клеймить слитки, удостоверяя чистоту металла и его вес. В различных источниках по истории денег можно найти сведения о том, что первые слитки металлов, подтвержденные определенным клеймом, получили широкое хождение в Древнем Вавилоне и Египте. Недостатками металлических полноценных денег в слитках являлись слабая делимость и ограниченная транспортабельность.

Монеты. В отличие от товарных денег и немаркированных слитков металла монеты были первым достаточно универсальным платежным средством. Поскольку их качество и вес удостоверялись пробой, они были узнаваемы, долговечны, делимы и транспортабельны.

При снашивании полноценных монет в процессе использования, при порче монет частными или государственными эмитентами происходило уменьшение их весового содержания. При этом монеты продолжали обращаться по прежнему номиналу. Это быстро натолкнуло на мысль о возможности фальсификации монет, т. е. целенаправленной чеканки неполноценных денег. У неполноценных монет номинальная стоимость выше их товарной (внутренней) стоимости. Однако в отличие от полноценных денег неполноценные монеты не предусматривали никакого обмена на полноценные деньги.

Монетный доход. Чеканка неполноценных монет приносила монетный доход. Монетный доход — это разность между номиналом монеты и рыночной стоимостью металла, который был затрачен на ее изготовление. В феодальной Европе в средние века правом чеканки монет обладал любой суверенный феодал. Часто доход от чеканки неполноценных монет был главным источником его дохода. Вследствие этого, например, в Северной Италии различные князья соперничали друг с другом в порче монет и Италия того времени завоевала репутацию страны с наилучшими авторами, пишущими о деньгах, и с худшими деньгами.

Таким образом, с появлением суверенных государств функции государства относительно денег трансформировались. Если раньше соответствующие государственные органы удостоверяли вес и пробу металла в слитках, а затем в монетах, согласно чему появилось суеверие, что само это действие правительства наделяет деньги ценностью, то теперь государство получило неограниченное право на получение монетного дохода от эмиссии неполноценных монет.

Исторически правительства пошли по смешанной модели предложения денег, при которой за правительствами сохранилось монопольное право на эмиссию бумажных денег и, следовательно, право на эмиссионный доход, а частным банкам было предоставлено право на создание депозитных денег. Поскольку депозитные деньги можно рассматривать как производную форму от бумажных денег, то в целом можно говорить о победе противников денежной конкуренции.

Банкноты. Расширение объемов товарного производства повлекло за собой рост обменных операций. Полноценные деньги были не в состоянии обеспечить растущие потребности хозяйства в средствах обращения, поэтому возникла потребность во введении новой формы денег — банкнот, которые являлись представителями полноценных денег.

Банкноты выполняли функцию средства платежа в сфере оптового товарообмена; розничная торговля обслуживалась монетными деньгами.

Когда банки выпускали банкноты, с помощью которых они учитывали торговые векселя, они тем самым просто изменяли форму кредитования. Далее банкноты, выпущенные под краткосрочные кредиты, лишь на некоторое время становились частью обращения. Это обстоятельство обуславливало подчеркивание важного различия между банкнотами, автоматически исчезавшими из обращения, и «неразменными бумажными деньгами», которые не служили в качестве краткосрочных кредитов, а были постоянно действующим средством оплаты товаров и услуг. Вероятно, было бы невозможно добиться, чтобы листочки бумаги, не имеющие сами по себе значимой рыночной ценности, стали общепринятыми деньгами, если бы они не представляли собой квитанцию на какой-либо ценный товар Чтобы быть принятыми в качестве денег, они должны были вначале почерпнуть свою ценность из какого-то иного источника, такого, как другая форма денег. Банкноты были представителями полноценных денег. Они не имели принудительного курса, но обязательно обменивались на монеты по рыночному курсу.

Таким образом, банкнота представляла собой расписку, содержащую требование к банку-эмитенту выдать ее предъявителю указанное в ней количество монет.

Поскольку банкноты являлись представителями полноценных денег, они предусматривали определенный порядок обеспечения их эмиссии, который мог быть прямым и косвенным. К прямому обеспечению относится обеспечение монетами, отчеканенными из драгоценных металлов, или векселями. К косвенному обеспечению относится обеспечение банкнот обязательством государства принимать их в уплату налоговых и прочих платежей. В зависимости от обеспечения выделяли три вида банкнот: с полным покрытием, с частичным покрытием и без покрытия.

Банкноты с полным покрытием имели полное прямое покрытие, разменивались на золото в неограниченном количестве (разменный курс был рыночным), эмитировались частными и государственными банками в неограниченном количестве; встроенным лимитом такой эмиссии был официальный золотой запас.

Банкноты с частичным покрытием имели прямое обеспечение, которое состояло из драгоценных металлов и векселей, обменивались на золото в неограниченном количестве (курс обмена был ниже номинала), эмитировались государственным банком, деятельность которого ограничивалась институтом эмиссионного права.

Банкноты без покрытия не имели прямого обеспечения, их размен на монеты не производился, они признавались государственным долгом; право эмиссии дополнительных денежных знаков сохранялось за государственным банком и периодически пересматривалось в сторону повышения.

Со временем банкноты эволюционировали от первой формы к третьей. Их постепенная смена была следствием непрерывной эмиссии, что при ограниченности официальных золотых резервов приводило к невозможности размена всех выпущенных банкнот на золото. В 1976 г. демонетизация золота была закреплена международными договоренностями. Банкноты окончательно трансформировались в неразменные бумажные деньги.

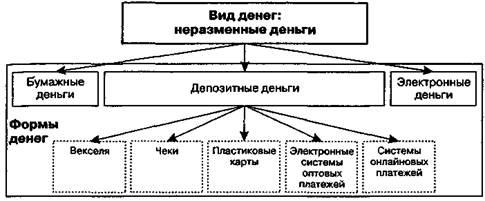

Неразменные деньги представляют собой денежные знаки, замещающие в обращении полноценные деньги и выступающие как знаки кредита. Можно выделить три основные формы неразменных денег: бумажные деньги (наличные деньги), выпускаемые правительством, депозит-, ные деньги, выпускаемые депозитными институтами, и электронные деньги, выпускаемые специализированными финансовыми институтами. Различия между ними носят целевой характер. Как правило, наличные и электронные деньги эмитируются для потребительских нужд. Депозитная эмиссия имеет иной характер: депозитные деньги даются на время для производственных нужд. Поэтому последствия эмиссий разных видов денег также различны.

В основе широкого хождения неразменных денег лежат три основные причины. Две из них имеют экономическую природу и одна — юридическую. Во-первых, неразменные деньги являются деньгами, поскольку люди их признают в качестве средства обмена на товары и услуги. Это общественное признание основано на доверии к эмитентам, базирующемся на долгосрочном опыте осуществления хозяйственных расчетов. Во-вторых, неразменные деньги обладают предсказуемой покупательной стоимостью, которую можно оценить, руководствуясь темпами инфляции. В-третьих, наличные деньги являются законным средством платежа, т. е. обязательством государства, а депозитные и электронные деньги являются долговым обязательством их эмитента.

Все формы неразменных денег предусматривают юридическую ответственность за отказ от исполнения взятых денежных обязательств. /16/

Классификация неразменных денег представлена на рисунке 3.

Рисунок 3. Классификация неразменных денег

Векселя. Особое место в системах неразменных денег занимают векселя. Вексель — это безусловное письменное обязательство должника уплатить обозначенную на нем сумму в указанный срок.

В соответствии с традициями советской политэкономической школы векселя относятся к кредитным деньгам. Действительно, в качестве кредитно-расчетного средства вексель выступает неким прообразом банкнот, а позднее — и бумажных денег. Однако в современной экономической теории векселя рассматриваются в большей степени как ценные бумаги, выступающие в качестве инструмента коммерческого кредитования, а не денег. В то же время значение финансовых векселей в денежном обращении России и других развивающихся стран в качестве расчетного средства достаточно высоко.

Вексель как разновидность долговых обязательств обладает специфическими особенностями:

а) абстрактностью (на векселе не указывается конкретный вид сделки, а вместе с ним источник возникновения долга);

б) бесспорностью (безусловная оплата долга, включая принудительные меры после составления нотариусом акта о протесте);

в) обращаемостью (используется вместо наличных денег как платежное средство при передаче векселя другим лицам с передаточной надписью на его обороте). Это создает возможность взаимного зачета вексельных обязательств.

По характеру возникновения векселя бывают коммерческими и финансовыми. Коммерческий вексель основан на реальных торговых сделках и является основой развития коммерческой формы кредитования. Финансовый вексель не имеет реальной основы и часто рассматривается как денежный суррогат. Он применяется при предоставлении денег в долг. Одной из разновидностей финансового векселя являются казначейские векселя, выпускаемые государством для покрытия бюджетных расходов.

По своему характеру вексель может быть простым и переводным. Простой вексель является обязательством векселедателя оплатить векселедержателю определенную сумму в установленный срок. Переводной вексель (тратта) представляет собой приказ векселедержателя (трассанта), адресованный плательщику (трассату), уплатить указанную сумму третьему лицу (ремитенту).

Вексель как денежный инструмент способствует сокращению объема неплатежей между хозяйствующими субъектами, служит инструментом мобилизации свободных денежных ресурсов юридических и физических лиц, является объектом залога при кредитовании. Тем не менее, вексельное обращение имеет свои границы. Во-первых, у векселя ограниченный срок обращения. Во-вторых, векселем нельзя осуществлять выплату заработной платы и других регулярных доходов, а также платежи в бюджет. В-третьих, вексель не может быть использован в нескольких платежных операциях. В-четвертых, вексель обслуживает только оптовую торговлю. В-пятых, в вексельное обращение вовлекается ограниченный круг лиц. Отмеченные выше границы вексельного обращения не позволяют векселю выполнять основные денежные функции и, следовательно, рассматриваться в качестве денег.

Бумажные деньги. Первые бумажные деньги появились в Китае в период правления императора Хина Тсюнга (Hien Tsung) в 806—821 гг. н. э. На протяжении XIII—XIV вв. бумажные деньги получают широкое распространение на территории Китая, Монголии, Персии и Японии. Первые бумажные деньги выпускались из древесной коры, на них наносились различные знаки и печати, подтверждающие покупательную способность. Китай стал первой ареной гиперинфляции вследствие чрезмерной эмиссии бумажных денег. По этой причине в 1455 г. хождение бумажных денег на территории Китая было запрещено.

Современные бумажные деньги характеризуются тремя признаками: неразменностъю, наличием принудительного курса и беспроцентностью. В настоящее время значительная часть неразменных денег в развитых странах выпускается в форме наличных денег. Около 95—97% от общего объема составляют бумажные деньги, выпускаемые правительствами или центральными банками. Оставшаяся часть — 3—5% от общего объема — выпускается в виде paзменныхx монет, как правило, от лица казначейства.

Поскольку эмиссия наличных денег монополизирована государством, потенциально наличные деньги могут выпускаться в любом количестве. Например, американская валюта в настоящее время обеспечена золотовалютными резервами только на 4—5%. Суммарное золотовалютное и товарное обеспечение американской валюты составляет не более 20—25%. Между тем данная ситуация не представляет реальной угрозы для денежного обращения США. Дело в том, что подавляющая часть наличной долларовой массы (около 60%) находится на руках нерезидентов США и равномерно распределена по всему миру. Большинство из держателей не имеют спекулятивных мотивов.

На протяжении второй половины XX в. значение бумажных денег в качестве средства платежа в развитых странах неуклонно снижалось. Это было связано с повсеместным замещением в платежном обороте наличных денег депозитными деньгами. Параллельно уменьшался и государственный доход от эмиссии наличных денег. Если в 1982 г. эмиссионный доход (в процентах к ВВП) составлял в США 0,8%, в Великобритании — 0,6, в Германии — 0,9%3, то в 1994 г. для тех же стран он составлял соответственно 0,4%, 0,3 и 0,5%4. В настоящее время вместе с активным развитием депозитной деятельности различных финансовых институтов, а также с появлением электронных денег ожидается дальнейшее сокращение потребности в бумажных деньгах. /29/

Депозитные деньги. Возникновение депозитных денег исторически связано с развитием банковской системы и осуществлением банковских операций по учету векселей. Они представляют собой числовые записи определенной денежной суммы на счетах клиентов в банке. Первоначально депозитные деньги появлялись при предъявлении владельцами векселя его к учету в банк, в результате чего банк вместо выплаты суммы долга банкнотами открывал владельцу векселя счет. На таком счете фиксировалась причитающаяся сумма денег, и с этого счета осуществлялись платежи путем их списания. В настоящее время депозитные деньги чаще всего появляются путем внесения наличных денег в кассу банка и открытия текущих банковских счетов.

Сегодня ряд финансовых институтов имеет право выпускать неразменные деньги в форме открытия трансакционных (текущих, чековых, карточных) счетов, которые получили название депозитных денег. Банки, ссудосберегательные ассоциации, кредитные союзы в большинстве развитых стран предоставляют клиентам возможность открывать текущие счета. Все эти депозитные учреждения являются частными. На долю депозитных денег приходится от 55 до 80% денежного агрегата Ml — массы «денег для сделок». В Казахстане только банки имеют право выпускать неполноценные деньги в форуме открытия текущих депозитов. Управление депозитными деньгами чаще всего осуществляется при помощи чека, пластиковой карты или систем дистанционного доступ к банковским счетам. Платежи на крупные суммы производятся с использованием оптовых электронных платежных систем. Следует заметить, что данные платежные инструменты сами по себе не добавляют в обращение денег. Они являются денежными документами, обусловливающими проведение расчетных операций, которые характеризуются разной степенью рентабельности и удобства, так как за каждой из них стоит своя платежная система, институциальная структура, через которую осуществляются финансовые сделки между субъектами хозяйства.

Чеки. Чек представляет собой денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждений, о выплате держателю чека указанной в нем суммы. Чеки используются физическими и юридическими лицами для взаимных расчетов. Первое упоминание о них относится к 1659 г., когда в Лондоне был выписан чек на имя господина Делбо (Mr. Delboe). Однако широкое распространение чеки получили лишь в конце XIX в. с активным развитием депозитных операций банками} развитых стран. Уже к 1890 г. в США с помощью чековых счетов осуществлялось около 90% всех трансакций. Как правило, плательщиком по чеку выступает банк или другой кредитный институт, в котором помещен счет плательщика. Можно выделить три основных функции чека:

а) служит средством получения денег в банке с текущего счета;

б) выступает средством обращения и платежа при приобретении товаров и погашении долгов во взаиморасчетах между юридическими и физическими лицами;

в) является инструментом безналичных расчетов, значительно сокращая объем наличных денег в оборрте.

Особенностью чека как платежного инструмента является то, что он должен быть физически предъявлен в банк для оплаты. Таким образом, появляется неинкассированный остаток — флоут (float), по которому чекодатель пользуется кредитом.

Чеки обладают двумя основными преимуществами перед наличными деньгами. Во-первых, чеки можно выписывать на любую сумму (т. е. сумму в пределах остатка на банковском счете или кредитного лимита). Во-вторых, чеки удобны в обращении, а при потере их можно восстановить. Кроме того, в отличие от пластиковых карт или электронных денег для обслуживания чеков не требуется использовать электронную идентификационную сеть, включающую систему авторизационных центров, банкоматов, электронных терминалов и т. д. Широкому распространению чеков способствует существующая в ряде развитых стран система законодательных актов, защищающая права лиц, принимающих чеки. В силу этого на протяжении всего XX в. происходило постепенное увеличение доли расчетов чеками.

Чеки можно подразделить на: именные (выписанные на определенное лицо без права передачи другому), ордерные (составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту) и предъявительские (выписанные без указателя получателя, а обозначенная в них сумма должна быть выплачена предъявителю чека).

Особую разновидность чеков представляют дорожные чеки. Дорожный чек — это стандартизированный денежный документ, выписанный в местной или иностранной валюте, обычно используемый при поездках за рубеж для оплаты товаров и услуг или получения наличных денег. Дорожные чеки, как правило, инкассируются по более выгодному курсу, чем происходит обмен наличных денег. По своей природе дорожные чеки являются предоплаченными финансовыми продуктами. Они деноминируются в основных конвертируемых валютах. Во всех агентствах компании, выпустившей дорожный чек, они обналичиваются без комиссионных. Их особенность состоит в том, что они являются именными и требуют при расчетах личного подтверждения подлинности. Когда владелец дорожного чека расплачивается им или обменивает его на наличные деньги, он делает контрольную подпись в присутствии кассира. Основными эмитентами дорожных чеков выступают крупнейшие международные кредитные компании «American Express», «VISA», «Thomas Cook» и др.

Пластиковые карты. С развитием во второй половине XX в. платежных систем, позволяющих осуществлять розничные платежи в электронной форме, появляется новый платежный инструмент — пластиковая карта. Пластиковая карта — это именной денежный документ, выпущенный банком или иной специализированной организацией, удостоверяющий наличие в соответствующем учреждении счета владельца пластиковой карты и дающий право на приобретение товаров и услуг по безналичному расчету.

Банковские карты появились в начале 50-х гг. XX в. Особым видом платежных карт являются карты туризма и развлечений, эмитентами которых являются кредитные компании, такие, как «American Express», «Diners Club» и др. Как правило, данный вид карт предназначен для состоятельных граждан и предоставляет своим держателям помимо платежных возможностей, повышенные кредитные лимиты, дополнительные льготы и скидки при бронировании авиабилетов, отелей и т. д. В настоящее время на долю карточных расчетов в США приходится около 26% всего объема безналичных платежей и всего 0,2% их стоимости. /29/

Можно выделить три основных функции пластиковой карты:

1) является инструментом безналичных расчетов, значительно сокращая объем наличных денег в обороте;

2) выступает средством платежа при приобретении товаров и погашении долгов во взаиморасчетах между юридическими и физическими лицами;

3) служит инструментом получения денег с расчетного счета практически в любое время.

Электронные системы оптовых платежей. Данные системы используются для проведения сделок на крупные суммы. Электронные системы оптовых платежей представляют собой платежные системы, позволяющие осуществлять в электронной форме платежные операции большой стоимости между банками, коммерческими компаниями и государственными учреждениями. Расчеты осуществляются с использованием трансакционных счетов кредитных организаций, поэтому такие оптовые системы оперируют депозитными деньгами. Электронные системы оптовых платежей появились в конце 1960-х гг. и получили широкое распространение в 1970—1980-е гг. Основными их элементами являются:

1) клиринговые расчетные системы, которые производят взаиморасчет по счетам своих клиентов (неттинг) в определенный момент времени, как правило, по окончании рабочего дня. Такие системы могут быть двусторонними и многосторонними. Основными недостатками таких систем являются недостаточная оперативность в проведении платежей, а также наличие риска ликвидности;

2) валовые системы расчетов в режиме реального времени. В настоящее время эти системы уже заменили неттинг во многих странах. С их появлением риск ликвидности и системный риск банковского сектора значительно снизились. В Европейском союзе функционируют две региональные суперсистемы, соединяющие между собой RTGS государств — членов Союза — TARGET и Euro I. В отдельных странах, прежде всего в США, где действует клиринговая система CHIPS, неттинг-системы трансформируются в гибридные, которые осуществляют неттинг с коротким циклом (через небольшие промежутки времени).

Можно выделить три основных достоинства электронных систем оптовых платежей:

увеличение скорости взаиморасчетов;

снижение себестоимости платежных операций;

упрощение обработки банковской корреспонденции.

Системы онлайновых платежей. В настоящее время в связи с активным развитием электронной экономики все большее распространение получают системы онлайновых платежей (системы онлайнового банкинга). Системы онлайновых платежей представляют собой новые электронные платежные системы, позволяющие напрямую в режиме реального времени осуществлять платежи со счета плательщика и зачислять денежные средства на счет получателя. Системы онлайновых платежей могут использоваться для проведения платежей как в рамках традиционной, так и в рамках электронной экономики. В настоящее время одними из наиболее развитых направлений развития онлайновых платежей являются системы онлайнового банкинга.

Электронные деньги. Последние годы XX в. ознаменовались новым этапом в развитии товарно-денежных отношений: появлением новой формы кредитных денег — электронных денег (emoney). К основным причинам их создания относятся желание снизить трансакционные издержки денежного обращения как в рамках традиционной, так и в рамках электронной экономики и электронный сеньораж. Несмотря на значительное количество различных систем электронных денег, на их долю в развитых странах в 2001 г. приходилось не более 1% объема денежного агрегата Ml.

Сущность электронных денег можно рассматривать с двух сторон: как предоплаченный финансовый продукт и как денежную стоимость, выраженную в валютных единицах и хранящуюся в электронной форме в электронном устройстве, находящемся во владении клиента. Электронные деньги не связаны с каким-либо счетом в финансовом учреждении и являются беспроцентным обязательством их эмитента, поэтому их не следует рассматривать как разновидность депозитных денег.

Издержки обмена. Поскольку приобретение любых товаров или услуг связано с расходами, то основная причина смены одного вида денег другим — минимизация таких расходов. Расходы, связанные с приобретением товаров или услуг, выражаются как в расходовании времени на ожидание самой возможности совершить обмен, так и в расходовании средств, связанных с осуществлением самого обмена. Издержки, которые несет покупатель, ожидая возможность совершить обмен на необходимый ему товар или услугу, называются издержками ожидания (waiting cost). Издержки сверх цены, которые будет нести покупатель при совершении покупки товара или услуги, называются трансакционными издержками (transaction cost).

Помимо издержек ожидания и трансакционных издержек, в издержки обращения, как правило, включаются расходы по их хранению, транспортировке, пересчету, обеспечению сохранности денег.

Таким образом, суммарные издержки денежного обращения в случае с наличными деньгами будут значительно выше, чем в случае с депозитными и тем более электронными деньгами. Современная эволюция кредитных денег состоит в постепенном сокращении доли наличных денег в обращении развитых стран и их последовательном замещении расчетами депозитными и электронными деньгами.

Анализ денежных агрегатов

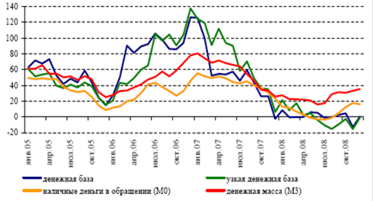

Динамика показателей денежного предложения в 4 квартале 2008 года демонстрировала невысокие, а в случае с узкой денежной базой, и отрицательные показатели роста. Необходимо отметить небольшое оживление динамики роста денежной массы и наличных денег в обращении в течение 4 квартала 2008 года (рисунок 4).

Рисунок 4. Динамика денежных агрегатов (% к соответствующему месяцу предыдущего года)

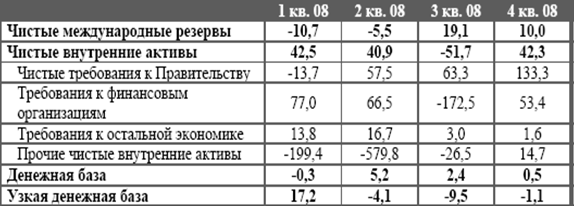

Денежная база на конец декабря 2008 года составила 1471,4 млрд. тенге. За 4 квартал 2008 года сжатие денежной базы составило 16,2%. Узкая денежная база за 4 квартал 2008 года сжалась на 7,0% до 1438,3 млрд. тенге.

В декабре 2008 года по сравнению с декабрем 2007 года денежная база расширилась незначительно, на 0,5%, за счет роста международных резервов Национального Банка и чистых внутренних активов Национального Банка.

Чистые валютные запасы (СКВ) в декабре 2008 года по сравнению с декабрем 2007 года увеличились на 10,3% в результате покупки валюты на внутреннем валютном рынке, реконвертации активов Национального фонда в валютные активы Национального Банка, а также поступления валюты на счета Правительства в Национальном Банке. При этом снизились остатки на корреспондентских счетах банков в иностранной валюте в Национальном Банке, а также были проведены операции по обслуживанию внешнего долга Правительства. Активы в золоте выросли на 8,0% в результате проведенных операций и увеличения его цены на мировых рынках на 4,4%.

Чистые внутренние активы Национального Банка увеличились за счет роста чистых требований к Центральному Правительству и сокращения обязательств перед банками, главным образом, по краткосрочным нотам.

Узкая денежная база в декабре 2008 года по сравнению с декабрем 2007 года сжалась на 1,1% (таблица 2).

Таблица 2. Динамика изменений активов и пассивов Национального Банка (% к соответствующему периоду предыдущего года)

За 4 квартал 2008 года увеличение денежной массы составило 6,5% до 6266,4 млрд. тенге. Чистые внешние активы банковской системы снизились на 6,6%, внутренние активы выросли на 4,3%.

В декабре 2008 года по сравнению с декабрем 2007 года рост денежной массы составил 35,3% в результате значительного увеличения чистых внешних активов банковской системы (таблица 3).

Таблица 3. Динамика изменений денежной массы (% к соответствующему периоду предыдущего года)

В структуре чистых внешних активов банковской системы в декабре 2008 года по сравнению с декабрем 2007 года чистые международные резервы Национального Банка увеличились на 10,0%, чистые внешние активы банков – на 40,9%. Увеличение внешних активов банков связано с сокращением обязательств перед нерезидентами (на 15,0%).

Анализ динамики основных составляющих денежной массы свидетельствует о том, что были зафиксированы опережающие темпы роста депозитов резидентов в банковской системе по сравнению с темпами роста наличных денег в обращении. В результате, по итогам декабря 2008 года доля депозитов резидентов в структуре денежной массы увеличилась до 86,3% с 84,0% в декабре 2007 года.

Денежный мультипликатор увеличился с 3,16 в декабре 2007 года до 4,26 в декабре 2008 года в результате опережающего роста денежной массы по сравнению с расширением денежной базы (рисунок 5). Рост денежного мультипликатора был обусловлен снижением коэффициента резервирования, на который, в свою очередь, повлияло снижение нормативов минимальных резервных требований.

Рисунок 5. Динамика денежного мультипликатора и его составляющих

Наличные деньги в обращении

Наличные деньги в обращении за 4 квартал 2008 года увеличились на 6,3% и на конец декабря составили 857,8 млрд. тенге.

В декабре 2008 года наличные деньги в обращении увеличились на 16,0% по сравнению с декабрем 2007 года. Это свидетельствует о том, что действие факторов, обеспечивающих рост наличных денег (повышение заработной платы и пенсий), превалировало над действием факторов, которые способствовали их уменьшению (увеличение объемов продаж обменными пунктами наличной иностранной валюты, рост остатков на депозитах, поступления от реализации товаров, работ и услуг и др.).

В 4 квартале 2008 года по сравнению с 4 кварталом 2007 года выдачи наличных денег из касс банков выросли на 8,7% до 2837,6 млрд. тенге, а поступления в кассы банков увеличились на 4,8% до 2711,1 млрд. тенге. В результате нетто-выдачи из касс банков составили 126,6 млрд. тенге.

Депозиты резидентов

Депозиты резидентов на конец декабря 2008 года достигли 5408,6 млрд. тенге.

За 4 квартал 2008 года они выросли на 6,5%. Депозиты юридических лиц увеличились на 10,7%, физических лиц сократились на 3,2%. Общий объем депозитов резидентов в депозитных организациях за 2008 год вырос на 39,0%. При этом наблюдался опережающий рост депозитов юридических лиц по сравнению с депозитами физических лиц (таблица 4).

Таблица 4. Динамика изменений депозитов резидентов (% к соответствующему периоду предыдущего года)

В структуре депозитов физических лиц произошел переток из национальной валюты в иностранную. Во многом это объясняется наличием девальвационных ожиданий населения, которые повысились в 4 квартале 2008 года. Также негативным моментом остается значительное замедление притока других депозитов населения, являющихся важным источником финансирования деятельности банков.

Депозиты юридических лиц повысились на фоне замедления экономической активности. Источником депозитов стали деньги, выделяемые государством в рамках программы поддержки экономики и минимизации кризисных проявлений.

В декабре 2008 года средневзвешенная ставка вознаграждения по тенговым срочным депозитам небанковских юридических лиц составила 5,7% (в декабре 2007 года – 6,1%), а по депозитам физических лиц – 11,3% (11,5%).

Анализ финансового рынка

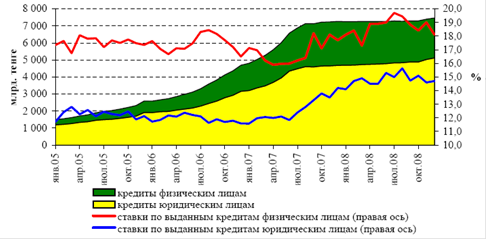

В 4 квартале 2008 года кредиты экономике выросли на 2,3% и достигли 7454,1 млрд. тенге. При этом кредиты населению снизились на 2,9%, юридическим лицам возросли на 4,8%.

В декабре 2008 года кредиты экономике на 2,7% превышали их объем по состоянию на декабрь 2007 года, в том числе кредиты юридическим лицам – на 9,3%, тогда как кредиты физическим лицам снизились на 9,3%.

Средневзвешенная ставка по кредитам юридическим лицам в декабре 2008 года по сравнению с декабрем 2007 года повысилась с 14,2% до 14,7%, при этом снизились только ставки по краткосрочным кредитам в национальной валюте, тогда как по другим видам кредитов ставки выросли.

Ставки по кредитам физическим лицам повысились в 2008 году с 17,7% до 18,1% (рисунок 6).

Рисунок 6. Динамика кредитов экономике и ставки вознаграждения по ним

В структуре кредитов в 2008 году основной рост был обеспечен за счет кредитов, выданных на приобретение оборотных средств, на новое строительство и реконструкцию, а также прочие цели, главным образом, на рефинансирование ранее выданных кредитов. Заметно снизились кредиты, выданные на потребительские цели, а также строительство и приобретение жилья гражданами.

Кредиты юридическим лицам

Кредиты юридическим лицам в декабре 2008 года по сравнению с декабрем 2007 года возросли на 9,3%.

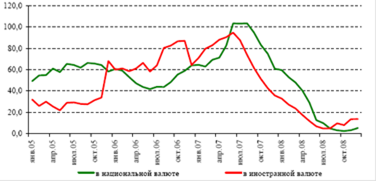

В 4 квартале 2008 года годовой рост кредитов в иностранной валюте превышал рост кредитов в национальной валюте (рисунок 7).

Рисунок 7.Динамика кредитов юридическим лицам (% к соответствующему периоду предыдущего года)

Доля средне- и долгосрочных кредитов в объеме кредитов юридическим лицам на конец декабря 2008 года составила 71,9% (в декабре 2007 года – 71,1%).

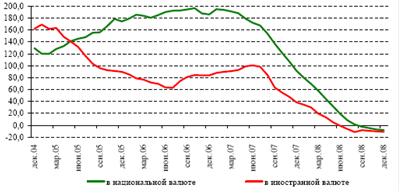

Рисунок 8. Динамика кредитов населению (% к соответствующему периоду предыдущего года)

Кредиты населению.

В динамике кредитов населению, годовое снижение которых составило 9,3%, более высокие темпы снижения демонстрируют кредиты в иностранной валюте. В декабре 2008 года по сравнению с декабрем 2007 года кредиты населению в национальной валюте снизились на 8,2%, тогда как кредиты в иностранной валюте снизились на 11,1% (Рисунок 8).

Активы и обязательства банков

Активы

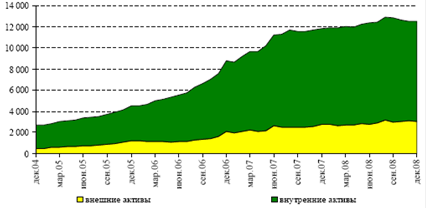

В 4 квартале 2008 года размер активов банков, рассчитанный в соответствии с монетарным обзором, уменьшился на 2,9% до 12,5 трлн. тенге. В годовом выражении (в декабре 2008 года по сравнению с декабрем 2007 года) активы банков выросли на 5,7% (рисунок 9).

Рисунок 9. Динамика активов банков, млрд. тенге

Внешние активы банков на конец декабря 2008 года занимали 24,4% от общего объема активов или 25,2 млрд. долл. США. По сравнению с сентябрем 2008 года они увеличились на 1,3%, а по сравнению с декабрем 2007 года – на 10,3%.

Рост объема внешних активов банков в 2008 году был обусловлен кредитованием нерезидентов, размещением депозитов, а также приобретением акций и других форм участия в капитале. При этом в 4 квартале 2008 года значительно возросли объемы переводимых депозитов банков, размещенных у нерезидентов.

Снижение нормативов минимальных резервных требований позволило банкам высвободить ликвидность, которая находилась на корреспондентских счетах в Национальном Банке, и перевести ее в зарубежные банки.

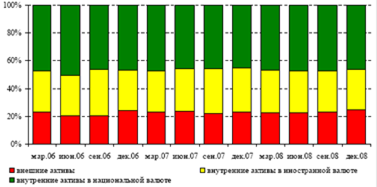

На долю внутренних активов в декабре 2008 года приходилось 75,6% или 9,5 трлн. тенге, в том числе внутренние активы в национальной валюте составили 46,3% или 5,8 трлн. тенге, в иностранной валюте – 29,3% или 3,7 трлн. тенге (рисунок 10).

Рисунок 10. Структура активов банков, %

За 2008 год внутренние активы увеличились на 4,2% за счет роста активов в национальной валюте, тогда как активы в иностранной валюте сократились.

Обязательства

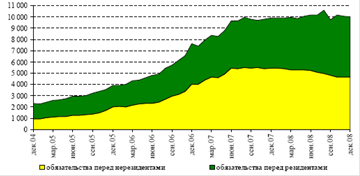

Рисунок 11. Динамика обязательств банков, млрд. тенге

В 4 квартале 2008 года общая сумма обязательств банков, рассчитанная в соответствии с монетарным обзором, уменьшилась на 5,0% и на конец декабря составила 9,9 трлн. тенге. В годовом выражении (в декабре 2008 года по сравнению с декабрем 2007 года) обязательства банков выросли на 1,1% (рисунок 11).

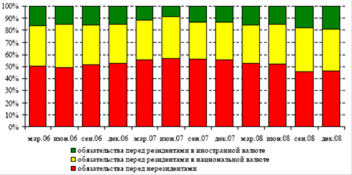

Обязательства банков перед нерезидентами в декабре 2008 года по сравнению с сентябрем 2008 года сократились на 4,1% до 4,6 трлн. тенге, а по сравнению с декабрем 2007 года – на 15,0%. На конец декабря 2008 года они занимали 46,5% от объема обязательств банков.

Снижение обязательств банков перед нерезидентами в 2008 году было связано с погашением по ранее привлеченным кредитам.

Рисунок 12. Структура обязательств банков, %

За 2008 год обязательства банков перед резидентами выросли на 21,1% (в том числе в 4 квартале снизились на 5,8%) до 5,3 трлн. тенге за счет обязательств, как национальной, так и в иностранной валюте (Рисунок 12).

Ставки на финансовом рынке

В 4 квартале 2008 года наблюдалось повышение уровня ставок на межбанковском рынке.

Индикатор KazPrime вырос с 6,86% в среднем за 3 квартал 2008 года до 9,05% в среднем за 4 квартал 2008 года. При этом на конец сентября 2008 года данный индикатор составлял 6,97%, а на конец декабря 2008 года вырос до 12,00% (рисунок 13).

Резкое повышение данного индикатора в октябре 2008 года было обусловлено совершенствованием методологии и уточнением порядка его расчета. В целом в 4 квартале 2008 года динамика индикатора KazPrime отражает накопленные и ожидаемые риски, которые влияют на ситуацию на казахстанском денежном рынке:

- низкий уровень ликвидности, недоверие между участниками рынка и, соответственно,

- снижение (вплоть до закрытия) лимитов друг на друга.

Рисунок 13. Динамика индикатора KazPrime

Национальный Банк является практически единственным игроком, который предоставляет тенговую ликвидность.

Кроме того, нарастают девальвационные ожидания не только участников финансового рынка, но и всей экономики в условиях девальвации национальных валют соседних стран, стран – торговых партнеров, стран – экспортеров сырья.

Растут также ставки по операциям РЕПО.

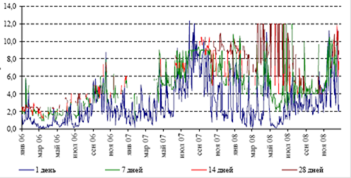

Средневзвешенная ставка по 1-дневным операциям в секторе автоматического РЕПО в 4 квартале 2008 года повысилась и составила 5,03% (в 3 квартале 2008 года – 3,05%). При этом максимальный ее уровень составлял 11,40%, а минимальный – 1,81%.

Колебания ставки по 7-дневным операциям РЕПО в 4 квартале 2008 года проходили в диапазоне от 4,00% до 10,52% (средневзвешенная на день проведения операций), по 14-дневным операциям РЕПО – от 4,25% до 11,88%, по 28-дневным операциям РЕПО – от 3,95% до 11,14% (рисунок 14).

Волатильность ставок на денежном рынке остается высокой, что связано с малой емкостью рынка, незначительной глубиной, отсутствием достаточного количества залоговых инструментов. Кроме того, достаточно часто рыночные ставки выпадают за пределы коридора ставок Национального Банка, что не позволяет говорить о нем как об эффективном инструменте стабилизации ставок на денежном рынке.

Рисунок 14. Динамика ставок по операциям РЕПО

Объемы сделок в секторе автоматического РЕПО в 4 квартале 2008 года увеличились на 8,5% по сравнению с предыдущим кварталом и на 35,2% по сравнению с 4 кварталом 2007 года. При этом по сравнению с 3 кварталом 2008 года сократились объемы по 1-дневным операциям РЕПО, а по сравнению с 4 кварталом 2007 года – по 14-дневным и 28-дневным операциям.

Следуют отметить значительный рост объемов операций РЕПО со сроком 7 дней (в 3,3 и в 2,0 раза по сравнению, соответственно, с 3 кварталом 2008 года и с 4 кварталом 2007 года) с 5,3% в 3 квартале 2008 года до 16,1% в 4 квартале 2008 года.

Основной причиной является увеличение объемов предоставляемой ликвидности Национальным Банком (Национальный Банк проводит только 7-дневные операции РЕПО).

ЗАКЛЮЧЕНИЕ

«...Деньги — это только жир политического тела, избыток которого столь же часто мешает его активности, как часто недостаток влечет за собой болезнь... Подобно тому как жир облегчает движение мускулов, питает при недостатке продуктов питания, заполняет неровные впадины и украшает тело, так и деньги в государстве убыстряют его деятельность, питают продуктами, привезенными из-за границы во времена неурожая в собственной стране, служат благодаря своей делимости для ведения отчетности и украшают общество в целом, хотя более специально — тех отдельных людей, которые имеют их в изобилии».

Лишь цена денег не имеет единственного значения. Какова их меновая стоимость, можно узнать, читая формулу справа налево. Весь бесконечный ряд конкретных товаров, которые можно приобрести за определенное количество золота, представляет собой выражение цены денег.

Развитие форм платежей, числа и видов платежных средств оказывает прямое влияние на умножение массы денег, требующихся для их обслуживания. Наряду с этим взаимное погашение платежей, выплаты их разниц сокращает потребность в деньгах. И в целом общая численность обращающихся денег отрывается от обращающейся наличной товарной массы, поскольку:

- идут денежные расчеты за товары, давным-давно потребленные;

- идут поставки товаров, на покупку которых в данный момент денег нет;

- идет самостоятельное движение разнообразных долговых обязательств.

Современные бумажные деньги характеризуются тремя признаками: неразменностъю, наличием принудительного курса и беспроцентностью. В настоящее время значительная часть неразменных денег в развитых странах выпускается в форме наличных денег. Около 95—97% от общего объема составляют бумажные деньги, выпускаемые правительствами или центральными банками. Оставшаяся часть — 3—5% от общего объема — выпускается в виде paзменныхx монет, как правило, от лица казначейства.

Сегодня ряд финансовых институтов имеет право выпускать неразменные деньги в форме открытия трансакционных (текущих, чековых, карточных) счетов, которые получили название депозитных денег. Банки, ссудосберегательные ассоциации, кредитные союзы в большинстве развитых стран предоставляют клиентам возможность открывать текущие счета. Все эти депозитные учреждения являются частными. На долю депозитных денег приходится от 55 до 80% денежного агрегата Ml — массы «денег для сделок». В Казахстане только банки имеют право выпускать неполноценные деньги в форуме открытия текущих депозитов. Управление депозитными деньгами чаще всего осуществляется при помощи чека, пластиковой карты или систем дистанционного доступ к банковским счетам. Платежи на крупные суммы производятся с использованием оптовых электронных платежных систем. Следует заметить, что данные платежные инструменты сами по себе не добавляют в обращение денег. Они являются денежными документами, обусловливающими проведение расчетных операций, которые характеризуются разной степенью рентабельности и удобства, так как за каждой из них стоит своя платежная система, институциальная структура, через которую осуществляются финансовые сделки между субъектами хозяйства.

Можно выделить три основных достоинства электронных систем оптовых платежей:

увеличение скорости взаиморасчетов;

снижение себестоимости платежных операций;

упрощение обработки банковской корреспонденции.

Последние годы XX в. ознаменовались новым этапом в развитии товарно-денежных отношений: появлением новой формы кредитных денег — электронных денег (emoney). К основным причинам их создания относятся желание снизить трансакционные издержки денежного обращения как в рамках традиционной, так и в рамках электронной экономики и электронный сеньораж. Несмотря на значительное количество различных систем электронных денег, на их долю в развитых странах в 2001 г. приходилось не более 1% объема денежного агрегата Ml.

Таким образом, суммарные издержки денежного обращения в случае с наличными деньгами будут значительно выше, чем в случае с депозитными и тем более электронными деньгами. Современная эволюция кредитных денег состоит в постепенном сокращении доли наличных денег в обращении развитых стран и их последовательном замещении расчетами депозитными и электронными деньгами.

В области денежно-кредитной политики в 2009 году Национальный Банк Республики Казахстан определяет приоритетным направлением своей деятельности осуществление денежно-кредитной политики, ориентированной на обеспечение низкого уровня среднегодовой инфляции, а также на поддержание стабильного функционирования финансовой системы.

Установление официальной ставки рефинансирования будет производиться в зависимости от ситуации на денежном рынке и уровня инфляции таким образом, чтобы ее уровень оставался положительным в реальном выражении и являлся верхним уровнем ставок на денежном рынке краткосрочных инструментов. Для дальнейшего совершенствования механизма регулирования ликвидности на внутреннем рынке Национальным банком проводятся операции валютного СВОП, что вызывает большой интерес со стороны банков второго уровня.

Будет продолжено совершенствования аналитических подходов в рамках Отчета по финансовой стабильности и разработке системы индикаторов раннего оповещения валютных и финансовых кризисов. Национальным Банком будет продолжено регулярное обследование банков, начатое в 2008 году, с целью анализа качественных характеристик развития кредитного рынка и факторов.

В будущем, однако, снижение цен на нефть будет способствовать увеличению дефицита текущего счёта, в то время как напряжение на международных финансовых рынках подразумевает чистый отток капитала по платежам, связанным с погашением внешних обязательств банков. В этом свете необходимо соблюсти баланс монетарной и фискальной политик. Это необходимо для поддержания спроса с целью избежать нежелательного снижения курса тенге, которое может привести к усилению инфляции и снижению уровня доверия участников рынка.

Это означает, что НБРК должен избежать слишком быстрого ослабления монетарной политики в будущем, даже столкнувшись с вероятностью замедления роста. И, как следствие, фискальная политика должна быть направлена на поддержку экономики в будущем. Выводом является то, что фискальная политика должна стать более выборочной на микроэкономическом уровне. Она должна быть наиболее эффективной, если будет сочетать затраты, рассчитанные на стимулирование роста, как на инфраструктуру и образование, с сокращением таких неэффективных программ, как субсидирование и другая поддержка ряда нежизнеспособных проектов частного сектора.

Любая конкретная оценка политики по обеспечению финансовой стабильности должна принимать в расчёт полные последствия даже с учётом их влияния после того, как проблемы разрешены. Это значит, что последующая оценка должна давать очень ясную картину. Стратегия по обеспечению финансовой стабильности в Казахстане была абсолютно правильной, так как использовала правильный набор мер.

Тем не менее, есть уроки для будущего, и это – уроки успеха. На макроуровне ключевым уроком является необходимость поддержания в среднесрочном периоде устойчивой фискальной политики, предупреждающей стимулирование бума в период стабильности и обеспечение поддержания роста в период кризиса. Другим аспектом государственных финансов является необходимость инвестирования средств Национального Фонда, при отсутствии кризисных явлений, во внешние активы с достаточной степенью ликвидности: в этой форме он является запасом благополучия и фактором ограничения спроса, а также залогом стабильности экономики в период кризиса.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аймурзина Б. Финансовая глобализация на современном этапе развития государства // Финансы и кредит №5 2005 г., с. 9

2. Акишев Д.Т. О денежно-кредитной политике Национального Банка Республики Казахстан в условиях финансовой нестабильности. «Экономического обозрение» №4 2008

3. Альмекеров Д. Оценка стабильности финансовой системы Казахстана //Финансы Казахстана №5 2004г., с. 9-10

4. Амрекулов Н. Организация финансовой системы //Аль-Пари №1 2005 г., с. 11

5. Аханов С. Финансовый сектор Казахстана: основные тенденции и ключевые проблемы // Финансы Казахстана №12 2006 г., с. 4

6. Ахметов А., Оспанов Т. Денежно-кредитная политика Национального Банка за 10 лет независимости //Экономическое обозрение 2001г.

7. Баймажанов Ж. Денежно-кредитное регулирование Национального Банка, этапы развития

8. Баймуратов У. , Сембеков А. Денежно-финансовая система Республики Казахстан: особенности и проблемы //Банки Казахстана №4 2004 г., с. 5-19

9. Баймуратов У. Деньги и финансы: нелинейная система том 1 Алматы экономика 2005г., с. 208-226

10.Баймуратов У. Новая модель национальной денежно-финансовой системы Республики Казахстан //Финансы Казахстана №4 2005 г., с. 3

11.Давлетова М.Т. Кредитная деятельность банков в экономике - Алматы: «Экономика», 2001 год, 186 стр.

12.Данные Национального Банка 1993-2000г.г

13.Данные Национального банка Республики Казахстан за 2007 г

14.Данные Национального банка Республики Казахстан за 2008 г

15.Данные статистического ежегодника за 2007 г

16.Данные статистического ежегодника за 2008 г

17.Деньги. Кредит. Банки: учебник / Г. Е. Алпатов, Ю. В. Базулш [и др ]; под ред В. В Иванова, Б. И. Соколова. — М.: ТК Велби, Изд-вІ Проспект, 2006. - 624 с.

18.Деньги. Кредит. Банки: Учебник/ под ред. Чл.-кор.АН РК, проф. Г. С. Сейткасимова. – Второе переработан. и дополнен. издание . – Алматы: Экономика, 1999. – 432 с.

19.Досмагамбетов К. Финансовае инструменты // Рынок ценных бумаг Казахстана №4 2003 г. с. 5

20.Дуйсекова А. Развитие экономики Казахстана в условиях глобализации //Транзитная экономика №3 2006 г., с. 8-9

21.Ермаков С.Л. Работа коммерческого банка по кредитованию заёмщиков - Москва: Компания Алес, 1995 год, 251 стр.

22.Есекина Б. Финансовые механизмы экономики //Транзитная экономика №2 2005 г., с. 9

23.Есенжолова Б.К. Актуальные вопросы экономики и финансов // Банки Казахстана №12 2005 г., с.5-7

24.Жуйриков К. Роль и значение капитала в условиях рыночных отношений// Банки Казахстана №4 2006 г., с. 15-16

25.Закон Республики Казахстан «О валютном регулировании»

26.Иванова А. Банковские услуги: российский и зарубежный опыт 2005г.

27.Икранбеков А. Некоторые аспекты развития финансовой политики Казахстана // Банки Казахстана №12 2005г., с. 12

28.Искакова З. Прочность финансовой системы и ее факторы //Финансы казахстана №5 2004 г., с. 7-10

29.Кездикбаев Т. Финансовые механизмы национальной экономики //Банки Казахстана №3 2006 г., с. 7

30.Кенжегузин М. Рыночная экономика проблема становления и развития //Финансы и кредит №5 2006 г., с. 5

31.Колесников В.И., Кроливецкая Л.П. Банковское дело - Москва: ОГН, 1997 год, 473 стр.

32.Конституция РК от 30 августа 1995 г.// Издательство «ЮРИСТ» Алматы

33.Кулеев А. Методология инфляционного таргетирования // Аль-Пари №7 2003 г. с. 9-10

34.Лаврушин О.И. Банковское дело - Москва: Финансы и статистика, 2002 год, 576 стр

35.Лекция Президента РК Н.А Назарбаева в Евразийском национальном университете имени Л.Н. Гумилева // Астана 2006 г.

36.Мадиярова Д.М., Марчевский М.Н. Основы современного банковского дела - Алматы: Экономика 1997 год, 136 стр.

37.Морсман Эдгард. Кредитный департамент банка: организация эффективной работы - Москва: Альпина Паблишер (пер. с англ.), 2003 год, 257 стр.

38.Назарбаев Н.А. Послание Президента Республики Казахстан народу Казахстана «Новый Казахстан в новом мире»//Алматы: Атамура 2007 г.

39.Назарбаев Н.А. Послание Президента Республики Казахстан народу Казахстана «Концепция развития финансового сектора РК на 2007-2011 годы»

40.Назарбаев Н.А. Послание Президента страны народу Казахстана «Казахстан - 2030» «Процветание, безопасность и благосостояние всех казахстанцев» //Алматы: Атамура 11 октября 1997 г., с. 47

41.Назарбаев Н.А. Послание Президента страны народу Казахстана «Казахстан на пути ускоренной экономической, социальной и политической модернизации»// Астана: Елорда 2005 г.

42.Послание Президента Республики Казахстан Н.А. Назарбаева к народу Казахстана. «Через кризис к обновлению и развитию». 6 марта 2009 года.

43.Национальный Банк Республики Казахстан //Пресс-релиз от 11 марта 2007 г.

44.Нурумов А. Инновационные банковские услуги и процесс их развития в Республике Казахстан 2004г.

45.Основные направления денежно-кредитная политика Национального Банка Республики Казахстан на 2005-2007 годы //Постановление правления Республики Казахстан от 29 января 2005 г. за № 10

46.Основные направления денежно-кредитной политики Национального Банка Республики Казахстан на 2006-2008 годы //Постановление правления Республики Казахстан от 11 марта 2006 г. за №20

47.Панова Г.С. Кредитная политика банка - Москва: ДИС, 1997 год, 116 стр.

48.Правила выпуска, размещения, обращения и погашения краткосрочных нот Национального Банка //Утвержденных постановлением Правления Национального Банка Республики Казахстан от 20 декабря 2001 г. за №554

49.Правительство Республики Казахстан об основных направлениях экономической и социальной политики и прогнозе экономических показателей на 2008 год //Постановление правительства Республики Казахстан от 24 января 2008 г. за №49

50.Правитильства РК и НБ РК об основных направлениях экономической и социальной политики и прогнозе экономических показателей на 2008 г. // Одобрено постановлением Правительства РК от 24 января 2008 г. №49

51.Рахимов А.К. Обеспечение финансовой устойчивости коммерческого банка в конкуренции. – Алматы, 2002 год, 26 стр.

52.Реформирование Казахстанской экономики: (сбор научных трудов), издательство: КазЭУ им. Т. Рыскулова 2001 г. с. 20-25

53.Сахариев Т. Политика таргетирования в Казахстане // Актуальные проблемы теории национального воспроизводства Алматы, КазНУ им. Аль-Фараби 2002г. с. 2-3

54.Серикбаев Ж. Теоретическое обоснование денежно-кредитного регулирования экономики //Банки Казахстана №5 2005 г., с. 14

55.Смагулов К. Финансовый обзор //Банки Казахстана №2 2007 г., с. 5-12

56.Ускорение развития Казахстанского общества в условиях экономической, политической и социальной модернизации: стратегия инновационного прорыва, КЭУК 2006 г.

57.Финансы Республики Казахстан. Статистический ежегодник 1994-2007г.г.

ПРИЛОЖЕНИЕ

Меры по обеспечению стабильности финансовой системы

| Пути решения | Форма |

| Проблема: Сокращение ликвидности финансовых рынков | |

| Увеличение объемов операций и сроков по классическим инструментам рефинансирования | Краткосрочные операции РЕПО (до 1 мес.) |

| Долгосрочные операции РЕПО (свыше 1 мес.) | |

| Новые формы (инструменты, программы) рефинансирования | Операции рефинансирования по специальным условиям |

| Аукционы по предоставлению/размещению кредитов/депозитов в долларах США, в т.ч. и беззалоговые | |

| Соглашения о валютных операциях СВОП в долларах США и иной валюте между центральными банками | |

| Операции СВОП с долларом США и другой валютой | |

| Беззалоговые кредиты (в т.ч. субординированные) через государственные банки, депозиты ЦБ и Правительства | |

| Схемы обмена (выкупа) неликвидных активов банков на ликвидные активы | |

| Изменений условий по операциям рефинансирования центрального банка | Расширение списка залогового обеспечения |

| Расширение списка организаций-контрагентов за счет брокеров, дилеров, кредитных организаций, инвестиционных банков, страховых компаний и пр. организаций | |

| Снижение нормативов обязательного резервирования | |

| Удешевление стоимости ресурсов центрального банка и кредитов экономике | Снижение ключевых процентных ставок |

| Иная форма предоставления ликвидности банкам | Повышение процентов по депозитам в центральных банках, выплата процентов по депозитам или депозитным сертификатам |

| Проблема: Снижение доверия к финансовой системе | |

| Увеличение гарантий по вкладам коммерческих банков | Повышение максимальной суммы возмещения по гарантированным депозитам |

| Объявление гарантий по обязательствам банков и иных финансовых институтов | Гарантия Правительства или ЦБ по различным видам финансовых обязательств (межбанковских, внешних займов, депозитов) как существующих, так и новых привлечений |

| Проблема: Адекватность капитала рискам | |

| Повышение капитализации до уровня, адекватного потенциальным рискам | Рекапитализация (выкуп и подписка под новый или имеющиеся объемы акций и субординированного долга) |

| Принудительная национализация финансовых институтов | |

| Адресная поддержка | Предоставление кредитов в качестве кредитора последней инстанции финансовым институтам со стороны правительства или центральных банков |

| Повышение качества активов | Выкуп проблемных активов |

| Комплексное решение проблем с фондированием, гарантированием обязательств, выкупом активов и осуществлением временного управления | Создание специализированных институтов/фондов по поддержке финансовых институтов |

| Проблемы: Повышение волатильности финансовых рынков | |

| Ограничение спекулятивных операций на внутренних рынках | Запрет на проведение коротких продаж по всему рынку или по ограниченному списку ценных бумаг, требования к раскрытию информации |

| Увеличение ресурсной базы ЦБ по удовлетворению спроса на ин.валюту | Кредиты МВФ |

| Стабилизация ценовых параметров рынка | Интервенции на внутренних валютных рынках |

| Интервенции на организованных рынках ценных бумаг | |

ВВЕДЕНИЕ

В Конституции Республики Казахстан отмечается «…основополагающими принципами деятельности Республики являются: общественное согласие и политическая стабильность, экономическое развитие на благо всего народ» /1, С. 4/. Для развития данных принципов Президент Республики Казахстан Н.А. Назарбаев в Стратегической программе национального развития «Стратегия -2030» обозначил, что «…необходимо повысить активность национального капитала. Казахстану сегодня чтобы претендовать на место в группе стран, входящих в верхнюю часть таблицы мирового рейтинга, необходимы 7 составляющих, первой из которых является развитие современной, конкурентоспособной и открытой рыночной экономики» /2, С. 5-7/.

Очевидно, что поступательное развитие рыночной экономики и достижение данной поставленной цели невозможно без надежно функционирующей и развивающейся национальной денежно-кредитной системы.

На совместном заседании палат Парламента 6 марта 2009 года Президент Республики Казахстан Н.А. Назарбаев в своем Послании народу Казахстана ««Через кризис к обновлению и развитию»» особо отметил: «…Казахстан стал одним из первых государств в мире, оперативно отреагировавших на нарастающую турбулентность мировой экономики и приступивших к реализации опережающих мер. Чтобы сохранить стабильность финансовой системы мы предоставили банкам дополнительную ликвидность. Это было сделано для обеспечения экономической активности малого и среднего бизнеса, крупных предприятий.

Была увеличена сумма гарантированного возмещения по вкладам физических лиц с 700 тысяч до 5 миллионов тенге. Государство помогло снизить риски банковского сектора, связанные с внешним заимствованием и достаточностью собственного капитала.

На поддержку жилищного строительства и решение проблем дольщиков было направлено 545 миллиардов тенге.

Для сохранения деловой активности в стране мы оказали беспрецедентную финансовую поддержку субъектам малого и среднего бизнеса в объеме 275 миллиардов тенге. Была продолжена работа по решительному сокращению административных барьеров.

Сегодня мы вынуждены перегруппировать свои силы и ресурсы, и мы это делаем под влиянием внешних обстоятельств. Но это вовсе не означает, что мы изменили свой курс. Этот курс определен Стратегией развития страны до 2030 года. Жизнь вносит коррективы. Но подчеркиваю, он прежний.

Процветание, безопасность и улучшение благосостояния всех казахстанцев остаются важнейшей триединой задачей для нашего государства.

У нас имеется антикризисный план, выделены достаточные средства из государственных резервов. Правительство в целом и Премьер-Министр, руководители государственных органов, акимы несут персональную ответственность за выполнение намеченных мер по выходу из кризиса.

Сегодняшние проблемы и то, как мы с ними справляемся, - это экзамен на зрелость и устойчивость нашего общества и государства. Думаю, что мы этот экзамен выдержим. Нам предстоит войти в новый этап своего развития и преумножить наши достижения. Уверен, что мы справимся.

Для достижения намеченных целей необходимо сплочение нашего народа»

Современный мир без денег представить просто невозможно. С ними неразрывно связаны все успехи мировой цивилизации. Они создали общество таким, каким мы его видим, с его достоинствами и противоречиями.

Прежде чем приступить к их всестороннему анализу, важно понять, что представляют собой деньги как явление рыночной экономики.

Упоминания о деньгах, изображения денег встречаются во всех памятниках культуры начиная с древнейших времен. У разных народов деньгами служили раковины, скот, камни, меха, люди и другие, подчас самые неожиданные экзотические предметы. Деньги сегодня предстают как в виде чувственно осязаемых монет и банкнот, так и в виде конфиденциальной информации, скрытой на пластиковых карточках. Деньги могут лежать в банке и в кармане.

При анализе видов и форм денег рассматриваются готовые результаты их эволюции, дифференциации содержания выполняемых общественных работ по функциям. Иными словами, в основе выделения различных видов денег лежат различия в наборе выполняемых и доминирующих функций.

Активная эволюция денежных форм наблюдается на протяжении последних сорока лет.

С 1960 по 2000-е гг. денежно-кредитная сфера пережила два этапа электронизации. Первый этап (1960—1980 гг.) состоял в переводе на электронную основу оптовых платежей. Он характеризовался появлением клиринговых расчетных систем, автоматизированных расчетных палат, а также широким использованием систем электронных трансфертов. Первый этап электронизации позволил рационализировать систему управления платежами, снизить кредитные и расчетные риски на уровне оптовых платежей, стимулировать появление новых финансовых продуктов, разнообразить средства доступа к ним. Широкое использование систем электронных трансфертов стало базой для внедрения в обращение розничных электронных платежных средств, таких, как кредитные и дебетовые карты. В результате этого удалось несколько снизить использование бумажных платежных средств в розничных расчетах.

Целью данной дипломной работы является определить понятие и сущность денег, проделать анализ денежного рынка в Республике Казахстан, и предложить пути совершенствования роли денег.

Для достижения данной цели следует решить следующие задачи:

- Определить понятие денег, его функции и свойства;

- Исследовать виды и формы денег;

- Изучит электронные деньги и их свойства;

- Сделать анализ денежных агрегатов;

- Сделать анализ финансового рынка

- Исследовать инструменты и операции денежно-кредитной политики

- Рассмотреть денежно-кредитную политику в условиях финансовой нестабильности;

- Предложить политику по обеспечению финансовой стабильности.

Объектом исследования данной работы является денежный рынок Республики Казахстан.

Теоретико-методологической основой дипломной работы послужили научные труды отечественных и зарубежных экономистов, казахстанская периодика, законы и законодательные акты Республики Казахстан, ежегодные отчёты Национального Банка Республики Казахстан.

Дипломная работа состоит изведения, трёх глав, заключения, списка использованной литературы и приложения.

ДЕНЬГИ: СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ

Дата: 2019-05-29, просмотров: 332.