Рассчитаем экономический эффект от внедрения указанных выше мероприятий.

Нам необходимо составить план движения денежных средств на 2006 г. с учетом возможных вложений свободных денежных средств. Рассчитаем план движения денежных средств с учетом увеличения денежных потоков за счет предложенных мероприятий (т.е. с учетом вложения свободных денежных средств). План движения денежных средств построен на основе бюджета движения денежных средств (БДДС) на 2006 г.

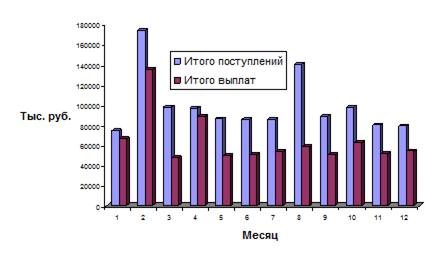

Рис. 3 - График выплат и поступлений денежных средств

В течение 2006 г. из прибыли будет возможность вложить денежные средства.

Доход за счет реализации проекта складывается из прироста прибыли и высвобождения денежных средств. Затраты складываются из затрат на совершенствование организационной структуры управления денежными средствами. График поступлений и выплат денежных средств по месяцам представлен на рис. 3.

Таблица 17 - Расчет эффекта от мероприятий по управлению финансовыми потоками ООО «Монтажстрой» на 2006 г., тыс. руб.

| Показатель | Код строки | 2005 г. | 2006 г. | Отклонения (А-Б) |

| А | Б | В | ||

| Валовая выручка от продаж | 1 | 907433 | 907433 | - |

| Себестоимость от продаж | 2 | 713105 | 713547,2 | +442,2 |

| В т.ч. затраты на совершенствование организационной структуры | 6 | - | 172,6 | +172,6 |

| затраты на совершенствование управления денежными потоками | - | 269,6 | +269,6 | |

| Коммерческие расходы | 3 | 35234 | 35234 | - |

| Управленческие расходы | 4 | 69904 | 69904 | - |

| Прибыль от реализации (1-2-3-4) | 5 | 89190 | 88747,8 | -442,2 |

| % полученные | 8 | - | 2689,5 | +2689,5 |

| % выплаченные | 9 | - | - | - |

| Прибыль до вычета налогов (7-8+9) | 9 | 89190 | 91437,3 | +2247,3 |

| Налог на прибыль (24%) | 10 | 20132 | 21945 | +1813 |

| Чистая прибыль (9 – 10) | 11 | 54604 | 69492,3 | +14888,3 |

| Рентабельность, % | 12 | 6,02 | 7,66 | +1,64 |

Таким образом, мы видим, что в 2006 г. за счет реализации мероприятий сумма денежных средств на конец периода превысит сумму чистой прибыли.

Таким образом, мероприятия по оптимизации финансового планирования принесут ООО «Монтажстрой» в 2006 г. следующие результаты:

- дополнительная прибыль в размере 2689,5 тыс. руб. (проценты по депозиту);

- чистая прибыль предприятия увеличится на 69492,3 тыс. руб., что увеличит приток денежных средств на эту же сумму;

-рентабельность продаж увеличится на 1,64 % с 1 рубля продаж и составит 7,66 % чистой прибыли с 1 рубля продаж.

3.7 Расчет долгосрочного плана

На основе рассчитанного выше краткосрочного плана произведем прогноз на долгосрочный период, который в России определяется в 3 года.

Таблица 18 - Долгосрочный финансовый прогноз поступления денежных средств

| Показатели | Прогнозный год | ||

| 2006 | 2007 | 2008 | |

| 1.Поступления от основной деятельности | 924847,2 | 1023805,9 | 1133353,08 |

| 2.Выплаты по основной деятельности, в т.ч.: | 444878,3 | 492480,3 | 545175,67 |

| закупка сырья | 626763 | 693826,6 | 768066,09 |

| дилерский бонус | 22118 | 24484,6 | 27104,48 |

| закупка материалов | 0 | 0 | 0,00 |

| транспортные затраты | 6785 | 7511,0 | 8314,67 |

| арендные затраты | 69318 | 76735,0 | 84945,67 |

| складские расходы | 0 | 0 | 0 |

| Административно - хозяйственные расходы | 5954,2 | 6591,30 | 7296,57 |

| в т.ч.специалиста по управлению ДП | 151,2 | 167,38 | 185,29 |

| Коммуникации | 1754 | 1941,68 | 2149,44 |

| в.т.ч. на покупку компьютера и мебели, амортизация | 21,56 | 23,87 | 26,42 |

| налоговые выплаты | 76899 | 85127,19 | 94235,80 |

| 3.Сальдо по основной деятельности | 479776,27 | 531112,33 | 587941,35 |

| 4.Финансирование | 262937,78 | 291072,12 | 322216,84 |

| получение кредитов | 215000 | 238005,00 | 263471,54 |

| получение займов | 0 | 0 | 0 |

| возврат предоставленных займов | 1200 | 1328,4 | 1470,54 |

| проценты по депозиту | 2764,53 | 3060,33 | 3387,79 |

| возврат вложенных средств банком | 49106,25 | 54360,62 | 60177,20 |

| прочее | 2733 | 3025,43 | 3349,15 |

| 5.Выплаты по финансовой деятельности | 308104 | 341071,13 | 377565,74 |

| 6.Сальдо по финансовой деятельности | -45851,4 | -50757,50 | -56188,55 |

| 7.Поступления от инвестиционной деятельности | 0 | 0 | 0 |

| 8.Выплаты по инвестиционной деятельности | 15082 | 16695,77 | 18482,22 |

| 9.Сальдо по инвестиционной деятельности | -15082 | -16695,77 | -18482,22 |

| Итого поступлений | 1187784,98 | 1314877,97 | 1455569,92 |

| Итого выплат | 768064,33 | 850247,21 | 941223,67 |

| 10.Дефицит (профицит) денежных средств | 419720,65 | 464630,76 | 514346,25 |

| Остаток денежных средств на начало периода | 420982,2 | 466027,30 | 515892,22 |

| Остаток денежных средств на конец периода | 840702,8 | 930658,00 | 1030238,41 |

При этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.).

ЗАКЛЮЧЕНИЕ

Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач:

-изучены теоретические аспекты планирования на предприятии;

-проведен анализ системы планирования на анализируемом предприятии;

-проведена оптимизация системы финансового планирования на предприятии.

В первой главе была рассмотрена система финансового планирования на предприятии, в т.ч.: сущность планирования деятельности предприятия и его понятие, виды финансового планирования, система показателей планирования, составление прогнозных финансовых документов и т.д.

Во второй главе данной работы был проведен анализ текущего финансового состояния предприятия ООО «Монтажстрой», который показал следующие результаты:

1.Произошли значительные изменения в составе имущества и источниках его финансирования. Стоимость всего имущества увеличилась на 2598,9 тыс. руб., при этом запасы увеличились на 1392,2 тыс. руб., что характеризуется как негативная тенденция, т.к. из оборота отвлекаются средства, которые могли бы быть использованы на развитие предприятия.

2.Анализ динамики и структуры имущества показывает, что в структуре имущества большую часть занимают внеоборотные активы, которые в 2004 г. составляли 54 %, а в 2004 г. – 51,8 %. Абсолютное изменение стоимости имущества свидетельствует о том, что снижение удельного веса внеоборотных активов вызвано тем, что стоимость оборотных активов увеличилась на 1855,2 тыс. руб., а внеоборотных активов - всего на 743,7 тыс. руб. В целом, деятельность предприятия и его имущественное положение значительно улучшилось. Финансирование большей частью осуществлялось за счет собственных средств.

3.Наблюдается устойчивый рост всех показателей платежеспособности и ликвидности. Коэффициент текущей ликвидности, обеспеченности собственными средствами и чистые активы значительно увеличились, что свидетельствует о повышении платежеспособности предприятия.

4.Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,81 (при рекомендуемом значении не менее 0,500). Увеличение уровня собственного капитала (фактического) за анализируемый период способствовало росту финансовой устойчивости предприятия.

5.На один руб. средств, вложенных в деятельность предприятия в конце анализируемого периода, приходится 3,02 руб. выручки. Это достаточно высокая ресурсоотдача, которая свидетельствует об эффективной деятельности предприятия. Негативную тенденцию имеют показатели оборачиваемости оборотного капитала и оборачиваемости запасов, но необходимо добавить, что при этом они остаются на очень высоком уровне.

В целях обеспечения финансовой устойчивости предприятия в работе был разработан ряд мероприятий по оптимизации финансового планирования:

1.Рассчитаны плановые затраты. Прогнозируемая выручка от реализации продукции по месяцам в 2006 г. составит 961679,5 тыс. руб. При планировании продаж учитывается дебиторская задолженность, поэтому в работе были рассчитаны коэффициенты инкассации. Расчеты показали, что с учетом коэффициентов инкассации ожидается поступление денежных средств в размере 872678,3 тыс. руб., а 3,83 % от фактического объема продаж составит дебиторская задолженность.

2.На основе рассчитанной модели Боумола предлагается иметь оптимальный размер кассовой наличности в сумме 2906,1 тыс. руб. Модель Боумола исходит из того, что норма расхода денежных средств точно известна и не меняется. В модели делается допущение о том, что компания использует денежные средства по известной постоянной норме и поэтому несет затраты, связанные с держанием средств. Средний запас денежных средств – 1453,1 тыс. руб. Общие расходы по реализации такой политики управления денежными потоками составляют 348,6 тыс. руб.

3.Определен размер временно свободных денежных средств. Используя эти данные и минимальные остатки денежных средств (модель Боумола) - 1453,1 тыс. руб. – была рассчитана величина временно свободных денежных средств за каждый месяц.

4.Для увеличения прогнозных денежных потоков предлагается высвобожденные средства положить на депозит в банк. За счет этого мероприятия величина денежного потока за полгода увеличится на 2764,53 тыс. руб.

На основе рассчитанного краткосрочного плана был составлен план на долгосрочный период, который в России определяется в 3 года.

5.Управление денежными потоками в ООО «Монтажстрой» осуществляется бухгалтерией и планово – экономическим отделом, т.е. финансовой службой. В структуре предприятия не предусмотрено отдельной должности специалиста по управлению денежными потоками. Эти обязанности распределены на специалистов двух отделов: бухгалтерии и планово – экономического отдела. В результате никто не занимается квалифицированно управлением денежными потоками. Поэтому предлагается принять в штат специалиста по управлению дебиторской задолженностью.

6.Для того, чтобы работа специалиста по управлению денежными потоками была более эффективной, предлагаем приобрести новую программу 1С «Предприятие + Производство + Услуги + Бухгалтерия». Затраты на приобретение, установку программы составляют 50 000 руб. Затраты на обслуживание программы составляют 99600 руб. в год.

Расчет экономического эффекта от внедрения всех указанных выше мероприятий показал, что мероприятия по управлению денежными потоками принесут ООО «Монтажстрой» в 2006 г. следующие результаты: дополнительная прибыль в размере 2689,5 тыс. руб. (проценты по депозиту); чистая прибыль предприятия увеличится на 69492,3 тыс. руб., что увеличит приток денежных средств на эту же сумму; рентабельность продаж увеличится на 1,64 рубля с 1 рубля продаж и составит 7,66 руб. чистой прибыли с 1 рубля продаж. А

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (первая часть) от 30.11.94 № 51-ФЗ;

2. Гражданский кодекс Российской Федерации (вторая часть) от 26.01.96 № 14-ФЗ;

3. Налоговый кодекс Российской Федерации. Часть I и II. – М.: «Проспект», 2005.

4. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и сервис, 2003., 115 с.

5. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2002., 210 -212 с.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2003., 55 с.

7. Бочкарев А., Кондратьев В., Краснова В., Матвеева А., Привалов А., Хорошавина Н. Семь нот менеджмента. М.:ООО «ЖУРНАЛ ЭКСПЕРТ», 2002., 64 с.

8. Бухалков М.И. Внутрифирменное планирование: Уч. – М.: Инфра- М, 2004.,110-113 с.

9. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – М.: «Герда», 2006., 205- 208 с.

10. Виноградова М.В., Панина З.И. Организация и планирование деятельности предприятий сферы сервиса. – М.: ЮНИТИ, 2002., 86 с.

11. Виханский. О.С. Стратегическое управление. М., 2002., 92 с.

12. Гибкое развитие предприятия: эффективность и бюджетирование. – М.: Дело, 2004., 208 с.

13. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. – Мн.: БГЭУ, 2002., 190-194 с.

14. Ефимова О. В. Финансовый анализ. – М.: Бухгалтерский учет, 2003., 77 с.

15. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Дело и сервис, 2006., 302 с.

16. Дыбаль С.В. Финансовый анализ: теория и практика. – СПб: «Бизнес – пресса», 2006., 287 с.

17. Идрисов А. Б., Картышев С. В., Постников А. В. Стратегическое планирование и анализ эффективности инвестиций. — М.: Информационно-издательский дом Филинъ, 2005., 145- 146 с.

18. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2003., 87 с.

19. Корейнина Н.М. Методы оценки предприятия. Финансовое состояние предприятия – Москва: Финансы и статистика, 2003., 202 с.

20. Лобанова Е.Н., Лимитовский М.А. Управление финансами: модульная программа для менеджеров. – М.: ИНФРА-М, 2002., 199-200 с.

21. Любушин Н.П. Анализ финансово- экономической деятельности предприятия. – М.: ЮНИТИ, 2004., 258 с.

22. Нильс. Оценка эффективности деятельности компании. – М.: Изд..дом «Вильямс», 2004., 291с.

23. Остапенко В.В. Финансы предприятий: Учебное пособие. – М: Омега – Л, 2003., 304 с.

24. Прыкин Б.В. Экономический анализ предприятия: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2004., 360 с.

25. Стратегическое планирование/ред. Уткин Э.Л. М.: Ассоциация авторов и издателей ТАНДЕМ, ЭКМОС, 2003., 62 с.

26. Терри Дикки. Бюджетирование малого бизнеса. – СПб: Полигон, 2005.

27. Техника эффективного менеджмента. Бюджетирование. // Carana Corporation (USA). 2002., 273 с.

28. Томсон А.А. Стрикленд А.Дж. Стратегический менеджмент. М., 2001., 55с.

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: Новое знание, 2004., 176 с.

30. Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2002., 304 с.

31. Стратегическое планирование/ред. Уткин Э.Л. М.: Ассоциация авторов и издателей ТАНДЕМ, ЭКМОС, 2003., 177 с.

32. Справочник финансиста предприятия. – М,: ИНФРА – М, 2006., 41 с.

33. Фатхутдинов Р.А. Организация производства. – М.: ИНФРА – М, 2000., 153 с.

34. Финансовое управление фирмой. /Под ред. В.И. Терехина. М.: Экономика, 2003., 308 с.

35. Финансовый менеджмент: теория и практика./ Под ред. Е.С.Стояновой. – М,: Перспектива, 2004., 164 с.

36. Финансовый менеджмент. Практикум / Под ред. Н.Ф. Самсонова. – М.: ЮНИТИ – ДАНА, 2004., 269 с.

37. Хан Д. Планирование и контроль: принципы контролинга. М.: Финансы и статистика, 2003., 144 с.

38. Хруцкий В.Е. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2002., 33 с.

39. Хмелев А.Н. Гибкое развитие предприятия: эффективность и бюджетирование. – М.: Дело, 2003., 182 с.

40. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. – М.: ИНФРА-М, 2003., 138 с.

41. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Инфра – М, 2004., 176 с.

42. Шим Д.К., Сигел Д.Г. Основы коммерческого бюджетирования. Пошаговое руководство. – М.: Азбука, 2004., 217 с.

43. Экономика: Учебник. / Под ред. проф. А.С. Булатова. – М.: ЮРИСТЪ, 2003., 564 с.

44. Экономика предприятия. Под ред. Н.А. Сафронова – М.: Юристъ, 2003., 301 с.

45. Экономика предприятия. / Под ред. Е.Л. Кантора. – СПб: ПИТЕР, 2002. 351 с.

46. Экономический анализ работы предприятия. Под ред. А.Ш. Маргулиса – М.: Финансы, 2002., 52 с.

47. Кац И. Система внутрифирменного планирования: Основные блоки системы планирования фирмы, отражающие все направления деятельности // Проблемы теории и практики управления.-2004.-N 4.- C.84-89.

48. Куксов А. Планирование деятельности предприятия. //Экономист, № 6. 2005. С. 61-68.

49. Серпилин А. Основные подходы к разработке и внедрению стратегии развития предприятия //Проблемы теории и практики управления. – 2004. - № 6. – С.78-86.

50. Хруцкий В.Е. Что такое бюджеты и как с их помощью управлять финансами? // Инфобизнес. 2005, №8., 18 с.

Дата: 2019-05-29, просмотров: 328.