Финансовое состояние предприятия определяется имеющимися в распоряжении Общества имуществом и источниками его финансирования. Состав имущества и источники его финансирования (агрегированный баланс) приведены в таблице 2.

Таблица 2 - Состав имущества и источников финансирования, тыс. руб.

| Группы Активов | 2004 г. | 2005 г. | Отклоне-ние, +,- | Группы пассивов | 2004 г. | 2005 г. | Отклоне-ние, +,- |

| 1.Всего имущества, в т.ч.: | 274777 | 300766 | +25989 | 1. Всего источники, в т.ч.: | 274777 | 300766 | +25989 |

| 1.1. Внеоборотные активы | 148497 | 155934 | +7437 | 1.1. Собственные источники | 196190 | 243810 | +47620 |

| 1.2.Оборотные активы, в т.ч.: | 126280 | 144832 | +18552 | 1.2. Заемные источники, в т.ч.: | 78587 | 56956 | -21631 |

| 1.2.1. Запасы | 70795 | 84717 | +13922 | 1.2.1. Долгосрочные заемные источники | ___ | ___ | - |

| 1.2.2. Дебиторская задолженность | 35042 | 34761 | -281 | 1.2.2.Краткос-рочные заемные источники | 47894 | 33000 | -14894 |

| 1.2.3. Денежные средства и краткосрочные финансовые вложения | 20443 | 25354 | +4911 | 1.2.3. Кредиторская задолженность | 30693 | 23956 | -6737 |

Анализ показывает, что за анализируемый период произошли значительные изменения в составе имущества и источниках его финансирования. Так, стоимость всего имущества увеличилась на 25989 тыс. руб. При этом запасы увеличились на 13922 тыс. руб., что характеризуется как негативная тенденция, т.к. из оборота отвлекаются средства, которые могли бы быть использованы на развитие предприятия.

Таблица 3 - Движение дебиторской задолженности за 2005 год, тыс. руб.

| Наименование показателя | Остаток н/г | Возникло | Погашено | Остаток к/г | Темп роста остатка % | Отклоне- ние абсолют- ное |

| 1. Дебиторская задолженность всего | 35042 | 1211402 | 1211683 | 34761 | 99,2 | -281 |

| 1.1 Краткосрочная | 35042 | 1208120 | 1211683 | 31479 | 89,8 | -3563 |

| А. В том числе просроченная | 1262 | - | 1262 | - | - | -1262 |

Движение дебиторской задолженности приведено в таблице 4. Положительно характеризуется сокращение дебиторской задолженности на 281 тыс. руб. Это означает, что, несмотря на рост выручки, предприятие стало меньше кредитовать своих покупателей. Положительно характеризуется сокращение заемных источников и увеличение собственного капитала на 47620 тыс. руб. (Таблица 2). Это означает, что предприятие осуществляет свою финансовую деятельность в основном за счет собственных средств.

В ООО «Монтажстрой» ведение бухгалтерского учета соответствует существующим нормативным требованиям. Финансовая (бухгалтерская) отчетность предприятия отражает достоверно во всех существенных отношениях финансовое положение на 31.12.2004 и 31.12.2005 и результаты финансово- хозяйственной деятельности за период с 1 января по 31 декабря 2004 г. и с 1 января по 31 декабря 2005 г. (что подтверждается аудиторскими заключениями).

Таблица 4 - Динамика и структура стоимости имущества за 2005 год, %

| Группы актива | Удельный вес стоимости имущества (%) | Изменения к началу года | |||

| 2004 г. | 2005 г. | Абсолютное (тыс. руб.) | Относитель-ное (%) | По удел. Весу | |

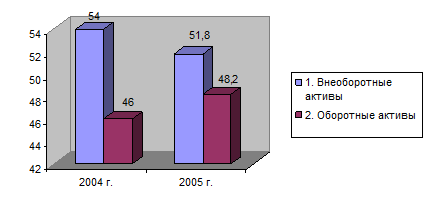

| 1. Внеоборотные активы | 54,0 | 51,8 | + 7437 | 105 | - 2,2 |

| 2. Оборотные активы | 46,0 | 48,2 | + 18552 | 114,7 | + 2,2 |

| 3. Стоимость имущества | 100 | 100 | + 25989 | 109 | 0 |

Анализ динамики и структуры имущества показывает, что в структуре имущества большую часть занимают внеоборотные активы, которые в 2004 г. составляли 54 %, а в 2005 г. – 51,8 %. Абсолютное изменение стоимости имущества свидетельствует о том, что снижение удельного веса внеоборотных активов вызвано тем, что стоимость оборотных активов увеличилась на 18552 тыс. руб., а внеоборотных активов - всего на 7437 тыс. руб.

Рис. 1 - Структура стоимости имущества в 2004 – 2005 гг.

Таблица 5 - Динамика и структура источников финансирования имущества за 2005 год, %

|

Группы пассива | Удельный вес источников финансирования имущества (%) |

Изменения к началу года | |||

| 2004 г. | 2005 г. | Абсолютное (тыс. руб.) | Относитель-ное (%) | По удел. Весу | |

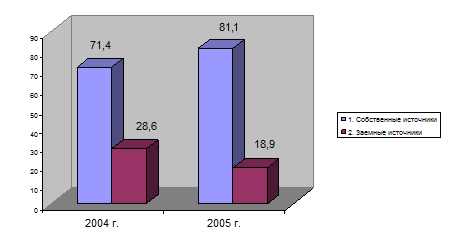

| 1. Собственные источники | 71,4 | 81,1 | + 47620 | 124 | - 9,7 |

| 2. Заемные источники | 28,6 | 18,9 | - 21631 | 72,5 | + 9,7 |

| 3. Сумма источников | 100 | 100 | + 25989 | 109 | 0 |

Собственные источники финансирования увеличились на 47620 тыс. руб., заемные сократились на 21631 тыс. руб. Доля заемных источников на конец года выросла на 9,7 %, доля собственных средств уменьшилась на 9,7 %.

В структуре источников финансирования удельный вес заемных источников уменьшился на 9,7 % за счет увеличения той же доли собственных источников.

Рис. 2 - Структура источников финансирования имущества

На снижение удельного веса заемных источников повлиял достаточно значительный рост собственных источников (на 47620 тыс. руб.).

В целом анализ структуры и динамики имущества ООО «Монтажстрой» показал, что деятельность предприятия и его имущественное положение за период значительно улучшилось. Финансирование большей частью осуществляется за счет собственных средств.

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим внешним обязательствам.

Рассмотрим показатели, характеризующие финансовое состояние предприятия, такие, как показатели платежеспособности и ликвидности, финансовой устойчивости, деловой активности (Таблица 6).

Таблица 6 - Показатели оценки платежеспособности и ликвидности

| Показатель | Расчет показателя | 2003 г. | 2004 г. | 2005 г. |

| Коэффициент текущей ликвидности | Оборотные средства / Краткосрочные пассивы | 1,22 | 1,61 | 2,54 |

| Коэффициент промежуточной ликвидности | (Дебиторская з-ть + Денежные средства) / Краткосрочные пассивы | 0,5 | 0,71 | 1,06 |

| Коэффициент абсолютной ликвидности | Денежные средства / Краткосрочные пассивы | 0,19 | 0,26 | 0,45 |

| Чистый оборотный капитал | Оборотные активы – Краткосрочные обязательства | 13016 | 47693 | 87876 |

| Коэффициент соотношения денежных средств и чистого оборотного капитала | Денежные средства / Чистый оборотный капитал | 0,85 | 0,43 | 0,29 |

| Коэффициент соотношения запасов и чистого оборотного капитала | Запасы / чистый оборотный капитал | 3,19 | 1,48 | 0,96 |

| Коэффициент соотношения запасов и краткосрочной задолженности | Запасы / Краткосрочная кредиторская задолженность | 1,73 | 2,31 | 3,54 |

Показатели платежеспособности рассчитывались следующим образом:

Коэффициент текущей ликвидности:

Кт.л. =  =

=  = 2,54

= 2,54

где ОбС – оборотные средства;

КП - краткосрочные пассивы.

Коэффициент промежуточной ликвидности:

Кп.л. =  =

=  = 1,06

= 1,06

где ДЗ – дебиторская задолженность;

ДС – денежные средства и краткосрочные финансовые вложения.

Коэффициент абсолютной ликвидности:

Ка.л. =  =

=  = 0,45

= 0,45

Чистый оборотный капитал:

ЧОК = 144832 – 56956 = 87876 тыс. руб.

Коэффициент соотношения денежных средств и чистого оборотного капитала:

К =  =

=  = 0,29

= 0,29

Коэффициент соотношения запасов и чистого оборотного капитала:

К =  =

=  = 0,96

= 0,96

Где З – запасы.

Таким образом, наблюдается устойчивый рост всех показателей платежеспособности и ликвидности.

Коэффициент соотношения запасов и краткосрочной задолженности:

К =  =

=  = 3,54

= 3,54

Где З – запасы.

Таким образом, наблюдается устойчивый рост всех показателей платежеспособности и ликвидности.

Значение коэффициента текущей ликвидности в 2003 - 2005 гг. было выше рекомендуемого, что свидетельствовало о том, что предприятие располагает ликвидными активами для погашения своей краткосрочной задолженности. В 2005 г. значение коэффициента по сравнению с 2003 г. увеличилось, предприятие продолжает оставаться платежеспособным, так как его ликвидные активы превышают размер краткосрочной задолженности. Значение коэффициента текущей платежеспособности и ликвидности (2,54) остается в пределах рекомендуемого коридора диапазона.

Значение коэффициента абсолютной ликвидности возросло за период с 0,19 до 0,45 и находится в пределах нормы, что свидетельствует о достаточности готовых средств платежа. Данные таблицы подтверждают, что почти все ликвидные активы предприятия находятся в запасах и дебиторской задолженности. Если у предприятия не будет проблем со сбытом, оно сможет расплатиться по своим текущим долгам.

Внеоборотные активы предприятия полностью формируются за счет собственного капитала. Предприятие располагало чистым оборотным капиталом в размере 13016 тыс. руб. в 2003 г. и 87876 тыс. руб. - на конец 2005 г., что свидетельствует о его финансовой устойчивости. В то же время собственный капитал превышает величину внеоборотных активов, в связи, с чем требуется оценить эффективность использования собственного капитала.

Коэффициент соотношения денежных средств и чистого оборотного капитала также выше рекомендуемых значений, с 2003 г. наблюдалась динамика его снижения, что является негативной тенденцией.

Коэффициент отношения запасов и чистого оборотного капитала больше рекомендуемого как в 2003 г., так и в 2005 г., но также происходит постепенное его снижение.

Таблица 7 - Показатели финансовой устойчивости

| Наименование показателя | Формула | 2003 г. | 2004 г. | 2005 г. |

| Соотношение заемного и собственного капитала (фактического), % | ЗК / СКр ЗК – заемный капитал СКр – собственный реальный капитал | 0,36 | 0,40 | 0,23 |

| Уровень собственного капитала (фактического), % | СКр : В * 100 В – валюта баланса | 0,74 | 0,69 | 0,81 |

| Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) | СКр / ВО ВО- внеоборотные активы | 1,09 | 1,32 | 1,56 |

| Коэффициент обеспеченности собственными средствами | СОС / ОА, где ОА- оборотные активы | 0,18 | 0,32 | 0,68 |

Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,81 (при рекомендуемом значении не менее 0,500). Увеличение уровня собственного капитала (фактического) за анализируемый период способствовало росту финансовой устойчивости предприятия.

Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) на конец периода составил 1,56 (на начало 1,09) (при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1). Следовательно, на конец анализируемого периода все долгосрочные активы финансируются за счет долгосрочных источников, что может обеспечить относительно высокий уровень платежеспособности предприятия в долгосрочном периоде. При этом динамика данного показателя может быть оценена как позитивная.

Коэффициент обеспеченности собственными средствами составил на конец периода 0,68, что лучше установленного нормативного значения (0,1).

Соотношение заемного и собственного капитала (фактического) на начало анализируемого периода равнялось 0,36, на конец периода 0,23 (при рекомендуемом значении менее 1,200).

Таким образом, можно сделать вывод о том, что анализируемое предприятие является финансово устойчивым.

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном уровне может быть определена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности в известности клиентов и др.

Таблица 8 - Расчет показателей деловой активности предприятия

| Показатель | Расчет показателя | 2003 г. | 2004 г. | 2005 г. |

| Оборачиваемость активов Ресурсоотдача | Выручка от реализации / Средняя за период стоимость активов | 2,14 | 2,98 | 3,02 |

| Фондоотдача | Выручка от реализации / Средняя остаточная стоимость основных средств | 4,22 | 8,92 | 10,19 |

| Оборачиваемость запасов | Себестоимость реализованной продукции / средняя за период стоимость запасов | 10,79 | 10,69 | 8,97 |

| Средний возраст запасов | Кол-во дней в году / Оборачиваемость запасов | 33,83 | 34,14 | 40,69 |

| Оборачиваемость оборотного капитала | Выручка от реализации / Средняя за период стоимость оборотных активов | 6,66 | 6,49 | 6,27 |

| Оборачиваемость собственного капитала | Выручка от реализации / Средняя за период сумма собственного капитала | 2,9 | 4,34 | 3,73 |

| Оборачиваемость общей задолженности | Выручка от реализации / Средняя за период величина привлеченного капитала | 8,14 | 9,53 | 15,8 |

Обобщающим показателем оценки эффективности использования ресурсов предприятия, является показатель ресурсоотдачи. Этот показатель увеличился с отметки 2,14 до 3,02, что можно рассматривать как позитивную тенденцию. На один руб. средств, вложенных в деятельность предприятия в конце анализируемого периода приходиться 3,02 руб. выручки. Это достаточно высокая ресурсоотдача, которая свидетельствует об эффективной деятельности предприятия.

Коэффициент фондоотдачи в течение отчетного года также увеличился почти в 2 раза. Экономически это можно интерпретировать так – предприятие в 2005 г. получает 10,19 руб. с каждого вложенного рубля в основные средства. Негативную тенденцию имеют показатели оборачиваемости оборотного капитала и оборачиваемости запасов, но необходимо добавить, что при этом они остаются на очень высоком уровне.

Об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Данные показатели отражают как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенными собственниками капиталом. В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют несколько групп коэффициентов рентабельности.

Таблица 9 - Показатели рентабельности

| Показатели | Ед. изм. | 2004 г. | 2005 г. | Отклонения | |

| Абсолют-ные, +,- | Темп роста, % | ||||

| Объем реализации | т. руб. | 819682 | 907433 | +87751 | 110,71 |

| Себестоимость реализации | т. руб. | 695895 | 713105 | +17210 | 102,47 |

| Чистая прибыль | т. руб. | 30489 | 54604 | +24115 | 179,09 |

| Среднегодовая стоимость основных средств | т. руб. | 91887 | 89018 | -2869 | 96,88 |

| Среднегодовая стоимость оборотных средств | т. руб. | 126280 | 144832 | +18552 | 114,69 |

| Рентабельность капитала | % | 33,18 | 61,34 | +28,16 | 184,87 |

| Рентабельность продаж | % | 3,72 | 6,02 | +2,3 | 161,83 |

| Рентабельность затрат | % | 4,38 | 7,66 | +3,28 | 174,89 |

Показатели рентабельности рассчитывались следующим образом:

1. Рентабельность капитала:

R = Прибыль чистая / Основные ср-ва * 100 = 54604 / 89018 * 100 = 61, 34 %

2. Рентабельность продаж:

R = Прибыль чистая / Выручка = 54604 / 907433 * 100 = 6, 02 %

3.Рентабельность затрат:

R = Прибыль чистая / Себестоимость = 54604 / 713105 * 100 = 7, 66 %

Полученные результаты свидетельствуют о том, что предприятие эффективно использует имеющиеся у него активы и собственный капитал, поскольку рентабельность капитала, продаж и затрат в отчетном году по сравнению с предыдущим годом возросла соответственно на 28,16, 2,3 и 3,28 % (Таблица 9).

2.3 Существующая система долгосрочного финансового планирования ООО «Монтажстрой»

На основе проведенного анализа и данных планово-экономического и финансового отделов предприятия были определены следующие ограничения на привлечение заемного капитала для ООО «Монтажстрой» (таблица 10).

Таблица 10 - Ограничения на привлечение заемного капитала

| Системы планирования ООО «Монтажстрой» | Отраслевые |

| 1.Поддержание общей задолженности инвестором на уровне, не превышающем 60 % объема всех ее источников средств 2.Ограничения со стороны вливания иностранного капитала – не более 5 % стоимости обыкновенных акций 3.Инвестиционные проекты должны быть не больше 15 % от размера компании, чтобы не оказывать существенного влияния на структуру и стоимость капитала компании 4.Проекты должны быть обычными для данной компании, т.е. относиться к ее традиционной сфере деятельности 5.Собственные средства должны составлять не более 20 % 6.Окупаемость проектов – не более 3 лет. | 1.Ограничения на дополнительные краткосрочные пассивы для поддержания значения коэффициента текущей ликвидности на уровне 2,0 % 2.Согласно действующему законодательству процентные платежи по облигациям выплачиваются из чистой прибыли строительной компании. Это делает облигационные займы слишком «дорогими» |

Таким образом, ограничения на привлечение заемного капитала в ООО «Монтажстрой»» являются как отраслевыми, так и собственно ограничениями системы планирования данного предприятия. Рассчитаем данные ограничения и возможности (Табл. 11).

Таблица 11 - Расчет показателей

| Ограничение | Расчет | Значение |

| Поддержание общей задолженности на уровне, не превышающем 60 % объема всех ее источников средств | 56956 (тыс. руб.) / 300766 (тыс. руб.) * 100% | 18,94 % |

| Ограничения со стороны вливания иностранного капитала – не более 5 % | 4361 (тыс. руб.)/ 243810 (тыс. руб.) * 100% | 1,79 % |

Как показывают данные таблицы, на предприятии соблюдаются ограничения на величину задолженности (18,94 %, тогда как предельная – 60 %) и на ограничения со стороны вливания иностранного капитала (1,79 % вместо установленных 5%).

В настоящий момент предприятием используются следующие виды планирования. Процесс финансового прогнозирования в ООО «Монтажстрой» состоит из следующих этапов:

1.Финансовое прогнозирование

1.1.Всесторонний сбор информации (внутренней и внешней)

1.2.Составление прогнозных документов

1.3.Проверка корректности полученных данных

2.Корректировка

2.1.Проверка прогнозируемых результатов на соответствие определенным критериям

2.2.Выработка целевых указаний по корректировке отдельных прогнозных показателей.

2.3.Корректировка отдельных прогнозных показателей

2.4.Формирование окончательного варианта прогнозных документов

2.5.Утверждение планов

Сбор информации является начальным этапом финансового прогнозирования в организации. На этом этапе планово-экономический отдел ООО «Монтажстрой» проводит работу по сбору информации, ее предварительной обработке, систематизирует соответственно с другими показателями. Здесь происходит сбор информации об объемах произведенной продукции, затратах, исполнении сметы затрат, остатках, структуре затрат и т.д.

На этапе составления документов планово-экономический отдел производит необходимые расчеты, руководителем утверждаются плановые документы. Затем составляется производственный, а затем финансовый план, включающий прогнозный Отчет о прибылях и убытках и баланс.

Проверка корректности полученных данных осуществляется при составлении прогнозного баланса. Если данные некорректны, то ведется поиск ошибок.

Затем проводится корректировка планов. Это делается на основе предварительных плановых данных о наличии финансовых ресурсов в плановом периоде. Источником этой информации служит доходная часть плана движения денежных средств. Процесс корректировки заключается в последовательной доработке составных документов Финансового плана и других документов таким образом, чтобы запланированное погашение обязательств соответствовало имеющимся платежным средствам.

В результате получается Финансовый план, удовлетворяющий предъявляемым требованиям (с учетом специфики предприятия и существующих ограничений). Скорректированный Финансовый план утверждается руководителем.

По глубине горизонта планирование в ООО «Монтажстрой» подразделяется на текущее и долгосрочное. Текущее осуществляется на 1 месяц вперед. Осуществляется с 25 по 30 число месяца, предшествующего планируемому. Долгосрочное – это планирование на период не более года. Осуществляется ежегодно в период с сентября по ноябрь.

В основе того и другого планирования лежит месячный план. На год составляется двенадцать планов на каждый месяц отдельно.

Между тем необходимо отметить, что составляемый план на год часто оказывается неэффективным, т.к. ожидаемые данные меняются (например, изменение тарифов, цен, которое за год – полгода до этого не планировалось, изменения в законодательстве и т.д.).

Необходимо отметить, что планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием.

Только раз в год на основе отчетных данных делают прогнозный баланс на перспективу 3 года на основе метода пропорциональной зависимости показателей от объема реализации. Основная причина пренебрежения финансовым прогнозированием – недоверие к прогнозным результатам, нестабильность экономики, политические ситуации.

Таким образом, по результатам второй главы можно сделать следующие выводы:

1.Исследуемое предприятие стабильно развивается, имеет устойчивое финансовое положение.

2.На предприятии сформирована система финансового планирования.

3.По глубине горизонта планирование в ООО «Монтажстрой» подразделяется на текущее и долгосрочное.

4.Вместе с тем, в структуре предприятия не предусмотрено отдельной должности специалиста по управлению денежными потоками, поэтому планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием, в результате составляемый план на год часто оказывается неэффективным, т.к. ожидаемые данные меняются. Основная причина пренебрежения финансовым прогнозированием – недоверие к прогнозным результатам, нестабильность экономики, политические ситуации.

ОПТИМИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «МОНТАЖСТРОЙ»

Планирование продаж

Анализ, проведенный во второй главе дипломной работы, показал, что за анализируемый период выручка ООО «Монтажстрой» возросла с 819682 до 907433 тыс. руб., Темп роста составил 110,7 %, т.е. прирост в месяц – 0,89 %.

По данным аналитиков компании, спрос на продукцию будет увеличиваться и далее теми же темпами, не зависимо от сезонности, поскольку количество покупателей постоянно увеличивается. Выручка в декабре 2005 г. составлял: 75619,4 тыс. руб.

Таблица 12 - Объемы продаж товаров по месяцам в 2006 г., тыс. руб.

| Месяц | Величина выручки |

| Январь | 76292,4 |

| Февраль | 76971,4 |

| Март | 77656,4 |

| Апрель | 78347,6 |

| Май | 79044,9 |

| Июнь | 79748,4 |

| Июль | 80458,2 |

| Август | 81174,2 |

| Сентябрь | 81896,7 |

| Октябрь | 82625,6 |

| Ноябрь | 83360,9 |

| Декабрь | 84102,8 |

| ИТОГО за год | 961679,5 |

В первый месяц (январь) прогнозируется поступление денежных средств:

75619,4 тыс. руб. * 1,0089 = 76292,4 тыс. руб.

В феврале:

76292,4 тыс. руб. * 1,0089 = 76971,4 тыс. руб.

В марте:

76971,4 тыс. руб. * 1,0089 = 77656,4 тыс. руб.

В апреле:

77656,4 тыс. руб. * 1,0089 = 78347,6 тыс. руб.

В мае:

78347,6 тыс. руб. * 1,0089 = 79044,9 тыс. руб.

В июне:

79044,9 тыс. руб. * 1,0089 = 79748,4 тыс. руб.

В июле:

79748,4 тыс. руб. * 1,0089 = 80458,2 тыс. руб.

В августе:

80458,2 тыс. руб. * 1,0089 = 81174,2 тыс. руб.

В сентябре:

81174,2 тыс. руб. * 1,0089 = 81896,7 тыс. руб.

В октябре:

81896,7 тыс. руб. * 1,0089 = 82625,6 тыс. руб.

В ноябре:

82625,6 тыс. руб. * 1,0089 = 83360,9 тыс. руб.

В декабре:

83360,9 тыс. руб. * 1,0089 = 84102,8 тыс. руб.

Таким образом, в первый год планировался объем продаж в размере 961679,5 тыс. руб. Объем продаж еще не является показателем величины денежных притоков, поскольку не всегда все работы оплачиваются вовремя. В условиях конкуренции предприятия часто идут на условия отсрочки платежа (коммерческий кредит). Так возникает дебиторская задолженность. Поэтому для вычисления реального денежного притока от основной деятельности необходимо рассчитать коэффициенты инкассации и соответственно – дебиторскую задолженность, и плановую выручку.

Дата: 2019-05-29, просмотров: 336.