ДИПЛОМНАЯ РАБОТА

Тема: Оптимизация системы финансового планирования на предприятии (на примере ООО "МонтажСтрой")

2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СИСТЕМА ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Планировние деятельности предприятия, понятие планирования

1.2 Виды финансового планирования

1.3 Система показателей планирования

1.4 Составление прогнозных финансовых документов

2. АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «МОНТАЖСТРОЙ»

2.1 Общая характеристика предприятия

2.2 Анализ финансового состояния

2.3 Существующая система долгосрочного финансового планирования ООО «Монтажстрой»

3. ОПТИМИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «МОНТАЖСТРОЙ»

3.1 Планирование продаж

3.2 Расчет коэффициентов инкассации

3.3 Расчет оптимального остатка денежных средств при использовании модели Боумола

3.4 Определение размера и разработка проекта вложения временно свободных денежных средств

3.5 Разработка мероприятий по оптимизации структуры управления финансовыми потоками

3.6 Расчет экономического эффекта

3.7 Расчет долгосрочного плана

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Несколько лет назад планирование считалось центральным звеном управления как на макроуровне, так и в рамках отдельного предприятия. Советская экономическая наука детально разработала иерархическую систему планирования, охватывающую все уровни управления народным хозяйством. Отказ от централизованного руководства плановой работой совпал с резким ухудшением экономического положения подавляющего числа существующих к началу 90 – х гг. предприятий. В ряде случаях даже крупные компании ограничиваются только оперативными планами, разрабатывают годовые финансовые планы, но отношение к ним складывается как к чисто формальным документам, поскольку они сильно расходятся с действительностью. Руководители предприятий и экономисты выделяют обычно две причины такого расхождения: непредсказуемое изменение макроэкономической ситуации и разрыв хозяйственных связей. Часто предприятия работают вовсе не плану, а берутся за любую работу от случайного заказчика. Вместе с тем растет понимание важности для каждого предприятия наличия долговременных целей планирования и целенаправленного развития в долговременной перспективе.

Актуальность выбранной темы состоит в том, что планирование финансовой деятельности предприятия и его оптимизация - весьма распространенная проблема, особенно на сегодняшний момент. Оптимизация системы финансового планирования в организации - это комплекс решений и действий, которые внутри определенной организации и в соответствии с заданными целями содействуют регулированию ее финансовых потоков. Это определение подчеркивает, что финансовое планирование — это конечная практика, иначе говоря, практика, определяемая конкретными целями и состоящая из разного рода действий.

Понятие конечной практики включает действия по планированию финансовой деятельности, которая определяется целями и конкретной организацией. Такая практика в большей или меньшей степени зависит от структуры этой организации. Поэтому финансовое планирование деятельности ассоциации не равнозначно планированию финансовой деятельности предприятия. К действиям, требующим исследования, относится то, что связано с анализом и подготовкой решений, которые направляют финансовую практику организации в соответствие с ее целями.

Главной целью планирования является обеспечение руководителей служб и всего предприятия определенного рода информацией, необходимой для эффективного управления ресурсами предприятия. Система планирования призвана сузить рамки неопределенности, которой характеризуется представление о предстоящих событиях и их последствиях.

Основной задачей системы планирования является прогнозирование денежных потоков и изменение финансового состояния предприятия в результате планируемой финансово-хозяйственной деятельности.

Вот почему цель данной работы - оптимизация системы финансового планирования в ООО «Монтажстрой».

Задачами работы являются:

-изучение теоретических аспектов планирования на предприятии;

-анализ системы планирования на анализируемом предприятии;

-оптимизация системы финансового планирования на предприятии.

Предмет исследования - система финансового планирования.

Объектом исследования является строительная организация ООО «Монтажстрой».

В ходе написания работы использовались следующие методы: сравнения, графический метод, метод цепных подстановок, эмпирический, статистический.

Информационной базой для написания работы послужили статьи и монографии таких авторов, как Алексеева М.М. «Планирование деятельности фирмы», Бухалков М.И. «Внутрифирменное планирование», Хруцкий В.Е. «Внутрифирменное бюджетирование», Хмелев А.Н. «Гибкое развитие предприятия: эффективность и бюджетирование», Куксов А. «Планирование деятельности предприятия», а также отчетность предприятия (ф. № 1 и ф. № 2).

Практическая значимость работы состоит в том, что предложенные мероприятия могут быть внедрены на предприятии, что будет способствовать оптимизации системы финансового планирования.

СИСТЕМА ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Планирование деятельности предприятия, понятие планирования

В понятие «планирование» входит определение целей и путей их достижения. На Западе планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимоувязаны между собой [4, c. 161].

Сам процесс планирования проходит четыре этапа:

· разработка общих целей;

· определение конкретных, детализированных целей на заданный, сравнительно короткий период времени;

· определение путей и средств их достижения;

· контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими [17, c. 11].

Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность планирования зависит от точности и правильности бухгалтерских расчетов прошлого. Любое планирование предприятия базируется на неполных данных. Качество планирования в большей степени зависит от интеллектуального уровня компетентных сотрудников, менеджеров. Все планы должны составляться так, чтобы в них можно было вносить изменения, а сами планы взаимоувязывались с имеющимися условиями [25, c. 36].

Поэтому планы содержат в себе так называемые резервы, иначе именуемые «надбавками безопасности», однако слишком большие резервы делают планы неточными, а небольшие влекут за собой частые изменения плана. В основу составления плана по конкретным направлениям производственных участков предприятия кладутся отдельные задачи, которые определяются как в денежных, так и в количественных показателях. При этом планирование должно отталкиваться от так называемых узких мест: в последнее время это сбыт, финансы или рабочая сила [30, c. 217].

Значение финансового планирования для внутренней среды организации определяется тем, что оно:

· облекает выработанные стратегические цели в форму конкретных финансовых показателей;

· устанавливает стандарты для организации финансовой информации;

· определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

· в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии [17, c. 77].

Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован [32, c. 179].

Система финансовых планов включает в себя следующие элементы.

1. Прогноз баланса.

2. Прогноз отчета о прибылях и убытках.

3. Прогноз финансовых бюджетов.

4. Анализ ключевых финансовых показателей, основанный на прогнозах.

5. Письменное изложение результатов финансового планирования.

К финансовому планированию тесно примыкают, однако относятся к более общим элементам финансового менеджмента, составление долгосрочного бюджета капиталовложений и оценка инвестиционных проектов, а также долгосрочная стратегия финансирования организации [34, c. 174].

Процесс финансового планирования состоит из следующих этапов.

1. Анализ финансовых показателей фирмы за предыдущий период. Расчет показателей производится на основе основных финансовых документов фирмы — баланса, отчета о прибылях и убытках. Этому вопросу посвящена 2 часть данной работы.

2. На основе прогнозируемого объема продаж составляются планируемые финансовые документы.

3. На основе спрогнозированных баланса, отчета о прибылях и убытках, проводится анализ финансовых коэффициентов за планируемый период.

4. Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем их выполнения [34, c. 126].

1.2 Виды финансового планирования

Тактическое (текущее) планирование деятельности компании должно охватывать период до одного года. Логически и методически этот план занимает промежуточное положение межу стратегическим и оперативным планам. С одной стороны, для выбранной на стратегическом уровне воспроизводственной и рыночной альтернатив на тактическом уровне определяются конкретные проекты и мероприятия, которые обеспечивают реализацию выбранной стратегии. С другой стороны степень проработанности тактического плана уже должна позволять разрабатывать на его основе оперативный план [37, c. 62].

Разработка тактического плана должна вестись по двум направлениям:

• План реализации проектов;

• План текущей деятельности.

Работа над планом реализации проектов является прямым продолжением стратегического (долгосрочного) планирования. На этом этапе должен быть проанализирован ход реализации инвестиционных проектов Компании (в том числе и возможно возникшие отклонения от плана). Результатом анализа должен стать план капиталовложений на год [44, c. 71].

План текущей деятельности также разрабатывается на год вперед исходя из наличия производственных мощностей и их изменения в результате мероприятий плана реализации проектов (напомним, что ликвидация или консервация производственных мощностей также рассматривается нами как инвестиционный проект). Работы над планом текущей деятельности включают в себя ряд этапов:

• формулирование исходящих из стратегического плана компании тактических целей работы предприятия на предстоящий год в терминах ожидаемой структуры баланса фирмы (прибыль, рентабельность, мгновенная ликвидность баланса, структура оборотного баланса по срокам обязательств и ожидаемых поступлений и т.п.);

• определение производственной программы на базе информации о текущем и ожидаемом состоянии основных фондов;

• определение себестоимости выпуска продукции, соответствующей заданной производственной программе;

• оценка программы сбыта по видам, являющаяся результатом маркетинговых исследований и исходящая из заданной рентабельности и складывающейся себестоимости производства;

• разработка финансового плана компании, на основании которого производятся оценки потока наличности, определяются возможности улучшения структуры оборотного баланса и определяются объемы средств, которые реально могут быть отправлены на капиталовложения;

• многосторонняя итерационная увязка показателей, связанных между собой (объемы производства и объемы сбыта, капиталовложения и наличный объем источников капиталовложений). В случае, если такая сбалансированная увязка достигнута, тактический план готов, если ни один из возможных вариантов не удовлетворяет заданным на первом этапе критериям, решается вопрос о пересмотре этих критериев и процесс повторяется [38, c. 83].

Полученный таким образом план текущей деятельности является основой для корректировок плана реализации проектов, который приводится в соответствие с объемом капитальных вложений, реально выделяемых в предстоящем плановом периоде.

Стратегическое планирование

На этом уровне планирования формируется стратегический план развития, в котором определяются основные направления долгосрочного развития Компании на 5-10 лет вперед. Для работы над стратегическим планом в составе экономического управления должна быть выделена специальная группа сотрудников, которая будет заниматься преимущественно этим вопросом.

Созданию стратегического плана развития предшествует:

• Сравнительный анализ потенциальной эффективности всех воспроизводственных и инвестиционных альтернатив (варианты перераспределения средств, высвобождающихся в результате реструктуризации производственных мощностей, для более эффективного их использования, также должны рассматриваться в ходе общего анализа инвестиционных альтернатив). Таким образом данная стадия анализа позволяет осуществить выбор наиболее эффективной с экономической точки зрения системы производства продукции.

• Анализ рыночных возможностей Компании (рыночных альтернатив), ее перспектив выхода на новые рынки сбыта и соответствующие, им инвестиции (в сбытовую сеть, рекламу, транспортные магистрали и так далее), что, в результате, дает оценку возможностей сбыта продукции Компании.

На стадии разработки стратегического плана, рассмотрение вариантов развития должно охватывать максимально широкое поле возможных направлений развития компании, как в производственной, так и в сбытовой области.

Инструментом долгосрочного инвестиционного планирования является экономико-математическая модель воспроизводственного процесса в Компании. Исходными данными для построения модели служат прогноз, с одной стороны, и оценки возможного эффекта от вложений в те или иные направления деятельности в будущем, с другой. На выходе модель представляет прогноз финансовых потоков, связанных с различными вариантами распределения средств между воспроизводственными и инвестиционными альтернативами, т. е. различные варианты инвестиционной программы. При выборе оптимального варианта прежде всего учитывается соответствие порождаемого им денежного потока долгосрочным финансовым интересам Компании или стратегическим целям. При этом, могут приниматься во внимание желательный график оплаты задолженности Компании, целевой уровень рентабельности производственной деятельности и другие обстоятельства [21, c. 90].

При разработке стратегического плана развития в числе прочего анализируются долгосрочные экономические последствия политики. Это позволяет оценить вклад такой политики в реализацию стратегических целей Компании. Результаты, полученные с ориентацией на стратегические цели Компании, в дальнейшем уточняются с учетом долгосрочных соображений, а также соображений, связанных с обеспечением оптимальной загрузки мощностей [21, c. 95].

Подготовленный стратегический план развития должен быть рассмотрен коллективным органом ("Экспертным советом"), состоящим из представителей различных направлений деятельности компании (финансистов, плановиков, сбытовиков, производственников представителей филиалов и т.д.). Рекомендованный Экспертным советом вариант плана рассматривается и утверждается руководством Компании. В том случае, если план не утвержден, он возвращается на доработку (или переработку) в Экономическое управление с соответствующими замечаниями и, минуя Экспертный совет, вновь представляется руководству на утверждение [31, c. 45].

Результатом стратегического планирования является принятый руководством стратегический план развития Компании, являющийся базой для разработки планов более низкого уровня (тактического, в первую очередь).

Оперативное планирование

Один месяц - период оперативного планирования - слишком короток, чтобы говорить о возможности планирования на этом интервале каких-либо изменений. Реально можно лишь экстраполировать динамику основных плановых показателей, сложившуюся в предыдущие периоды, применяя широко распространенную практику планирования от достигнутого.

Экстраполяция позволяет экономическому управлению ежемесячно осуществлять мониторинг выполнения принятого тактического плана. С этой целью для наиболее важных показателей результатов деятельности компании и ее «внешней среды» на стадии разработки тактического плана устанавливаются границы допустимых отклонений значений этих показателей от запланированных или использовавшихся в ходе планирования в качестве исходных данных.

Если значения выбранных показателей не выходят за установленные рамки, то это означает, что соответствующий план деятельности Компании, принятый руководством, выполняется нормально и остается реализуемым в дальнейшем.

Если основные показатели, взятые из плана более высокого уровня, оказываются недостижимыми в полном объеме (например, не хватает денег или нет производственных возможностей), однако не выходят за установленные рамки, составляется план, в котором основные показатели будут подвергнуты минимально возможной в сложившихся условиях корректировке. В случае, если выявляются существенные отклонения (вне допустимых границ, то есть реальна угроза невыполнения плана), Экономическое управление обязано:

• проанализировать, почему недостижимы показатели, запланированные на более высоком уровне - в силу чрезвычайных обстоятельств текущего периода или ошибок и неучтенных факторов при планировании на более высоком уровне;

• оценить, насколько необходим пересмотр планов более высокого уровня, то есть не требуется ли изменение стратегии и т.д. в связи с изменением обстоятельств и появлением новой информации;

• в случае необходимости представить руководству Компании новый вариант соответствующего плана деятельности. Таким образом, планирование от достигнутого на оперативном уровне позволяет оперативно реагировать на происходящие во внешней среде компании и внутри нее изменений, не учтенных в процессе тактического планирования и принимать меры к исправлению возникающих неувязок как путем устранения проблем компании, так и исправлением ошибок тактического плана [23, c. 55].

Таким образом, цели планирования для стратегического, тактического и оперативного планирования существенно различны. Стратегическое планирование направлено на определение стратегии компании, формирование стратегических ориентиров. Для тактического планирования характерна разработка уже более детализированных планов, проверка стратегических планов на выполнимость.

Оперативное планирование должно осуществить проверку плановых показателей, формирование плановых заданий подразделениям и т.д. [20,c.162]

Коэффициенты рентабельности

Эти коэффициенты показывают, насколько прибыльна деятельность компании.

Наиболее часто используемыми показателями являются:

· коэффициенты рентабельности всех активов предприятия (рентабельность активов);

· рентабельности реализации;

· рентабельности собственного капитала [23, c. 188].

Коэффициент защищенности кредиторов (КЗК) показывает степень защищенности кредиторов от невыплаты процентов за предоставленный кредит.

Помимо пяти названных типов финансовых показателей в современном финансовом планировании широко используется анализ еще двух категорий:

· показателей использования финансового рычага;

· комплексных (композитных) показателей.

АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «МОНТАЖСТРОЙ»

Движение дебиторской задолженности приведено в таблице 4. Положительно характеризуется сокращение дебиторской задолженности на 281 тыс. руб. Это означает, что, несмотря на рост выручки, предприятие стало меньше кредитовать своих покупателей. Положительно характеризуется сокращение заемных источников и увеличение собственного капитала на 47620 тыс. руб. (Таблица 2). Это означает, что предприятие осуществляет свою финансовую деятельность в основном за счет собственных средств.

В ООО «Монтажстрой» ведение бухгалтерского учета соответствует существующим нормативным требованиям. Финансовая (бухгалтерская) отчетность предприятия отражает достоверно во всех существенных отношениях финансовое положение на 31.12.2004 и 31.12.2005 и результаты финансово- хозяйственной деятельности за период с 1 января по 31 декабря 2004 г. и с 1 января по 31 декабря 2005 г. (что подтверждается аудиторскими заключениями).

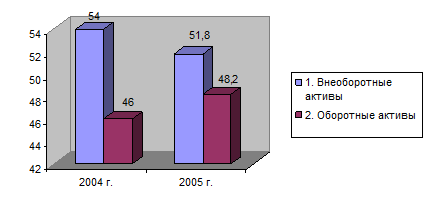

Таблица 4 - Динамика и структура стоимости имущества за 2005 год, %

| Группы актива | Удельный вес стоимости имущества (%) | Изменения к началу года | |||

| 2004 г. | 2005 г. | Абсолютное (тыс. руб.) | Относитель-ное (%) | По удел. Весу | |

| 1. Внеоборотные активы | 54,0 | 51,8 | + 7437 | 105 | - 2,2 |

| 2. Оборотные активы | 46,0 | 48,2 | + 18552 | 114,7 | + 2,2 |

| 3. Стоимость имущества | 100 | 100 | + 25989 | 109 | 0 |

Анализ динамики и структуры имущества показывает, что в структуре имущества большую часть занимают внеоборотные активы, которые в 2004 г. составляли 54 %, а в 2005 г. – 51,8 %. Абсолютное изменение стоимости имущества свидетельствует о том, что снижение удельного веса внеоборотных активов вызвано тем, что стоимость оборотных активов увеличилась на 18552 тыс. руб., а внеоборотных активов - всего на 7437 тыс. руб.

Рис. 1 - Структура стоимости имущества в 2004 – 2005 гг.

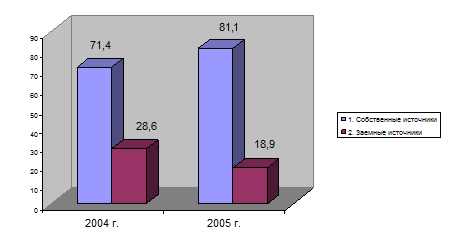

Таблица 5 - Динамика и структура источников финансирования имущества за 2005 год, %

|

Группы пассива | Удельный вес источников финансирования имущества (%) |

Изменения к началу года | |||

| 2004 г. | 2005 г. | Абсолютное (тыс. руб.) | Относитель-ное (%) | По удел. Весу | |

| 1. Собственные источники | 71,4 | 81,1 | + 47620 | 124 | - 9,7 |

| 2. Заемные источники | 28,6 | 18,9 | - 21631 | 72,5 | + 9,7 |

| 3. Сумма источников | 100 | 100 | + 25989 | 109 | 0 |

Собственные источники финансирования увеличились на 47620 тыс. руб., заемные сократились на 21631 тыс. руб. Доля заемных источников на конец года выросла на 9,7 %, доля собственных средств уменьшилась на 9,7 %.

В структуре источников финансирования удельный вес заемных источников уменьшился на 9,7 % за счет увеличения той же доли собственных источников.

Рис. 2 - Структура источников финансирования имущества

На снижение удельного веса заемных источников повлиял достаточно значительный рост собственных источников (на 47620 тыс. руб.).

В целом анализ структуры и динамики имущества ООО «Монтажстрой» показал, что деятельность предприятия и его имущественное положение за период значительно улучшилось. Финансирование большей частью осуществляется за счет собственных средств.

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим внешним обязательствам.

Рассмотрим показатели, характеризующие финансовое состояние предприятия, такие, как показатели платежеспособности и ликвидности, финансовой устойчивости, деловой активности (Таблица 6).

Таблица 6 - Показатели оценки платежеспособности и ликвидности

| Показатель | Расчет показателя | 2003 г. | 2004 г. | 2005 г. |

| Коэффициент текущей ликвидности | Оборотные средства / Краткосрочные пассивы | 1,22 | 1,61 | 2,54 |

| Коэффициент промежуточной ликвидности | (Дебиторская з-ть + Денежные средства) / Краткосрочные пассивы | 0,5 | 0,71 | 1,06 |

| Коэффициент абсолютной ликвидности | Денежные средства / Краткосрочные пассивы | 0,19 | 0,26 | 0,45 |

| Чистый оборотный капитал | Оборотные активы – Краткосрочные обязательства | 13016 | 47693 | 87876 |

| Коэффициент соотношения денежных средств и чистого оборотного капитала | Денежные средства / Чистый оборотный капитал | 0,85 | 0,43 | 0,29 |

| Коэффициент соотношения запасов и чистого оборотного капитала | Запасы / чистый оборотный капитал | 3,19 | 1,48 | 0,96 |

| Коэффициент соотношения запасов и краткосрочной задолженности | Запасы / Краткосрочная кредиторская задолженность | 1,73 | 2,31 | 3,54 |

Показатели платежеспособности рассчитывались следующим образом:

Коэффициент текущей ликвидности:

Кт.л. =  =

=  = 2,54

= 2,54

где ОбС – оборотные средства;

КП - краткосрочные пассивы.

Коэффициент промежуточной ликвидности:

Кп.л. =  =

=  = 1,06

= 1,06

где ДЗ – дебиторская задолженность;

ДС – денежные средства и краткосрочные финансовые вложения.

Коэффициент абсолютной ликвидности:

Ка.л. =  =

=  = 0,45

= 0,45

Чистый оборотный капитал:

ЧОК = 144832 – 56956 = 87876 тыс. руб.

Коэффициент соотношения денежных средств и чистого оборотного капитала:

К =  =

=  = 0,29

= 0,29

Коэффициент соотношения запасов и чистого оборотного капитала:

К =  =

=  = 0,96

= 0,96

Где З – запасы.

Таким образом, наблюдается устойчивый рост всех показателей платежеспособности и ликвидности.

Коэффициент соотношения запасов и краткосрочной задолженности:

К =  =

=  = 3,54

= 3,54

Где З – запасы.

Таким образом, наблюдается устойчивый рост всех показателей платежеспособности и ликвидности.

Значение коэффициента текущей ликвидности в 2003 - 2005 гг. было выше рекомендуемого, что свидетельствовало о том, что предприятие располагает ликвидными активами для погашения своей краткосрочной задолженности. В 2005 г. значение коэффициента по сравнению с 2003 г. увеличилось, предприятие продолжает оставаться платежеспособным, так как его ликвидные активы превышают размер краткосрочной задолженности. Значение коэффициента текущей платежеспособности и ликвидности (2,54) остается в пределах рекомендуемого коридора диапазона.

Значение коэффициента абсолютной ликвидности возросло за период с 0,19 до 0,45 и находится в пределах нормы, что свидетельствует о достаточности готовых средств платежа. Данные таблицы подтверждают, что почти все ликвидные активы предприятия находятся в запасах и дебиторской задолженности. Если у предприятия не будет проблем со сбытом, оно сможет расплатиться по своим текущим долгам.

Внеоборотные активы предприятия полностью формируются за счет собственного капитала. Предприятие располагало чистым оборотным капиталом в размере 13016 тыс. руб. в 2003 г. и 87876 тыс. руб. - на конец 2005 г., что свидетельствует о его финансовой устойчивости. В то же время собственный капитал превышает величину внеоборотных активов, в связи, с чем требуется оценить эффективность использования собственного капитала.

Коэффициент соотношения денежных средств и чистого оборотного капитала также выше рекомендуемых значений, с 2003 г. наблюдалась динамика его снижения, что является негативной тенденцией.

Коэффициент отношения запасов и чистого оборотного капитала больше рекомендуемого как в 2003 г., так и в 2005 г., но также происходит постепенное его снижение.

Таблица 7 - Показатели финансовой устойчивости

| Наименование показателя | Формула | 2003 г. | 2004 г. | 2005 г. |

| Соотношение заемного и собственного капитала (фактического), % | ЗК / СКр ЗК – заемный капитал СКр – собственный реальный капитал | 0,36 | 0,40 | 0,23 |

| Уровень собственного капитала (фактического), % | СКр : В * 100 В – валюта баланса | 0,74 | 0,69 | 0,81 |

| Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) | СКр / ВО ВО- внеоборотные активы | 1,09 | 1,32 | 1,56 |

| Коэффициент обеспеченности собственными средствами | СОС / ОА, где ОА- оборотные активы | 0,18 | 0,32 | 0,68 |

Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,81 (при рекомендуемом значении не менее 0,500). Увеличение уровня собственного капитала (фактического) за анализируемый период способствовало росту финансовой устойчивости предприятия.

Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) на конец периода составил 1,56 (на начало 1,09) (при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1). Следовательно, на конец анализируемого периода все долгосрочные активы финансируются за счет долгосрочных источников, что может обеспечить относительно высокий уровень платежеспособности предприятия в долгосрочном периоде. При этом динамика данного показателя может быть оценена как позитивная.

Коэффициент обеспеченности собственными средствами составил на конец периода 0,68, что лучше установленного нормативного значения (0,1).

Соотношение заемного и собственного капитала (фактического) на начало анализируемого периода равнялось 0,36, на конец периода 0,23 (при рекомендуемом значении менее 1,200).

Таким образом, можно сделать вывод о том, что анализируемое предприятие является финансово устойчивым.

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном уровне может быть определена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности в известности клиентов и др.

Таблица 8 - Расчет показателей деловой активности предприятия

| Показатель | Расчет показателя | 2003 г. | 2004 г. | 2005 г. |

| Оборачиваемость активов Ресурсоотдача | Выручка от реализации / Средняя за период стоимость активов | 2,14 | 2,98 | 3,02 |

| Фондоотдача | Выручка от реализации / Средняя остаточная стоимость основных средств | 4,22 | 8,92 | 10,19 |

| Оборачиваемость запасов | Себестоимость реализованной продукции / средняя за период стоимость запасов | 10,79 | 10,69 | 8,97 |

| Средний возраст запасов | Кол-во дней в году / Оборачиваемость запасов | 33,83 | 34,14 | 40,69 |

| Оборачиваемость оборотного капитала | Выручка от реализации / Средняя за период стоимость оборотных активов | 6,66 | 6,49 | 6,27 |

| Оборачиваемость собственного капитала | Выручка от реализации / Средняя за период сумма собственного капитала | 2,9 | 4,34 | 3,73 |

| Оборачиваемость общей задолженности | Выручка от реализации / Средняя за период величина привлеченного капитала | 8,14 | 9,53 | 15,8 |

Обобщающим показателем оценки эффективности использования ресурсов предприятия, является показатель ресурсоотдачи. Этот показатель увеличился с отметки 2,14 до 3,02, что можно рассматривать как позитивную тенденцию. На один руб. средств, вложенных в деятельность предприятия в конце анализируемого периода приходиться 3,02 руб. выручки. Это достаточно высокая ресурсоотдача, которая свидетельствует об эффективной деятельности предприятия.

Коэффициент фондоотдачи в течение отчетного года также увеличился почти в 2 раза. Экономически это можно интерпретировать так – предприятие в 2005 г. получает 10,19 руб. с каждого вложенного рубля в основные средства. Негативную тенденцию имеют показатели оборачиваемости оборотного капитала и оборачиваемости запасов, но необходимо добавить, что при этом они остаются на очень высоком уровне.

Об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Данные показатели отражают как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенными собственниками капиталом. В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют несколько групп коэффициентов рентабельности.

Таблица 9 - Показатели рентабельности

| Показатели | Ед. изм. | 2004 г. | 2005 г. | Отклонения | |

| Абсолют-ные, +,- | Темп роста, % | ||||

| Объем реализации | т. руб. | 819682 | 907433 | +87751 | 110,71 |

| Себестоимость реализации | т. руб. | 695895 | 713105 | +17210 | 102,47 |

| Чистая прибыль | т. руб. | 30489 | 54604 | +24115 | 179,09 |

| Среднегодовая стоимость основных средств | т. руб. | 91887 | 89018 | -2869 | 96,88 |

| Среднегодовая стоимость оборотных средств | т. руб. | 126280 | 144832 | +18552 | 114,69 |

| Рентабельность капитала | % | 33,18 | 61,34 | +28,16 | 184,87 |

| Рентабельность продаж | % | 3,72 | 6,02 | +2,3 | 161,83 |

| Рентабельность затрат | % | 4,38 | 7,66 | +3,28 | 174,89 |

Показатели рентабельности рассчитывались следующим образом:

1. Рентабельность капитала:

R = Прибыль чистая / Основные ср-ва * 100 = 54604 / 89018 * 100 = 61, 34 %

2. Рентабельность продаж:

R = Прибыль чистая / Выручка = 54604 / 907433 * 100 = 6, 02 %

3.Рентабельность затрат:

R = Прибыль чистая / Себестоимость = 54604 / 713105 * 100 = 7, 66 %

Полученные результаты свидетельствуют о том, что предприятие эффективно использует имеющиеся у него активы и собственный капитал, поскольку рентабельность капитала, продаж и затрат в отчетном году по сравнению с предыдущим годом возросла соответственно на 28,16, 2,3 и 3,28 % (Таблица 9).

2.3 Существующая система долгосрочного финансового планирования ООО «Монтажстрой»

На основе проведенного анализа и данных планово-экономического и финансового отделов предприятия были определены следующие ограничения на привлечение заемного капитала для ООО «Монтажстрой» (таблица 10).

Таблица 10 - Ограничения на привлечение заемного капитала

| Системы планирования ООО «Монтажстрой» | Отраслевые |

| 1.Поддержание общей задолженности инвестором на уровне, не превышающем 60 % объема всех ее источников средств 2.Ограничения со стороны вливания иностранного капитала – не более 5 % стоимости обыкновенных акций 3.Инвестиционные проекты должны быть не больше 15 % от размера компании, чтобы не оказывать существенного влияния на структуру и стоимость капитала компании 4.Проекты должны быть обычными для данной компании, т.е. относиться к ее традиционной сфере деятельности 5.Собственные средства должны составлять не более 20 % 6.Окупаемость проектов – не более 3 лет. | 1.Ограничения на дополнительные краткосрочные пассивы для поддержания значения коэффициента текущей ликвидности на уровне 2,0 % 2.Согласно действующему законодательству процентные платежи по облигациям выплачиваются из чистой прибыли строительной компании. Это делает облигационные займы слишком «дорогими» |

Таким образом, ограничения на привлечение заемного капитала в ООО «Монтажстрой»» являются как отраслевыми, так и собственно ограничениями системы планирования данного предприятия. Рассчитаем данные ограничения и возможности (Табл. 11).

Таблица 11 - Расчет показателей

| Ограничение | Расчет | Значение |

| Поддержание общей задолженности на уровне, не превышающем 60 % объема всех ее источников средств | 56956 (тыс. руб.) / 300766 (тыс. руб.) * 100% | 18,94 % |

| Ограничения со стороны вливания иностранного капитала – не более 5 % | 4361 (тыс. руб.)/ 243810 (тыс. руб.) * 100% | 1,79 % |

Как показывают данные таблицы, на предприятии соблюдаются ограничения на величину задолженности (18,94 %, тогда как предельная – 60 %) и на ограничения со стороны вливания иностранного капитала (1,79 % вместо установленных 5%).

В настоящий момент предприятием используются следующие виды планирования. Процесс финансового прогнозирования в ООО «Монтажстрой» состоит из следующих этапов:

1.Финансовое прогнозирование

1.1.Всесторонний сбор информации (внутренней и внешней)

1.2.Составление прогнозных документов

1.3.Проверка корректности полученных данных

2.Корректировка

2.1.Проверка прогнозируемых результатов на соответствие определенным критериям

2.2.Выработка целевых указаний по корректировке отдельных прогнозных показателей.

2.3.Корректировка отдельных прогнозных показателей

2.4.Формирование окончательного варианта прогнозных документов

2.5.Утверждение планов

Сбор информации является начальным этапом финансового прогнозирования в организации. На этом этапе планово-экономический отдел ООО «Монтажстрой» проводит работу по сбору информации, ее предварительной обработке, систематизирует соответственно с другими показателями. Здесь происходит сбор информации об объемах произведенной продукции, затратах, исполнении сметы затрат, остатках, структуре затрат и т.д.

На этапе составления документов планово-экономический отдел производит необходимые расчеты, руководителем утверждаются плановые документы. Затем составляется производственный, а затем финансовый план, включающий прогнозный Отчет о прибылях и убытках и баланс.

Проверка корректности полученных данных осуществляется при составлении прогнозного баланса. Если данные некорректны, то ведется поиск ошибок.

Затем проводится корректировка планов. Это делается на основе предварительных плановых данных о наличии финансовых ресурсов в плановом периоде. Источником этой информации служит доходная часть плана движения денежных средств. Процесс корректировки заключается в последовательной доработке составных документов Финансового плана и других документов таким образом, чтобы запланированное погашение обязательств соответствовало имеющимся платежным средствам.

В результате получается Финансовый план, удовлетворяющий предъявляемым требованиям (с учетом специфики предприятия и существующих ограничений). Скорректированный Финансовый план утверждается руководителем.

По глубине горизонта планирование в ООО «Монтажстрой» подразделяется на текущее и долгосрочное. Текущее осуществляется на 1 месяц вперед. Осуществляется с 25 по 30 число месяца, предшествующего планируемому. Долгосрочное – это планирование на период не более года. Осуществляется ежегодно в период с сентября по ноябрь.

В основе того и другого планирования лежит месячный план. На год составляется двенадцать планов на каждый месяц отдельно.

Между тем необходимо отметить, что составляемый план на год часто оказывается неэффективным, т.к. ожидаемые данные меняются (например, изменение тарифов, цен, которое за год – полгода до этого не планировалось, изменения в законодательстве и т.д.).

Необходимо отметить, что планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием.

Только раз в год на основе отчетных данных делают прогнозный баланс на перспективу 3 года на основе метода пропорциональной зависимости показателей от объема реализации. Основная причина пренебрежения финансовым прогнозированием – недоверие к прогнозным результатам, нестабильность экономики, политические ситуации.

Таким образом, по результатам второй главы можно сделать следующие выводы:

1.Исследуемое предприятие стабильно развивается, имеет устойчивое финансовое положение.

2.На предприятии сформирована система финансового планирования.

3.По глубине горизонта планирование в ООО «Монтажстрой» подразделяется на текущее и долгосрочное.

4.Вместе с тем, в структуре предприятия не предусмотрено отдельной должности специалиста по управлению денежными потоками, поэтому планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием, в результате составляемый план на год часто оказывается неэффективным, т.к. ожидаемые данные меняются. Основная причина пренебрежения финансовым прогнозированием – недоверие к прогнозным результатам, нестабильность экономики, политические ситуации.

ОПТИМИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «МОНТАЖСТРОЙ»

Планирование продаж

Анализ, проведенный во второй главе дипломной работы, показал, что за анализируемый период выручка ООО «Монтажстрой» возросла с 819682 до 907433 тыс. руб., Темп роста составил 110,7 %, т.е. прирост в месяц – 0,89 %.

По данным аналитиков компании, спрос на продукцию будет увеличиваться и далее теми же темпами, не зависимо от сезонности, поскольку количество покупателей постоянно увеличивается. Выручка в декабре 2005 г. составлял: 75619,4 тыс. руб.

Таблица 12 - Объемы продаж товаров по месяцам в 2006 г., тыс. руб.

| Месяц | Величина выручки |

| Январь | 76292,4 |

| Февраль | 76971,4 |

| Март | 77656,4 |

| Апрель | 78347,6 |

| Май | 79044,9 |

| Июнь | 79748,4 |

| Июль | 80458,2 |

| Август | 81174,2 |

| Сентябрь | 81896,7 |

| Октябрь | 82625,6 |

| Ноябрь | 83360,9 |

| Декабрь | 84102,8 |

| ИТОГО за год | 961679,5 |

В первый месяц (январь) прогнозируется поступление денежных средств:

75619,4 тыс. руб. * 1,0089 = 76292,4 тыс. руб.

В феврале:

76292,4 тыс. руб. * 1,0089 = 76971,4 тыс. руб.

В марте:

76971,4 тыс. руб. * 1,0089 = 77656,4 тыс. руб.

В апреле:

77656,4 тыс. руб. * 1,0089 = 78347,6 тыс. руб.

В мае:

78347,6 тыс. руб. * 1,0089 = 79044,9 тыс. руб.

В июне:

79044,9 тыс. руб. * 1,0089 = 79748,4 тыс. руб.

В июле:

79748,4 тыс. руб. * 1,0089 = 80458,2 тыс. руб.

В августе:

80458,2 тыс. руб. * 1,0089 = 81174,2 тыс. руб.

В сентябре:

81174,2 тыс. руб. * 1,0089 = 81896,7 тыс. руб.

В октябре:

81896,7 тыс. руб. * 1,0089 = 82625,6 тыс. руб.

В ноябре:

82625,6 тыс. руб. * 1,0089 = 83360,9 тыс. руб.

В декабре:

83360,9 тыс. руб. * 1,0089 = 84102,8 тыс. руб.

Таким образом, в первый год планировался объем продаж в размере 961679,5 тыс. руб. Объем продаж еще не является показателем величины денежных притоков, поскольку не всегда все работы оплачиваются вовремя. В условиях конкуренции предприятия часто идут на условия отсрочки платежа (коммерческий кредит). Так возникает дебиторская задолженность. Поэтому для вычисления реального денежного притока от основной деятельности необходимо рассчитать коэффициенты инкассации и соответственно – дебиторскую задолженность, и плановую выручку.

ЗАКЛЮЧЕНИЕ

Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач:

-изучены теоретические аспекты планирования на предприятии;

-проведен анализ системы планирования на анализируемом предприятии;

-проведена оптимизация системы финансового планирования на предприятии.

В первой главе была рассмотрена система финансового планирования на предприятии, в т.ч.: сущность планирования деятельности предприятия и его понятие, виды финансового планирования, система показателей планирования, составление прогнозных финансовых документов и т.д.

Во второй главе данной работы был проведен анализ текущего финансового состояния предприятия ООО «Монтажстрой», который показал следующие результаты:

1.Произошли значительные изменения в составе имущества и источниках его финансирования. Стоимость всего имущества увеличилась на 2598,9 тыс. руб., при этом запасы увеличились на 1392,2 тыс. руб., что характеризуется как негативная тенденция, т.к. из оборота отвлекаются средства, которые могли бы быть использованы на развитие предприятия.

2.Анализ динамики и структуры имущества показывает, что в структуре имущества большую часть занимают внеоборотные активы, которые в 2004 г. составляли 54 %, а в 2004 г. – 51,8 %. Абсолютное изменение стоимости имущества свидетельствует о том, что снижение удельного веса внеоборотных активов вызвано тем, что стоимость оборотных активов увеличилась на 1855,2 тыс. руб., а внеоборотных активов - всего на 743,7 тыс. руб. В целом, деятельность предприятия и его имущественное положение значительно улучшилось. Финансирование большей частью осуществлялось за счет собственных средств.

3.Наблюдается устойчивый рост всех показателей платежеспособности и ликвидности. Коэффициент текущей ликвидности, обеспеченности собственными средствами и чистые активы значительно увеличились, что свидетельствует о повышении платежеспособности предприятия.

4.Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,81 (при рекомендуемом значении не менее 0,500). Увеличение уровня собственного капитала (фактического) за анализируемый период способствовало росту финансовой устойчивости предприятия.

5.На один руб. средств, вложенных в деятельность предприятия в конце анализируемого периода, приходится 3,02 руб. выручки. Это достаточно высокая ресурсоотдача, которая свидетельствует об эффективной деятельности предприятия. Негативную тенденцию имеют показатели оборачиваемости оборотного капитала и оборачиваемости запасов, но необходимо добавить, что при этом они остаются на очень высоком уровне.

В целях обеспечения финансовой устойчивости предприятия в работе был разработан ряд мероприятий по оптимизации финансового планирования:

1.Рассчитаны плановые затраты. Прогнозируемая выручка от реализации продукции по месяцам в 2006 г. составит 961679,5 тыс. руб. При планировании продаж учитывается дебиторская задолженность, поэтому в работе были рассчитаны коэффициенты инкассации. Расчеты показали, что с учетом коэффициентов инкассации ожидается поступление денежных средств в размере 872678,3 тыс. руб., а 3,83 % от фактического объема продаж составит дебиторская задолженность.

2.На основе рассчитанной модели Боумола предлагается иметь оптимальный размер кассовой наличности в сумме 2906,1 тыс. руб. Модель Боумола исходит из того, что норма расхода денежных средств точно известна и не меняется. В модели делается допущение о том, что компания использует денежные средства по известной постоянной норме и поэтому несет затраты, связанные с держанием средств. Средний запас денежных средств – 1453,1 тыс. руб. Общие расходы по реализации такой политики управления денежными потоками составляют 348,6 тыс. руб.

3.Определен размер временно свободных денежных средств. Используя эти данные и минимальные остатки денежных средств (модель Боумола) - 1453,1 тыс. руб. – была рассчитана величина временно свободных денежных средств за каждый месяц.

4.Для увеличения прогнозных денежных потоков предлагается высвобожденные средства положить на депозит в банк. За счет этого мероприятия величина денежного потока за полгода увеличится на 2764,53 тыс. руб.

На основе рассчитанного краткосрочного плана был составлен план на долгосрочный период, который в России определяется в 3 года.

5.Управление денежными потоками в ООО «Монтажстрой» осуществляется бухгалтерией и планово – экономическим отделом, т.е. финансовой службой. В структуре предприятия не предусмотрено отдельной должности специалиста по управлению денежными потоками. Эти обязанности распределены на специалистов двух отделов: бухгалтерии и планово – экономического отдела. В результате никто не занимается квалифицированно управлением денежными потоками. Поэтому предлагается принять в штат специалиста по управлению дебиторской задолженностью.

6.Для того, чтобы работа специалиста по управлению денежными потоками была более эффективной, предлагаем приобрести новую программу 1С «Предприятие + Производство + Услуги + Бухгалтерия». Затраты на приобретение, установку программы составляют 50 000 руб. Затраты на обслуживание программы составляют 99600 руб. в год.

Расчет экономического эффекта от внедрения всех указанных выше мероприятий показал, что мероприятия по управлению денежными потоками принесут ООО «Монтажстрой» в 2006 г. следующие результаты: дополнительная прибыль в размере 2689,5 тыс. руб. (проценты по депозиту); чистая прибыль предприятия увеличится на 69492,3 тыс. руб., что увеличит приток денежных средств на эту же сумму; рентабельность продаж увеличится на 1,64 рубля с 1 рубля продаж и составит 7,66 руб. чистой прибыли с 1 рубля продаж. А

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (первая часть) от 30.11.94 № 51-ФЗ;

2. Гражданский кодекс Российской Федерации (вторая часть) от 26.01.96 № 14-ФЗ;

3. Налоговый кодекс Российской Федерации. Часть I и II. – М.: «Проспект», 2005.

4. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и сервис, 2003., 115 с.

5. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2002., 210 -212 с.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2003., 55 с.

7. Бочкарев А., Кондратьев В., Краснова В., Матвеева А., Привалов А., Хорошавина Н. Семь нот менеджмента. М.:ООО «ЖУРНАЛ ЭКСПЕРТ», 2002., 64 с.

8. Бухалков М.И. Внутрифирменное планирование: Уч. – М.: Инфра- М, 2004.,110-113 с.

9. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – М.: «Герда», 2006., 205- 208 с.

10. Виноградова М.В., Панина З.И. Организация и планирование деятельности предприятий сферы сервиса. – М.: ЮНИТИ, 2002., 86 с.

11. Виханский. О.С. Стратегическое управление. М., 2002., 92 с.

12. Гибкое развитие предприятия: эффективность и бюджетирование. – М.: Дело, 2004., 208 с.

13. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. – Мн.: БГЭУ, 2002., 190-194 с.

14. Ефимова О. В. Финансовый анализ. – М.: Бухгалтерский учет, 2003., 77 с.

15. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Дело и сервис, 2006., 302 с.

16. Дыбаль С.В. Финансовый анализ: теория и практика. – СПб: «Бизнес – пресса», 2006., 287 с.

17. Идрисов А. Б., Картышев С. В., Постников А. В. Стратегическое планирование и анализ эффективности инвестиций. — М.: Информационно-издательский дом Филинъ, 2005., 145- 146 с.

18. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2003., 87 с.

19. Корейнина Н.М. Методы оценки предприятия. Финансовое состояние предприятия – Москва: Финансы и статистика, 2003., 202 с.

20. Лобанова Е.Н., Лимитовский М.А. Управление финансами: модульная программа для менеджеров. – М.: ИНФРА-М, 2002., 199-200 с.

21. Любушин Н.П. Анализ финансово- экономической деятельности предприятия. – М.: ЮНИТИ, 2004., 258 с.

22. Нильс. Оценка эффективности деятельности компании. – М.: Изд..дом «Вильямс», 2004., 291с.

23. Остапенко В.В. Финансы предприятий: Учебное пособие. – М: Омега – Л, 2003., 304 с.

24. Прыкин Б.В. Экономический анализ предприятия: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2004., 360 с.

25. Стратегическое планирование/ред. Уткин Э.Л. М.: Ассоциация авторов и издателей ТАНДЕМ, ЭКМОС, 2003., 62 с.

26. Терри Дикки. Бюджетирование малого бизнеса. – СПб: Полигон, 2005.

27. Техника эффективного менеджмента. Бюджетирование. // Carana Corporation (USA). 2002., 273 с.

28. Томсон А.А. Стрикленд А.Дж. Стратегический менеджмент. М., 2001., 55с.

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: Новое знание, 2004., 176 с.

30. Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2002., 304 с.

31. Стратегическое планирование/ред. Уткин Э.Л. М.: Ассоциация авторов и издателей ТАНДЕМ, ЭКМОС, 2003., 177 с.

32. Справочник финансиста предприятия. – М,: ИНФРА – М, 2006., 41 с.

33. Фатхутдинов Р.А. Организация производства. – М.: ИНФРА – М, 2000., 153 с.

34. Финансовое управление фирмой. /Под ред. В.И. Терехина. М.: Экономика, 2003., 308 с.

35. Финансовый менеджмент: теория и практика./ Под ред. Е.С.Стояновой. – М,: Перспектива, 2004., 164 с.

36. Финансовый менеджмент. Практикум / Под ред. Н.Ф. Самсонова. – М.: ЮНИТИ – ДАНА, 2004., 269 с.

37. Хан Д. Планирование и контроль: принципы контролинга. М.: Финансы и статистика, 2003., 144 с.

38. Хруцкий В.Е. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2002., 33 с.

39. Хмелев А.Н. Гибкое развитие предприятия: эффективность и бюджетирование. – М.: Дело, 2003., 182 с.

40. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. – М.: ИНФРА-М, 2003., 138 с.

41. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Инфра – М, 2004., 176 с.

42. Шим Д.К., Сигел Д.Г. Основы коммерческого бюджетирования. Пошаговое руководство. – М.: Азбука, 2004., 217 с.

43. Экономика: Учебник. / Под ред. проф. А.С. Булатова. – М.: ЮРИСТЪ, 2003., 564 с.

44. Экономика предприятия. Под ред. Н.А. Сафронова – М.: Юристъ, 2003., 301 с.

45. Экономика предприятия. / Под ред. Е.Л. Кантора. – СПб: ПИТЕР, 2002. 351 с.

46. Экономический анализ работы предприятия. Под ред. А.Ш. Маргулиса – М.: Финансы, 2002., 52 с.

47. Кац И. Система внутрифирменного планирования: Основные блоки системы планирования фирмы, отражающие все направления деятельности // Проблемы теории и практики управления.-2004.-N 4.- C.84-89.

48. Куксов А. Планирование деятельности предприятия. //Экономист, № 6. 2005. С. 61-68.

49. Серпилин А. Основные подходы к разработке и внедрению стратегии развития предприятия //Проблемы теории и практики управления. – 2004. - № 6. – С.78-86.

50. Хруцкий В.Е. Что такое бюджеты и как с их помощью управлять финансами? // Инфобизнес. 2005, №8., 18 с.

ДИПЛОМНАЯ РАБОТА

Тема: Оптимизация системы финансового планирования на предприятии (на примере ООО "МонтажСтрой")

2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СИСТЕМА ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Планировние деятельности предприятия, понятие планирования

1.2 Виды финансового планирования

1.3 Система показателей планирования

1.4 Составление прогнозных финансовых документов

2. АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «МОНТАЖСТРОЙ»

2.1 Общая характеристика предприятия

2.2 Анализ финансового состояния

2.3 Существующая система долгосрочного финансового планирования ООО «Монтажстрой»

3. ОПТИМИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «МОНТАЖСТРОЙ»

3.1 Планирование продаж

3.2 Расчет коэффициентов инкассации

3.3 Расчет оптимального остатка денежных средств при использовании модели Боумола

3.4 Определение размера и разработка проекта вложения временно свободных денежных средств

3.5 Разработка мероприятий по оптимизации структуры управления финансовыми потоками

3.6 Расчет экономического эффекта

3.7 Расчет долгосрочного плана

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Несколько лет назад планирование считалось центральным звеном управления как на макроуровне, так и в рамках отдельного предприятия. Советская экономическая наука детально разработала иерархическую систему планирования, охватывающую все уровни управления народным хозяйством. Отказ от централизованного руководства плановой работой совпал с резким ухудшением экономического положения подавляющего числа существующих к началу 90 – х гг. предприятий. В ряде случаях даже крупные компании ограничиваются только оперативными планами, разрабатывают годовые финансовые планы, но отношение к ним складывается как к чисто формальным документам, поскольку они сильно расходятся с действительностью. Руководители предприятий и экономисты выделяют обычно две причины такого расхождения: непредсказуемое изменение макроэкономической ситуации и разрыв хозяйственных связей. Часто предприятия работают вовсе не плану, а берутся за любую работу от случайного заказчика. Вместе с тем растет понимание важности для каждого предприятия наличия долговременных целей планирования и целенаправленного развития в долговременной перспективе.

Актуальность выбранной темы состоит в том, что планирование финансовой деятельности предприятия и его оптимизация - весьма распространенная проблема, особенно на сегодняшний момент. Оптимизация системы финансового планирования в организации - это комплекс решений и действий, которые внутри определенной организации и в соответствии с заданными целями содействуют регулированию ее финансовых потоков. Это определение подчеркивает, что финансовое планирование — это конечная практика, иначе говоря, практика, определяемая конкретными целями и состоящая из разного рода действий.

Понятие конечной практики включает действия по планированию финансовой деятельности, которая определяется целями и конкретной организацией. Такая практика в большей или меньшей степени зависит от структуры этой организации. Поэтому финансовое планирование деятельности ассоциации не равнозначно планированию финансовой деятельности предприятия. К действиям, требующим исследования, относится то, что связано с анализом и подготовкой решений, которые направляют финансовую практику организации в соответствие с ее целями.

Главной целью планирования является обеспечение руководителей служб и всего предприятия определенного рода информацией, необходимой для эффективного управления ресурсами предприятия. Система планирования призвана сузить рамки неопределенности, которой характеризуется представление о предстоящих событиях и их последствиях.

Основной задачей системы планирования является прогнозирование денежных потоков и изменение финансового состояния предприятия в результате планируемой финансово-хозяйственной деятельности.

Вот почему цель данной работы - оптимизация системы финансового планирования в ООО «Монтажстрой».

Задачами работы являются:

-изучение теоретических аспектов планирования на предприятии;

-анализ системы планирования на анализируемом предприятии;

-оптимизация системы финансового планирования на предприятии.

Предмет исследования - система финансового планирования.

Объектом исследования является строительная организация ООО «Монтажстрой».

В ходе написания работы использовались следующие методы: сравнения, графический метод, метод цепных подстановок, эмпирический, статистический.

Информационной базой для написания работы послужили статьи и монографии таких авторов, как Алексеева М.М. «Планирование деятельности фирмы», Бухалков М.И. «Внутрифирменное планирование», Хруцкий В.Е. «Внутрифирменное бюджетирование», Хмелев А.Н. «Гибкое развитие предприятия: эффективность и бюджетирование», Куксов А. «Планирование деятельности предприятия», а также отчетность предприятия (ф. № 1 и ф. № 2).

Практическая значимость работы состоит в том, что предложенные мероприятия могут быть внедрены на предприятии, что будет способствовать оптимизации системы финансового планирования.

СИСТЕМА ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Планирование деятельности предприятия, понятие планирования

В понятие «планирование» входит определение целей и путей их достижения. На Западе планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимоувязаны между собой [4, c. 161].

Сам процесс планирования проходит четыре этапа:

· разработка общих целей;

· определение конкретных, детализированных целей на заданный, сравнительно короткий период времени;

· определение путей и средств их достижения;

· контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими [17, c. 11].

Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность планирования зависит от точности и правильности бухгалтерских расчетов прошлого. Любое планирование предприятия базируется на неполных данных. Качество планирования в большей степени зависит от интеллектуального уровня компетентных сотрудников, менеджеров. Все планы должны составляться так, чтобы в них можно было вносить изменения, а сами планы взаимоувязывались с имеющимися условиями [25, c. 36].

Поэтому планы содержат в себе так называемые резервы, иначе именуемые «надбавками безопасности», однако слишком большие резервы делают планы неточными, а небольшие влекут за собой частые изменения плана. В основу составления плана по конкретным направлениям производственных участков предприятия кладутся отдельные задачи, которые определяются как в денежных, так и в количественных показателях. При этом планирование должно отталкиваться от так называемых узких мест: в последнее время это сбыт, финансы или рабочая сила [30, c. 217].

Значение финансового планирования для внутренней среды организации определяется тем, что оно:

· облекает выработанные стратегические цели в форму конкретных финансовых показателей;

· устанавливает стандарты для организации финансовой информации;

· определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

· в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии [17, c. 77].

Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован [32, c. 179].

Система финансовых планов включает в себя следующие элементы.

1. Прогноз баланса.

2. Прогноз отчета о прибылях и убытках.

3. Прогноз финансовых бюджетов.

4. Анализ ключевых финансовых показателей, основанный на прогнозах.

5. Письменное изложение результатов финансового планирования.

К финансовому планированию тесно примыкают, однако относятся к более общим элементам финансового менеджмента, составление долгосрочного бюджета капиталовложений и оценка инвестиционных проектов, а также долгосрочная стратегия финансирования организации [34, c. 174].

Процесс финансового планирования состоит из следующих этапов.

1. Анализ финансовых показателей фирмы за предыдущий период. Расчет показателей производится на основе основных финансовых документов фирмы — баланса, отчета о прибылях и убытках. Этому вопросу посвящена 2 часть данной работы.

2. На основе прогнозируемого объема продаж составляются планируемые финансовые документы.

3. На основе спрогнозированных баланса, отчета о прибылях и убытках, проводится анализ финансовых коэффициентов за планируемый период.

4. Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем их выполнения [34, c. 126].

1.2 Виды финансового планирования

Тактическое (текущее) планирование деятельности компании должно охватывать период до одного года. Логически и методически этот план занимает промежуточное положение межу стратегическим и оперативным планам. С одной стороны, для выбранной на стратегическом уровне воспроизводственной и рыночной альтернатив на тактическом уровне определяются конкретные проекты и мероприятия, которые обеспечивают реализацию выбранной стратегии. С другой стороны степень проработанности тактического плана уже должна позволять разрабатывать на его основе оперативный план [37, c. 62].

Разработка тактического плана должна вестись по двум направлениям:

• План реализации проектов;

• План текущей деятельности.

Работа над планом реализации проектов является прямым продолжением стратегического (долгосрочного) планирования. На этом этапе должен быть проанализирован ход реализации инвестиционных проектов Компании (в том числе и возможно возникшие отклонения от плана). Результатом анализа должен стать план капиталовложений на год [44, c. 71].

План текущей деятельности также разрабатывается на год вперед исходя из наличия производственных мощностей и их изменения в результате мероприятий плана реализации проектов (напомним, что ликвидация или консервация производственных мощностей также рассматривается нами как инвестиционный проект). Работы над планом текущей деятельности включают в себя ряд этапов:

• формулирование исходящих из стратегического плана компании тактических целей работы предприятия на предстоящий год в терминах ожидаемой структуры баланса фирмы (прибыль, рентабельность, мгновенная ликвидность баланса, структура оборотного баланса по срокам обязательств и ожидаемых поступлений и т.п.);

• определение производственной программы на базе информации о текущем и ожидаемом состоянии основных фондов;

• определение себестоимости выпуска продукции, соответствующей заданной производственной программе;

• оценка программы сбыта по видам, являющаяся результатом маркетинговых исследований и исходящая из заданной рентабельности и складывающейся себестоимости производства;

• разработка финансового плана компании, на основании которого производятся оценки потока наличности, определяются возможности улучшения структуры оборотного баланса и определяются объемы средств, которые реально могут быть отправлены на капиталовложения;

• многосторонняя итерационная увязка показателей, связанных между собой (объемы производства и объемы сбыта, капиталовложения и наличный объем источников капиталовложений). В случае, если такая сбалансированная увязка достигнута, тактический план готов, если ни один из возможных вариантов не удовлетворяет заданным на первом этапе критериям, решается вопрос о пересмотре этих критериев и процесс повторяется [38, c. 83].

Полученный таким образом план текущей деятельности является основой для корректировок плана реализации проектов, который приводится в соответствие с объемом капитальных вложений, реально выделяемых в предстоящем плановом периоде.

Стратегическое планирование

На этом уровне планирования формируется стратегический план развития, в котором определяются основные направления долгосрочного развития Компании на 5-10 лет вперед. Для работы над стратегическим планом в составе экономического управления должна быть выделена специальная группа сотрудников, которая будет заниматься преимущественно этим вопросом.

Созданию стратегического плана развития предшествует:

• Сравнительный анализ потенциальной эффективности всех воспроизводственных и инвестиционных альтернатив (варианты перераспределения средств, высвобождающихся в результате реструктуризации производственных мощностей, для более эффективного их использования, также должны рассматриваться в ходе общего анализа инвестиционных альтернатив). Таким образом данная стадия анализа позволяет осуществить выбор наиболее эффективной с экономической точки зрения системы производства продукции.

• Анализ рыночных возможностей Компании (рыночных альтернатив), ее перспектив выхода на новые рынки сбыта и соответствующие, им инвестиции (в сбытовую сеть, рекламу, транспортные магистрали и так далее), что, в результате, дает оценку возможностей сбыта продукции Компании.

На стадии разработки стратегического плана, рассмотрение вариантов развития должно охватывать максимально широкое поле возможных направлений развития компании, как в производственной, так и в сбытовой области.

Инструментом долгосрочного инвестиционного планирования является экономико-математическая модель воспроизводственного процесса в Компании. Исходными данными для построения модели служат прогноз, с одной стороны, и оценки возможного эффекта от вложений в те или иные направления деятельности в будущем, с другой. На выходе модель представляет прогноз финансовых потоков, связанных с различными вариантами распределения средств между воспроизводственными и инвестиционными альтернативами, т. е. различные варианты инвестиционной программы. При выборе оптимального варианта прежде всего учитывается соответствие порождаемого им денежного потока долгосрочным финансовым интересам Компании или стратегическим целям. При этом, могут приниматься во внимание желательный график оплаты задолженности Компании, целевой уровень рентабельности производственной деятельности и другие обстоятельства [21, c. 90].

При разработке стратегического плана развития в числе прочего анализируются долгосрочные экономические последствия политики. Это позволяет оценить вклад такой политики в реализацию стратегических целей Компании. Результаты, полученные с ориентацией на стратегические цели Компании, в дальнейшем уточняются с учетом долгосрочных соображений, а также соображений, связанных с обеспечением оптимальной загрузки мощностей [21, c. 95].

Подготовленный стратегический план развития должен быть рассмотрен коллективным органом ("Экспертным советом"), состоящим из представителей различных направлений деятельности компании (финансистов, плановиков, сбытовиков, производственников представителей филиалов и т.д.). Рекомендованный Экспертным советом вариант плана рассматривается и утверждается руководством Компании. В том случае, если план не утвержден, он возвращается на доработку (или переработку) в Экономическое управление с соответствующими замечаниями и, минуя Экспертный совет, вновь представляется руководству на утверждение [31, c. 45].

Результатом стратегического планирования является принятый руководством стратегический план развития Компании, являющийся базой для разработки планов более низкого уровня (тактического, в первую очередь).

Оперативное планирование

Один месяц - период оперативного планирования - слишком короток, чтобы говорить о возможности планирования на этом интервале каких-либо изменений. Реально можно лишь экстраполировать динамику основных плановых показателей, сложившуюся в предыдущие периоды, применяя широко распространенную практику планирования от достигнутого.

Экстраполяция позволяет экономическому управлению ежемесячно осуществлять мониторинг выполнения принятого тактического плана. С этой целью для наиболее важных показателей результатов деятельности компании и ее «внешней среды» на стадии разработки тактического плана устанавливаются границы допустимых отклонений значений этих показателей от запланированных или использовавшихся в ходе планирования в качестве исходных данных.

Если значения выбранных показателей не выходят за установленные рамки, то это означает, что соответствующий план деятельности Компании, принятый руководством, выполняется нормально и остается реализуемым в дальнейшем.

Если основные показатели, взятые из плана более высокого уровня, оказываются недостижимыми в полном объеме (например, не хватает денег или нет производственных возможностей), однако не выходят за установленные рамки, составляется план, в котором основные показатели будут подвергнуты минимально возможной в сложившихся условиях корректировке. В случае, если выявляются существенные отклонения (вне допустимых границ, то есть реальна угроза невыполнения плана), Экономическое управление обязано:

• проанализировать, почему недостижимы показатели, запланированные на более высоком уровне - в силу чрезвычайных обстоятельств текущего периода или ошибок и неучтенных факторов при планировании на более высоком уровне;

• оценить, насколько необходим пересмотр планов более высокого уровня, то есть не требуется ли изменение стратегии и т.д. в связи с изменением обстоятельств и появлением новой информации;

• в случае необходимости представить руководству Компании новый вариант соответствующего плана деятельности. Таким образом, планирование от достигнутого на оперативном уровне позволяет оперативно реагировать на происходящие во внешней среде компании и внутри нее изменений, не учтенных в процессе тактического планирования и принимать меры к исправлению возникающих неувязок как путем устранения проблем компании, так и исправлением ошибок тактического плана [23, c. 55].

Таким образом, цели планирования для стратегического, тактического и оперативного планирования существенно различны. Стратегическое планирование направлено на определение стратегии компании, формирование стратегических ориентиров. Для тактического планирования характерна разработка уже более детализированных планов, проверка стратегических планов на выполнимость.

Оперативное планирование должно осуществить проверку плановых показателей, формирование плановых заданий подразделениям и т.д. [20,c.162]

Долгосрочное финансовое прогнозирование

Долгосрочное финансовое прогнозирование – это часть долгосрочного финансового планирования. Под финансовым прогнозированием понимается процесс оценки некоторых будущих финансовых событий или условий функционирования. Отличие финансового прогнозирования от финансового планирования заключается в том, что при прогнозировании оцениваются возможные будущие финансовые последствия принимаемых решений и внешних факторов, а при планировании фиксируются финансовые показатели, которые компания стремится получить в будущем [36, c. 41].

Прогнозирование является одним из методов управления и его назначение заключается не только в расчете ориентиров для критериев, имеющих количественное измерение, но также оно используется в качестве метода выявления оптимальных вариантов действия. В этом смысле прогнозирование тесно связано с перспективным анализом, поскольку окончательный вариант действий выбирается после рассмотрения и сравнительного анализа различных вариантов, в том числе альтернативных [24, c. 70].

При прогнозировании стремятся обеспечить синергический характер работы компании, т.е. непропорционально большое повышение эффективности работы компании за счет взаимодействия ряда элементов. Синергию в финансах называют финансовым рычагом или левереджем. Финансовый рычаг – это повышение эффективности компании за счет привлечения внешних кредитов, несмотря на расходы по оплате этого кредита.

Выделение финансового прогнозирования как особого вида планирования, обусловлено: относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства; активным воздействием опосредованного деньгами распределения на производство; необходимостью администрирования при принятии решений о распределении финансовых ресурсов.

Долгосрочное планирование связано с привлечением долгосрочных источников финансирования и обычно оформляется в виде инвестиционного проекта. Разработчики долгосрочных финансовых планов стремятся иметь дело с агрегатными инвестиционными показателями и не погружаются в различные детали. Многочисленные мелкие инвестиционные проекты сводятся воедино и рассматриваются, как один крупный проект. В этом случае финансовый менеджер не занимается детализацией проектов внутри каждого из вариантов деятельности, основная задача заключается в оценке того, как решения и планы руководства скажутся на финансовом положении кампании [39, c. 104].

Таким образом, финансовое планирование на предприятии базируется на использовании четырех основных его систем, каждой из которых присущи определенный период и свои формы реализации его результатов (таблица 1.).

Таблица 1 - Системы финансового планирования и формы реализации его результатов на предприятии

| Системы финансового планирования | Формы реализации результатов финансового планирования | Период планирования |

| 1.Стратегическое планирование | Разработка финансовой стратегии предприятия | От 3 до 10 лет |

| 2. Прогнозирование финансовой деятельности | Разработка общей финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия | до 3-х лет |

| 3. Текущее планирование финансовой деятельности | Разработка текущих финансовых планов по отдельным аспектам финансовой деятельности | 1 год |

| 4.Оперативное планирование финансовой деятельности | Разработка и доведение до исполнителей бюджетов, платежных календарей и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности | месяц, квартал |

Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным исходным этапом планирования является прогнозирование основных направлений и целевых параметров финансовой деятельности путем разработки общей финансовой стратегии предприятия, которая призвана определять задачи и параметры текущего финансового планирования [48,c.62].

Система прогнозирования финансовой деятельности является наиболее сложной среди рассматриваемых систем финансового планирования и требует для своей реализации высокой квалификации исполнителей. На каждом конкретном предприятии система финансового прогнозирования базируется на определенной финансовой идеологии, которая характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его «миссией», финансовым менталитетом его учредителей и менеджеров. Осуществляемое с учетом финансовой идеологии прогнозирование финансовой деятельности направлено, прежде всего, на разработку финансовой стратегии предприятия, представляющей собой систему долгосрочных целей финансовой деятельности предприятия определяемых его финансовой идеологией, и наиболее эффективных путей их достижения [49, c. 79].

Являясь частью общей стратегии экономического развития предприятия финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. Это связано с тем, что основная цель общей стратегии – обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия, которая связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит определенные коррективы в общую стратегию развития предприятия.

1.3 Система показателей планирования

Сами по себе финансовые документы не дают ясного представления о финансовом положении фирмы. Для его определения необходимы дополнительная работа, анализ финансовых показателей деятельности организации.

Анализ финансовых показателей позволяет выявить критические точки в деятельности фирмы, определить причины проблем и запланировать действия, направленные на их решение.

Финансовый анализ складывается из четырех основных шагов:

· выбор показателей, подходящих для анализа;

· расчет этих показателей;

· сравнение полученных величин с аналогичными показателями данной фирмы за предыдущие годы;

· использование показателей при составлении финансовых планов для определения способов решения проблем и будущих возможностей фирмы [32, c. 115].

Среди множества финансовых показателей есть такие, которые имеют особо большое значение для определения позиции фирмы и могут использоваться для анализа различных проблем. Можно выделить пять типов наиболее значимых финансовых показателей. Это показатели:

· ликвидности (краткосрочной платежеспособности);

· деловой активности (оборачиваемости);

· рентабельности;

· рыночной активности;

· платежеспособности (структуры капитала).