Здійснення підприємством інноваційної діяльності зумовлено насамперед економічним критерієм – намаганням отримати (збільшити) прибуток у довгостроковому періоді свого функціонування. Тому важливим елементом діяльності підприємства є оцінка можливої прибутковості реалізації певних стратегічних рішень, а саме визначення економічної ефективності інноваційних проектів.

Сутність оцінки економічної ефективності об’єктів інновацій полягає у зіставленні економічного ефекту від впровадження інновацій із витратами, пов’язаними з цим процесом. Розрахунок ефективності інновації має дати відповідь на питання щодо раціональності витрат на інновації. Тому механізм оцінки ефективності інноваційних проектів набуває дуже великого значення для підприємств, бо те, наскільки він є досконалим дуже сильно впливає на ефективність використання тих ресурсів, що маються у розпорядженні підприємства. Збиткові проекти призводять до зменшення потенціалу підприємства. Тільки правильна оцінка економічного ефекту дає можливість приймати науково-обгрунтовані рішення щодо напрямів інноваційної діяльності, реалістично формувати стратегічні плани інноваційної діяльності підприємства, раціонально розподіляти його ресурси – як власні, так і позичені.

Економічний ефект інноваційного проекту може вимірюватися абсолютними показниками прибутку, отриманого внаслідок упровадження інновації, а також відносними показниками – у зіставленні з обсягами витрат, продукції тощо. Особливе значення мають показники, за якими порівнюються ефект і витрати. Показник прибутку від упровадження інновації складається з економії від зниження собівартості або від підвищення ціни внаслідок нової якості засобів виробництва чи кінцевої продукції. Відносним показником ефекту є також параметр «окупності витрат», який визначається відношенням витрат на інвестиції до приросту прибутку від інновації.

Важливим принципом вимірювання економічної ефективності інновації є тотожність споживчого ефекту за конкуруючими варіантами проектів, що розглядаються. Не можна порівнювати показники, скажімо приросту прибутку, за варіантами інновацій, які задовольняють різні потреби чи мають різний корисний ефект. Вибір цілі інноваційної діяльності підприємства є важливим, але він здійснюється до того, як виникла необхідність оцінювати економічний ефект інновації. Порівняння ж варіантів інновації з різними корисними результатами – це принципово інша постанова проблеми. Приведення варіантів інновацій, що порівнюються до одного корисного результату, є першим правилом та вихідною посилкою теорії порівняльної економічної ефективності. При тотожності корисного ефекту варіантів, які порівнюються, основою вимірювання є витрати. Витрати ж за різними варіантами є порівняними між собою.

Існуючий механізм оцінки економічної ефективності інновацій, не є достатньо зорієнтованим на вирішення питання відносно того, який вид продукції чи нової техніки виробляти. Вибір здійснюється між варіантами нововведень, які мають приблизно однаковий корисний результат. Наявність економічного ефекту є необхідним, але не достатнім критерієм для остаточного прийняття рішення стосовно того чи іншого виду інновацій. Перед розрахунком економічних ефектів треба чітко визначити цілі інноваційної діяльності підприємства, згідно з якими і відбувається відбір варіантів інноваційних рішень. „ Правило тотожності корисного результату, - зазначав В. Новожилов, - дає змогу чітко типізувати розрахунок і правильно структуризувати різні види ефектів та витрат за варіантами, що конкурують ”.

Аналіз практики використання різних методів оцінки ефективності інновації свідчить, що багато залежить від того, наскільки чітко визначено корисний результат об’єкта вимірювання ефективності. виконання процедури приведення цього результату до тотожності за варіантами інновацій, що розглядаються, відразу дає можливість побачити переваги чи недоліки різних проектів упровадження нового виробу.

У теорії та практиці сучасних розрахунків економічної ефективності інновацій використовується чимало різних методик такої оцінки, []. Усі вони базуються, як правило, на наведених вище основних принципах, і реалізують методичні підходи, які спираються на використання в ролі основних таких показників, як термін окупності, чиста теперішня вартість, внутрішня ставка рентабельності, індекс прибутковості.

Виявлення кращого варіанту інноваційного проекту передбачає розгляд широкого кола можливих варіантів інновацій. Доцільно внести всі можливі варіанти до вихідного переліку проектів, а потім шляхом використання певних схем відбору відкинути ті варіанти, які очевидно є гіршими. Початковий перелік альтернативних підходів може звузитись до кількох або одного варіанту, стосовно яких (якого) існують достатньо повні дані про всі його аспекти – вартість, переваги, ймовірний ризик. Відмінність між стадіями ідентифікації та розробками частіше буває кількісною, ніж якісною. Відхилення варіантів проекту відбувається на основі відбору ідей, які згодом буде прийнято і надано детальному аналізу на стадіях розробки та експертизи проекту, щоб переконливо мотивувати відхилення якогось варіанту проекту.

Виходячи з практики, можна зазначити, що найчастіше причинами відхилення варіантів інноваційного проекту є:

- недостатній попит на запропонований продукт проекту або відсутність порівняльних переваг перед наявними продуктами;

- надмірні витрати проекту порівняно з очікуваними доходами;

- непридатна для здійснення цілей проекту технологія;

- завеликий масштаб проекту для даного підприємства;

- надмірний ризик;

- висока ступінь невизначеності інноваційного проекту в ринковому середовищі.

Процес, який починається зі стадії ідентифікації проекту, знаходить своє продовження на стадіях розробки та експертизи, і приводить у кінцевому рахунку до прийняття рішення щодо можливості інвестування коштів у його практичну реалізацію. В міру уточнення цілей та скорочення кількості варіантів і альтернатив їх реалізації, проект набуває конкретності, і подальша його детальна розробка повинна проводитись підприємством на основі відібраних варіантів нововведень з урахуванням ризику і невизначеності ринкового середовища.

Поняття альтернативної вартості є базовим для проведення аналізу витрат і прибутків. Ефективним є той проект, що забезпечує найповніше врахування альтернативної вартості. Оскільки для задоволення всіх потреб завжди бракує ресурсів, постає завдання оптимального використання доступних ресурсів. Тобто таким чином виявляє себе базова загальноекономічна проблема – обмеженість ресурсів, з одного боку, та постійне зростання потреб з іншого. Використання ресурсів на одні цілі неминуче виключає можливість іншого їх використання, тому концепція альтернативної вартості є простим, але достатньо прийнятним інструментом, використання якого відіграє головну роль в аналізі витрат і прибутків.

Головними причинами зміни вартості інвестицій в інновації є інфляція та ризик, невизначеність майбутнього у діяльності підприємства. Через непевність у майбутньому ризик з часом зростає, суб’єкти господарювання намагаються уникнути ризику - вони, як правило, вище цінують ті інвестиції, що є сьогодні, ніж ті кошти, що будуть у майбутньому.

При оцінці ефективності інноваційного проекту порівняння поточних та майбутніх витрат і вигід здійснюється шляхом приведення (дисконтування) їх реальної грошової вартості до початкового періоду прийняття рішення. Основою дисконтування є зміни цінності грошей у часі, тобто раніше одержані гроші мають більшу цінність, ніж гроші, одержані пізніше, що зумовлюється зростанням ризику і невизначеності у часі.

Дисконтування означає перерахунок доходів і витрат для кожного розрахункового періоду за допомогою норми дисконту. При дисконтуванні за допомогою приведеної процентної ставки, що визначається альтернативними інвестиційними можливостями, здійснюється розрахунок відносної цінності однакових грошових сум, одержаних або сплачених у різні періоди часу. Дисконтування ґрунтується на використанні техніки складних процентів. Приведення до бажаного періоду витрат і вигід t – го розрахункового періоду зручно здійснювати через їх множення на коефіцієнт дисконтування аt, який визначається для постійної норми дисконту Е, як:

(3.1)

(3.1)

де t- номер розрахунку.

Результат порівняння двох інноваційних проектів з різним розподілом витрат і прибутків у часі може суттєво залежати від норм дисконта. Питання визначення величини норми дисконту є досить важливим з точки зору умов ринкової невизначеності.

У розрахунках щодо проектів з достатньо високим рівнем ймовірності здійснення прогнозних оцінок щодо майбутнього доходу, величина дисконту може визначатися з депозитного процента по вкладах у комерційних банках. Якщо норма дисконту буде нижчою депозитного процента, інвестори будуть виявляти більший інтерес до розміщення грошей в банках. Якщо норма дисконту помітно перевищуватиме депозитний банківський процент, виникне підвищений попит на гроші, а отже підвищиться банківський процент.

В умовах ринкової невизначеності, депозитний процент по вкладах далеко не завжди визначає реальну ціну грошей, не є достатньо прийнятною базою для порівняння. Це вносить специфіку в умови діяльності тих підприємств, що розробляють і реалізують інноваційні проекти, цим суб’єктам для оцінки ефективності проектів потрібно спиратися на норму дисконту, що визначається з урахуванням альтернативних та доступних на ринку вкладень з порівняльним ризиком. Для одержання конкретних результатів при проведенні розрахунків критеріїв ефективності інноваційних проектів необхідне дотримання таких умов:

- по-перше, початковий розрахунковий період проекту має бути чітко позначений як нульовий або перший;

- по-друге, вибір моменту часу для дисконтування грошових потоків має бути узгоджений до початку розрахункового періоду для всіх витрат даного періоду.

У західній практиці дуже часто не враховується інфляція підчас розрахунку ефективності інвестицій в інноваційні проекти, тому що коригування на інфляцію як вхідного потоку грошей, так і показника віддачі дає однакові результати [17, 18, 19].

Всі витрати за проектом можна поділити на інвестиційні та поточні. До інвестиційних належать витрати на основний капітал, на забезпечення потреб в обіговому капіталі. Поточні витрати проекту належать до валових витрат, що враховуються як при розрахунку податку на прибуток підприємств, так і при проектуванні потоків. Оскільки надійні оцінки поточних витрат – це основа аналізу інвестування в інноваційний проект, необхідно ретельно перевірити всі статті витрат, які можуть істотно вплинути на його ефективність та здійсненність.

Аналіз структури поточних витрат дає змогу встановити можливі невідповідності і незбалансованість структури витрат. У разі сумнівних оцінок може виникнути потреба перевірки оцінки витрат. Розрахунок поточних витрат виконується на кожній фазі проекту, їх обсяг підприємство – інноватор повинно постійно уточнювати, тобто використовується принцип ітераційної моделі витрат. При управлінні структурою поточних витрат слід враховувати ефект виробничого важеля, тобто залежність прибутку від структури витрат, яка обумовлена зміною обсягу виробництва; він показує, наскільки відсотків збільшився прибуток від збільшення виручки на 1%. Зрозуміло, що зміна структури поточних витрат може істотно вплинути на величину прибутку. Ефект виробничого важелю виявляється у тому, що при збільшенні обсягів виробництва та реалізації продукції питомі постійні витрати зменшуються, а прибуток зростає.

Метою аналізу беззбитковості проекту є визначення такого обсягу продукції, для якого обсяг виручки від продажу дорівнюватиме витратам. Коли обсяг продажу є меншим від цього параметру, підприємство зазнає збитків, а в точці, де виручка дорівнює витратам, воно веде беззбиткову інноваційну діяльність. Простота розрахунків точки беззбитковості робить цей підхід досить популярним на практиці. Проте, на нашу думку, він не може враховувати ризик в інноваційні діяльності виробництва. Оскільки аналіз беззбитковості дає визначення впливу зниження обсягу реалізації на прибуток продукції, тобто дає можливість використати запас міцності підприємства, яке веде інноваційну діяльність. А це дає можливість оцінити шанси підприємства в умовах ринку. Запас міцності відображає граничну величину можливого зниження обсягу продаж без ризику збитків у інноваційній діяльності.

Ефективність інноваційного проекту характеризується системою показників – насамперед тих, які виражають співвідношення доходів і витрат проекту. Залежно від тривалості циклу проекту, оцінка показників ефективності може бути різною. Показники можуть розраховуватись не тільки на весь цикл проекту, але й на місяць, на рік. До найпростіших показників ефективності інвестицій в інновації відносяться: капіталовіддача, швидкість обороту товарних запасів, віддача живої праці. Проте вони є показниками моментного статистичного ряду і не враховують динамічних процесів, пов’язаних з невизначеністю ринкового середовища в інноваційній діяльності підприємства. Тому для оцінки ефективності інноваційних проектів, на наш погляд, доцільніше використовувати показники, які дають змогу розраховувати значення критеріїв ефективності проектів, беручі до уваги комплексну оцінку доходів і витрат, зміну вартості інвестицій у часі, ризик і невизначеність ринкового середовища.

Використання правильно обраних критеріїв ефективності інноваційних проектів допомагає прийняти обґрунтоване рішення щодо доцільності інвестування, використання тих або інших елементів у цьому процесі. Вибір конкретного критерію для висновку про ефективність проекту залежить від певних чинників – ринкової перспективи, існування обмежень на ресурси для фінансування інноваційного проекту, коливання грошових потоків, невизначеності ринку та можливості одержання прибутку тощо.

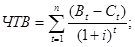

Серед показників ефективності інноваційних проектів доцільно насамперед звернути увагу на показник чистої теперішньої вартості (ЧТВ), який представляє собою дисконтовану цінність проекту (поточну вартість доходів або вигід від зроблених інвестицій). ЧТВ дорівнює різниці між майбутньою вартістю потоку очікуваних доходів і поточною вартістю теперешніх і наступних витрат проекту протягом усього його циклу. Для розрахунку ЧТВ проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигід і підсумувати дисконтовані вигоди і витрати. Ставка дисконту представляє собою закладену вартість капіталу, тобто прибуток, який міг би бути одержаний при інвестуванні у найдохідніші альтернативні інноваційні проекти.

Якщо ЧТВ позитивна, то проект є достатньо ефективним і може бути рекомендований для впровадження. Якщо ЧТВ дорівнює нулю, то надходжень від проекту вистачить лише для відновлення вкладеного капіталу, тобто доцільність його прийняття є дуже сумнівною. Якщо ЧТВ менша нуля – проект абсолютно не може бути прийнятим.

Розрахунок ЧТВ робиться за формулою:

(2.2)

(2.2)

де Bt – доходи проекту за рік t;

Ct – витрати на проект на рік t;

i – ставка дисконту;

n – тривалість проекту.

Основна перевага ЧТВ полягає в тому, що всі розрахунки проводяться на основі грошових потоків, а не чистих доходів. Окрім того, ефективність інноваційного проекту можна оцінити шляхом підсумування ЧТВ, його окремих підпроектів. Це, дуже важлива властивість, яка дає змогу використовувати ЧТВ як основний показник при аналізі проекту. Основний недолік ЧТВ полягає в тому, що її розрахунок вимагає детального розгляду майбутніх грошових потоків період реалізації проекту. Часто робиться припущення про постійність ставки дисконту.

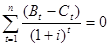

Інший показник ефективності – внутрішня ставка рентабельності (ВСР) – дорівнює ставці дисконту, при який сумарні дисконтовані вигоди дорівнюють сумарним дисконтовим витратам, тобто ВСР є ставкою дисконту, при якій ЧТВ проекту дорівнює нулю. ВСР дорівнює максимальному проценту за позиками, який можна платити за використанні необхідних ресурсів, залишаючись при цьому на беззбитковому рівні. Розрахунок ВСР проводиться методом послідовних наближень величини ЧТВ до нуля при різних ставках дисконту:

(2.4)

(2.4)

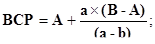

На практиці визначення ВСР найчастіше проводиться за допомогою формули:

(2.5)

(2.5)

де А – величина ставки дисконту, при якій ЧТВ позитивна;

В – величина ставки дисконту, при якій ЧТВ негативна;

а – величина позитивної ЧТВ, при величині ставки дисконту А;

в – величина негативної ЧТВ, при величині ставки дисконту В.

Якщо значення ВСР проекту для підприємств є більшим за існуючу ставку дисконту, і більшим за ВСР альтернативних проектів з урахуванням ризику, то проект може бути прийнятим підприємством для впровадження.

Найголовнішими труднощами, які виникають при застосуванні ВСР, є такі:

- не можливо дати однозначну оцінку ВСР проектів, у яких зміна знаку ЧТВ відбувається більше одного разу;

- застосування ВСР неможливе для вибору альтернативних проектів відмінного масштабу, різної тривалості та необнакових часових відрізків.

Критерій ВСР може бути використаний для демонстрації того, наскільки можливе збільшення витрат без перетворення проекту на економічно непривабливий. ВСР є відношенням дисконтованих вигід до дисконтованих витрат.

Критерій вибору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами ВСР, більшими або рівними одиницями. При застосуванні цього критерію слід враховувати, що коефіцієнт ВСР має такі недоліки:

- може давати неправильне ранжування за перевагою незалежних проектів;

- не показує фактичної величини чистих доходів.

Основна перевага цього критерію полягає в можливості швидкого з’ясування його значень для оцінки впливу на результати проекту рівнів ризику та непевностей.

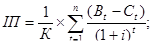

Ще один показник ефективності інновації – індекс прибутковості (ІП) – є відношенням суми ефекту (різниця доходу і поточних витрат) до величини інвестицій:

(2.6)

(2.6)

ІП тісно пов’язаний з ЧТВ. Якщо ЧТВ позитивна, то й ІП > 1, і навпаки: якщо ІП > 1, проект – ефективний, якщо ІП < 1 – неефективний.

Строк окупності проекту вказує на кількість років, потрібних для відшкодування капітальних витрат проекту з чистих сумарних доходів від його реалізації. Коли порівнюються два чи більше проектів, перевага звичайно надається проектам з найкоротшим періодом окупності. Підприємству проект доцільно прийняти, якщо початкові інвестиції у проект окупаються менше, ніж за період окупності.

Головна перевага цього показника – його простота. Не треба забагато зусиль, щоб визначити, за скільки років окуповуються початкові витрати. Для відбору взаємно виключних проектів застосовіється ЧТВ. Наявність високого ступеня непевності робить доцільним використання показника строку окупності. Якщо треба швидко оцінити ризик, використовують період окупності, щоб побачити, чи окупиться інвестований капітал за прийнятий період часу. Проекти з коротшим періодом окупності є менш резикованими. Головний недолік показника періоду окупності полягає в тому, що він зовсім не враховує грошові потоки після того, як початкові інвестиції вже окупились. Через це використання періоду окупності не можна вважати досконалим підходом для оцінки доцільності інвестицій в інновації.

Дата: 2019-05-29, просмотров: 360.