ПОЯСНЮВАЛЬНА ЗАПИСКА

Дипломної роботи

магістра

спеціальності 8.050102 Економічна кібернетика

на тему: «Підвищення ефективності інноваційної діяльності в умовах ВАТ «Дніпропетровський лакофарбовий завод»

Виконавець: ____________ Мітейко С. Г.

| Керівники | Прізвище, ініціали | Оцінка | Підпис |

| роботи | Кочура Є. В. | ||

| розділів: | |||

| фінансовий | Кочура Є.В. | ||

| спеціальний | Кочура Є. В | ||

| інформаційний | Нецветаев В. А. | ||

| охорона праці | Кочура Є. В |

| Рецензент |

| Нормоконтроль | Кочура Є. В |

Дніпропетровськ

2009

РЕФЕРАТ

Пояснювальна записка: 140 сторінок, 20 рисунків, 31 таблиця, 40 джерел.

Об'єкт дослідження – інноваційна діяльність підприємства .

Мета дипломної роботи – оцінка й оптимізація інноваційних проектів, що приведе до підвищення ефективності роботи ВАТ «Дніпропетровський лакофарбовий завод».

Методи дослідження. Проведені в дипломній роботі дослідження базуються на наукових розробках вітчизняних і зарубіжних вчених з питань удосконалювання організації інноваційної діяльності, оцінки ефективності інноваційних проектів, а також на законах і нормативних актах, що регламентують інноваційну діяльність в Україні. У процесі дослідження застосовувалися методи логічного узагальнення і техніко-економічного аналізу, прогнозування, економіко-математичного моделювання, методи експертних оцінок.

У першому розділі були розглянуті особливості інноваційного процесу в Україні, теоретичні аспекти економічного обґрунтування інноваційних проектів.

У другому розділі проведений аналіз господарської і фінансової діяльності підприємства ВАТ «Дніпропетровський лакофарбовий завод».

У третьому розділі представлені результати розрахунку інноваційних проектів, так само їхня оцінка й оптимізація.

У четвертому розділі була розроблена автоматизована інформаційна система «ВАТ «Дніпропетровський лакофарбовий завод»».

У п'ятому розділі виявлені і систематизовані шкідливі і небезпечні виробничі фактори на підприємстві, актуалізовані першочергові заходи щодо поліпшення умов праці і підвищенню його безпеки.

ЗМІСТ

ВСТУП

1 ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ Й ЕКОНОМІЧНОГО БҐРУНТУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Актуальність здійснення інноваційної діяльності підприємствами

1.2 Роль економічного обґрунтування нововведень у процесі їхньої мотивації

1.3 Державне регулювання інноваційної діяльності в Україні

2 АНАЛІЗ ЕКОНОМІЧНОГО СТАНУ ПІДПРИЄМСТВА

2.1 Характеристика підприємства і його положення на ринку лакофарбової продукції України

2.2 Аналіз господарської діяльності ВАТ «ДЛФЗ»

2.2.1 Аналіз економічних показників роботи ВАТ «ДЛФЗ»

2.2.2 Аналіз обсягу виробництва і реалізації продукції

2.2.3 Аналіз собівартості продукції, прибутку і рентабельності ВАТ «ДЛФЗ»

2.2.4 Аналіз фінансового стану ВАТ «ДЛФЗ»

3 МЕТОДИКА ОПТИМІЗАЦІЇ ІННОВАЦІЙНИХ ПРОЕКТІВ

3.1 Сучасні методи та проблеми економічної оцінки інноваційних проектів

3.2 Розрахунок інвестиційних проектів

3.2.1 Характеристика інноваційних проектів

3.2.2 Розрахунок таблиці інвестиційних потреб і джерел фінансування

3.2.3 Розрахунок графіка обслуговування боргу

3.2.4 Прогноз прибутку

3.2.5 Прогноз балансу інвестиційного проекту

3.2.6 Прогноз грошових потоків

3.3 Оцінка ефективності інноваційних проектів

3.3.1 Чиста приведена вартість (NPV)

3.3.2 Індекс рентабельності інвестицій (PI)

3.3.3 Внутрішня норма прибутку інвестицій.(IRR)

3.3.4 Дисконтований строк окупності (DPP)

3.3.5 Модифікована внутрішня норма прибутковості (MIRR)

3.3.6 Облік впливу інфляції і ризику

3.3.7 Модель оптимізації інноваційних проектів

4 ПРОЕКТУВАННЯ І РОЗРОБКА ІНФОРМАЦІЙНОЇ СИСТЕМИ

4.1 Загальна характеристика інформаційної системи

4.2 Обґрунтування вибору використовуваних програмних засобів

4.3 Обґрунтування вибору типу інтерфейсу користувача

4.4 Створення інтерфейсу користувача

4.5 Призначення інформаційної системи

4.6 Інструкція користувача

5 ОХОРОНА ПРАЦІ

5.1 Охорона праці на підприємстві

5.2 Оцінка умов, в яких проводилася дипломна робота

5.3 Заходи по забезпеченню безпечних та здорових умов праці

5.4 Характеристика приміщення за вибухо- та пожежною небезпекою

5.5 Протипожежні заходи

5.6 Засоби гасіння пожеж

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ДОДАТКИ

А – Дані про фінансовий стан ВАТ «ДЛФЗ» з 2002 по 2004 р

Б – Результати розрахунку інноваційного проекту №2

ВСТУП

Важливою проблемою сучасного етапу розвитку економіки України є вдосконалювання управління інноваціями в організаціях. Тільки на цій основі можна досягти макроекономічної стабілізації і забезпечити економічний зріст. Значимість проблеми зростає з урахуванням сучасного стану економіки України, що характеризується кризовими явищами, низькою конкурентоспроможністю, недостатнім сприйняттям підприємствами нововведень. Одною з причин становища, що утворилося, є недостатня увага державних органів протягом тривалого періоду часу до проблем інноваційної діяльності. На низькому рівні знаходиться використання прогресивних технологій у більшості галузей економіки, що призводить до науково-технічного відставання від розвинутих країн.

Водночас у ринкових умовах інноваційна діяльність є основою для випуску конкурентоспроможної продукції, зміцнення конкурентних позицій підприємств, підвищення ефективності виробництва.

Різним аспектам даної проблеми присвячено роботи багатьох вітчизняних і зарубіжних вчених: П.Н. Завліна, С.М. Ілляшенка, А.К. Казанцева, М.К. Коноваленко, В.Г. Мединського, П.Г. Перерви, С.Ф. Покропивного, З.Л. Рум'янцевої, М.О. Саломатіна, В.М. Тимофєєва, Л.Г. Шаршукової, А.І. Яковлєва, Б. Санта, Б. Твісса, І. Шумпетера та ін.

Проте ряд питань цієї складної проблеми потребує подальшого теоретичного і практичного обґрунтування.

Актуальність теми. Одним з головних завдань сучасного етапу розвитку економіки України є подолання кризи, розробка та застосування сучасних методів і форм управління інноваційною діяльністю, створення умов для її активізації і підвищення ефективності.

У наукових дослідженнях управління інноваційною діяльністю недостатньо розробленими є питання організації інноваційної діяльності, а також комплексної оцінки ефективності інноваційних проектів.

Мета і задачі дослідження. Метою роботи є теоретичне обґрунтування і розробка науково-практичних рекомендацій щодо вдосконалювання управління інноваціями в організаціях та підвищення їх ефективності.

Для досягнення поставленої мети було вирішено такі задачі:

- узагальнення теоретичних підходів до обґрунтування понять інноваційної діяльності підприємства;

- досліджено тенденції розвитку інноваційних процесів в Україні;

- виявлено особливості управління інноваційною діяльністю на підприємстві;

- обґрунтування підходів до оцінки ефективності інноваційних проектів;

- розроблено модель оптимізації інноваційної діяльності.

Об'єкт дослідження – інноваційна діяльність підприємства.

Предмет дослідження – інновації у сфері нових видів продукції та технологій, їх ефективність.

Методи дослідження. Проведені в дисертації дослідження базуються на наукових розробках вітчизняних і зарубіжних вчених з питань удосконалювання організації інноваційної діяльності, оцінки ефективності інноваційних проектів, а також на законах і нормативних актах, що регламентують інноваційну діяльність в Україні, офіційних статистичних даних.

У процесі дослідження було використано такі наукові методи: логічного узагальнення і техніко-економічного аналізу; прогнозування; економіко-математичного моделювання; методи експертних оцінок.

Новизна одержаних результатів полягає в такому:

- методика оцінки ефективності інноваційних проектів, яка передбачає комплексне використання формальних методів розрахунку кількісних показників, що дозволить всебічно проаналізувати проект ;

- використовується модель оптимізації інноваційних проектів, яка підвищує їх ефективність.

Практичне значення одержаних результатів полягає в тому, що їх використання сприятиме підвищенню ефективності інноваційної діяльності. Так, застосування методик оцінки ефективності інноваційних проектів дозволить обґрунтовано оцінити проект, уникнути втрат при прийнятті інноваційних рішень.

Запропонована методика оцінки ефективності інноваційних проектів та їх оптимізація впроваджені у практичну діяльність ВАТ ДЛФЗ (акт від 25.03.05 р. № 101).

Особистий внесок. Усі результати, представленій у дипломній роботі, одержано автором одноособово.

Апробація результатів. Основні висновки і положення дипломної роботи оприлюднені на VIII Міжнародній науково-практичній конференції “Наука і освіта ” (Дніпропетровськ, 2009 р.). Основні положення і висновки обговорювалися також на засіданнях кафедри економічної кібернетики та інформаційних технологій НГУ.

Публікації. Результати дипломної роботи опубліковано в матеріалах і тезах конференцій загальним обсягом 2,41 сторінки.

Структура й обсяг роботи. Дипломна робота складається зі вступу, п'ятьох розділів, висновків та додатків. Повний обсяг дипломної роботи – 140 сторінок машинописного тексту, з них на 8 сторінках викладено 6 додатків, на 10 сторінках – 31 таблиці, на 10 сторінках – 20 рисунки, на 3 сторінках – список використаних джерел з 40 найменувань.

ВИСНОВКИ ДО РОЗДІЛУ 1

У першому розділі були розглянуті теоретичні аспекти економічного обґрунтування інноваційних проектів.

Слід зазначити, що питання визначення економічної доцільності реалізації нововведень детально розглядалося багатьма дослідниками як вітчизняними, так і закордонними. Однак сьогодні досить складно привести точний методологічний апарат щодо зазначеного вище, оскільки підходи, що традиційно склалися в централізованій-плановій економіці, найчастіше є неадекватними, а існуючий світовий досвід вимагає попереднього переробки з урахуванням специфіки національної економіки. Усе це обумовлює потреба надалі дослідженні питань здійснення економічного обґрунтування інноваційних проектів.

Узагальнюючи вищевикладене, слід зазначити, що питання економічного обґрунтування нововведень завжди займали важливе місце в інноваційному менеджменті. Однак кардинальна зміна умов господарювання (придбання підприємствами більшої самостійності, посилення індивідуальної відповідальності за економічні наслідки реалізації нововведень, а також наявність твердого дефіциту інвестицій), з одного боку, обумовило посилення ролі цього етапу інноваційного процесу в ході формування і наступного прийняття управлінських рішень, а з іншої визначило необхідність його удосконалювання з метою забезпечення відповідності сучасним вимогам. При цьому важливість і складність аналізованого об'єкта визначають доцільність використання комплексного підходу до проведення заглибленого дослідження. У цьому зв'язку, перш ніж формувати рекомендації з економічного обґрунтування нововведень, необхідно попередньо розглянути цілий ряд важливих питань, успішний дозвіл яких буде сприяти підвищенню об'єктивності й ефективності розроблювальних рекомендацій. У числі таких питань: визначення ролі економічного обґрунтування нововведень, аналіз діючої державної інноваційної політики в Україні, а також дослідження сутності і специфіки інноваційного процесу.

Розвиток ринкових відносин в Україні сприяє формуванню переважної орієнтації вітчизняних суб'єктів господарювання на економічні результати своєї діяльності. Саме це прагнення, посилене іншими аспектами (соціальну, екологічними, політичними і т.д.), значною мірою визначає їхню економічну активність, у тому числі й інноваційну. У цьому зв'язку істотне підвищення останньої може бути забезпечено тільки за допомогою цілеспрямованої мотивації суб'єктів господарювання до здійснення інноваційної діяльності, що забезпечує можливість одержання надприбутку (або максимізації розміру прибутку, що знімається з одиниці інвестованого капіталу) за допомогою успішного використання різного роду "нових комбінацій" інновацій.

ВИСНОВКИ ДО РОЗДІЛУ 2

У даному розділі диплома був зроблений аналіз ринку лакофарбової продукції й аналіз зовнішніх факторів, що роблять вплив на виробництво, реалізацію і споживання ЛФМ в Україні.

Ринок ЛФМ – є одним із самих динамічно розвинутих сегментів ринку будматеріалів, це зв'язано, насамперед, з пожвавленням промисловості і будівельним «бумом» в Україні. Щорічний приріст обсягів ринку складає в середньому 15-20%, що робить ринок привабливим не тільки для вітчизняного товаровиробника, але і закордонного. Ринок ЛФМ характеризується сильною конкуренцією: близько 70 вітчизняних виробників (60% ринку). Однак конкуренція росте не тільки на внутрішньому ринку, спостерігається захоплення ринку імпортними компаніями (40%). Обсяги експорту української продукції знижуються в з кожним роком у середньому на 10%, у той час як висококонкурентноздатна імпортна продукція завойовує український ринок (щорічний приріст імпорту складає 15%) Однієї з причин такого положення на ринку є непродумана митно-тарифна політика держави (11% імпортне мито на сировину для вітчизняного виробника), унаслідок чого вітчизняним виробникам усе складніше конкурувати за ціною з аналогічною імпортною продукцією.

Для ефективного функціонування в умовах ринку вітчизняним виробникам необхідно впроваджувати сучасні технології, використовувати новітні розробки високоякісної сировини, що дозволить їм підвищити конкурентноздатність продукції, що випускається.

Необхідність інновацій обумовлена наступними факторами:

· технології стрімко застарівають;

· потреба в нововведеннях росте величезними темпами;

Тому впровадження нововведень дозволить, насамперед, поліпшити якість продукції, що випускається, а також підвищити її конкурентноздатність на ринку, що дозволить підприємству виходити з даною продукцією на тільки на внутрішній, але і на міжнародний ринки.

ВАТ «ДЛФЗ» - є одним з найбільших виробників ЛФМ (17% від загального обсягу виробництва в Україні). Аналіз діяльності ВАТ «ДЛФЗ» був проведений по наступних основних напрямках:

· аналіз основних ТЕП: спостерігається ріст по всіх основних показниках.

· аналіз обсягів виробництва і реалізації продукції: за попередній період спостерігалося деяке зниження обсягів виробництва і реалізації продукції в середньому, що обумовлено, насамперед, дефіцитом сировинних компонентів і перебої в постачаннях основних видів сировини (37,6 % від загального зниження обсягу реалізації)

· аналіз прибутку і рентабельності: чистий прибуток підприємства зменшився на 7,2 %, що викликано, насамперед, збільшенням витрат на соціальні заходи і склала 10,5 млн. грн., рентабельність реалізованої продукції збільшилася на 0,4 і склала 16,7 %.

· аналіз фінансового стану: показав що підприємство має стійке положення, коеф. абс. ліквідності дорівнює 4,45, що значно вище нормативного значення, рентабельність власного капіталу 4,5%. 96,6 % у структурі капіталу – власні засоби підприємства, що обумовлено вимогами самофінансування підприємства. У 2007р. витрати на технічне переозброєння виробництва і впровадження енергозберігаючих технологій склали 2,5 млн. грн.

Виходом зі сформованої ситуації для вітчизняних виробників ЛФМ є впровадження інновацій і залучення інвестицій у розвиток виробництва з метою удосконалювання якості продукції, що випускається, і одержання конкурентних переваг, що забезпечують стабільний розвиток підприємства.

Прогноз прибутку

Тут використовується метод власного капіталу, що припускає оцінку ефективності тільки власних вкладень підприємства. Облік кредитного компонента інвестицій здійснюється прямим способом, тобто процентні платежі враховуються у складі валових витрат при прогнозуванні прибутку, а погашення основної частини боргу враховується при прогнозуванні грошових потоків. У результаті прогноз прибутку наведений у таблиці 3.9.

Таблиця 3.9 - Прогноз прибутку

| Рік | 1 | 2 | 3 |

| Виторг | 5,22 | 5,43 | 5,64 |

| Перемінні витрати | 3,65 | 3,80 | 3,95 |

| Постійні витрати без амортизації | 0,88 | 0,88 | 0,88 |

| EBDIT | 0,69 | 0,75 | 0,82 |

| Амортизація | 0,38 | 0,38 | 0,38 |

| EBIT | 0,31 | 0,38 | 0,44 |

| Процентні платежі | 0,18 | 0,13 | 0,07 |

| EBT | 0,14 | 0,25 | 0,37 |

| Податок на прибуток | 0,04 | 0,07 | 0,11 |

| Чистий прибуток | 0,10 | 0,17 | 0,26 |

| Виплата дивідендів | 0,03 | 0,05 | 0,08 |

| Прибутковість продажів | 0,06 | 0,07 | 0,08 |

Прогноз грошових потоків

Відповідно до схеми власного капіталу розрахунок показників ефективності інвестиційного проекту виробляється при наступних допущеннях:

· як показник дисконту при оцінці NPV проекту використовується вартість власного капіталу проекту, причому як розрахунковий обсяг інвестицій приймаються тільки власні інвестиції,

· у процесі ухвалення рішення на основі IRR-методу значення внутрішньої норми прибутковості проекту порівнюється з вартістю власного капіталу,

· при прогнозі грошових потоків враховуються процентні платежі і погашення основної частини кредитної інвестиції.

При цьому величина чистого прибутку визначається на четвертому кроці даної процедури [22].

Таблиця 3.11 - Прогноз грошових потоків

| РІК | 1 | 2 | 3 |

| Чистий прибуток | 0,10 | 0,17 | 0,26 |

| Амортизація | 0,38 | 0,38 | 0,38 |

| Оборотні кошти | 0 | 0 | 0,52 |

| Залишкова вартість ОФ | 0 | 0 | 0,15 |

| Виплата основної частини боргу | -0,24 | -0,29 | -0,35 |

| Зміна дебіт заб-ті | 0 | -0,02 | -0,02 |

| Зміна ТМЗ | 0 | -0,02 | -0,02 |

| зміна кредит заборгованності | 0 | 0,02 | 0,02 |

| Чистий грошовий потік | 0,23 | 0,24 | 0,94 |

Аналогічні розрахунки були зроблені для інноваційного проекту №2 результати наведені в додатку Б.

ВИСНОВКИ ДО РОЗДІЛУ 3

У третьому розділі були розглянуті сучасні методи та проблеми економічної оцінки інноваційних проектів, проведено розрахунок оптимізаційних проектів та їх оптимізація.

Унаслідок узагальнення показників оцінки ефективності інноваційних проектів та аналізу переваг і недоліків кожного з них було зроблено висновок про те, що жоден з показників не дає найповнішу і найточнішу інформацію про ефективність проекту. Проведена оцінка окремих інноваційних проектів також показала, що за одним показником неможливо зробити правильні висновки про доцільність вибору інноваційного проекту. Тому для оцінки ефективності інноваційних проектів пропонується комплексне використання усіх наведених показників: чистого дисконтованого прибутку (NPV), внутрішньої норми рентабельності (IRR), індексу прибутковості (PI), терміну окупності (DPP), модифікованої ставки рентабельності (MIRR).

NPV характеризує кінцевий ефект у абсолютному вигляді. Однак при розрахунку NPV прогнозується ряд показників, що використовуються як вихідні дані. Тому користування показником NPV пов'язано з ризиком.

Для зменшення ризику необхідно оцінювати проекти за показниками IRR та PI. Чим більше значення IRR та чим більше за одиницю значення PI, тим менш ризикованим є проект. PI характеризує рівень доходів на одиницю витрат, тобто ефективність вкладень. Чим більше цей показник, тим вище віддача кожної гривні, інвестованої у проект.

У випадку, коли IRR не має позитивного значення або виникає множинність значень IRR, застосовують показник МIRR. Він також дозволяє контролювати правильність розрахунків, оскільки його значення завжди менше, ніж IRR.

Строк окупності застосовували не як показник ефективності проекту, а лише для обмежень при прийнятті рішення.

Методика оцінки інноваційних проектів проілюстрована на прикладі двох реальних проектів. Після чого використали оптимізаційну модель, яка ґрунтується на перерозподілі ресурсів та деякій зміні вихідних даних.

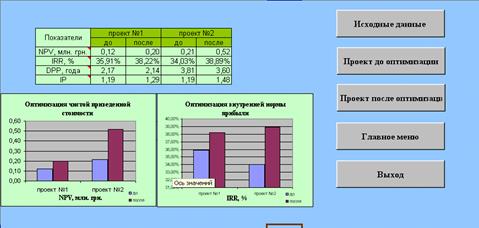

Проект 1 після оптимізації. Дисконтований період окупності дорівнює 2,14 року. Це менше, ніж тривалість реалізації проекту. Тому проект можна прийняти. Чисте сучасне значення має позитивний результат (0,20 млн. грн.), тому проект також ефективний. Внутрішня норма прибутковості також більше, ніж вартість власного капіталу. Індекс прибутковості дорівнює 1,29. Усі розраховані показники припускають високу ефективність проекту і доцільність упровадження технологічної лінії для випуску нового виду продукції. Ефективність від оптимізації дорівнює 0,08 млн. грн. Прогноз, розрахований з урахуванням інвестицій у виробництво нової технологічної лінії, забезпечує значне зростання показників, зокрема збільшення товарної продукції на 3%, збільшення прибутку від реалізації більш ніж у 1,5 рази. Унаслідок чого відбулося збільшення рентабельності виробництва на 22% по відношенню з попереднім періодом. За рахунок збільшення обсягів виробництва було досягнуте зниження витрат на одиницю товарної продукції на 15 %.

Проект 2 після оптимізації. Дисконтований період окупності дорівнює 3,8 року. Це менше, ніж тривалість реалізації проекту. Тому проект можна прийняти. Чисте сучасне значення має позитивний результат (0,52 млн. грн.), тому проект також ефективний. Внутрішня норма прибутковості також більше, ніж вартість власного капіталу. Індекс прибутковості дорівнює 1,48. Таким чином, за всіма критеріями ефективності приходимо до одного результату, що цей проект є ефективним. Ефективність від оптимізації дорівнює 0,31 млн. грн.

Упровадження сучасної автоматичної лінії по виробництву металевої тари (проект 2) дозволить збільшити обсяг виробництва банок на 21,3%;знизити видаткову норму жерсті на виробництво банок на 9,5%, тим самим знижуючи частку загальновиробничих витрат у собівартості банок за рахунок збільшення обсягів виробництва.

Select Case True

Case OptionButton1.Value=True

MsgBox “Виділений перемикач №1”

Case OptionButton1.Value=True

MsgBox “Виділений перемикач №2”

Case OptionButton1.Value=True

MsgBox “Виділений перемикач №3”

End Select

End Sub

Створення користувальницької форми. У редакторі VBA виконаєте команду Вставка/UserForm (Insert/UserForm), на екрані з'явиться порожня користувальницька форма і Панель інструментів, схожа на панель Елементи керування, вікно Властивості містить властивості користувальницької форми і воно додається в список вікна проекту.

Поміщати елементи керування на користувальницьку форму можна щигликом миші по елементі і перетаскуванням його у вікно користувальницької форми в потрібне місце. Для зміни властивостей елемента керування необхідно його виділити й у вікні Властивості виконати необхідні зміни властивостей. У будь-який момент форму можна відкрити, натиснувши кнопку Запуск підпрограми/ UserForm на панелі інструментів [33].

Відображення і закриття форми. Для відображення форми з підпрограми VBA викликається метод Show користувальницької форми. У приведеному прикладі форма UserForm1 відображена на екрані і перевіряється натискання кнопок ОК і Скасування за допомогою властивості Tag користувальницької форми. Для закриття користувальницької форми викликається метод Hide елемента керування.

Sub Відображення_форми ()

UserForm1. Show

If UserForm1.Tag = vbOK Then

MsgBox "Натиснута кнопка ОК"

Else

MsgBox "Натиснута кнопка Скасування"

End If

End Sub

Інструкція користувача

Кожна технологічна схема супроводжується документацією. Документація по розробленій інформаційній системі містить у собі Інструкцію для користувача.

Інструкція для користувача містить:

1. Уведення;

2. Призначення й умова використання;

3. Підготовка до роботи;

4. Опис операції;

5. Аварійні ситуації;

6. Рекомендації з освоєння.

1. Дана система надає можливість оцінити фінансовий стан підприємства, зробити його аналіз і виконати оцінку ефективності інноваційних проектів, а також оптимізувати інноваційні проекти. Система функціонує на окремому комп'ютері або локальній обчислювальній мережі. Мережа поєднує комп'ютери, установлені на робочих місцях працівників структурних підрозділів, що беруть участь у технологічних процесах діловодної діяльності.

Уважно прочитайте дану інструкцію перед тим, як приступати до роботи із системою. Тільки в цьому випадку у Вас не виникне ніяких ускладненням з її використанням.

2. Інформаційна система призначена для оцінки стану підприємства, розрахунку фінансових показників і фінансової стійкості підприємства, оцінки ефективності інноваційних проектів, а також їхньої оптимізації.

Задача вирішується на автоматизованому робочому місці економіста.

3. Попереднім етапом підготовки до роботи в системі можна вважати установку даної системи на АРМ економіста і її настроювання. Цю роботу повинні виконати співробітники, що відповідають за експлуатацію електронно-обчислювальної техніки. На робочому столі повинний бути створений ярлик з посиланням на інформаційну систему.

4. Для того щоб запустити ІС відкрийте ярлик «ВАТ ДЛФЗ» на робочому столі.

Щоб почати роботу натисніть кнопку <Вхід> на робочому листі. Якщо натиснути кнопку <Об авторі> з’явиться форма з даними про тему дипломної роботи, ФІП автора та його фотокартка, яка теж є кнопкою, що викликає особисті данні. Якщо треба вийти із системи натисніть <Вихід>.

Після натиснення кнопки <Вхід> відкривається лист Головне меню (рис. 4.1), де знаходяться кнопки переходу до двох підсистем, повернення до Заставки та гіперсилка на сайт ВАТ ДЛФЗ http://www.dlkz.com.ua/.

Рисунок 4.1 – Головне меню

Вам запропонований вибір виконати:

1. аналіз господарської діяльності:

- розрахунок техніко-економічних показників;

- розрахунок фінансових коефіцієнтів;

- графічне представлення розрахунків;

2. оптимізаціїне моделювання:

- розрахунок інноваційних проектів;

- оптимізація інноваційних проектів;

- оцінка ефективності проектів.

Ви натискаєте відповідну кнопку в залежності від того, що Вам потрібно виконати.

Далі у Вас маються наступні можливості:

· На підставі бухгалтерської звітності зробити потрібні Вам фінансові розрахунки. Особливість використання полягає в тім, що змінюючи дані бухгалтерської звітності Ви автоматично одержуєте різні фінансові розрахунки (ТЕП, фін. коефіцієнтів). Таким чином, дана ІС дозволяє заощадити час і зусилля.

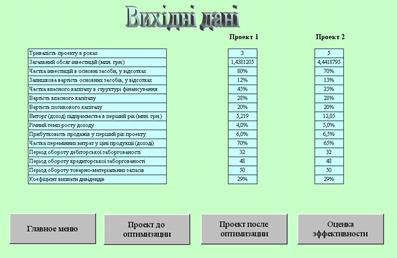

· На підставі вихідних даних (рис. 4.2) виробляється розрахунок інноваційних проектів і подальша оптимізація, а також оцінка ефективності рис. (4.3).

Рисунок 4.2 – Вихідні данні

При цьому в будь-який момент Ви можете в головне меню – натисканням кнопки <Головне меню>, а також переходити на необхідний крок розрахунку без повернення в <Головне меню>, а прямим натисканням кнопки.

Після того як Ви закінчили роботу в системі і хочете вийти з неї, необхідно натиснути кнопку <Заставка>, на даному листі вибрати <Вихід> і відповісти на запитання «Зберегти зміни?». Якщо Ви упевнені в тім, що усі зробили правильно, і Вам потрібно зберегти дану інформацію і розрахунки – потрібно натиснути «ТАК». В іншому випадку – натиснути «Ні». Але якщо ви дійшли останнього кроку розрахунку, то вам немає потреби повертатись до Головного меню, тому що там теж є кнопка <Вихід>.

Рисунок 4.3 – Оцінка ефективності

5. У випадку виникнення яких-небудь неполадок у роботі із системою, варто звернутися до особи, відповідальному за експлуатацію електронно-обчислювальної техніки.

6. Для того щоб ефективно працювати в системі, необхідно ознайомитися з інструкцією з користування системою.

ВИСНОВКИ ДО РОЗДІЛУ 4

У четвертому розділі розроблена система підтримки ухвалення рішення «ВАТ Дніпропетровський лакофарбовий завод», що призначений для оцінки стану підприємства, розрахунку фінансових показників і фінансової стійкості підприємства, оцінки ефективності інноваційних проектів, а також їхньої оптимізації.

Для створення застосовується Microsoft Excel, що є найбільш могутнім засобом розробки інформаційних систем, що сполучає в собі переваги як табличного процесора, та і засобів візуального програмування - убудованої мови Visual Basic for Applications.

Для розробки інтерфейсу користувача обраний кнопковий інтерфейс, тому що він задовольняє усім вимогам (простота використання і можливість модифікації), а також є досить наочному й ефективним у використанні.

Розроблена система складається з двох підсистем:

1. аналіз господарської діяльності:

- розрахунок техніко-економічних показників;

- розрахунок фінансових коефіцієнтів;

- графічне представлення розрахунків;

2. оптимізаційне моделювання:

- розрахунок інноваційних проектів;

- оптимізація інноваційних проектів;

- оцінка ефективності проектів.

Система підтримки ухвалення рішення «ВАТ Дніпропетровський лакофарбовий завод» функціональна, проста в звертанні, здатна швидко модернізуватися, а так само має ергономічний дизайн

РОЗДІЛ 5 ОХОРОНА ПРАЦІ

Протипожежні заходи

При виникненні пожежі вже на початковій стадії виділяються теплота,

токсичні продукти згорання, можливі обвали конструкцій, тому в будівлі при проектуванні були передбачені 3 евакуаційних виходи.

Ступінь вогнестійкості даної будівлі –2.

Головним засобом запобігання пожежам і вибухам від електрообладнання є правильний вибір та експлуатація обладнання, дотримання інструкцій при користуванні цими електроприладами, які надаються при їх придбанні.. Також уся електромережа повинна мати надійну ізоляцію.

За блискавкозахистом дана будівля відноситься до II категорії, який забезпечується конкретними видами блискавковідводів для кожної категорії; у нашому випадку це блискавковідводи, встановлені безпосередньо на будинку.

Засоби гасіння пожеж

Для розміщення первинних засобів пожежегасіння у будівлі вказуються спеціальні пожежні щити з належним інвентарем. На службових сходових проходах передбачені вогнегасники ВХП-10. Приміщення підприємства забезпечено сучасною протипожежною сигналізацією та системою пожежогасіння, також воно оснащене телефонним зв’язком.

Не треба забувати, що будь-яку пожежу легше ліквідувати на початковій стадії, вживаючи засоби до її локалізації, щоб не допустити збільшення площі горіння. Це в багатьох випадках залежить від оснащення виробничих приміщень первинними засобами гасіння пожеж та уміння використовувати їх усіма працюючими. До первинних засобів гасіння відносяться пожежні крани, вогнегасники, пісок, ковдри та кошми, лопати, совки, сокири, багри та інше.

Найбільш поширені ручні вогнегасники:

Хімічні пінні /ОХП – 10/,

Повітряно – пінні /ОВП – 10/,

Газові вуглекислотні /ОУ/ та спеціальні – вуглекислотно – бром етилові /ОУБ/,

Порошкові /ОП – 10/,

Пересувні вогнегасники одно балонного та двоколонного типу УП-ІМ та УП-2М.

Пінні вогнегасники не можна застосовувати для гасіння електроустановок, які знаходяться під напругою, а також речовин, які займаються при взаємодії з водою. У цьому випадку застосовують газові вуглекислотні вогнегасники різних типів.

Для гасіння невеликих загорянь лужних металів, кремній- та алюмініорганічних застосовують ручні порошкові вогнегасники типу ОП-10.

Для ліквідації невеликих загорянь, які виникають при витоках крізь сальники прокладки або ущільнення різноманітних люків та лазів, застосовують первинні засоби гасіння; азбестові покривала, повстяні ковдри та інше.

ВИСНОВКИ ДО РОЗДІЛУ 5

У данному розділі були розглянуті основні положення охорони праці на ВАТ ДЛФЗ та дана оцінка умов, в яких проводилась дипломна робота.

Головна мета виконання законів для поліпшення умов і охорони праці – це досягнення соціальної ефективності: збереження здоров'я працюючих, збільшення тривалості активної життєдіяльності, запобігання травматизму й імовірності професійних захворювань.

Наявність та комплексна дія несприятливих фізичних, хімічних та соціально-психологічних факторів викликає зниження працездатності, розлад функціональних можливостей організму людини, а саме: зниження гостроти зору, підвішення напруження, зниження щільності засвоюваних сигналів тощо.

На даному підприємстві з метою зниження шкідливого впливу роботи з ПЕОМ встановлюється:

§ режим праці та відпочинку: 5-10 хвилин відпочинку через 1 годину безперервної праці або 15-20 хвилин – через 2 години;

§ забезпечуються усі комп’ютери захисними екранами.;

§ для послаблення електростатичного поля та електромагнітного опромінювання відіомоніторів використовуютьсязахисні фільтри.

§ для забезпечення безпеки при використанні електроприладів використовується захисне заземлення;

§ здійснюється вентиляція та опалення приміщень згідно з СНиП “Опалення, вентиляція та кондиціювання повітря”.

ВИСНОВКИ

Одним з основних напрямків реформування економіки України є проблема вдосконалювання управління інноваційною діяльністю. Інноваційна діяльність здійснюється у формі реалізації інноваційних проектів. У дипломній роботі проаналізовано стан інноваційної діяльності в Україні.

Аналіз обсягів виробництва і реалізації продукції показав що спостерігається деяке зниження обсягів виробництва і реалізації продукції, чистий прибуток підприємства зменшився на 7,2 %. Виходом зі сформованої ситуації для ОАО ДЛФЗ є впровадження інновацій і залучення інвестицій у розвиток виробництва з метою удосконалювання якості продукції, що випускається, і одержання конкурентних переваг, що забезпечують стабільний розвиток підприємства.

В управлінні інноваціями важлива роль належить оцінці інноваційних проектів. В роботі виділено особливості, характерні для інноваційних проектів, узагальнено показники оцінки їх ефективності. У результаті узагальнення показників, аналізу переваг і недоліків кожного з них, обґрунтовано методику оцінки ефективності інноваційних проектів, яка базується на комплексному застосуванні формальних методів розрахунку кількісних показників: чистого дисконтованого прибутку, внутрішньої норми рентабельності, індексу прибутковості, терміну окупності, модифікованої ставки рентабельності і експертних методів, а також розроблено модель оптимізації інноваційної діяльності. Запропонована методика дозволить всебічно проаналізувати проект і знизити ризик для інвесторів при вкладенні коштів у цей проект. Економічний ефект від впровадження запропонованої методики для ОАО ДЛКЗ дорівнює 0,39 млн. грн.

З іншого боку, щоб витримати конкурентну боротьбу, підприємствам постійно приходиться модернізувати методи ведення бізнесу відповідно до сучасності У цьому також ключову роль грають інформаційні системи, що допомагають у керуванні бізнес процесами і підтримують прийняття рішень.

Таким чином, була розроблена інформаційна система для оперативного керування інноваційною діяльністю і забезпечення ведення бізнесу в ринковій системі з наступними можливостями:

· вчасно і якісно вести аналіз фінансової діяльності підприємства;

· оперативно забезпечувати керівництво й управлінческо-технічний персонал підприємства якісною інформацією;

· швидко і якісно приймати рішення зв'язані з оптимізацією і оцінкою інноваційних проектів.

ПЕРЕЛІК ПОСИЛАНЬ

1. Хобта В.М. Формирование хозяйственных решений. Донецк,- Каштан. -2003.- 416с.

2. Васюренко О., Пасічник І. Шляхи розвитку кредитного забезпечення інноваційної діяльності. // Економіка України. - 2000. - №2. - С. 23-29

3. Черваньов Д. М., Нейкова Л. І. Менеджмент інноваційно-інвестиційного розвитку підприємств України. – К.: Т-во “Знання”, КОО, 1999. – 514 с.

4. Ильенкова С. Д., Гохберх Л. М. Инновационный менджмент: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1997. – 327 с.

5. Инновационный менеджмент. Под ред. Ю. Н. Василенко. – К.: Освіта, 1999. – 234 с.

6. Дзись Г.В.; Канищева Н.И. Проблемы инновационной деятельности в Украине // Инвестиционное проектирование устойчивого регионального развития.- Донецк: ИЭП. НАН. Украины.- 1998.- с.3-6.

7. Основы инновационного менеджмента: Теория и практика // под ред. П.Н. Завлина и др.- М.: ОАО НПО «Издательство «Экономика», 2000.-475с.

8. Антикризисное управление персоналом организации: Учебное пособие Митин А. Н., Овчинников А. В., Токарева Ю. А., Федорова А. Э. – М.: Питер, 2004

9. Матеріали сайта www.dlkz.com.ua

10. Бойко В. В. Экономика предприятия. – Днепропетровск: ДГУ, 1997.

11. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: Новое знание, 2000. – 688 с.

12. Экономика предприятия / В. Я. Перфинкель и др.; Под ред. В. Я. Перфинкеля, Е. М. Купрянова. – М.: Банки и биржи, ЮНИТИ, 1996. – 326 с.

13. Матеріали сайта www. business.kiev.ua.

14. Ермольев Ю. М., Ляшко И. И., Михалевич В. С., Тюптя В. И. Математические методы исследования операций. – К.: Вища школа, 1979. – 312 с.

15. Брікхєм Є. Ф. Основи фінансового менеджменту. – К.: Молодь, 1997. – 871 с.

16. Черваньов Д. М., Нейкова Л. І. Менеджмент інноваційно-інвестиційного розвитку підприємств України. – К.: Т-во “Знання”, КОО, 1999. – 514 с.

17. Балабанов І. Т. Основи фінансового менеджементу. – К.: Фінанси і статистика, 2000. - 678 с.

18. Холт Р., Барнес С. Планирование инвестиций.: Пер. с англ. – М.: Дело, 1992. – 118 с.

19. Браун С., Фишмен М. Количественные методы финансового анализа.: Пер. с англ. – М.: ИНФРА-М, 1996. -336 с.

20. Вегер Л. Л. Экономический эффект и управление НИОКР. – М.: Экономика, 1985. – 270 с.

21. Ильенкова С. Д., Гохберх Л. М. Инновационный менджмент: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1997. – 327 с.

22. Инновационный менеджмент. Под ред. Ю. Н. Василенко. – К.: Освіта, 1999. – 234 с.

23. Основы инновационного менеджмента: Теория и практика // под ред. П.Н. Завлина и др.- М.: ОАО НПО «Издательство «Экономика», 2000.-475с.

24. Бирман Г., Шмидт С. Экономический анализ инвестиционных проект. - М.: Банки и биржи, ЮНИТИ, 1999.

25. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 1996. - 432 с.

26. Идрисов А. Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно-издательский дом “Филинъ”, 1997. - 272 с.

27. Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 1998. - 144 с.

28. Мелкумов Я. С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ “ДИС”, 1997. - 160 с.

29. Информационные системы в экономике: Учебник / Под ред. В.В.Дика. – М.: Финансы и статистика, 1996. – 272 с.

30. Гриценко В.И., Паныиин Б.Н. Информационная технология в организационном управлении // Новые информационные технологии. — К 1993. — С. 14 — 29.

31. Единая система стандартов автоматизированной системы управления. — М.: Госстандарт, 1986. — 350 с.

32. Смирнов Н.Н. Программные средства персональных ЭВМ. — Л.: Машиностроение, 1991. — 272 с.

33. Ханенко В.Н. Информационные системы. — М.: Машиностроение, 1988. —127

34. Экономическая кибернетика: Учебное пособие; Донецуий госун-т. – Донецк: ДонГУ, 1999. – 397 с.

35. Конституція України.

36. Закон України “ Про охорону праці”.

37. Закон України “Про забезпеченя санітарного та епідемічного благополуччя населення”.

38. Закон України “Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності”.

39. Закон України “ Про пожежну безпеку”.

40. Устав ВАТ «ДЛФЗ».

Додаток А – Данні про фінансовий стан ВАТ «ДЛФЗ» за період з 2005 по 2008 р

| Показник | Позначення | Значення на кінець періоду |

Відхилення | ||||

| 2005 | 2007 | 2007 | 2008 | Абсолютне | Відносне | ||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Источника власних и приравненных к власних коштів | KS | 93938,9 | 97587,4 | 101982,7 | 105538,3 | 3555,6 | 3% |

| Валюта баланса | BP | 96386,4 | 100875,9 | 106181,6 | 110593,7 | 4412,1 | 4% |

| Власні оборотні кошти | KSO | 45391,2 | 53226,2 | 59902,6 | 65090,3 | 5187,7 | 9% |

| Основні фонди та інші позаоборотні активи | OS | 48547,7 | 44361,2 | 42080,1 | 40448 | -1632 | -4% |

| Знос, який нароховується на вартість основних фондів | NI | 32088,4 | 31891 | 32587 | 34839 | 2252 | 7% |

| Знос, нарахований на вартість нематеріальних активів за звітний період | NAI | 30,2 | 3,4 | 18,4 | 41,9 | 23,5 | 128% |

| Первоначальная стоимость основных средств | POF | 78880,9 | 73357,3 | 72117,3 | 72386,8 | 269,5 | 0% |

| Первісна вартість нематеріальних активів | NAP | 24,5 | 4 | 90,1 | 115,4 | 25,3 | 28% |

| Ітог поточних активів | M | 47838,7 | 56457,1 | 64860,7 | 70145,7 | 5285 | 8% |

| Ліквідні активи (кошти, цінні папери, товари, готова продукція, дебіторска заборгованність, производственные запаси) | LA | 44038,6 | 48832,2 | 58179,1 | 60102,5 | 1923,4 | 3% |

| Короткострокова заборгованність | KZ | 2338,7 | 3201,1 | 3016,2 | 4360,3 | 1344,1 | 45% |

| Сума грошових коштів | DS | 3638,9 | 11136,2 | 15480,3 | 19389,7 | 3909,4 | 25% |

| Сумма дебиторскойї заборгованності | RD | 4733,7 | 2987,6 | 4148,3 | 8519,5 | 4371,2 | 105% |

| Сумма ТМЦ | TMZ | 13685,7 | 20296,6 | 14677,7 | 14350,3 | -327,4 | -2% |

| Долгосрочні пасиви | DP | 0 | 0 | 1112,5 | 695,1 | -417,4 | -38% |

| Виручка від реалізації | Bp | 131245 | 162949,2 | 140067,3 | 142898,2 | 2830,9 | 2% |

| Прибуток (чистий) підприємства | Пр | 10424,8 | 11279,4 | 10465 | 6915,3 | -3550 | -34% |

Додаток Б

Таблиця Б.1 – Показники для розрахунку інноваційного проекту №1

| Тривалість проекту в роках | 5 | ||||||||||||||||||||||||||||||||||||

| Загальний обсяг інвестицій (млн. грн.) | 4,44 | ||||||||||||||||||||||||||||||||||||

| Частка інвестицій в основні засоби, у відсотках | 70% | ||||||||||||||||||||||||||||||||||||

| Залишкова вартість основних засобів, у відсотках | 13% | ||||||||||||||||||||||||||||||||||||

| Частка власного капіталу в структурі фінансування | 25% | ||||||||||||||||||||||||||||||||||||

| Вартість власного капіталу | 28% | ||||||||||||||||||||||||||||||||||||

| Вартість позикового капіталу | 20% | ||||||||||||||||||||||||||||||||||||

| Виторг (доход) підприємства в перший рік (млн. грн.) | 12,05 | ||||||||||||||||||||||||||||||||||||

| Річний темп росту доходу | 5,0% | ||||||||||||||||||||||||||||||||||||

| Прибутковість продажів у перший рік проекту | 6,5% | ||||||||||||||||||||||||||||||||||||

| Частка перемінних витрат у ціні продукції (доході) | 65% | ||||||||||||||||||||||||||||||||||||

|

ПОЯСНЮВАЛЬНА ЗАПИСКА Дипломної роботи магістра спеціальності 8.050102 Економічна кібернетика на тему: «Підвищення ефективності інноваційної діяльності в умовах ВАТ «Дніпропетровський лакофарбовий завод»

Виконавець: ____________ Мітейко С. Г.

Дніпропетровськ 2009 РЕФЕРАТ

Пояснювальна записка: 140 сторінок, 20 рисунків, 31 таблиця, 40 джерел. Об'єкт дослідження – інноваційна діяльність підприємства . Мета дипломної роботи – оцінка й оптимізація інноваційних проектів, що приведе до підвищення ефективності роботи ВАТ «Дніпропетровський лакофарбовий завод». Методи дослідження. Проведені в дипломній роботі дослідження базуються на наукових розробках вітчизняних і зарубіжних вчених з питань удосконалювання організації інноваційної діяльності, оцінки ефективності інноваційних проектів, а також на законах і нормативних актах, що регламентують інноваційну діяльність в Україні. У процесі дослідження застосовувалися методи логічного узагальнення і техніко-економічного аналізу, прогнозування, економіко-математичного моделювання, методи експертних оцінок. У першому розділі були розглянуті особливості інноваційного процесу в Україні, теоретичні аспекти економічного обґрунтування інноваційних проектів. У другому розділі проведений аналіз господарської і фінансової діяльності підприємства ВАТ «Дніпропетровський лакофарбовий завод». У третьому розділі представлені результати розрахунку інноваційних проектів, так само їхня оцінка й оптимізація. У четвертому розділі була розроблена автоматизована інформаційна система «ВАТ «Дніпропетровський лакофарбовий завод»». У п'ятому розділі виявлені і систематизовані шкідливі і небезпечні виробничі фактори на підприємстві, актуалізовані першочергові заходи щодо поліпшення умов праці і підвищенню його безпеки.

ЗМІСТ

ВСТУП 1 ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ Й ЕКОНОМІЧНОГО БҐРУНТУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 1.1 Актуальність здійснення інноваційної діяльності підприємствами 1.2 Роль економічного обґрунтування нововведень у процесі їхньої мотивації 1.3 Державне регулювання інноваційної діяльності в Україні 2 АНАЛІЗ ЕКОНОМІЧНОГО СТАНУ ПІДПРИЄМСТВА 2.1 Характеристика підприємства і його положення на ринку лакофарбової продукції України 2.2 Аналіз господарської діяльності ВАТ «ДЛФЗ» 2.2.1 Аналіз економічних показників роботи ВАТ «ДЛФЗ» 2.2.2 Аналіз обсягу виробництва і реалізації продукції 2.2.3 Аналіз собівартості продукції, прибутку і рентабельності ВАТ «ДЛФЗ» 2.2.4 Аналіз фінансового стану ВАТ «ДЛФЗ» 3 МЕТОДИКА ОПТИМІЗАЦІЇ ІННОВАЦІЙНИХ ПРОЕКТІВ 3.1 Сучасні методи та проблеми економічної оцінки інноваційних проектів 3.2 Розрахунок інвестиційних проектів 3.2.1 Характеристика інноваційних проектів 3.2.2 Розрахунок таблиці інвестиційних потреб і джерел фінансування 3.2.3 Розрахунок графіка обслуговування боргу 3.2.4 Прогноз прибутку 3.2.5 Прогноз балансу інвестиційного проекту 3.2.6 Прогноз грошових потоків 3.3 Оцінка ефективності інноваційних проектів 3.3.1 Чиста приведена вартість (NPV) 3.3.2 Індекс рентабельності інвестицій (PI) 3.3.3 Внутрішня норма прибутку інвестицій.(IRR) 3.3.4 Дисконтований строк окупності (DPP) 3.3.5 Модифікована внутрішня норма прибутковості (MIRR) 3.3.6 Облік впливу інфляції і ризику 3.3.7 Модель оптимізації інноваційних проектів 4 ПРОЕКТУВАННЯ І РОЗРОБКА ІНФОРМАЦІЙНОЇ СИСТЕМИ 4.1 Загальна характеристика інформаційної системи 4.2 Обґрунтування вибору використовуваних програмних засобів 4.3 Обґрунтування вибору типу інтерфейсу користувача 4.4 Створення інтерфейсу користувача 4.5 Призначення інформаційної системи 4.6 Інструкція користувача 5 ОХОРОНА ПРАЦІ 5.1 Охорона праці на підприємстві 5.2 Оцінка умов, в яких проводилася дипломна робота 5.3 Заходи по забезпеченню безпечних та здорових умов праці 5.4 Характеристика приміщення за вибухо- та пожежною небезпекою 5.5 Протипожежні заходи 5.6 Засоби гасіння пожеж ВИСНОВКИ ПЕРЕЛІК ПОСИЛАНЬ ДОДАТКИ А – Дані про фінансовий стан ВАТ «ДЛФЗ» з 2002 по 2004 р Б – Результати розрахунку інноваційного проекту №2

ВСТУП

Важливою проблемою сучасного етапу розвитку економіки України є вдосконалювання управління інноваціями в організаціях. Тільки на цій основі можна досягти макроекономічної стабілізації і забезпечити економічний зріст. Значимість проблеми зростає з урахуванням сучасного стану економіки України, що характеризується кризовими явищами, низькою конкурентоспроможністю, недостатнім сприйняттям підприємствами нововведень. Одною з причин становища, що утворилося, є недостатня увага державних органів протягом тривалого періоду часу до проблем інноваційної діяльності. На низькому рівні знаходиться використання прогресивних технологій у більшості галузей економіки, що призводить до науково-технічного відставання від розвинутих країн. Водночас у ринкових умовах інноваційна діяльність є основою для випуску конкурентоспроможної продукції, зміцнення конкурентних позицій підприємств, підвищення ефективності виробництва. Різним аспектам даної проблеми присвячено роботи багатьох вітчизняних і зарубіжних вчених: П.Н. Завліна, С.М. Ілляшенка, А.К. Казанцева, М.К. Коноваленко, В.Г. Мединського, П.Г. Перерви, С.Ф. Покропивного, З.Л. Рум'янцевої, М.О. Саломатіна, В.М. Тимофєєва, Л.Г. Шаршукової, А.І. Яковлєва, Б. Санта, Б. Твісса, І. Шумпетера та ін. Проте ряд питань цієї складної проблеми потребує подальшого теоретичного і практичного обґрунтування. Актуальність теми. Одним з головних завдань сучасного етапу розвитку економіки України є подолання кризи, розробка та застосування сучасних методів і форм управління інноваційною діяльністю, створення умов для її активізації і підвищення ефективності. У наукових дослідженнях управління інноваційною діяльністю недостатньо розробленими є питання організації інноваційної діяльності, а також комплексної оцінки ефективності інноваційних проектів. Мета і задачі дослідження. Метою роботи є теоретичне обґрунтування і розробка науково-практичних рекомендацій щодо вдосконалювання управління інноваціями в організаціях та підвищення їх ефективності. Для досягнення поставленої мети було вирішено такі задачі: - узагальнення теоретичних підходів до обґрунтування понять інноваційної діяльності підприємства; - досліджено тенденції розвитку інноваційних процесів в Україні; - виявлено особливості управління інноваційною діяльністю на підприємстві; - обґрунтування підходів до оцінки ефективності інноваційних проектів; - розроблено модель оптимізації інноваційної діяльності. Об'єкт дослідження – інноваційна діяльність підприємства. Предмет дослідження – інновації у сфері нових видів продукції та технологій, їх ефективність. Методи дослідження. Проведені в дисертації дослідження базуються на наукових розробках вітчизняних і зарубіжних вчених з питань удосконалювання організації інноваційної діяльності, оцінки ефективності інноваційних проектів, а також на законах і нормативних актах, що регламентують інноваційну діяльність в Україні, офіційних статистичних даних. У процесі дослідження було використано такі наукові методи: логічного узагальнення і техніко-економічного аналізу; прогнозування; економіко-математичного моделювання; методи експертних оцінок. Новизна одержаних результатів полягає в такому: - методика оцінки ефективності інноваційних проектів, яка передбачає комплексне використання формальних методів розрахунку кількісних показників, що дозволить всебічно проаналізувати проект ; - використовується модель оптимізації інноваційних проектів, яка підвищує їх ефективність. Практичне значення одержаних результатів полягає в тому, що їх використання сприятиме підвищенню ефективності інноваційної діяльності. Так, застосування методик оцінки ефективності інноваційних проектів дозволить обґрунтовано оцінити проект, уникнути втрат при прийнятті інноваційних рішень. Запропонована методика оцінки ефективності інноваційних проектів та їх оптимізація впроваджені у практичну діяльність ВАТ ДЛФЗ (акт від 25.03.05 р. № 101). Особистий внесок. Усі результати, представленій у дипломній роботі, одержано автором одноособово. Апробація результатів. Основні висновки і положення дипломної роботи оприлюднені на VIII Міжнародній науково-практичній конференції “Наука і освіта ” (Дніпропетровськ, 2009 р.). Основні положення і висновки обговорювалися також на засіданнях кафедри економічної кібернетики та інформаційних технологій НГУ. Публікації. Результати дипломної роботи опубліковано в матеріалах і тезах конференцій загальним обсягом 2,41 сторінки. Структура й обсяг роботи. Дипломна робота складається зі вступу, п'ятьох розділів, висновків та додатків. Повний обсяг дипломної роботи – 140 сторінок машинописного тексту, з них на 8 сторінках викладено 6 додатків, на 10 сторінках – 31 таблиці, на 10 сторінках – 20 рисунки, на 3 сторінках – список використаних джерел з 40 найменувань.

ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ Й ЕКОНОМІЧНОГО ОБҐРУНТУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

| |||||||||||||||||||||||||||||||||||||

Дата: 2019-05-29, просмотров: 350.