Важливим показником, що характеризує роботу підприємства, є собівартість продукції. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання. Аналіз собівартості продукції, має дуже важливе значення, він дозволяє з'ясувати тенденції зміни даного показника, виконання плану по його рівні, визначити вплив факторів на його приріст, установити резерви і дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.[14]

Планування й облік собівартості на підприємствах ведуть по елементах витрат і калькуляційних статей витрат. Виходячи з розрахункових дані підприємства по собівартості товарної продукції і витрат по обслуговуванню виробництва і посібника складемо аналітичну таблицю (таблиця 2.4)

Таблиця 2.4 - Аналіз собівартості 1т. продукції

| Елементи витрат | Сума, грн | Структура витрат, % | ||||

| 2007 | 2007 | (+/-) | 2007 | 2007 | (+/-) | |

| Матеріальні витрати | 1992,8 | 2602,3 | 609,5 | 81,42 | 81,47 | 0,05 |

| Заробітна плата | 180,6 | 232,9 | 52,2 | 7,38 | 7,29 | -0,09 |

| Нарахування на зарплату | 67,8 | 89,8 | 22,0 | 2,77 | 2,81 | 0,04 |

| Амортизація основних засобів | 61,2 | 76,7 | 15,5 | 2,50 | 2,40 | -0,10 |

| Інші витрати | 145,1 | 192,6 | 47,5 | 5,93 | 6,03 | 0,10 |

| Повна собівартість | 2447,6 | 3194,2 | 746,6 | 100,00 | 100,00 | - |

Як видно з таблиці 2.4, фактичні витрати підприємства в 2008р. вище чим у 2007р. на 746,6 грн/т., чи на 30,5 %. Перевитрата відбулася практично по усіх видах і особливо по матеріальних витратах. Змінилася трохи і структура витрат: збільшилася частка матеріальних витрат до складу яких входить сировина, матеріали, вода й енергія, також змінилася амортизація основних засобів, за рахунок упровадження нового обладнання і технологій, модернізація устаткування краще використання техніки знижує суму амортизаційних відрахувань у собівартості одиниці продукції, частка заробітної плати збільшилася, і нарахування на неї збільшилися. Збільшилися інші витрати на 47,5грн/т., за рахунок витрат зв'язаних з обслуговуванням і керуванням виробництвом. Матеріальні витрати збільшилися на загальну суму 609,5 грн/т., що привело до перевитрати сировини, матеріалів, енергії.

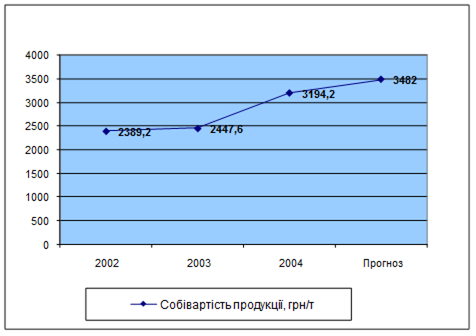

На підставі даних за три попередніх роки, була проаналізована тенденція зміни собівартості продукції і побудований графік динаміки собівартості з прогнозом на кінець 2009 року (рисунок 2.10).

Рисунок 2.10 – Динаміка зміни собівартості підприємства за період з 2006 по 2008 рік

Як видно з графіка, собівартість продукції підприємства має явну тенденцію росту, що при зниженні обсягів виробництва і реалізації продукції, а так само скорочення частки ринку може привести до падіння рівня прибутку і рентабельності продукції.

Важливий узагальнюючий показник собівартості продукції - витрати на гривню реалізованої продукції, що вигідний тим, що наочно показує прямий зв'язок між собівартістю і прибутком. Визначається він відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості зробленої продукції в діючих цінах.[15]

Таблиця 2.5 - Аналіз прибутку реалізованої продукції, грн/т

| Показники | 2007р. | 2008р. | Відхилення | |

| +/- | % | |||

| Ціна реалізації | 3193,3 | 3993,1 | 799,8 | 25,0% |

| Виробнича собівартість продукції. | 2447,6 | 3194,2 | 746,6 | 30,5% |

| Виробничий прибуток | 745,7 | 798,9 | 53,2 | 7,1% |

| Адміністративні витрати | 96,7 | 120,9 | 24,2 | 25,0% |

| Сбитові витрати | 55,3 | 108,0 | 52,7 | 95,3% |

| Повний прибуток від реалізації продукції | 593,7 | 570,0 | -23,7 | -4,0% |

| Інші доходи і збитки | 312,6 | 345,4 | 32,8 | 10,5% |

| Чистий прибуток | 281,1 | 224,6 | -56,5 | -20,1% |

Ріст цін на сировину природно відбився на збільшенні витрат на виробництво продукції в 2008 р. на 746,6 грн. на 1 чи тонну на 30,5%.

У результаті зниження обсягу виробництва продукції так само відбулося збільшення адміністративних витрат і витрат на збут продукції в розрахунку на одну тонну продукції на 25% і 95,3% відповідно.

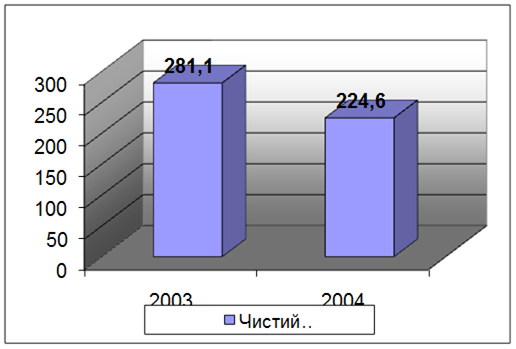

Как видно з таблиці 2.5 чистий прибуток знизився на 56,5 грн/т, что склало 20,1% (рисунок 2.11)

Рисунок 2.11 - Аналіз чистого прибутку ВАТ «ДЛФЗ»

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності, окупність витрат. Вони більш повно, чим прибуток, відбивають остаточні співвідношення ефекту з наявними чи використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні. Показники рентабельності можна об'єднати в кілька груп:

· показники, що характеризують окупність витрат виробництва й інвестиційних проектів;

· показники, що характеризують прибутковість продажів;

· показники, що характеризують прибутковість капіталу і його частин.

Усі показники можуть розраховуватися на основі балансового прибутку, прибыли від реалізації продукції і чистого прибутку. Розрахуємо рентабельність реалізованої продукції по повній собівартості (з урахуванням адміністративних витрат і витрат на збут) по формулі 2.1 а так само рентабельність виробництва по формулі 2.2:

Rрп = П п.пр./ (Срп + Зад. +Зсб) х 100%,(2.1)

Rрп = П п.пр./ (ОПФ + ОС) х 100%, (2.2)

де,

П п.ін. - повний прибуток від реалізації продукції тис.грн.;

Срп - собівартість реалізованої продукції, тис.грн.;

Зад. - адміністративні витрати, тис.грн.;

Зсб. – витрати на збут, тис.грн;

ОПФ – вартість основних виробничих фондів, тис.грн;

ОС – вартість оборотних коштів підприємства, тис.грн.

Результати аналізу рентабельності підприємства представлені в таблиці 2.6.

Таблиця 2.6 - Аналіз рентабельності підприємства ВАТ «ДЛФЗ»

| Показники | 2007 | 2008 | Відхилення | |

| Абсолютне | Відносне | |||

| Повний прибуток від реалізації продукції | 118858 | 122971 | 4112,30 | 3,5% |

| Адміністративні витрати | 3602,4 | 3725,3 | 122,90 | 3,4% |

| Витрати на збут | 2059,5 | 3327,1 | 1267,60 | 61,5% |

| Собівартість реалізованої продукції | 96770 | 105417 | 8647,10 | 8,9% |

| Вартість основних виробничіх фондів | 39530,3 | 37547,8 | -1982,50 | -5,0% |

| Оборотні кошти | 64344,5 | 69558,7 | 5214,20 | 8,1% |

| Рентабельність продукції за повною собівартістю | 16,0% | 9,3% | -0,07 | -41,8% |

| Рентабельність виробництва | 14,4% | 14,8% | 0,00 | 2,7% |

Показник рентабельності реалізованої продукції підприємства в 2008 році в порівнянні з минулим роком знизився на 41,8 % і склав 9,3%, у той же час, рентабельність виробничих фондів підприємства виросла на 2,7%, что, тем, не є позитивною тенденцією, тому що викликано зниженням вартості виробничих фондів за рахунок зносу основних засобів.

Дата: 2019-05-29, просмотров: 322.