Введение

Проводимая экономическая реформа и переход к рыночным механизмам функционирования экономики, органическое включение ее в мирохозяйственные процессы требуют коренного пересмотра всей совокупности экономических рычагов, используемых в системе управления. Переход от преимущественно прямых административных методов воздействия к косвенным, основанным на рыночных механизмах и взаимосвязях, нуждается в углубленном теоретическом осмыслении широкого круга микро- и макроэкономических проблем, включая мотивационный аспект хозяйственной деятельности экономических субъектов, объективные закономерности формирования и использования доходов этих субъектов.

В условиях товарно-денежных отношений основным показателем, характеризующим конечный результат производственно-хозяйственной деятельности организации, является прибыль. Однако, конечные результаты деятельности характеризуются не одним этим показателем, а группой их. Наряду с прибылью показателем конечных результатов организации являются доход и рентабельность.

С доходами и прибылью организации связано решение важных социальных, экономических, политических, этических проблем общества как на микро-, так и на макроуровне. Поддержание нужного уровня прибыльности – объективная закономерность обычного функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и её неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются денежные результаты. Все это придает этим хозяйственным понятиям повышенную актуальность и значимость. В первой главе выпускной квалификационной работы рассматриваются «доходы и расходы организаций». Доходы – важнейший экономический показатель работы предприятий (организаций, фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает производственная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке расходов: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.). Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Во второй главе выпускной квалификационной работы приведены финансовые анализы деятельности ООО «ТНТ Продакшн» и общая характеристика деятельности организации. Деятельность организации направлена на оказание услуг в сфере общественного питания для людей со средним уровнем дохода.

В третьей главе рассматриваются основные факторы, влияющие на прибыль организации и методика определения резервов роста прибыли и рентабельности ООО «ТНТ Продакшн». В процессе анализа выявили факторы, которые влияют на величину прибыли это: налогооблагаемая прибыль, сумма выплаченных дивидендов, процентов, налог из прибыли, размер чистой потребленной и капитализированной прибыли, а также контролируемые и неконтролируемые факторы.

1. Теоретические аспекты планирования доходов и расходов

Доходы – важнейший экономический показатель работы предприятий (организаций, фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает производственная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком. Доход – это деньги, которые продавец надеется получить за проданную единицу изготовленной продукции.

Соответственно видам расходов фирмы подразделяются и доходы:

Средний доход AR (average revenue). Теория спроса утверждает, что количество продукции, которую хочет приобрести потребитель, является функцией ее цены. Кривая спроса показывает, сколько может заплатить потребитель за разные количества продукта. Цена на кривой спроса показывает, сколько потребитель может заплатить за каждую единицу произведенного продукта. Относительно производителя ценна покупателя является тем доходом, который ожидается продавцом от каждой проданной единицы выпущенной продукции. Кривая спроса на продукцию организации есть одновременно и кривая дохода. Цена за единицу продукции и есть доход от единицы продукции (или средний доход) для продавца. Цена и средний доход – это одно и тоже, но рассмотренное с разных точек зрения:

AR = P,

где Р – цена товара;

AR – средний доход.

Общий доход TR (total revenue) – это денежная сумма, получаемая от продажи определенного количества товара (выручки). Он равен цене товара, умноженной на это количество товара:

TR = AR * Q.

Так как AR = Р, то TR = P * Q.

Предельный доход MR (marginal revenue) – это приращение общего дохода за счет малого увеличения количества произведенной и проданной продукции (приращение общего дохода при увеличении продаж на единицу продукции).

Предельный доход рассчитывают по формуле:

MR =

,

,

где  TR – изменение общего дохода;

TR – изменение общего дохода;

Q – изменение количества проданной продукции.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в сочетании с показателем предельных расходов служит стоимостным ориентиром возможностей расширения организации.

Таблица 1.1. Расчет общего, среднего и предельного дохода

| Цена единицы продукции, Р | Количество проданного товара, единицы, Q | Общий доход, TR | Предельный доход, MR | Средний доход, AR |

| 6 5 4 3 2 1 | 0 1 2 3 4 5 | 0 5 8 9 8 5 | – 5 3 1 -1 – 3 | – 5 4 3 2 1 |

Из таблицы видно, что общий доход является нулевым, если продается ноль единиц товара. Первая проданная единица увеличивает общий доход с 0 до 5. Предельный доход – увеличение общего дохода, который является результатом продажи первой единицы продукции, – равен 5. Третья проданная единица увеличивает TR с 8 до 9, то есть предельный доход равняется 1. Четвертая проданная единица по цене 2 сом. уменьшает общий доход и поэтому MR = -1.

Наибольший TR дают 3 проданные единица товара, а оптимальной ценой является цена 3 сом. за единицу.

Итак, в зависимости от спроса или среднего дохода организации формируется общий доход.

Расходы организаций

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке расходов: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего организации владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке расходов. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами. Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты.

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

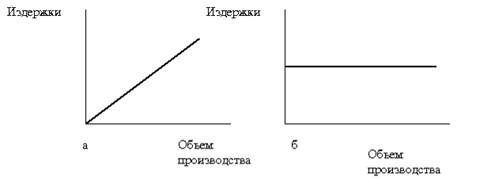

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства (рис. 1а).

Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. (рис. 1б).

Рис. 1. Зависимость переменных (ПИ) расходов (а) и средних переменных (СПИ) расходов (б) от изменения объема производства

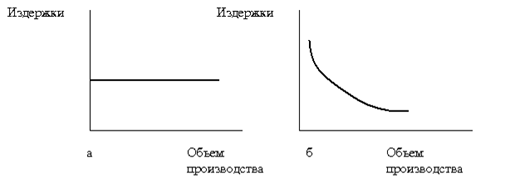

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих расходов остается практически неизменной (рис. 1а).

Что касается средних постоянных расходов (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении (рис. 1б).

Рис. 2. Зависимость постоянных (ПОИ) расходов (а) и средних постоянных (СПоИ) расходов (б) от изменения объема производства

Сумма постоянных и переменных расходов составляет валовые издержки организации. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов

Себестоимость и группировка затрат на производство продукции

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении организации.

Себестоимость продукции конкретного организации определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты организации в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности организации в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

Ø материальные затраты (за вычетом стоимости возвратных отходов);

Ø затраты на оплату труда;

Ø отчисления на социальные нужды;

Ø амортизация основных средств;

Ø прочие затраты

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала организации, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам социального фонда Кыргызской Республики, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы

9. Общехозяйственные расходы

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения организации на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

Учет затрат необходим для определения финансовых результатов деятельности организации.

Планирование доходов организации

Финансовое планирование охватывает важнейшие стороны деятельности предприятия; оно обеспечивает необходимый предварительный контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния предприятия.

Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.) Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

В процессе составления проекта финансового плана осуществляется критический подход к показателям производственного плана, выявляются и используются не учтенные в них внутрихозяйственные резервы, находятся методы более эффективного использования производственного потенциала предприятия, более рационального расходования материальных и денежных ресурсов, повышения потребительских свойств выпускаемой продукции/

В процессе разработки финансового плана определяются: затраты на реализуемую продукцию, выручка от реализации, денежные накопления, амортизация, объем и источники финансирования намечаемых на планируемый период инвестиций, потребность в оборотных средствах и источники ее покрытия, распределение и использование прибыли, взаимоотношения с бюджетом, внебюджетными фондами, банками.

Финансовое планирование на предприятии имеет следующую целевую направленность:

Обеспечение финансовыми ресурсами и денежными средствами деятельности предприятии. Увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место.

Организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами.

Обеспечение реальной сбалансированности планируемых доходов и расходов.

Обеспечение платежеспособности и финансовой устойчивости предприятия.

Традиционной формой финансового плана является баланс доходов и расходов. Работа по составлению финансового плана проводится в несколько этапов:

первый этап – оценка исполнения финансового плана за предшествующий период;

второй этап – рассмотрение проектируемых производственных показателей, на основе которых будет составляться финансовый план;

третий этап – разработка проекта финансового плана.

В целях большей оперативности и с учетом инфляции целесообразно составлять баланс доходов и расходов по кварталам планируемого года.

Для составления баланса доходов и расходов необходимо в качестве базы иметь расчеты: выручки от реализации; прибыли и направлений ее расходования; потребности в собственных оборотных средствах; величины и использования амортизации; размеров и направлений использования ремонтного фонда и др.

Баланс доходов и расходов может быть составлен в разрезе следующих статей.

· Доходы и поступления средств.

· Выручка от реализации продукции (работ, услуг)

· в т. ч.:

· Прибыль от реализации.

· Доходы от внереализационных операций.

· Прочие операционные доходы.

· Амортизация.

· Ремонтный фонд.

· Средства, отчисляемые от себестоимости продукции:

· На уплату налогов и других обязательных платежей, относимых на себестоимость.

· На оплату процентов за кредиты.

· Прирост устойчивых пассивов.

· Излишек оборотных средств на начало планируемого периода.

· Доход от первоначального выпуска акций.

· Прочие доходы.

· Итого доходов и поступлений средств.

· Расходы и отчисления.

1. Затраты на реализованную продукцию и услуги по полной плановой

себестоимости, в том числе убытки от реализации.

· Налог на добавленную стоимость, уплаченный поставщикам.

· Капитальные вложения.

· Затраты на ремонт основных фондов.

· Отчисления от прибыли на накопление и потребление.

· Арендная плата.

· Отчисления в резервный и другие специальные фонды.

· Прочие операционные расходы.

· Прочие внереализационные расходы. Итого расходов и отчислений.

АКТИВЫ

Оборотные активы

в том числе:

в том числе:

в том числе:

в том числе:

в том числе:

в том числе:

Внеоборотные активы

В том числе

В том числе

В том числе

ОБЯЗАТЕЛЬСТВА И КАПИТАЛ

В том числе

В том числе

В том числе

Долгосрочные обязательства

Собственный капитал

в том числе

В том числе

Как видно, итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне – активе баланса – по видам, составу и размещению, а в правой – пассиве – по источникам формирования данного имущества.

В активе имущество приведено с учетом степени ликвидности. Наименее ликвидные статьи («Нематериальные активы», «Основные средства») размещены в конце, а легко реализуемые активы («Касса», «Расчетный счет») – в начале баланса.

В любом случае имущество – актив (А) должно соответствовать его обязательствам (П) и собственному капиталу (К): А=П+К.

Разложение правой стороны баланса на две составляющие в указанной последовательности имеет глубокий экономический смысл. В случае ликвидации экономического субъекта ввиду несостоятельности (банкротства) действующее законодательство в первую очередь предусматривает удовлетворение обязательств кредиторов (П) в строго установленной очередности. Причем требования кредиторов каждой очереди подлежат удовлетворению только после полного погашения обязательств перед кредиторами предыдущей очереди. В то же время инвесторы на вложенный капитал (К) получают только ту часть, которая остается после платежей по обязательствам. Статьи баланса в зависимости от их экономической сущности распределены на пять разделов.

Актив баланса включает два раздела, представленные по экономической однородности с точки зрения ликвидности имущества следующими основными группами.

Первый раздел «Оборотные активы» представляет три блока наиболее ликвидных активов. Это мобильные средства организации, так как в короткое время могут быть обращены в наиболее ликвидную их часть – денежные средства. Здесь представлены средства как непосредственно используемые внутри хозяйства (производственные запасы и затраты в незавершенном производстве), за ее пределами (дебиторская задолженность, краткосрочные финансовые вложения в виде ценных бумаг), так и денежные средства.

По разделу 1 «Оборотные активы» рост за два года существования кафе «Bacorde) составил 762275,15 сом и увеличился более чем в 4,5 раз.

Второй раздел «Внеоборотные активы» содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, биологических активах, а также долгосрочными инвестициями.

По разделу 2 «Внеоборотные активы» произошло уменьшение на 261154,03 сом или на 40,8%. Это произошло за счет начисленной амортизации. Нематериальные активы, в том числе организационные расходы, патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные перечисленным права и активы, т.е. не имеющие физической субстанции, но обладающие стоимостью, основанною на соответствующих правах их собственника, в настоящее время не получили еще большого признания. Вместе с тем в странах с развитой рыночной экономикой считается вполне нормальным, когда в фирме в составе имущества на долю нематериальных активов приходится не менее 30% уставного капитала.

Биологические активы – преобладающая группа в составе имущества крестьянского хозяйства среди других групп, представленных во втором разделе актива баланса. Это также долгосрочные активы (земельные участки и объекты природопользования, здания, сооружения, машины и оборудование), используемые в процессе хозяйственной деятельности.

Незавершенное строительство включает оборудование к установке, капитальные вложения и авансы, выданные подрядчикам.

Наконец, хозяйства, осуществляющие финансовые вложения в виде инвестиций в дочерние и зависимые общества, в другие организации, предоставление займов другим организациям на срок более 12 месяцев, заполняют статью «Долгосрочные инвестиции».

Та часть внеоборотных активов, которая не нашла отражения в составе соответствующих статей, показывается по статье «Прочие внеоборотные активы».

Сторона баланса (пассив) раскрывает содержание собственного капитала и обязательств как долгосрочного, так и краткосрочного характера.

Собственный капитал отражен в пятом разделе баланса «Собственный капитал».

Изменение в виде увеличения или уменьшения уставного капитала допускается по результатам рассмотрения итогов деятельности организации за предыдущий год. После чего вносятся соответствующие изменения в учредительные документы.

В составе статьи «Дополнительный оплаченный капитал» отражаются прежде всего суммы переоценки внеоборотных активов, курсовой разницы. Статья «Резервный капитал» формирует источники в виде резервных фондов, создание которых предусматривается законодательством или учредительными документами хозяйствующего субъекта.

Фонды специального назначения (фонд накопления, фонд социальной сферы) могут иметь место в данном разделе как вариант учетной политики в случае распределения прибыли. Если такой вариант не определен, здесь показывается нераспределенная прибыль отчетного года и /или прошлых лет.

В разделе раскрывается содержание долгосрочных кредитов банков и долгосрочных займов. Другие наименования обязательств со сроком погашения более 12 месяцев после отчетной даты приведены по статье «Прочие долгосрочные обязательства» (арендные обязательства арендатора по долгосрочной аренде и т.п.).

104 410

³

ПI

0

AII

801 633

³

ПII

24 680

AIII

0

³

ПIII

0

AIV

69 808

≤

ПIV

0

Условие абсолютной ликвидности для актива AIV не выполняется, так как ПIV=0 сом, AIV=69 808 сом.

Ликвидность баланса определяется как покрытие обязательств предприятия его активами. Анализ ликвидности заключается в сравнении средств актива сгруппированных по степени их ликвидности и расположенных в порядке ее убывания с обязательствами пассива, сгруппированными по срокам их погашения и расположенными в порядке возрастания этих сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы делятся на:

1. Наиболее ликвидные;

2. Быстрореализуемые;

3. Медленнореализуемые;

4. Труднореализуемые

Пассивы группируются по степени срочности их оплаты:

1. Наиболее срочные;

2. Краткосрочные;

3. Долгосрочные;

4. Постоянные

В данном балансе нарушено условие ликвидности AIV < ПIV

Таблица 2.11

| Анализ финансовых коэффициентов | ||||

| Коэффициенты | Ограничения | На 1 января 2009 года | На 31 декабря 2010 года | Изменение |

| 1. Автономии | >=0,5 | 0,58 | 0,98 | 0,40 |

| 2. Соотношения заёмных и собств. ср. | <=1 | 0,73 | 0,02 | -0,71 |

| 3. Соотношения мобильных и иммобилизованных средств | - | 3,00 | 0,39 | -2,61 |

| 4. Маневренности |

0,5 | -0,30 | 0,72 | 1,01 |

| 5. Обеспеченности запасов и затрат | >=0,6 | -1,09 | 13,63 | 14,71 |

| 6. Имущества производственного назначения | >=0,5 | 0,75 | 0,28 | -0,47 |

| 7. Абсолютной ликвидности |

0,2 – 0,7 | 0,16 | 4,23 | 4,07 |

| 8. Ликвидности | >=1 | 0,16 | 36,71 | 36,55 |

| 9. Покрытия | >=2 | 0,22 | 36,71 | 36,49 |

Таблица 2.12

| Анализ финансовой устойчивости | ||||

| Показатель | Расчет | На 1 января 2009 года | На 31 декабря 2010 года | Абсолютное изменение |

| 1. Источники собственных средств за вычетом иммобилизованных | 493181,00 | 1330017,56 | 836 837 | |

| 2. Основные средства и долгосрочные вложения средства | 640 000 | 378 846 | -261 154 | |

| 3. Наличие собственных и оборотных средств | п1. – п2. | -146 819 | 951 172 | 1 097 991 |

| 4. Долгосрочные кредиты и заёмные средства | 0 | 0 | 0 | |

| 5. Собственные и долгосрочные заёмные источники | п3. + п4. | -146 819 | 951 172 | 1 097 991 |

| 6. Краткосрочные кредиты и заёмные средства | 150 000 | 24 680 | -125 320 | |

| 7. Общая величина основных источников формирования | п5. + п6. | 3 181 | 975 851 | 972 670 |

| 8. Общая величина запасов и затрат | 135 000 | 69 808 | -65 192 | |

| 9. Излишек или недостаток | ||||

| а) собственных оборотных средств | п3. – п8. | -281 819 | 881 364 | 1 163 183 |

| б) собственных и заёмных долгосрочных источников | п5. – п8. | -281 819 | 881 364 | 1 163 183 |

| в) общей величины основных источников формирования запасов и затрат | п7. – п8. | -131 819 | 906 043 | 1 037 862 |

Таблица 2.13

| Анализ состояния и использования основных средств | |||

| Показатель | На 1 января 2009 года | На 31 декабря 2010 года | Абсолютное изменение |

| 1. Первоначальная стоимость | 640 000 | 676 057 | 36 057 |

| 2. Износ | 0 | 145 000 | 145 000 |

| 3. Остаточная стоимость | 640 000 | 531 057 | -108 943 |

| 4. Коэффициент износа | 18,00% | 21,00% | 3,00% |

| 5. Коэффициент годности | 82,00% | 79,00% | -3,00% |

| 6. Балансовая прибыль | 0 | 836 837 | 836 837 |

| 7. Фондоотдача | 0,00% | 157,58% | 157,58% |

Таблица 2.14

| Показатель | На 1 января 2009 года | На 31 декабря 2010 года | Абсолютное изменение |

| 1. Прибыль | 836 837 | 836 837 | |

| 2. Использование прибыли | 0 | 0 | 0 |

| 3. Нераспределенная прибыль | 570650 | 836 837 | 836 837 |

| 4. Прибыль прошлого года | 0 | 0 | 0 |

| 5. Рентабельность | 0,00% | 18,14% | 18,14% |

Таблица 2.15

| Расчет сверхнормативных непрокредитованных запасов | ||||||

| Показатель | На 1 января 2009 года | На 31 декабря 2010 года | Абсолютное изменение | |||

| 1. Фактические производственные запасы и затраты | 135 000 | 69 808 | -65 192 | |||

| 2. Норматив собственных оборотных средств | 17 471 | 18 905 | 1 434 | |||

| 3. Задолженность банку по ссудам (с учетом проверки банком обеспечения кредита на 1-е число месяца, следующего за отчетным) | 35 200 | 1 853 | -33 347 | |||

| 4. Задолженность поставщикам, зачтенная банком при кредитовании | 0 | 0 | 0 | |||

| 5. Итого источников | 52 671 | 20 757 | -31 914 | |||

| 6. Сверхнормативные непрокредитованные запасы | 82 329 | 49 051 | -33 278 | |||

| 7. Превышение источников над фактическими производственными запасами | -82 329 | -49 051 | 33 278 | |||

Заключение

Доходы – важнейший экономический показатель работы предприятий (фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает производственная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком. Доход – это деньги, которые продавец надеется получить за проданную единицу изготовленной продукции. Доходы подразделяются на средний, общий и предельный.

Экономическая прибыль – это разница между общим доходом и общими затратами фирмы, включая как явные, так и неявные. Основной принцип деятельности организации (фирмы) состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства.

Прибыль выполняет две важнейшие функции: она характеризует конечные финансовые результаты деятельности организации, размер его денежных накоплений, а также является главным источником финансирования расходов на производственное и социальное развитие организации (налог на прибыль – важнейший элемент доходов государственного бюджета).

На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая прибыль), прибыль от реализации основных фондов и иного имущества организации, прибыль по внереализационным операциям, чистая прибыль. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах ООО «ТНТ Продакшн», характеризуют относительную прибыльность и рентабельность организации составляет 18,4%. Рентабельность – показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным и текущим затратам, благодаря которым получена эта прибыль. Различают показатели рентабельности продукции и рентабельности производства (организации).

Показатели рентабельности являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

Прогноз отчета о прибылях и убытках – наиболее распространенная форма оценки результатов деятельности предприятия. Результаты вычислений ООО «ТНТ Продакшн» показали прибыльность посредством отражения операционной деятельности предприятия.

Анализ отчета о прибылях и убытках подтверждает доходность организации. По результатам анализа финансового состояния ООО «ТНТ Продакшн» можно сделать следующие выводы:

За рассматриваемый период ООО «ТНТ Продакшн» успешно и гармонично развивался. Значительно увеличивалась рентабельность активов компании, что объясняется большей степени роста рентабельности продаж по сравнению с ростом оборачиваемости активов увеличение рентабельности продаж произошло за счет опережающего роста выручки от реализации по сравнению с ростом затрат.

ООО «ТНТ Продакшн» на начало 2009 года и на конец 2010 года характеризуется абсолютно финансово устойчивым.

Список используемой литературы

1. Богушёва В.И. Бары и рестораны. Искусство обслуживания. – Ростов-на-Дону: «Феникс», 2003 г.

2. Книга о вкусной и здоровой пище/ Под ред. Скурихина И.М. – М.: Агропромиздат, 2004 г.

3. Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания.

4. Эгертон Т. Ресторанный бизнес. Как открыть и успешно управлять рестораном / Пер. М.: Росконсульт, 2002 г.

5. Материалы лекций по предмету организация и технология обслуживания общественного питания.

6. Киперман Г.Я., Шевляков А.В. Показатели прибыли и дохода. М., Финансы и статистика, 2005 г.

7. Козлов Н.В. «Анализ и прогнозирование основных средств предприятия в условиях перехода к рынку». 2005 г.

8. Высоцский О.А. Бухгалтерский учет «дебиторская и кредитные задолженности» 2004.

9. Кричевский Н.А. «Как улучшит финансовое состояние предприятия» Бухгалтерский учет 2004 г.

10. Ефимова О.В. «Анализ оборачиваемости текучих активов 2006 г.

Введение

Проводимая экономическая реформа и переход к рыночным механизмам функционирования экономики, органическое включение ее в мирохозяйственные процессы требуют коренного пересмотра всей совокупности экономических рычагов, используемых в системе управления. Переход от преимущественно прямых административных методов воздействия к косвенным, основанным на рыночных механизмах и взаимосвязях, нуждается в углубленном теоретическом осмыслении широкого круга микро- и макроэкономических проблем, включая мотивационный аспект хозяйственной деятельности экономических субъектов, объективные закономерности формирования и использования доходов этих субъектов.

В условиях товарно-денежных отношений основным показателем, характеризующим конечный результат производственно-хозяйственной деятельности организации, является прибыль. Однако, конечные результаты деятельности характеризуются не одним этим показателем, а группой их. Наряду с прибылью показателем конечных результатов организации являются доход и рентабельность.

С доходами и прибылью организации связано решение важных социальных, экономических, политических, этических проблем общества как на микро-, так и на макроуровне. Поддержание нужного уровня прибыльности – объективная закономерность обычного функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и её неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются денежные результаты. Все это придает этим хозяйственным понятиям повышенную актуальность и значимость. В первой главе выпускной квалификационной работы рассматриваются «доходы и расходы организаций». Доходы – важнейший экономический показатель работы предприятий (организаций, фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает производственная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке расходов: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.). Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Во второй главе выпускной квалификационной работы приведены финансовые анализы деятельности ООО «ТНТ Продакшн» и общая характеристика деятельности организации. Деятельность организации направлена на оказание услуг в сфере общественного питания для людей со средним уровнем дохода.

В третьей главе рассматриваются основные факторы, влияющие на прибыль организации и методика определения резервов роста прибыли и рентабельности ООО «ТНТ Продакшн». В процессе анализа выявили факторы, которые влияют на величину прибыли это: налогооблагаемая прибыль, сумма выплаченных дивидендов, процентов, налог из прибыли, размер чистой потребленной и капитализированной прибыли, а также контролируемые и неконтролируемые факторы.

1. Теоретические аспекты планирования доходов и расходов

Доходы – важнейший экономический показатель работы предприятий (организаций, фирм), отражающий их финансовые поступления от всех видов деятельности, конечным результатом которой выступает производственная и реализованная продукция (оказанные услуги, выполненные работы), оплаченные заказчиком. Доход – это деньги, которые продавец надеется получить за проданную единицу изготовленной продукции.

Соответственно видам расходов фирмы подразделяются и доходы:

Средний доход AR (average revenue). Теория спроса утверждает, что количество продукции, которую хочет приобрести потребитель, является функцией ее цены. Кривая спроса показывает, сколько может заплатить потребитель за разные количества продукта. Цена на кривой спроса показывает, сколько потребитель может заплатить за каждую единицу произведенного продукта. Относительно производителя ценна покупателя является тем доходом, который ожидается продавцом от каждой проданной единицы выпущенной продукции. Кривая спроса на продукцию организации есть одновременно и кривая дохода. Цена за единицу продукции и есть доход от единицы продукции (или средний доход) для продавца. Цена и средний доход – это одно и тоже, но рассмотренное с разных точек зрения:

AR = P,

где Р – цена товара;

AR – средний доход.

Общий доход TR (total revenue) – это денежная сумма, получаемая от продажи определенного количества товара (выручки). Он равен цене товара, умноженной на это количество товара:

TR = AR * Q.

Так как AR = Р, то TR = P * Q.

Предельный доход MR (marginal revenue) – это приращение общего дохода за счет малого увеличения количества произведенной и проданной продукции (приращение общего дохода при увеличении продаж на единицу продукции).

Предельный доход рассчитывают по формуле:

MR = ,

где TR – изменение общего дохода;

Q – изменение количества проданной продукции.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в сочетании с показателем предельных расходов служит стоимостным ориентиром возможностей расширения организации.

Таблица 1.1. Расчет общего, среднего и предельного дохода

| Цена единицы продукции, Р | Количество проданного товара, единицы, Q | Общий доход, TR | Предельный доход, MR | Средний доход, AR |

| 6 5 4 3 2 1 | 0 1 2 3 4 5 | 0 5 8 9 8 5 | – 5 3 1 -1 – 3 | – 5 4 3 2 1 |

Из таблицы видно, что общий доход является нулевым, если продается ноль единиц товара. Первая проданная единица увеличивает общий доход с 0 до 5. Предельный доход – увеличение общего дохода, который является результатом продажи первой единицы продукции, – равен 5. Третья проданная единица увеличивает TR с 8 до 9, то есть предельный доход равняется 1. Четвертая проданная единица по цене 2 сом. уменьшает общий доход и поэтому MR = -1.

Наибольший TR дают 3 проданные единица товара, а оптимальной ценой является цена 3 сом. за единицу.

Итак, в зависимости от спроса или среднего дохода организации формируется общий доход.

Расходы организаций

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке расходов: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего организации владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке расходов. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами. Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты.

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства (рис. 1а).

Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. (рис. 1б).

Рис. 1. Зависимость переменных (ПИ) расходов (а) и средних переменных (СПИ) расходов (б) от изменения объема производства

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих расходов остается практически неизменной (рис. 1а).

Что касается средних постоянных расходов (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении (рис. 1б).

Рис. 2. Зависимость постоянных (ПОИ) расходов (а) и средних постоянных (СПоИ) расходов (б) от изменения объема производства

Сумма постоянных и переменных расходов составляет валовые издержки организации. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов

Себестоимость и группировка затрат на производство продукции

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении организации.

Себестоимость продукции конкретного организации определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты организации в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности организации в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

Ø материальные затраты (за вычетом стоимости возвратных отходов);

Ø затраты на оплату труда;

Ø отчисления на социальные нужды;

Ø амортизация основных средств;

Ø прочие затраты

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала организации, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам социального фонда Кыргызской Республики, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы

9. Общехозяйственные расходы

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения организации на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

Учет затрат необходим для определения финансовых результатов деятельности организации.

Планирование доходов организации

Финансовое планирование охватывает важнейшие стороны деятельности предприятия; оно обеспечивает необходимый предварительный контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния предприятия.

Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.) Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

В процессе составления проекта финансового плана осуществляется критический подход к показателям производственного плана, выявляются и используются не учтенные в них внутрихозяйственные резервы, находятся методы более эффективного использования производственного потенциала предприятия, более рационального расходования материальных и денежных ресурсов, повышения потребительских свойств выпускаемой продукции/

В процессе разработки финансового плана определяются: затраты на реализуемую продукцию, выручка от реализации, денежные накопления, амортизация, объем и источники финансирования намечаемых на планируемый период инвестиций, потребность в оборотных средствах и источники ее покрытия, распределение и использование прибыли, взаимоотношения с бюджетом, внебюджетными фондами, банками.

Финансовое планирование на предприятии имеет следующую целевую направленность:

Обеспечение финансовыми ресурсами и денежными средствами деятельности предприятии. Увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место.

Организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами.

Обеспечение реальной сбалансированности планируемых доходов и расходов.

Обеспечение платежеспособности и финансовой устойчивости предприятия.

Традиционной формой финансового плана является баланс доходов и расходов. Работа по составлению финансового плана проводится в несколько этапов:

первый этап – оценка исполнения финансового плана за предшествующий период;

второй этап – рассмотрение проектируемых производственных показателей, на основе которых будет составляться финансовый план;

третий этап – разработка проекта финансового плана.

В целях большей оперативности и с учетом инфляции целесообразно составлять баланс доходов и расходов по кварталам планируемого года.

Для составления баланса доходов и расходов необходимо в качестве базы иметь расчеты: выручки от реализации; прибыли и направлений ее расходования; потребности в собственных оборотных средствах; величины и использования амортизации; размеров и направлений использования ремонтного фонда и др.

Баланс доходов и расходов может быть составлен в разрезе следующих статей.

· Доходы и поступления средств.

· Выручка от реализации продукции (работ, услуг)

· в т. ч.:

· Прибыль от реализации.

· Доходы от внереализационных операций.

· Прочие операционные доходы.

· Амортизация.

· Ремонтный фонд.

· Средства, отчисляемые от себестоимости продукции:

· На уплату налогов и других обязательных платежей, относимых на себестоимость.

· На оплату процентов за кредиты.

· Прирост устойчивых пассивов.

· Излишек оборотных средств на начало планируемого периода.

· Доход от первоначального выпуска акций.

· Прочие доходы.

· Итого доходов и поступлений средств.

· Расходы и отчисления.

1. Затраты на реализованную продукцию и услуги по полной плановой

себестоимости, в том числе убытки от реализации.

· Налог на добавленную стоимость, уплаченный поставщикам.

· Капитальные вложения.

· Затраты на ремонт основных фондов.

· Отчисления от прибыли на накопление и потребление.

· Арендная плата.

· Отчисления в резервный и другие специальные фонды.

· Прочие операционные расходы.

· Прочие внереализационные расходы. Итого расходов и отчислений.

Классификация расходов организации

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы. Объектом изучения являются расходы, которые могут быть измерены в денежном вырожении, поэтому их называют денежными или финансовыми.

Под расходами предприятия признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и возникновения обязательств, приводящее к уменьшению капитала.

Все денежные затраты предприятия группируются по трем признакам.

· расходы, связанные с извлечением прибыли;

· расходы, не связанные с извлечением прибыли;

· принудительные расходы.

· Расходы связанные с извлечением прибыли, включают в себя

· затраты на производство и реализацию продукции (работ, услуг)

· инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) – это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Состав этих затрат следующий:

· материальные затраты, т.е. стоимость потребленных в процессе производство товарной продукции, работ, услуг материальных ресурсов.

· затраты на оплату труда и отчисления на социальные страхование;

· расходы, связанные с управлением производственным процессом; стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации. Инвестиции – это капитальные вложения, цель которых – расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы не связанные с извлечением прибыли, – это расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

Принудительные расходы – это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

1. По учетному принципу расходы классифицируются на:

· расходы по обычным видам деятельности;

· прочие расходы.

Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

К прочим расходам относятся:

· связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности;

· связанные с участием в уставных капиталах других организации

· связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· связанные с оплатой услуг, оказываемых кредитными организациями;

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· курсовые разницы;

· сумма уценки активов (за исключением внеоборотных активов);

· прочие внереализационные расходы.

В составе прочих расходов отражаются также расходы, возникающие как последствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

На основе этой классификации составляется Отчет о прибылях и убытках.

Затраты по основной деятельности группируются по однородности:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды (социальный налог);

· амортизация;

· прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции. Классификация статей затрат разрабатывается предприятием самостоятельно.

2. По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными называются затраты, не зависящие от объема производства.

Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют «затраты на период», имея в виду, что они зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом и уменьшаются со снижением выпуска продукции. Эти затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию, на технологические цели, зарплату основных рабочих, на ремонт и обслуживание оборудования. Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

Поскольку управление затратами являются одной из главных задач внутрифирменного управления, то для этой цели высшим критерием классификации является классификация по местам возникновения затрат в зависимости от организационного деления предприятия. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было бы определить только один базовый показатель, который бы учитывал загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат проводится в зависимости от производимых предприятием товаров. услуг, работ на которые падают эти затраты. Основу классификации составляет картотека продукции предприятия, объект затрат – каждое изделие, вид услуг, вид работ, предназначенных для реализации. При серийном непрерывном производстве, а также при изготовлении продукции по отдельным заказам объектом затрат становится заказ. На основе этой классификации составляется калькуляция полной себестоимости продукции.

3. По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные.

К прямым относятся затраты, которые можно прямо отнести на себестоимость единицы изделия (например, на материалы, из которых изготавливаются конкретные изделия). К косвенным относятся затраты, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе т (например, основной заработной плате рабочих, или прямым материальным затратам).

Классификация позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления расходами относят планирование и бюджетирование.

Дата: 2019-05-29, просмотров: 318.