Более широкое распространение как показатель получила себестоимость продукции по калькуляционным статьям затрат. Учет по калькуляционным статьям позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции. При этом определяются такие показатели, как заводская себестоимость и полная себестоимость.

Таблица 13. Анализ себестоимости продукции ЗАО "ИЦ "Электролуч"

по статьям калькуляции на примере комплекса "Маркер - М02".

|

Статьи затрат | 2003 год | 2004 год | Изменения | |||

| Тыс. руб. | у. в. (%) | тыс. руб. | у. в. (%) | тыс. руб. | у. в. (%) | |

| 1. Материалы (за минусом возвратных отходов) | 3236,1 | 51 | 3259,0 | 52,54 | +22,9 | +1,54 |

| 2. Комплектующие | ||||||

| 3. Заработная плата основных работников | 340,0 | 5,4 | 389,0 | 6,26 | +49 | +0,86 |

| 4. Отчисления | 123,8 | 1,9 | 144,3 | 2,3 | +20,5 | +0,4 |

| 5. Цеховые расходы | 2642,6 | 41,7 | 2420 | 38,9 | -222,6 | -2,8 |

| 6. Потери от брака | ||||||

| 7. Общезаводские расходы | ||||||

| Заводская себестоимость | 6342,5 | 100 | 6212,4 | 100 | -130,1 | |

| Внепроизводственные расходы | 757,5 | 1007,6 | ||||

| Полная себестоимость | 7100,0 | 7220,0 | ||||

Заводская себестоимость в 2003 году составила 89,33% полной себестоимости, что говорит о незначительном размере внепроизводственных расходов. В 2004 году доля внепроизводственных расходов уменьшается (86,04), но имеет место рост в денежном выражении и возрастает полная себестоимость продукции. Как видно, себестоимость продукции возросла на 1,7% (7220/7100 *100); за счет не значительного повышения затрат по всем статьям калькуляции, и большее влияние имело снижение цеховых расходов:

Удельный вес цеховых расходов в полной себестоимости продукции снизился в 1,12 раза (37/33).

Таблица 14. Показатели эффективности использования материальных ресурсов ЗАО "ИЦ "Электролуч".

| Показатели | 2006 | 2007 | Изменение |

| 1. Материальные затраты, тыс. руб. | 17768 | 25212 | +7444 |

| а) в том числе сырье и материалы; | 17768 | 25212 | +7444 |

| 2. Выпуск продукции, тыс. руб. | 37399 | 74759 | +3736 |

| 3. Материалоемкость продукции, тыс. руб. (ст.1: ст.2) | 0,47 | 0,33 | -0,14 |

| а) в том числе сырье и материалы, тыс. руб. (ст.1а: ст.2) | 0,47 | 0,33 | -0,14 |

Снижение материалоемкости на 0,14 руб. вызвало дополнительный расход материалов на 7444 тыс. руб. Однако следует отметить, что значительно возрос объем выпуска продукции. Тем самым при сохранении прежнего уровня материалоемкости себестоимость продукции была значительно выше, материальные затраты увеличились на 74759Х0,47 - 25212=9924,7тыс. руб.

На основании проведенного анализа можно сделать вывод, что у анализируемого предприятия существуют значительные резервы в наращивании объемов производства, так как производственные мощности, используются только на 56%. Также возможно снижении себестоимости производимой продукции:

за счет увеличения выпуска продукции, так как при увеличении объема производства продукции возрастают только переменные затраты, сумма постоянных изменяется незначительно;

экономное расходование сырья топлива, материалов, электроэнергии, путем применения энергосберегающих технологий, исключения расходования материальных ресурсов сверх норм;

роста производительности труда;

сокращения непроизводственных расходов;

эффективного использования основных производственных фондов (так как в настоящее время затраты (амортизация) производятся, но часть оборудования не задействована в производстве).

Рекомендации по снижению производственных затрат на ЗАО "Инженерный центр "Электролуч"

Недостатки в организации управления и производства, перебои в материальном обеспечении вызывают непроизводительные расходы, к которым относятся потери от простоев и др. Сокращение непроизводительных расходов является резервом снижения себестоимости продукции.

Резервы снижения себестоимости также скрываются в сокращении потерь от брака. Затраты на брак и потери от брака представляют собой непроизводственный расход сырья, материалов, заработной платы и других ресурсов, который снижает объем производства и повышает себестоимость продукции.

Внешняя и внутренняя среда постоянно изменяются, это заставляет менеджмент организации оперативно принимать управленческие решения. Бухгалтерские отчеты в таких условиях оказываются бесполезными. Информация, которая в них содержится, недостаточна, иногда некорректна и обычно приходит с опозданием. Выход один - использовать еще одну систему учета, которая будет отражать положение дел "как есть".

Основным причинам внедрения управленческого учета являются. Первая - нет возможности оперативного получения информации. Вторая - получаемые данные не отражают реальных финансово-хозяйственных операций на предприятии.

Внедрение управленческого учета позволяет:

повысить уровень управления затратами с ориентацией на конечный результат;

соизмерять затраты и реализацию по внешним сегментам деятельности предприятия;

значительно увеличить эффективность контроля и анализа затрат.

При этом крупным и средним предприятиям всех производственных отраслей независимо от организационно-правовых форм потребуются полные системы управленческого учета, предоставляющие собой совокупность систематического и проблемного учета.

Систематический учет должен предоставлять собой сочетание производственного учета фактических затрат с данными статистической информации, обеспеченного экономическим анализом производственных затрат и доходов от сбыта продукции, результаты которого должны стать базой управленческих решений.

Проблемный учет затрат на производство, в первую очередь, будет важен для выработки системной информации, обеспечивающей возможность оперировать показателями хозяйственной деятельности; он должен будет способствовать разработке наиболее экономичных расходных норм и нормативов, смет расходов, отпускных цен с учетом спроса и предложения, а также возможностей покупателей; на разработку более экономически и экологически выгодного из имеющихся альтернативных решений.

Это является необходимой предпосылкой успешной работы предприятия, создание оптимальной рыночной инфраструктуры, выживание предприятия в условиях свободной конкуренции и роста его экономического потенциала.

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, которое во многом определяется умением анализировать и принимать обоснованные управленческие решения, направленные на повышение деятельности предприятия.

Центральное место в системе управления предприятием занимает комплексный экономический анализ производственно-финансовой деятельности.

На его основе разрабатываются и обосновываются управленческие решения. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе.

Чтобы выжить в конкурентной борьбе и укреплять свои рыночные позиции, предприятие должно осуществлять постоянный поиск хозяйственных резервов повышения эффективности своей деятельности. Это объективный процесс, без которого невозможно поступательное развитие общества. Анализ содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, разных недостатков в работе и прочее.

В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Под хозяйственным резервом понимают возможности повышения эффективности деятельности предприятия на основе проведенного анализа, путем использования достижений научно-технического прогресса и передового опыта.

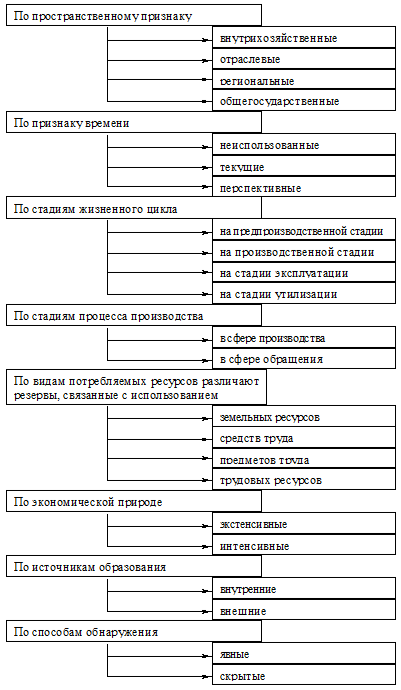

С развитием научно-технического прогресса (НТП) появляются новые виды сырья и материалов, новые виды машин и оборудования, новые технологии, более совершенные формы организации труда, позволяющие снизить материалоемкость, трудоемкость продукции и услуг, ускорять оборачиваемость средств, повышать рентабельность и другие показатели эффективности бизнеса. Резервы можно классифицировать по разным признакам (рис.1).

Рис.1. Классификация резервов в экономическом анализе

В условиях рыночной экономики рост эффективности промышленного предприятия неразрывно связан с усилением интенсификации, что позволяет исключить возможность декларативного подхода и ориентироваться на реальные механизмы организации производства.

В промышленности при плановом регулировании интенсификации производства учитываются следующие факторы:

снижение материалоемкости продукции;

улучшение использования капитальных вложений, основных производственных запасов и оборотных средств;

рост производительности труда;

совершенствование управления производством.

Помимо перечисленных факторов, еще можно выделить и такие, как:

уровень конкурентоспособности производства и продукции;

технико-экономические параметры хозяйственной деятельности предприятия, соответствующие требованиям спроса на рынке сбыта.

Поэтому, при разработке плана организационно-технических мероприятий по интенсификации производства, в первую очередь следует реализовывать внутрипроизводственные резервы. И только после этого переходить к мероприятиям, связанным с техническим перевооружением и расширением производства на основе создания прогрессивной структуры парка оборудования и гибкой технологии, позволяющей без значительных потерь перестраивать производство в целях повышения его эффективности.

Для снижения себестоимости продукции, производимой на ЗАО "ИЦ "Электролуч", а следовательно повышение уровня прибыли и эффективности деятельности, необходимо провести ряд мероприятий.

В первую очередь это повышение технического уровня:

совершенствование средств труда (внедрение прогрессивной техники, повышение доли усовершенствованного оборудования), предметов труда (применение прогрессивных видов сырья, материалов);

рационального использования сырья, материалов;

механизация и автоматизация производственных процессов;

Как известно, использование более производительного оборудования позволяет экономить заработную плату (живой труд).

Во вторую очередь, это совершенствование организации производства и труда.

Эти мероприятия влияют на снижение себестоимости в результате совершенствования организации труда и управления производством, специализации производства, улучшения материально-технического снабжения, сокращения излишних затрат.

К вопросу о сокращении излишних затрат и организации труда хотелось бы отнести большую долю ручного труда, в частности переноска готовых полуфабрикатов к месту сборки или готовых изделий к месту их испытаний. Все это требует много времени, а также людей.

В результате снижения трудоемкости (по затронутым операциям) получится экономия за счет уменьшения затрат на оплату труда с учетом дополнительной заработной платы и различных отчислений.

Увеличение объема выпуска и реализации готовой продукции возможно за счет четкой и слаженной работы производства, снабжения и других обслуживающих служб предприятия. Так как станочный парк и прочее оборудование, на котором, и с помощью которого изготавливается продукция уже далеко не новый, и может работать стабильно только в условиях постоянного профилактического наблюдения со стороны обслуживающего персонала (ремонтников).

Одним из мероприятий в данном случае является обновление станочного оборудования предприятия.

По товарам народного потребления: необходимо внедрение новых конструкций, видов. Для этого целесообразно постоянное изучение спроса потребителей, а также грамотная и целенаправленная реклама. Отсюда следует, что назрела необходимость для создания службы маркетинга.

Также необходимо обратить внимание на качество продукции и планомерно внедрять систему менеджмента качества на соответствие требованиям стандартов СР ПП ВТ, ГОСТ РВ 15.002-2000, ГОСТ Р ИСО 9001-2001.

Применение и проведение внутреннего аудита качества и процесса производства, обучение производственного и обслуживающего персонала. Доведение до сознания работников целей и требований ГОСТ Р ИСО 9001-2001, чтобы каждый работник был заинтересован в выпуске качественного и конкурентоспособного товара, т.к от этого будет зависеть конечный итог деятельности предприятия, а следовательно и благосостояние работников.

Заключение

Оценив технико-экономические показатели и проведя анализа финансовых результатов на предприятии ЗАО "Инженерный центр "Электролуч", можно предложить следующие конкретные мероприятия в поиске резервов снижения затрат

снизить себестоимость продукции, так как это основной фактор увеличения прибыли и повышения рентабельность хозяйственной деятельности предприятия. Существенного снижения себестоимости продукции можно достичь только за счет разработки и реализации комплексной программы снижения издержек, которая должна быть постоянно действующей и периодически корректироваться с учетом изменяющихся обстоятельств.

Для снижения себестоимости продукции предлагаю руководству ЗАО "ИЦ "Электролуч" обратить внимание на следующие факторы:

повышение технического уровня производства;

механизация, автоматизация производственных процессов, модернизация и улучшение эксплуатации применяемой техники и совершенствование технологии производства.

Особое внимание в совершенствовании технологии производства необходимо уделить длительности производственного цикла изготовления изделий, который имеет большое экономическое значение, так как характеризует нарастание затрат на изготовление изделий. Эти затраты являются оборотными и возвращаются к предприятию только после реализации готовой продукции. Сокращение длительности производственного цикла высвобождает оборотные средства и позволяет изготовить больше продукции на каждый их рубль.

Изделия ЗАО "ИЦ "Электролуч", такие как люстры, бра и другие товары народного потребления, пользуются спросом, но их не всегда можно увидеть на прилавках магазинов в достаточном количестве и требуемом ассортименте. Предлагаю руководству увеличить объем выпуска товаров народного потребления, увеличить их номенклатуру и ассортимент. Для того, чтобы планировать увеличение выпуска продукции отделу сбыта необходимо изучить рынки реализации за пределами г. Гагарина, проводить рекламные компании, участвовать в ярмарках других городов. Необходимо довести до сведения покупателей информацию, что представляет собой продукция, какие ее характеристики лучше характеристик производителей-конкурентов.

Важнейшим источником снижения себестоимости является улучшение материально-технического обеспечения предприятия. Руководству ЗАО "ИЦ "Электролуч" предлагаю обратить внимание на такие вопросы, как:

определение и соблюдение оптимальной величины партии закупаемых материалов, и оптимальной величины серии запускаемой в производство продукции;

на экономное расходование сырья и материалов;

приобретение сырья и основных материалов по более дешевым ценам, но лучшего качества;

снижение стоимости доставки сырья и транспортных издержек при реализации готовой продукции.

Важным источником снижения себестоимости является применение прогрессивных норм расхода сырья и материалов на единицу продукции, топлива и энергии, расходуемых на технологические и производственные нужды, сокращение времени на планово-предупредительный ремонт оборудования. Сокращение затрат на обслуживание производства и управление может быть достигнуто как за счет экономии по фонду оплаты труда работников аппарата управления, так и снижения расходов, связанных с управлением.

Уровень цены производимой продукции оказывает непосредственное влияние на финансовые результаты деятельности предприятия, поэтому предприятию необходимо пересматривать ценовую политику на товары народного потребления в связи с изменяющимися процессами на рынках сбыта. Для выработки эффективной ценовой политики предприятию необходим всесторонний анализ факторов, влияющий на уровень цен, таких как спрос на продукцию, анализ цены и товаров конкурентов, учет влияния на цену других факторов.

Таким образом, основными наиболее радикальными мерами увеличения прибыли предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению оптимального объема производства за счет более полного использования производственной мощности предприятия, повышения конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводственных расходов и потерь, поиска более выгодных рынков сбыта продукции и реализации ее в более оптимальные сроки, выбор оптимальной ценовой политики.

Основное внимание при этом необходимо уделить вопросам ресурсоснабжения, внедрению прогрессивных норм, нормативов и ресурсосберегающих технологий, организации действенного учета и внедрения передового опыта в осуществление режима экономии, материального и морального стимулирования работников предприятия за экономию ресурсов и сокращение непроизводственных расходов и потерь.

Разумная финансовая политика позволит увеличить прибыльность предприятия, направлять основной поиск финансов на модернизацию и расширение производства, повышение благосостояния работников предприятия и в конечном итоге внести свой вклад в преодоление кризисной ситуации в России.

Список используемой литературы

1. Алклычев А.Н. Политика цен и воздействие на экономические процессы // Экономист, 1998. №5 с7-11

2. Анненков М.Е. Создание конкурентного преимущества по затратам в условиях перехода к рынку // Маркетинг в России и за рубежом, 1998. №3 с54-71

3. Александров Ю.Л. Анализ потребительского рынка хлеба и хлебобулочных изделий //, Маркетинг в России и за рубежом, 1998. №2 с83-85

4. Бочкарев А. Российские компании исповедуют три подхода к управлению затратами // Эксперт, 1998. №10 с32-36

5. Бочкарев А. Управлять затратами в условиях кризиса, стабильности и далекого будущего нужно по-разному // Эксперт, 1998. №32 с30-34

6. Бочкарев А. Чтобы увидеть отражение своей компании, надо ориентироваться на стандарты учета XXI века. // Эксперт, 1998. №14 с32-38

7. Дихтль Е., Хериген Х. Практический маркетинг: Учебное пособие/Пер. с нем А.М. Макарова. - М: Высш. школа: ИНФРА-М, 2005. - 255с

8. Карелин В.С. "Финансы корпораций" Москва 2006 г.

9. Ковалев В.В. "Финансы организаций (предприятий)" Москва 2007г.

10. Кодацкий В.П. Анализ прибыли предприятия // Финансы, 2005, №2 - с18-23

11. Кучумов А.В. "Инвестиции" Москва 2007 г.

12. Методы снижения издержек производства (сборник) - М: Экономика, 1998-149с

13. Портер М. Международная конкуренция: конкурентные преимущества стран - М: Международные отношения, 1993

14. Савицкая Г.В. "Анализ хозяйственной деятельности" Москва 2007г.

15. Трубочкина М.И. Управление затратами предприятия // ИНФРА-М, 2005. - 11с

16. Ширенбек Х. Экономика предприятия: учебник для вузов. / Пер. с нем. под общ. ред. И.П. Бойко: Питер, 2005 - с784.

Приложения

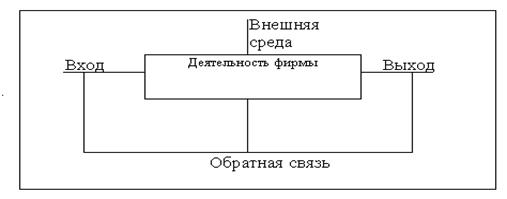

Рис 1: Общий вид деятельности фирмы.

Таблица 1. Общий вид цепочки ценности фирмы

| Инфраструктура фирмы | Прибыль | ||||

| Управление человеческими ресурсами | |||||

| Развитие технологии | |||||

| Снабжение | |||||

| Входная логистика | Производство | Выходная логистика | Маркетинг и сбыт | Сопровождающие услуги | |

Финансовые методы:

Планирование

Планирование

Инвестирование

Кредитование

Самокредитование

Самофинансирование

Налогообложение

Система расчетов

Страхование

Трансфертные операции

Аренда

Лизинг

Лизинг

Факторинг

Рис 2: Финансовые методы

Приложение № 1

ЗАО "Инженерный центр "Электролуч"

ИНСТРУКЦИЯ № 60

по охране труда для инженерно-технических работников г. Гагарин 2004 г.

УТВЕРЖДАЮ: УТВЕРЖДАЮ:

УТВЕРЖДАЮ: УТВЕРЖДАЮ:

Председатель ПК ЗАО Генеральный директор ЗАО

"Инженерный центр "Электролуч" "Инженерный центр "Электролуч"

Степанова О.П. Терзийский Н.В.

I. ОБЩИЕ ТРЕБОВАНИЙ.

К самостоятельной работе инженерно-технический работник допускается, если он прошел вводный инструктаж по охране труда и обучение безопасным методам работы.

Находясь на рабочем месте, работник должен руководствоваться инструкциями по технике безопасности, обеспечивая безопасные приемы работы'

Работник должен выполнять только порученную администрацией работу; если недостаточно хорошо известен безопасный способ выполнения работы, работник должен обратиться к руководителю за разъяснениями.

При получении новой работы работник обязан требовать от руководства дополнительного инструктажа о безопасных способах её выполнения.

Совмещая с основной работой какую-либо другую, работник обязан изучить и выполнять инструкцию по охране труда для совмещаемой работы.

При нахождении на. территории предприятия и на производственных площадях необходимо:

Пользоваться только установленными проходами.

Быть внимательным к сигналам наземного транспорта.

Безрельсовый транспорт, стоящий на проезжей части дороги можно обходить только сзади, рельсовый транспорт - спереди. При движении работников навстречу потоку нужно придерживаться правой стороны. Не находиться под поднятым грузом.

4. Не ходить по участкам пола, залитого маслом или смазочно-охлаждающими жидкостями. Потребовать, чтобы пол посыпали опилками. Уступать дорогу движущемуся транспорту.

5. Не прикасаться к электрооборудованию, арматуре общего освещения, электропроводам, не открывать электрошкафы, не включать и не останавливать (кроме аварийных случаев) машины, механизмы, станки, на которых не поручено работать.

Места, где ведутся работы на высоте, обходить на безопасном расстоянии. Находиться на безопасном расстоянии от работающего оборудования.

На территории предприятия производственных, санитарно-бытовых помещениях, на рабочем месте необходимо соблюдать чистоту и выполнять требования личной гигиены. Во избежание простудных заболеваний необходимо следить за тем, чтобы одежда и обувь не были мокрыми, избегать сквозняков и требовать от администрации устранения их, не переохлаждать и не перегревать тело, особенно ноги.

ЗАПРЕЩАЕТСЯ:

1. Прикасаться к находящимся в движении механизмам и неогражденным частям оборудования.

Смотреть на электросварку незащищенными глазами.

Самостоятельно исправлять вышедшую из строя электроарматуру (розетки, вилки, патроны, выключатели), прикасаться к оборванным электропроводам.

4. С целью соблюдения пожарной безопасности курить необходимо только в специально оборудованных местах.

Запрещается чистить одежду бензином и другими легковоспламеняющимися жидкостями.

При работе с бензином и легковоспламеняющимися жидкостями строго соблюдать правила противопожарной безопасности.

При обнаружении очага возгорания поставить об этом в известность администрацию и принять меры к его ликвидации.

При несчастном случае следует немедленно обратиться за медицинской помощью в медпункт и сообщить о несчастном случае администрации. Заметив нарушение инструкции по технике безопасности другими работниками или опасность для окружающих, нельзя оставаться безучастными. Необходимо предупредить работника и руководителя подразделения о необходимости требований по технике безопасности.

2. ТРЕБОВАНИЯ БЕЗОПАСНОСТИ ПЕРЕД НАЧАЛОМ РАБОТЫ. Подготовить рабочее место к работе, так чтобы все необходимое было под руками. Рабочее место не должно быть захламлено. Проверить достаточно ли освещено Ваше рабочее место. О перегоревших лампочках сообщить руководителю подразделения. Убедиться в исправности стула, на котором приходится сидеть.

Перед началом работы на электрической счётной машинке, а также перед пользованием настольной лампой и другими электрическими приборами необходимо убедиться в целостности электрического шнура, исправности штепсельной вилки и розетки.

Перед включением освещения убедиться в исправности выключателя.

Обо всех замеченных неисправностях доложить руководителю подразделения.

3. ТРЕБОВАНИЯ БЕЗОПАСНОСТИ ВО ВРЕМЯРАБОТЫ. Во время работы быть внимательным, не отвлекаться и не отвлекать других. Содержать в порядке и чистоте рабочее место, не допускать его загромождения посторонними предметами.

При участии в испытании технологической оснастки и отработке технологического процесса, на производстве необходимо пользоваться спецодеждой (дежурный халат).

Спецодежда должна быть приведена в порядок: обшлага рукавов должны быть застегнуты, полы халата не должны развеваться. Волосы должны быть подобраны под плотно облегающий головной убор.

При испытании технологической оснастки и отработке техпроцесса сотрудник технологического отдела, не должен создавать помех рабочему, непосредственно испытывающему оснастку или выполняющему технологическую операцию и находиться на безопасном расстоянии от оборудования.

4. ТРЕБОВАНИЯ БЕЗОПАСНОСТИ В АВАРИЙНОЙ СИТУАЦИИ.

При возникновении загорания или пожара на любом участке предприятия необходимо немедленно объявить пожарную тревогу и сообщить об этом в пожарную охрану по телефону, номер которого вывешен на видных местах на территории предприятия. О пожаре сообщают четко, с указанием цеха, участка и фамилии сообщающего. Сообщение о пожаре необходимо сделать, даже если в подразделении имеется автоматическая пожарная сигнализация.

Одновременно с сообщением о пожаре работники принимают меры к его ликвидации и эвакуации людей из горящего здания или помещения. Для тушения пожара использовать первичные средства пожаротушения, которые имеются на данном объекте и могут быть применены в соответствии с характером пожара.

ВНИМАНИЕ! При тушении пожара на электроустановках применять только углекислотные огнетушители.

При прорыве системы водоснабжения и отопления в помещениях предприятия необходимо поставить об этом в известность администрацию и попытаться перекрыть аварийный участок водо- или теплопровода.

Доврачебная помощь при ушибах. Если ушиб тела не сопровождается переломами или вывихом, то к ушибленному месту необходимо приложить охлажденный предмет (ткань, смоченную холодной водой). Когда боль стихнет, ушибленное место забинтовать.

Первая помощь при ранениях: необходимо остановить кровь, наложить стерильный бинт, вызвать врача и доставить пострадавшего в медпункт.

Первая помощь при вывихах суставов; если ощущается сильная боль - не пытаться без врача вправить вывихнутый сустав. Необходимо сказать помощь по доставке пострадавшего в ближайший медпункт.

Первая помощь при переломах кистей рук и ног заключается в накладывании шины на поврежденную конечность и прибинтовывании конечности к шине.

При попадании стружки или других инородных тел под кожу или ноготь самостоятельно удалять занозу можно только в том случае, если есть уверенность, что это удастся без затруднений. В случае попадания инородных тел в глаз следует обратиться в медпункт.

При химических ожогах кислотами или щелочами пораженное место необходимо быстро промыть проточной водой и сразу же обратиться в медпункт.

При тепловом ожоге пострадавшего удалить от источника тепла, снять обоженную или пропитанную горячей жидкостью одежду и наложить сухую повязку. Пострадавшего следует направить в медпункт.

При недостатке в воздухе кислорода, или наличии вредных газов, дыма возможны обморочные состояния. Для оказания помощи в этих случаях (признаки: головокружение, одышка, потемнение в глазах) пострадавшего необходимо вывести на свежий воздух и уложить, приподняв ноги для обеспечения притока, крови к голове. Пострадавшему давать нюхать нашатырный спирт. Обеспечить поступление свежего воздуха.

При внезапном заболевании (резкая боль в теле, внезапное ухудшение самочувствия) необходимо обратиться в медпункт.

При поражении электрическим током пострадавшего следует освободить от действия тока, причем нужно принять такие меры предосторожности, чтобы самому не оказаться под действием тока. Если пострадавший не потерял сознания и может самостоятельно передвигаться отвести его в помещение для отдыха, дать выпить воды и полежать. Если пострадавший находится в бессознательном состоянии, но дышит нормально и ощущается пульс, необходимо немедленно вызвать врача, а до его прибытия - приводить пострадавшего в сознание: нюхать нашатырный спирт, обеспечить приток свежего воздуха.

Если пострадавший находится в тяжелом состоянии, т.е. не дышит, дышит тяжело, прерывисто, пульс не прощупывается то, вызвав врача скорой помощи, необходимо не теряя ни минуты делать искусственное дыхание и закрытый массаж сердца.

5. ТРЕБОВАНИЕ БЕЗОПАСНОСТИ ПО ОКОНЧАНИИ РАБОТЫ.

По окончании работы необходимо привести в порядок рабочее место.

Отключить электроприборы и освещение. Вымыть руки с мылом.

Особые требования по охране труда, и технике безопасности для инженера-технолога литейного производства.

Приступать к выполнению производственного задания, если известны безопасные способы его выполнения. В сомнительных случаях обратиться к руководству отдела за разъяснениями.

Без разрешения руководителя отдела не производить работ, например, испытание новых рафинирующих материалов.

При испытании новых видов литейной оснастки, новых видов шихтовых и вспомогательных материалов, отработке новой технологии; применять в обязательном порядке защитные очки, респиратор типа "Лепесток" и спецодежду.

При выполнении работ, перечисленных в п.3, находиться в безопасной зоне при работе плавильных агрегатов, машин литья под давлением и кокильных станков.

Опытные отливки брать только клещами, используя рукавицы.

6. При испытании новых материалов для плавки литейных сплавов предварительно подогреть компоненты пикеты и вспомогательные материалы.

Участвуя в испытании новых моделей, следить. чтобы формы под заливку были просушены.

При отборе проб для определения химического состава сплава соблюдать меры безопасности при работе на сверлильном станке.

Приложение №2

Схема организационной структуры

ЗАО "Инженерный центр "Электролуч"

|

Приложение № 3

Приложение №4

Дата: 2019-05-29, просмотров: 302.