Содержание

Введение

ГЛАВА 1 Система бюджетного регулирования (на примере бюджетов Ханты-Мансийского Автономного Округа)

1.1 Бюджетное устройство и экономическая характеристика Ханты-Мансийского Автономного Округа-Югры

1.2 Общие принципы составления, рассмотрения и утверждения бюджета в Ханты-Мансийском Автономном Округе-Югры

1.3 Межбюджетные отношения на уровне Ханты-Мансийского автономного округа - Югры – органы местного самоуправления

ГЛАВА 2. Анализ расходной части бюджета Ханты-мансийского автономного округа - Югры

2.1 Планирование бюджетов ХМАО-югры и источники их финансирования

2.2 Анализ доходной части бюджета

2.3 Анализ расходной части бюджета

Глава 3. Проблемы и перспективы формирования бюджета ХАНТЫ – МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА-ЮГРЫ и пути их решения

3.1 Повышение роли бюджета ХМАО в период кризиса

3.2 Антикризисные меры правительства ХМАО

3.3 Точка роста экономики ХМАО на современном этапе

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы. Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Поиск выхода из глубочайшего экономического кризиса, в котором на

сегодняшний день оказалась Россия, потребовал радикального обновления

финансовой системы общества. Составной частью пути выхода из кризиса

явилось принятие 17.07.98 нового Бюджетного кодекса Российской Федерации, установившего общие принципы бюджетного законодательства и правовые основы функционирования бюджетной системы и бюджетного процесса Российской Федерации. В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Предметом выпускной квалификационной работы стали внутренние микроэкономические управленческие отношения, складывающиеся в процессе внедрения и функционирования системы бюджетного планирования.

Объект выпускной квалификационной работы являются процессы создания, освоения и применения моделей и методов, необходимых для формирования и внедрения эффективной системы бюджетного планирования на российских регионах.

Целью настоящей работы является исследования основных функций бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения. Объектом исследования является бюджет Ханты-Мансийского автономного округа

Анализируемый период 2004-2008гг

Для достижения поставленной цели решаются следующие задачи:

- Социально – экономическая сущность бюджета и его роль в экономике страны;

- Структура бюджетной системы Российской Федерации

- Бюджетное устройство и экономическая характеристика Ханты – Мансийского Автономного Округа - Югры

Теоретическая основа выпускной квалификационной работы.

Теоретико-методологической основой исследования стали разработки, концепции и гипотезы, обоснованные и представленные в современной экономической литературе. В рамках системного подхода в диссертационной работе использовались методы сравнительного, логического, монографического, функционально-структурного, финансового и статистико-математического анализа, а также имитационного и графического моделирования изучаемых процессов.

Различные аспекты управленческого учёта на предприятии разрабатывались в трудах таких известных ученых, как: А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина[1]., Тренев Н.Н.[2], Томпсон А.А., Стрикленд А.Дж[3]., Севрюгин В.Е[4]., Маркова В.Д., Кузнецова С.А[5]., Лысенко Т.П.[6], Круглов М.И.[7], Карпичев B.C.[8], Волгин Н.В[9]., Гришковец А. А[10]., Атаманчук Г.В[11]., Абульханова-Славская.К.А[12].

В исследованиях современных зарубежных менеджеров, таких как, Десслер Г. и Якокка Л. и отечественных учёных Егоршина А.П. и Одегова Ю.Г. понятие мотивации и стимулирования идентичны и можно утверждать, что основная роль в деле стимулирования труда, а значит, в четком и бесперебойном функционировании мотивации, принадлежит определённым кадровым механизмам, которыми в совершенстве должен владеть руководитель.1

Нормативно-правовую основу выпускной квалификационной работы образовали Конституция Российской Федерации, а так же Гражданский Кодекс РФ.

Информационную базу исследования составили документы и материалы органов государственной власти и управления, законодательные и нормативные акты РФ и ее субъектов по вопросам финансов предприятий, материалы и данные периодической печати, монографическая и другая научная литература по теме диссертации. Эмпирической базой являются аналитические данные, опубликованные в научной литературе и периодической печати, экспертные разработки и оценки российских и зарубежных ученых-экономистов, а также аналитические и собственные расчетные материалы автора.

Методологическую основу выпускной квалификационной работы составляет совокупность научных приемов и методов исследования объективных явлений и процессов, в частности, диалектический, формально-логический, структурно-функциональный методы, а также метод сравнительных исследований и иные методы.

Хронологические рамки исследования: 2001 – 2009 гг.

Географические рамки исследования: Российская Федерация и развитые европейские страны для сравнения форм и методов бюджетирования.

На защиту выпускной квалификационной работы выносятся следующие теоретические положения:

1. Бюджетирование деятельности хозяйствующего субъекта в современных условиях может быть рассмотрено как интегрированная система анализа и планирования финансовых ресурсов, которая позволяет осуществлять текущий и оперативный контроль за их поступлением и расходованием. Создаются реальные условия и возможности для выработки долгосрочной финансовой стратегии предприятия, определяющей основные перспективные направления развития.

2. Бюджеты промышленных предприятий необходимо классифицировать по признакам сферы деятельности предприятия, видов затрат и их номенклатуры, методам разработки функциональных бюджетов предприятия, длительности планируемого периода, непрерывности бюджетного планирования, его оперативности и информационной емкости.

3. Основные этапы построения системы бюджетного процесса предприятия должны включать стадии разработки, внедрения и функционирования с целью обеспечения наибольшей точности, вариантности будущей деятельности предприятия и ее оптимизации.

4. Варианты процедур управления бюджетным процессом должны разрабатываться с учетом вида организационной структуры предприятия: линейной, функциональной, линейно-функциональной и матричной. Данный подход позволяет наиболее гибко адаптировать существующую взаимозависимость и соподчиненность иерархий управления финансовыми потоками и финансовыми оборотами предприятия для реализации процедур бюджетирования.

5. Эффективность реализации процедуры бюджетирования проявляется в синергетическом взаимодействии экономических, социальных и морально этических мотиваторов восприятия трудовой деятельности, что наглядно подтверждают результаты практического внедрения авторских разработок на промышленных предприятиях.

Научную новизну содержат следующие результаты исследования:

- уточнена сущность бюджетирования деятельности хозяйствующего субъекта в условиях трансформационной экономики, как интегрированная система анализа и планирования финансовых ресурсов, позволяющая установить текущий и оперативный контроль за их поступлением и расходованием, создать реальные условия для выработки эффективной финансовой стратегии предприятия с целью достижения намеченных результатов;

- систематизированы виды бюджетов промышленных предприятий на основе разработанных классификационных признаков, включающие сферу деятельности предприятия, виды затрат и их номенклатуру, методы разработки функциональных бюджетов предприятия, длительность планируемого периода, непрерывность бюджетного планирования, его оперативность и информационную емкость;

- сформулированы и обоснованы основные этапы построения системы бюджетного процесса предприятия по стадиям разработки, внедрения и функционирования, позволяющие с наибольшей точностью и в кратчайшие сроки получать несколько вариантов будущей деятельности предприятия в целях выбора наиболее оптимального;

- разработаны варианты процедур управления бюджетным процессом, учитывающие вид организационной структуры предприятия: линейной, функциональной, линейно-функциональной и матричной;

- разработана модель бюджетирования деятельности промышленного предприятия, учитывающая взаимозависимость и соподчиненность иерархий финансового планирования, предоставляющая возможность наиболее гибко адаптировать существующую организационную структуру предприятия для реализации процедур бюджетирования;

- обоснована позиция автора о бюджетировании как факторе внутрифирменного механизма мотивации труда и практически реализована ее модель на примере внедрения бюджетного планирования на промышленных предприятиях.

Научным результатом работы является конкретизация процедур бюджетирования деятельности промышленного предприятия. Предложен алгоритм управления бюджетным процессом в зависимости от вида организационной структуры предприятия, позволяющий сформировать интегрированную систему анализа и планирования финансовых ресурсов на базе разработки функциональных бюджетов предприятия и его структурных подразделений.

Практическая значимость исследования состоит в что материалы работы могут быть использованы в преподавании курсов «Финансы, денежное обращение и кредит», «Финансовый менеджмент», «Экономика предприятия» и «Анализ хозяйственной деятельности промышленных предприятий».

Теоретические положения и практические рекомендации работы докладывались на ежегодных научно-практических конференциях по фундаментальным и прикладным проблемам развития промышленного сектора региона и области, на научных конференциях Всероссийского и международного уровней в г.Нижневартовска.

Апробация результатов исследования. Теоретические положения выпускной квалификационной работы выносились на обсуждение на научных конференциях и учебных семинарах.

Структура выпускной квалификационной работы обусловлена объектом, предметом, целями и задачами выпускной квалификационной работы.

Выпускная квалификационная работа включает введение, три главы, разделенные на 8 параграфов, списка литература, глоссария. Каждая глава завершается краткими теоретическими выводами, сформулированными по итогам исследования.

Во введении обосновывается выбор темы исследования, ее актуальность, определяются цели и задачи, объект и предмет исследования, его методологическая и теоретическая основы, научная новизна, теоретическая и практическая значимость, формулируются основные положения, выносимые на защиту, содержатся сведения об апробации результатов исследования.

Первая глава – «Система бюджетного регулирования (на примере ХМАО)» посвящена исследованию финансового планирования региона в условиях конкурентной среды, бюджетированию, как наиболее эффективному способу управления деятельностью предприятия. Изучению основных принципов построения системы контроля бюджетного процесса региона.

Вывод. Актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением внешних ресурсов. Данная ситуация приводит к отсутствию возможностей для роста бизнеса, выхода его на новые рынки, диверсификации и снижению, в конечном итоге, его конкурентоспособности. В этих условиях необходимо наладить самонастраивающуюся систему бизнеса, способную адекватно и своевременно реагировать на воздействия окружающей среды во всех областях.

Вторая глава – «Анализ расходной части бюджета Ханты-мансийского автономного округа - Югры» посвящена исследованию организационного аспекта процесса бюджетирования на ХМАО и анализу управленческих моделей бюджетирования.

Вывод. Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить их объем и потребность в них, себестоимость и повысить конкурентоспособность предприятия. Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности. Таким образом, аргументирована необходимость бюджетирования для различных структур, составляющих финансово-экономическую систему государства, этим и определяется актуальность выбранной темы.

Третья глава – «Проблемы и перспективы формирования бюджета ХМАО-югры и пути их решения» посвящена исследованию формирования бюджета движения денежных средств на примере ХМАО -югры и анализу эффективности бюджетирования на анализируемом предприятии.

В заключении подчеркивается, что бюджетирование - это составная часть системы принятия управленческих решений, позволяющая достичь стратегические цели предприятия за счет выбора измеримых показателей, и отслеживания их в ходе исполнения. Бюджетирование позволяет делегировать властные полномочия в организации руководителям бизнес – единиц, является инструментом планирования, организации, мотивации и контроля деятельности предприятия.

Ключевые понятия работы. Бюджетирование, взаимодействие финансового и управленческого учета; различия в видах учета, себестоимость; плановая; расчетная себестоимость; фактическая себестоимость; провизорная(ожидаемая) себестоимость; накладные распределяемые расходы; методы; этапы и базы распределения; стандарты затрат; система "стандарт- кост"; переменные затраты; постоянные затраты; система "директ-костинг"; маржинальная прибыль; точка безубыточности.

Глава 1. Система бюджетного регулирования (на примере бюджетов Ханты-Мансийского Автономного Округа)

Бюджетное устройство и экономическая характеристика Ханты – Мансийского Автономного Округа - Югры

Свое начало как административно-территориальная единица округ берет с 10 декабря 1930 года, когда Президиум ВЦИК принял Постановление о создании восьми национальных округов, в том числе Остяко-Вогульского (ныне Ханты-Мансийского).

Ханты-Мансийский автономный округ расположен в центральной части Западно-Сибирской равнины. Общая площадь округа - 534.8 тыс. км2. Численность населения составляет 1330.8 тыс. чел., в том числе лиц коренной национальности - около 20 тыс. человек. [13]

По своему экономическому потенциалу округ входит в десятку сильнейших по Российской Федерации. Консолидированный бюджет округа входит в первую пятерку бюджетов России. По данным 2005 года объем внутреннего валового продукта (ВВП) превысил 50 трлн. руб. По некоторым показателям можно составить таблицу, характеризующую долю Ханты-Мансийского округа в экономике Российской Федерации (см. табл. 1.1.1).

Таблица 1.1.1

Экономические показатели Ханты – Мансийского Автономного Окруа – ЮГРЫ в экономике РФ[14]

| Экономические показатели | Доля Ханты-Мансийского округа в экономике Российской Федерации (в %) |

| ВВП | 3 |

| Доходы консолидированного бюджета | 2 |

| Расходы консолидированного бюджета | 2 |

| Добыча нефти | более 60 |

| Добыча газа | 3 |

| Деловая древесина | 3 |

| Выработка электроэнергии | 6 |

Исходя из правил Теории вероятности, можно было условно наделить каждый субъект Федерации долей в экономике Российской Федерации, равной 1.1 % (89 субъектов - 100 %). Однако данная таблица показывает, что Ханты-Мансийский округ по своим показателям является далеко не “средним” регионом.[15]

При условии, что на территории округа проживает менее 1 % населения РФ, в пятерке сильнейших регионов округ занимает второе место после Ямало-Ненецкого округа. Объем валового внутреннего продукта, превысив 50 трлн. руб., составил 3 % от валового внутреннего продукта Российской Федерации. Консолидированный бюджет Ханты-Мансийского округа занимает второе место среди бюджетов федерации после бюджета города Москвы. Доходная и расходная части бюджета составляют по 2 % в доходах и расходах консолидированного бюджета Российской Федерации.[16]

На Югорской земле насчитывается более 500 богатейших месторождений нефти и газа. Округ добывает свыше 60 % российской нефти, находится на третьем месте по добыче газа (3 % от общероссийской добычи), на втором месте в Федерации по производству электроэнергии (6 %). Также округ стабильно удерживает лидерство по заготовке леса, выпуск деловой древесины составил 3 % от общего выпуска Российской Федерации.[17]

История образования самостоятельного бюджета ХМАО-ЮГРЫ начинается с 1961 года, когда округ получл право самостоятельно формировать бюджет отдельно от Тюменской области. [18]

Именно богатая ресурсная база обусловливает столь важное значение, придаваемое развитию округа. Именно благодаря разведке и использованию сырьевых ресурсов бюджету округа присущи столь высокие доходные и расходные обороты.[19]

В бюджеты городских округов и муниципальных районов зачисляются налоговые доходы от следующих федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет автономного округа:[20]

Ø налога на доходы физических лиц - по нормативу 14,3

процента;

Ø транспортного налога - по нормативу 100 процентов;

Ø единого налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 100 процентов.[21]

Межбюджетные трансферты из бюджета Ханты-Мансийского автономного округа - Югры предоставляются в следующих формах: дотации из регионального фонда финансовой поддержки поселений; дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов), дотации из регионального фонда сбалансированности местных бюджетов; субвенции местным бюджетам из регионального фонда компенсаций; субсидии из регионального фонда муниципального развития, субсидии из регионального фонда софинансирования социальных расходов; иные безвозмездные и безвозвратные перечисления; бюджетные кредиты местным бюджетам.[22]

Региональный фонд финансовой поддержки поселений образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью выравнивания бюджетной обеспеченности городских округов[23] по осуществлению ими своих полномочий по решению вопросов местного значения поселения исходя из численности жителей городского округа, финансовых возможностей органов местного самоуправления городского округа. Полномочиями по выравниванию бюджетной обеспеченности поселений наделяются органы местного самоуправления муниципальных районов. Средства на исполнение данных полномочий предусматриваются в региональном фонде компенсаций в виде субвенций и зачисляются в районный фонд финансовой поддержки поселений.

Региональный фонд финансовой поддержки поселений формируется за счет собственных доходов бюджета автономного округа и субвенций ("отрицательных трансфертов"), перечисляемых городскими округами.[24]

Дотация из регионального фонда финансовой поддержки поселений предоставляется всем городским округам, за исключением городских округов, перечисляющих субвенции ("отрицательные трансферты") в бюджет автономного округа.[25]

Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26]

Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной бюджетной росписью.[27]

Региональный фонд финансовой поддержки муниципальных районов (городских округов) образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью выравнивания бюджетной обеспеченности муниципальных районов (городских округов) по осуществлению ими своих полномочий по решению вопросов местного значения исходя из численности жителей муниципальных районов (городских округов), финансовых возможностей органов местного самоуправления муниципальных районов (городских округов).[28]

Региональный фонд финансовой поддержки муниципальных районов (городских округов) формируется за счет собственных доходов бюджета автономного округа и субвенций ("отрицательных трансфертов"), перечисляемых из бюджетов муниципальных районов (городских округов).[29]

Дотация из регионального фонда финансовой поддержки муниципальных районов (городских округов) предоставляется всем муниципальным районам (городским округам), за исключением муниципальных районов (городских округов), перечисляющих субвенции ("отрицательные трансферты") в бюджет автономного округа. Объем фонда финансовой поддержки муниципальных районов (городских округов) и распределение дотаций из него утверждаются законом о бюджете автономного округа на очередной финансовый год. [30]

Дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) предоставляются бюджетам муниципальных районов (городских округов) ежемесячно в соответствии со сводной бюджетной росписью.[31]

Региональный фонд сбалансированности местных бюджетов образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью компенсации потерь местных бюджетов в связи с переходом к новой методике расчета и распределения дотаций муниципальным образованиям, а также в связи со значительным сокращением налоговой базы муниципальных образований в течение финансового года.[32]

Региональный фонд сбалансированности местных бюджетов формируется за счет собственных доходов автономного округа.[33]

Объем регионального фонда сбалансированности местных бюджетов утверждается законом о бюджете автономного округа на очередной финансовый год.

Региональный фонд компенсаций образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью финансового обеспечения исполнения органами местного самоуправления муниципальных образований автономного округа передаваемых отдельных государственных полномочий.[34]

Региональный фонд компенсаций формируется за счет следующих источников:

1) субвенции из Федерального фонда компенсаций на осуществление органами местного самоуправления муниципальных образований Ханты-Мансийского автономного округа - Югры отдельных государственных полномочий Российской Федерации;[35]

2) собственные доходы бюджета автономного округа в объеме, необходимом для осуществления органами местного самоуправления муниципальных образований отдельных государственных полномочий Ханты-Мансийского автономного округа - Югры, переданных им законами автономного округа;[36]

3) субвенции ("отрицательные трансферты") из бюджетов поселений.

Средства на исполнение переданных отдельных государственных полномочий Российской Федерации и Ханты-Мансийского автономного округа - Югры передаются местным бюджетам через региональный фонд компенсаций в виде субвенций. Объем субвенции рассчитывается в соответствии с едиными для каждого вида субвенций методиками и распределяется между муниципальными образованиями, которые осуществляют переданные им отдельные государственные полномочия, пропорционально численности потребителей соответствующей бюджетной услуги или лиц, имеющих право на получение трансфертов населению, с учетом объективных условий, влияющих на стоимость бюджетной услуги.[37]

В составе бюджета Ханты-Мансийского автономного округа - Югры может быть образован региональный фонд муниципального развития.[38]

Региональный фонд муниципального развития формируется за счет собственных доходов автономного округа.[39]

Региональный фонд муниципального развития создается в целях предоставления бюджетам муниципальных районов (городских округов) субсидий из бюджета автономного округа для долевого финансирования инвестиционных программ (проектов) развития общественной инфраструктуры муниципального значения.[40]

Отбор инвестиционных программ (проектов) для предоставления указанных субсидий и их распределение между муниципальными образованиями (группами муниципальных образований) осуществляются в порядке, установленном законами Ханты-Мансийского автономного округа - Югры.[41]

В составе бюджета Ханты-Мансийского автономного округа - Югры может быть образован региональный фонд софинансирования социальных расходов.

Региональный фонд софинансирования социальных расходов формируется за счет собственных доходов автономного округа.[42]

Региональный фонд софинансирования социальных расходов создается в целях предоставления бюджетам муниципальных районов (городских округов) субсидий из бюджета автономного округа для долевого финансирования приоритетных социально значимых расходов местных бюджетов.[43]

Целевое назначение, условия и порядок предоставления и расходования указанных субсидий устанавливаются законами Ханты- Мансийского автономного округа - Югры.[44]

Бюджетные кредиты из бюджета автономного округа предоставляются муниципальным образованиям на условиях и в порядке, установленных Законом Ханты-Мансийского автономного округа - Югры "О порядке предоставления бюджетных кредитов из бюджета Ханты-Мансийского автономного округа - Югры", законом о бюджете автономного округа на очередной финансовый год и иными нормативными правовыми актами автономного округа.[45]

Межбюджетные[46] трансферты из местных бюджетов Ханты-Мансийского автономного округа - Югры предоставляются в следующих формах: дотации из районного фонда финансовой поддержки поселений, перечисляемые из бюджетов муниципальных районов, субвенции ("отрицательные трансферты")[47], перечисляемые в региональный фонд финансовой поддержки муниципальных районов (городских округов) из бюджетов муниципальных районов (городских округов), субвенции ("отрицательные трансферты"), перечисляемые в региональный фонд финансовой поддержки поселений из бюджетов городских округов, субвенции ("отрицательные трансферты"), перечисляемые из бюджетов поселений в региональный фонд компенсаций, субвенции, перечисляемые из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера; иные безвозмездные и безвозвратные перечисления.[48]

Районный фонд финансовой поддержки поселений образуется в составе бюджета муниципального района с целью выравнивания бюджетной обеспеченности поселений по осуществлению их полномочий по решению вопросов местного значения.[49]

Районный фонд финансовой поддержки поселений формируется за счет субвенции, поступающей из регионального фонда компенсаций на предоставление дотаций поселениям, и собственных доходов муниципального района.[50]

Дотации из районного фонда финансовой поддержки поселений предоставляются всем поселениям, за исключением поселений, перечисляющих субвенции ("отрицательные трансферты").[51]

Объем средств районного фонда финансовой поддержки поселений и распределение дотаций из него между поселениями утверждаются решением представительного органа муниципального района о бюджете на очередной финансовый год.[52]

Муниципальные образования автономного округа, подушевые расчетные налоговые доходы которых (без учета налоговых доходов по дополнительным нормативам отчислений от налога на доходы физических лиц) в последнем отчетном году превышали двукратный средний уровень подушевых расчетных налоговых доходов, перечисляют субвенции[53] ("отрицательные трансферты") в бюджет автономного округа. Объем указанной субвенции устанавливается ежегодно законом о бюджете автономного округа и не может превышать 50 процентов разницы между подушевыми расчетными налоговыми доходами и двукратным средним уровнем подушевых расчетных налоговых доходов в последнем отчетном году.[54]

Размеры субвенций, подлежащих перечислению из местных бюджетов в бюджет автономного округа, утверждаются законом о бюджете автономного округа на очередной финансовый год.[55]

Субвенции из бюджетов муниципальных образований в бюджет автономного округа перечисляются не позднее 25 числа очередного месяца в размере одной двенадцатой от годового размера субвенции, подлежащей перечислению в бюджет автономного округа.

Средства, полученные за счет снижения норматива от налога на доходы физических лиц, зачисляются в соответствующие региональные фонды финансовой поддержки.[56]

После поступления в бюджет автономного округа средств в размере невыполненных обязательств по перечислению указанных субвенций норматив отчислений от налога на доходы физических лиц в бюджет муниципального образования восстанавливается до уровня, предшествующего его снижению.[57]

Дотации из регионального фонда финансовой поддержки поселений в установленном порядке могут быть полностью или частично заменены дополнительными (дифференцированными) нормативами отчислений от федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации в бюджет автономного округа.[58]

Объем регионального фонда финансовой поддержки поселений, распределение дотаций из него и заменяющие указанные дотации дополнительные (дифференцированные) нормативы отчислений от федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации в бюджет автономного округа, утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[59]

Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских поселений (включая городские округа) и сельских поселений ежемесячно в соответствии со сводной бюджетной росписью.[60]

Указанный уровень и порядок расчета субвенций ("отрицательных трансфертов"), перечисляемых в бюджет автономного округа, определяются в соответствии с методиками, в том числе:[61]

Ø из бюджетов муниципальных районов (городских округов)

Ø из бюджетов городских поселений (включая городские округа) и сельских поселений согласно Закону ХМАО – Югры от 07.06.2005 г. № 41 - 03

Ø субвенции ("отрицательные трансферты") из бюджетов городских поселений (включая городские округа) и сельских поселений перечисляются в региональный фонд финансовой поддержки поселений.[62]

Ø субвенции ("отрицательные трансферты") из бюджетов муниципальных районов (городских округов) перечисляются в региональный фонд финансовой поддержки муниципальных районов (городских округов).[63]

В случае невыполнения органами местного самоуправления муниципальных образований автономного округа требований по перечислению указанных субвенций предусматривается снижение для данного муниципального образования нормативов отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, до уровня, обеспечивающего поступление в бюджет автономного округа недостаточности - централизация части доходов от местных налогов в пределах, не превышающих размера указанной субвенции.[64]

Планирование бюджетов ХМАО-Югры и источники их финансирования

По итогам работы за 9 месяцев 2007 года с территории города Нижневартовска в бюджетную систему Российской Федерации мобилизовано 13.990,4 млн. руб. Это на 28% больше, чем за аналогичный период прошлого года. Кроме того, обеспечено поступление 5399,7 млн. руб. единого социального налога во внебюджетные фонды, что на 28% больше, чем за январь-сентябрь прошлого года.[129] Удельный вес налоговых платежей администрируемых инспекцией, поступивших в городской бюджет в общем поступлении платежей в бюджетную систему Российской Федерации составил – 17,8 % (2.490 млн. руб.);

- в федеральный бюджет - 45,4 % (6.349,7 млн. руб.);

- в окружной бюджет - 31,2 % (4.358,5 млн. руб.);

- в областной бюджет - 5,6 % (792,2 млн. руб.).[130]

Таким образом, распределение платежей по уровням бюджетной системы сложилось в пропорции: Федеральный бюджет – 45,4 %, бюджеты территории – 54,6 %, тогда как за аналогичный период 2006 года соответственно 47,1 % и 52,9 %. Изменение соотношения в пользу бюджетов территории обусловлено передачей организации на администрирование в другие инспекции, у которых значительные поступления шли в Федеральный бюджет по таким налогам, как НДС, НДПИ и налог на прибыль.[131] Всего за период с 01 октября 2006 года по 30 сентября 2007 года передано 10 организации, с объемом платежей за этот период 2242,1 млн. руб., в том числе в городской бюджет 103,7 млн. руб.[132]

По видам налоговых платежей и по сравнению с соответствующим периодом прошлого года поступления в городской бюджет характеризуется следующими данными:[133]

| № п/п | Наименован. налогов | Начислено За 9 мес. 2007г. | Поступило | Рост + | ||||

| На 01.10.07г | Уд.вес в общем Vпоступл | На 01.10.06г | Уд.вес в общем Vпоступ | Сумма | % | |||

| 1. | НДФЛ | * | 1.916,4 | 76,9 | 1.050,6 | 67 | +865,5 | +82,4 |

| 2. | Транспорт. налог, всего в т.ч. физ. лиц организаций | 144,6 37,5 107,1 | 160 49,4 110,6 | 6,4 2 4,4 | 187,3 86,6 100,7 | 11,9 5,5 6,4 | -27,3 -37,2 +10,6 | -14,6 -43 +9,8 |

| 3. | ЕНВД | 163,3 | 156, 0 | 6,3 | 154,2 | 9,8 | +1,8 | +1,2 |

| 4. | УСН | 165,9 | 164,8 | 6,6 | 109,4 | 7 | +55,4 | +50,6 |

| 5 | Единый с/х-й налог | 0,06 | 0,04 | * | 0,004 | * | * | * |

| 6. | Налог на землю | 74,3 | 70,1 | 2,8 | 48,1 | 3,1 | +22 | +45,7 |

| 7. | Налог нп имущество физ лиц | 5,5 | 9,8 | 0,4 | 8,5 | 0,5 | +1,3 | +15,3 |

| 8. | Прочие налоги | 0,9 | 12,9 | 0,5 | 9,4 | 0,6 | +3,5 | +37,2 |

| Всего | 554,5 | 2490 | * | 1567,5 | * | +922,5 | +58,9 | |

Темп роста поступлений налогов в городской бюджет к аналогичному периоду прошлого года составил 158,9%, т.е. в полтора раза больше поступило в текущем году по сравнению с прошлым. При этом прирост наблюдается по всем налогам, за исключением транспортного. По транспортному налогу снизились поступления по физическим лицам в связи с изменением порядка уплаты налога отменены авансовые платежи.[134]

Основные факторы, которые повлияли на такие результаты:[135]

НДФЛ. Налоговые доходы города почти на 70 % формируются за счет налога на доходы физических лиц (НДФЛ). За 9 месяцев текущего года поступило 1916,4 млн. руб., что составило 182,4 % к объектам платежей предыдущего года.

С 01.01.2007 года изменились нормативы отчислений НДФЛ в городской бюджет: увеличились до 52,16% против 40,01 % в 2006 году. За счет этого фактора поступления по этому налогу увеличились на 446 млн. руб.[136]

Существенное влияние на рост поступлений НДФЛ оказал рост заработной зарплаты. Так, средняя заработная плата по городу за 8 месяцев текущего года, по данным Управления статистики, составила 29.255 руб., выше, чем за аналогичный период прошлого года на 24,7 % (8 мес.2006 – 23.451 руб.), поступления налога на доходы физических лиц при этом увеличились в среднем на 260 млн. руб.[137]

На высокие темпы роста поступления НДФЛ оказали влияние не только рост средней заработной платы по городу и изменение норматива отчислений, но и проводимая инспекцией работа по администрированию этого налога. Одним из приоритетных направлений работы инспекции являются проверки налогоплательщиков, имеющих признаки ухода от налогообложения путем выплаты «серой заработной платы», а также заработной платы выплачиваемой работодателями ниже прожиточного минимума.[138]

В инспекции создана межведомственная комиссия по легализации «теневой заработной платы». В состав комиссии вошли как работники инспекции, так и представители других служб: пенсионного фонда, фонда медицинского страхования, фонда социального страхования, финансовых управлений города и района, Государственной инспекции по труду, МРО ОРЧ ПО НП УВД ХМАО по г. Нижневартовску, г. Мегиону и Нижневартовскому району, ассоциации профсоюзов г. Нижневартовска, торгово-промышленной палаты.[139]

С начала года проведено 10 заседаний комиссии. [140]

На комиссии заслушивались налогоплательщики, выплачивающие своим работникам среднемесячную зарплату ниже среднего уровня по ВЭД, не только по данным инспекции, но и по информации, полученной из других источников: жалобам работников, информации управления социальной защиты населения о работодателях, работники которых получают материальную помощь из бюджета, так как их заработная плата ниже прожиточного минимума и др.[141]

В результате поступления НДФЛ по организациям и ИП, с которыми проведена соответствующая работа, увеличились в 1,8 раза (240,2 млн. руб. в2006 году до 430,6млн.руб в 2007 году), ЕСН –в 1,5 раза (с 594,7 млн. руб. до 914,4 млн. руб. соответственно).По результатам контрольной работы всего доначислено в городской бюджет НДФЛ – 21,6 млн. руб., что составляет 137,6 % к уровню прошлого года.[142]

Процент с исполнения к утвержденному плану 9 месяцев 2007 года по НДФЛ - 101,7.

По таким проверкам доначислено 1.1 млн. руб. Кроме того, в текущем году объектом нашего контроля стали организации и индивидуальные предприниматели (ИП), где уровень заработной платы находится в диапазоне от прожиточного минимума до среднего по виду экономической деятельности.

Специальные налоговые режим 12,9 % налоговых доходов города приходиться на единый налог на вмененный доход (ЕНВД) и налог, уплачиваемый по упрощенной системе налогообложения (УСН). Поступление ЕНВД в городской бюджет в текущем году почти на уровне прошлого года, рост незначительный 15,3 %, по УСН поступления увеличилось в 1,5 раза. На столь высокие темпы роста поступления налога УСН оказала положительное влияние проводимая работа инспекцией по улучшению администрирования этого налога, а также значительное увеличение количества налогоплательщиков, перешедших на упрощенную систему налогообложения:

- по юридическим лицам их количество увеличилось на 17,5 % (с 1377 на 01.01.2007 г. до 1618 на 01.10.2007);[143]

- по физическим лицам на 31,1 % (с 453 до 594 соответственно).

По результатам проведенных контрольных мероприятий дополнительно доначислено в бюджет ЕНВД и УСН - 110,6 %.

Процент исполнения бюджета за 9 месяцев по ЕНВД – 97,7 %; по налогу, уплачиваемому по УСН – 110,6 %

Местные налоги

Всего 3,2 % налоговых доходов города приходится на долю местных налогов, несмотря на то, что их администрирование их довольно трудоемко.

Налог на имущество физических лиц

Налог на строения, помещения, сооружения уплачивается ежегодно по ставкам, устанавливаемым нормативно правовыми актами представительных органов муниципальных образований в зависимости от суммарной инвентаризационной стоимости.

В 2007 г. установлены следующие ставки налога на имущество в зависимости от инвентаризационной стоимости объектов

| Инвентаризационная стоимость имущества | Ставка налога | Кол-во объектов |

| До 300 тыс. руб. | 0,1 % | 105362 |

| От 300 до 500 тыс. руб | 0,2% | 2232 |

| Свыше 500 тыс. рублей | 1,0% | 604 |

Исходя из вышеуказанного можно сделать вывод, что по г. Нижневартовску значительно занижена инвентаризационная стоимость строений, помещений, сооружений. В то время как налогоплательщики в г. Нижневартовске платят за однокомнатную квартиру от 80 до 100 руб. в год, в других регионах налог на имущество за такую же квартиру от 200 до 300 руб.[144]

Увеличить поступление налога на имущество в бюджет города Нижневартовска возможно только при увеличении инвентаризационной стоимости объектов.

Сведения о инвентаризационной стоимости объектов предоставляет Муниципальное унитарное предприятие – «Бюро технической инвентаризации, учета недвижимости и приватизации жилья по городу Нижневартовску»

Таблица 2.1 Субвенции и Субсидии на 2007 год городу Нижневартовску

тыс. руб.

Раздел

Наименование расходов

Всего

Субсидии из Регионального фонда муниципального развития (бюджет автономного округа)

Субсидии, субвенции за счет иных безвозмездных и безвозвратных перечислений

Субвенции из Регионального фонда компенсаций

бюджет автономного округа

бюджет автономного округа

0100

0

12 630

0

287 260

РАСХОДЫ ИТОГО:

3792074

1729035

3216

65640

1902898

91285

субсидии

1295668

до 30%

433367

1729035

Таким образом, из таблицы можно сделать вывод о том, что в 2007г большую долю Субвенции из Регионального фонда компенсаций приходится на социальную политику города Нижневартовска.

Субсидии из Регионального фонда муниципального развития (бюджет автономного округа) большую долю занимает также в социальной политике города почти на 92 %, что свидетельствует о том, что администрация заботиться больше о социальной политике города.[145]

Таблица 2.1.1 Субвенции и Субсидии на 2008 год из Регионального фонда компенсаций и Регионального фонда муниципального развития городу Нижневартовску | |||||

|

|

|

|

|

| тыс. руб. |

| Раздел | Наименование расходов | Всего | Субсидии из Регионального фонда муниципального развития (бюджет автономного округа) | Субвенции из Регионального фонда компенсаций | |

| бюджет автономного округа | федеральный бюджет | ||||

| 0100 | ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | 96351 | 0 | 87762 | 8589 |

| 0300 | НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ | 49241 | 0 | 49241 | 0 |

| 01000 | СОЦИАЛЬНАЯ ПОЛИТИКА | 33855 | 0 | 33855 | 0 |

|

| РАСХОДЫ ИТОГО: | 2646468 | 859517 | 1770312 | 16639 |

Ханты-Мансийск Утвержден в составе бюджета города план финансирования на программы:

| - Осуществление муниципальным образованием город Ханты-Мансийск функций административного центра Ханты-Мансийского автономного округа - Югры на 2007 год | 600 000 тыс. руб. |

| - Формирования и развития муниципального имущества города Ханты-Мансийска на 2004- 2006 годы | 5 305 тыс. руб. |

| - Комплексные меры противодействия злоупотреблению наркотическими средствами и их незаконному обороту на 2004-2007 годы | 1 500 тыс. руб. |

| - Энергоресурсосбережения города Ханты-Мансийск на 2003-2007 годы | 4 190 тыс. руб. |

| - Дети-сироты на 2007-2008годы | 3 368 тыс. руб. |

| - Профилактика правонарушений муниципального образования город Ханты-Мансийск на 2007 год | 1 200 тыс. руб. |

| - «Старшее поколение» на 2003-2007 годы -«Развитие агропромышленного комплекса» в городе Ханты-Мансийске на 2006-2007 годы -Программа по приоритетному национальному проекту «Образование» | 31 775 тыс. руб. 500 тыс.руб. 7925 тыс.руб |

Администрации города в месячный срок со дня принятия настоящего Решения предоставить в Думу города на рассмотрение и утверждение мероприятия по исполнению программ.

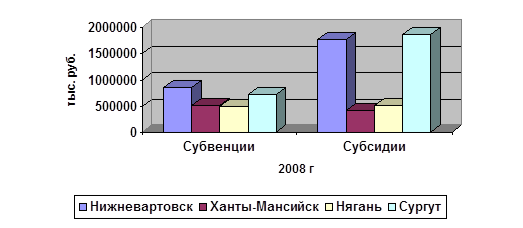

Таблица Анализ межбюджетных отношении ХМАР-югры за 2008 г.

| Города ХМАО-югры | Субвенции (тыс. руб.) | Субсидии (тыс. руб.) |

| Нижневартовск | 859 517 | 1 770 312 |

| Ханты-Мансийск | 523 096 | 428 913 |

| Нягань | 500 092 | 513 068 |

| Сургут | 727810 | 1860389 |

Таким образом, из таблицы видно, что наиболее высоким показателем субвенции имеется у города Нижневартовска, показателей субвенции которого превышают на 15,32% по сравнению с г. Сургута. Второе место занимает показатели г. Нижневартовска, которое повышает на 39,2% по сравнению с субвенциями г. Ханты-Мансийска, и на 41,8% по сравнению с г. Нягань.

Рис 2.1 Сравнительная характеристика межбюджетных отношении за 2008г. городов ХМАО-ЮГРЫ

Нижневартовск имеет высокие показатели субсидии по ХМАО-югры сравнению с г. Ханты-Мансийском он превышается на 75,7%, а по сравнению с городом Нягань – на 71%.[146]

Таким образом, из выше анализируемых показателей можно сделать вывод о том, что г. Нижневартовск имеет высокие показатели доходности по ХМАО-Югры, что свидетельствует его развитие и выполнение новых программ межбюджетных отношении.

При анализе показателей субвенции и субсидии за 2006г сравнивались города Сургута, Нижневартовск, Нягань и Ханты-Мансийск, где видно, что г. Нижневартовск занимает первое место, и по показателям субвенции и субсидии, большую долю приходится в основном на социальную политику г.Сургута.[147]

Анализ доходной части

Одновременно идущие негативные экономические процессы, как девальвация рубля, скачок цен, паралич банковской системы, развал фондового рынка, снижение экспортных и импортных поставок, падение жизненного уровня и покупательной способности населения, не могли не затронуть и наш регион. Углубление кризисных явлений в экономике Российской Федерации самым негативным образом отразились на выполнении Закона ХМАО-ЮГРЫ "Об окружном бюджете на 2005 год". План по доходам окружного бюджета за 2005 год выполнен на 86,9 %, получено доходов 9 125 421 тыс.руб., что ниже уровня прошлого года на 584 475 тыс.руб. или на 6 %. Денежными средствами поступило 2 221 300 тыс.руб., или 24,3 %, что на 526 900 тыс.руб. ниже уровня 2004 года. [148]

В 2005 году практически не произошло положительных сдвигов в повышении уровня собираемости налогов. Некоторые крупные налогоплательщики увеличили недоимку как по платежам в окружной бюджет, так и в консолидированный бюджет округа: ОАО "Кондпетролеум" на 234 425 тыс.руб. (на 1.01.05 г. 37 065 тыс.руб., на 1.01.06 г. – 271 310 тыс.руб.)

000 "Лукойл-Западная Сибирь" на 167 950 тыс.руб. (на 1.01.05 г. - 107 761 тыс.руб., на 1.01.06 г. - 275 511 тыс.руб.); ОАО "Мегионнефтегаз" - на 132 239 тыс.руб. (переплата на 1.01.05 г. - 35 261 тыс.руб., на 1.01.06 г. недоимка - 96 978 тыс.руб.); ДП "Сургутгазпром" - на 05 411 тыс.руб.( на 1.01.05 г. - 93 628 тыс.руб, на 1.01,06 г. - 192 039 тыс.руб.); ОАО "Варьеганнефтегаз" - на 69 351 тыс.руб. (на 1.01.05 г. - 17 629 тыс.руб. переплата, а на 1.01.06 г. недоимка - 51 792 тыс.руб.). Недоимка по состоянию на 1.01.06 года в территориальный бюджет составила 3 263 629 тыс.руб. – возросла на 391 383 тыс.руб. или на 13,7 %. [149]

Налоговых доходов (с учетом ВМСБ) поступило в доход окружного бюджета 7852 684,25 тыс.руб., и обеспечило выполнение годового задания по сбору этих налогов только на 79,1 %, а по консолидированному бюджету на 77,7 %, что ниже плана на 4 690 691 тыс.руб..

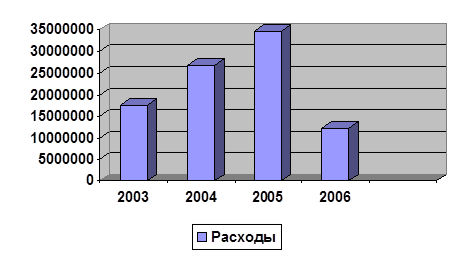

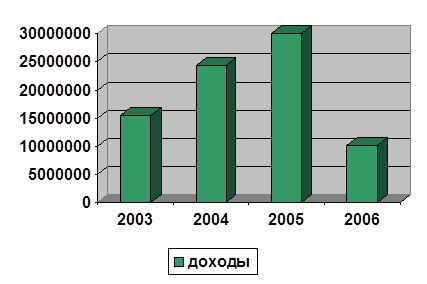

Таблица 2.1 Динамика доходов и расходов бюджета ХМАО-ЮГРА за 2003-2006г.г.

| Наименование показателей | ||||||||

План с учетом изменений за год

2003г.

2004г.

2005г.

2006г.

17507064

26739214

34761851

12287408

-1934281

-2401316

-4827298

-1980983

План выполнен лишь по двум доходным источникам: акцизы и налог на покупку валюты. Несмотря на значительное перевыполнение (соответственно 121,3 %, 118,1 %) дополнительно поступило в бюджет лишь 646 тыс.руб., так как данные доходы занимают менее 1 % в общем объеме налоговых доходов. Самое низкое исполнение по налогу на добавленную стоимость - 63,8 %, в целом по округу план по НДС выполнен на 85,7 %. Получено в консолидированный бюджет 2 780 525 тыс.руб. налога на добавленную стоимость, что ниже уровня прошлого года на 545 279 тыс.руб. или на 16,4 % и ниже плана на 641087 тыс.руб (недоимка в территориальный бюджет по состоянию на 1.05.06 года составила 895 678 тыс. руб.).[150]

Рис 2.1 Динамика расходов бюджета ХМАО-ЮГРА за 2003-2006г.г.

Подоходного налога получено в окружной бюджет 476 281 тыс.руб., что ниже плана на 106 093 тыс.руб. или на 29,5 %., тогда как по округу исполнение составило 75,2 %. За 2006 год поступило в бюджет округа подоходного налога ниже уровня 2005 года на 582 619 тыс.руб. или на 14,6%.Невыполнение по данному источнику доходов объясняется несвоевременной выплатой заработной платы. [151]

В 2006 году поступило в консолидированный бюджет округа налога на имущество больше, чем в 2005 году на 78 888 тыс.руб., но ниже плана на 611 531 тыс.руб. или на 17,5 %. Соответственно исполнение по окружному бюджету составило 78,5 %. Полнота сбора по данному налогу позволила бы обеспечить выполнение плана по данному налогу (недоимка на 1.01.06 г. в территориальный бюджет составила 574 312 тыс.руб.). [152]

Наметилась тенденция к снижению по налогу за право пользования недрами: если за 2004 год поступило в окружной бюджет 1 733 293 тыс.руб., то в 2005 году при плане 1 653 873 тыс.руб. - 1 205 664 тыс.руб. или меньше прошлого года на 434 629 тыс.руб. и соответственно плана на 355 209 тыс.руб. План года выполнен на 78,5 %, что чуть выше исполнения в целом по округу (75,8% план 3 537 169 тыс.руб. факт - 2 679 568 тыс.руб.). В результате снижения цен на нефть по ряду объединений и падения добычи нефти по сравнению с прошлым годом на 2 182,2 тыс.тонн, (добыто в 2005 году – 166 678 тыс.тонн, в 2004 г.- 168 861,1 тыс.тонн). план не выполнен. [153]

Налога на прибыль поступило в окружной бюджет 925 251 тыс.руб. или меньше прошлого года на 191 122 тыс.руб. и плана на 227 566 тыс.руб, исполнение составляет соответственно 82,9 % и 80,3 %. [154]

В целом по округу план по налогу на прибыль выполнен лишь на 72,9 %: поступило 2 697 365 тыс.руб, при плане 3 702 379 тыс.руб., что меньше, чем в 2004 году на 1 232 138 тыс.руб или на 31,4 %. Недоимка по налогу на прибыль на 1.01.06 года составила 790 794 тыс.руб.

Поступления в фонд воспроизводства минерально-сырьевой базы составили 3 939 943 тыс.руб., или 82,1 % к годовому назначению и 86,2 % к уровню прошлого года.

Незначительной для окружного бюджета в 2005 году явилась сумма неналоговых доходов - 1 272 737 тыс.руб., доля которых в общем объеме поступлений составляет 13,9 %. Хотя план по данной группе доходов выполнен на 224,6 %, – дополнительно в бюджет поступило 705 057 тыс.руб. (при плане 566 750 тыс.руб. поступило 1 272 737 тыс.руб.). Перевыполнен план по возврату инвестиций в 1,7 раза; по доходам от имущества, находящегося в государственной собственности в 3,9 раза, что обусловлено заключением новых договоров по аренде имущества.; по доходам от продажи принадлежащего государству имущества в 4,7 раза за счет поступления доходов от продажи акций, закрепленных в федеральной собственности: от Тюменской нефтяной компании поступило 10 570,209 тыс.руб., от НК "Лукойл" -18 072,060 тыс.руб., от НК "Сибур" - 10 464 тыс.руб..[155]

План по возврату средств инвестиционного налогового кредита выполнен на 54,5%, возврат процентов за пользование инвестиционным налоговым кредитом осуществлен на 69,4 %., в результате чего в окружной бюджет недопоступило средств на общую сумму 06 977 тыс.руб.. Возврат инвестиционного налогового кредита 000 "ЛУКОЙЛ-Западная Сибирь" произведен на 58,9 % от суммы, предусмотренной к возврату в 2005 году ( предусмотрено 119 324 тыс.руб, уплачено 70 336,7 тыс.руб.; по ОАО "Славнефть-Мегионнефтегаз" процент возврата средств составляет 88,1 % (предусмотрено 2 454 тыс.руб., уплачено 2 162 тыс.руб.); ОАО "Славнефть-Мегионнефтегазгеология" – на 84,06 %; ОАО "Негуснефть" – 3,2 %. Высокий процент исполнения по данному источнику доходов обеспечили: ОАО "Сибнефтегазпереработка" (158,9 %), ОАО "Ноябрьскнефтегаз" (100 %), ОАО "Нижневартовскнефтегаз" (133,3 %), ОАО НК "Юкос" (100 %), ОАО "Варьеганнефтегаз" (280,1 %).

Сумма инвестиционного налогового кредита, предусмотренная к возврату в 2005 году не была уплачена вообще ОАО "Юганскнефтегаз" - 47 123 тыс.руб.; ОАО "Кондпетролеум" – 4 508 тыс.руб.; ОАО "Сургутский ГПЗ" - 3 705 тыс.руб.; ОАО "Югандрев" - 80 тыс.руб.; ОАО "Автотранспортное предприятие 357 тыс.руб.; ЗАО "Дебит" - 337 тыс.руб.; ОАО "Юганскнефтегеофизика"- 324 тыс. руб.

В связи с неудовлетворительным исполнением доходной части бюджетами муниципальных образований не исполнен план по возврату средств досрочного завоза как федерального, так и окружных фондов.

По федеральному фонду под досрочный завоз товаров в 2005 году полностью рассчитались по своим обязательствам МО г.Нефтеюганск (кредит – 256,6 тыс.руб., проценты – 82,4 тыс.руб.) и МО г.Нягань (кредит - 34 259,2 тыс.руб., проценты – 3 949,3 тыс.руб.).[156]

По окружному фонду под досрочный завоз товаров и процентам за пользование им в 2005 году полностью рассчиталась Администрация МО г.Нягань (кредит – 8 247,5, проценты - 1 308,7 тыс.руб.); предприятия – Ханты-Мансийское городское потребительское общество, ОГУОРП "Юграторг", Северная торгово-заготовительная межрайбаза. Частично погасили задолженность МО "Октябрьский район", МО "Советский район".[157]

В доходах окружного бюджета наибольший удельный вес приходится на сумму налоговых доходов - 42,9 %. Аналогичная картина складывается и в бюджете Ханты-Мансийского автономного округа, где на долю налоговых доходов приходится 73,0 %. [158]

Наибольший удельный вес в общей сумме доходов окружного бюджета занимают платежи за право пользования недрами - 14,2 %, далее следует налог на прибыль предприятий - 10,1 %, налог на имущество - 7 %, НДС - 5,4 % и подоходный налог с физических лиц - 5,2 %. [159]

Основным источником налоговых доходов в бюджете Ханты-Мансийского автономного округа является подоходный налог с физических лиц - 15 %. Доля поступлений налога на прибыль предприятий, налога на добавленную стоимость и платежей за право пользования недрами приблизительно одинакова, и составляет 12 %.[160]

Значительными как в окружном бюджете - 43,2 %, так и в бюджете ХМАО-ЮГРЕ - 19 % являются отчисления на воспроизводство минерально-сырьевой базы.[161] В результате того, что начиная с 2004 года отчисления на воспроизводство минерально-сырьевой базы, остающиеся у предприятий стали учитываться в бюджете, их доля в общем объеме доходов увеличилась, чем объясняется снижение доли налоговых доходов в общей сумме доходов с 88,2 % в 1066 году до 79 % в 2004 году и 73 % в 2005 году. Данный налог образовал в 2005 году фонд воспроизводства минерально-сырьевой базы, расходы по нему носят целевой характер, финансируются геологоразведочные работы.

Удельный вес неналоговых доходов к общей сумме доходов окружного бюджета составляет 4,8 %, а в бюджете ХМАО-ЮГРЕ 3%.

Поступление доходов в окружной бюджет в течение всего 2005 года осуществлялось неравномерно: так в первом квартале поступило 63,8 % доходов к плану на 1 квартал 2005 года (план - 2 625 062 тыс.руб., факт - 1 675 508 тыс.руб.); во втором квартале - 80,5 'А доходов к плану на ?1 квартал (план - 2 625 062 тыс.руб., факт - 2 114 136 тыс.руб.); в третьем квартале 55,5 % доходов к плану на 111 квартал (план - 3 150 074 тыс.руб., факт - 1 747 811 тыс.руб.; в четвертом квартале - 171,6 % доходов к плану на 1У квартал (план - 2 100 050 тыс.руб., факт - 3 602 052 тыс.руб). Августовский кризис, повлек за собой снижение платежеспособности предприятий, в результате чего в 111 квартале процент исполнения плана самый низкий. [162]

В целях своевременной уплаты подоходного налога с физических лиц предприятиями, учреждениями, организациями, являющимися источниками выплаты, а также предотвращения неправомерного пользования бюджетными денежными средствами юридическими и физическими лицами, руководителям коммерческих банков и учреждений Центрального банка было направлено письмо, с просьбой усилить контроль за своевременностью уплаты предприятиями, учреждениями, организациями подоходного налога с доходов, выплачиваемых ими физическим лицам. [163]

В целях мобилизации доходов, в 2005 году еженедельно работала комиссия по решению оперативных вопросов на период ликвидации последствий кризиса, при участии Губернатора автономного округа, представителей ведущих отделов и Комитетов Администрации округа, Фонда имущества, ГНИ по ХМАО-ЮГРЕ, Налоговой полиции, Прокуратуры, на которой рассматривались вопросы обеспечения безопасности населения и взаимодействия с муниципальными образованиями;[164] формирования резервов материально-технических ресурсов, продовольственных товаров и лекарственных средств; погашения дебиторской и кредиторской задолженности Администрации округа, а также вопросы, касающиеся кредитных организаций, фондового рынка, ценовой политики, жилищно-коммунального хозяйства, транспорта и связи. Рассматривались предложения о возможности повлиять на ситуацию по установлению внутренних цен нефтяными компаниями, с целью увеличения поступления налогов в окружной бюджет. Взято на контроль создание нормативных запасов по территориям, их распределение, а также складывающиеся цены на товары в округе. Установлена очередность наложения ареста на имущество крупнейших налогоплательщиков-должников (заключено 4-х стороннее соглашение между налоговой инспекцией, налоговой полицией, службой судебных приставов и фондом имущества).[165]

Анализ расходной части

Исполнение расходов окружного бюджета за 2006 год составило 9 654 171 тыс. руб., а с учётом взаимных расчётов – 10 250 106 тыс. руб. Процент исполнения к годовому назначению равен 79,1 % и 84 % соответственно.[166]

Поступление наличными деньгами в общем объёме доходов в течение года ежеквартально сокращалось: 1 – 30 %; 2– 26,2 %; 3– 22,9 %; 4 – 25,8 %. таким образом в 3 квартале оно составило самое низкое значение - 22,9 %. В этой связи письмом М 1014056 от 23.07.2006 г., подписанным руководителями трёх служб комитета по финансам, государственной налоговой инспекции, управления федерального казначейства, прекращается проведение зачётов по уплате налогов в любой форме кроме денежной, с разрешением органам местного самоуправления по взаимному соглашению с налогоплательщиком до 50 % налога от прибыли и до 100 % платы за недра натуральным покрытием. Для снижения кредиторской задолженности бюджетных организаций было разрешено проведение зачётов по налогу на имущество и местным налогам. [167]

В 4 квартале принятые меры несколько увеличили поступление денег в окружной бюджет и составили 25,8 %. Исполнение расходов в последнем квартале активизировалось и составило 3 734 516 тыс. руб.(9 654 171 – 5 919 655) или 38.7 % в годовом исполнении. В связи с недостатком средств привлечено кредитов банков в сумме 694 433 тыс. руб., за отчетный год погашено 754 451 тыс. руб. или 7,8 % от общих расходов при 15% предельно допустимых долговых обязательств и 3,2 % в доходах при 30%, предусмотренных ст. 111 и 112 Бюджетного Кодекса.

Рис 2.2 Динамика доходов бюджета ХМАО-ЮГРА за 2003-2006г.г

В связи с продолжающимся кризисом в социально-бюджетной сфере действовало Постановление Губернатора округа за 152 от 10.04.05 г., согласно которому созданный Бюджетный комитет рассматривал и утверждал финансовые назначения для каждого бюджетополучателя. [168]

В сложившейся ситуации в первую очередь выделялись средства на защищённые статьи бюджета. В этой связи исполнение по текущим расходам выше, чем по бюджету развития. [169]

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

Расходы в целом по данному разделу профинансированы на сумму 203 77 тыс. руб., что составляет 57,7 % к годовому плану. Кроме того, на 20 % были сокращены расходы в связи с имеющимися вакансиями.[170]

Наиболее низкий процент исполнения 33,3 % по подразделу "Прочие расходы". Это объясняется тем, что здесь сосредоточены организации, находящиеся в федеральном бюджете, получающие дополнительную помощь из средств окружного бюджета. Их финансирование проводилось по мере возможности.[171]

СУДЕБНАЯ СИСТЕМА

В целом по разделу исполнение составило 31.8 к годовому назначению.

Относительно невысокий процент исполнения по данному разделу объясняется тем, что они нуждаются в финансировании "живыми деньгами", взаимозачетов не проводят, а также являются федеральными структурами, за исключением Регистрационной палаты. [172]

Исполнение на 318,4 % по бюджету развития в арбитражном суде вызвано приобретением двух автомобилей для судебных приставов в счёт общей сметы арбитражного суда.

ФИНАНСИРОВАНИЕ ПРОГРАММЫ СТРОИТЕЛЬСТВА

ЖИЛЬЯ ВОЕННОСЛУЖАЩИМ

Финансирование данной программы в течение нескольких лет проводится через взаимные расчёты между окружным бюджетом и бюджетами муниципальных образований. В течение 2005 года весь лимит в сумме 20 000 тыс. руб. был передан территориям через взаимные расчёты. ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ.

В целом по разделу исполнение к годовому назначению равен 51,5 %. Внутри подраздела финансирование неравномерное: по подразделу «Органы внутренних дел» исполнение составило 52,8 %; «Противопожарная служба» - 28 %; «Органы государственной безопасности» – 186 %; «Прокуратура» и «Департамент налоговой полиции» на 84 % и 90 % соответственно. Низкий процент по подразделу «Противопожарная служба» объясняется тем, что УГПС не проводила взаимозачётов, а ждала «налоговых денег». Высокий процент по органам государственной безопасности объясняется возвратом кредиторской задолженности окружному бюджету за приобретение автомобилей в конце 2004 года.

Исполнение бюджета развития на 205.4 % у департамента налоговой полиции связан с проведением взаимозачёта по строительству административного здания на сумму 7 625 тыс. руб.

НАУЧНО-ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

Расходы по данному разделу исполнены в сумме 7 149 тыс. руб. или 49.3 % к годовому назначению, из них по институту проблем Обского Севера на 2 237 тыс. руб. или на 75 % к годовому плану. За выполненные работы по договорам администрация округа и Дума ХМАО-ЮГРЕ рассчитались полностью.[173]

ПРОМЫШЛЕННОСТЬ, ЭНЕРГЕТИКА И СТРОИТЕЛЬСТВО[174]

По данному разделу исполнение составило 77,7 % к годовому назначению, но находится на уровне исполнения в целом по итогу расходов. Это объясняется тем, что в данных видах расходов наиболее распространены всевозможные вопросы взаимозачетов.

По подразделу «Воспроизводство минерально-сырьевой базы» процедил составляет 85 %. Здесь осуществляется финансирование геологоразведочных работ за счет целевого бюджетного фонда, формируемого от дохода по ставкам отчисления от реализованного сырья Нефтегазодобывающими предприятиями округа. Доход за 2005 год составил 3 939 943 тыс. руб., исполнение – 4005769 тыс. руб. с учетом переходящего остатка с 2004 года.[175]

По программе «Энергосбережение» проплачено 9 928 тыс. руб. или 28,4 % к годовому назначению, хотя объемы выполненных работ составляют 17 370 тыс. руб... в том числе по реконструкции 13 821 тыс. руб. и по проектно-изыскательским – 2 483 тыс. руб., реализация программы энергосбережения – 1 066 тыс. руб. Затраты носят капитальный характер и не являются первоочередными платежами. [176]

Государственные инвестиции исполнены на 59 087 тыс. руб. или 44,8 %.[177]

Подраздел «Поддержка малого предпринимательства» исполнен на 101 %. учитывая важное значение данных мероприятий, бюджетный комитет счёл необходимым проплавить плановое назначение года.

СЕЛЬСКОЕ И РЫБОЛОВНОЕ ХОЗЯЙСТВО

Бюджетные средства на финансирование сельского хозяйства за 2005 год предусматривались в размере 130 055 тыс. руб., исполнено 72 787 тыс. руб. или 55,6%. [178]

Внутри подразделов процент финансирования неравномерный: от 129% по «возмещению разницы в ценах на рыболовную продукцию» до нулевого уровня по подразделу «коренное улучшение земель».

По распределению бюджетного комитета окружной комитет по финансам перечислил АПК в 2005 году 46 434 тыс. руб. при плановом назначении 61 156 тыс. руб. или 75,9 %, что значительно выше, чем в среднем по разделу и находится на уровне исполнения расходов в целом по бюджету. Управление агропромышленного комплекса являясь главным распорядителем кредитов, сочла необходимым профинансировать предусмотренные планом расходы в следующем порядке:[179]

Таблица 3.2.1 Расходы на АПК в ХМАО-ЮГРЕ

| Возмещение разницы в ценах | План | Факт | Процент |

| На продукцию животноводства | 26 705 | 27 483 | 102,5 % |

| на продукцию рыболовства | 12 402 | 16 000 | 129,0 % |

| на продукцию растениеводства | 4 500 | 1 682 | 37,3 % |

| на датирование племферм | 1 506 | 487 | 32,3 % |

| поддержка фермерского движения | 3 500 | 232 | 6,6% |

| капвложения | 12000 | 550 | 4,6 % |

| ИТОГО: | 46 156 | 46434 | 75,9% |

Исполнение на 102,5 % и 129 % по таким подразделам как возмещение разницы в ценах на продукцию животноводства и рыболовства объясняется оплатой кредиторской задолженности, сложившейся на 1.01.2005 года[180]

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ И ПРИРОДНЫХ РЕСУРСОВ. ГИДРОМЕТЕОРОЛОГИЯ[181]

Расходы по данному разделу на отчётный период предусматривались в сумме 36 775 тыс. руб. фактическое исполнение составило 14 643 тыс. руб. или 39.3 % к годовому плану. Относительно низкий процент исполнения по подразделам «Лесные ресурсы», «Управление лесами» объясняется отсутствием денежных средств и их принадлежностью к федеральному бюджету. [182]

ТРАНСПОРТ. СВЯЗЬ, ИНФОРМАТИКА

В целом по этому разделу процент исполнения 61,6% к годовому назначению. Внутри раздела по подразделам финансирование также неравномерное. Обращает на себя внимание 106 % исполнения по подразделу «Автомобильный транспорт». Здесь высокий уровень взаимозачетов, а также то обстоятельство, что по письменным просьбам администрации трех районов: Кондинского, Березовского, Октябрьского, где нет своих АТП, а заключены договора с АООТ «Северавтотранс» на перевозку пассажиров, для ускорения расчетов за оказанные услуги, финансирование производится из окружного бюджета в счет плана этих территорий на данный вил услуг, которые в 2005 году составили 7312 тыс. руб. Эти назначения уведомлениями переносятся в план ОАО «Северавтотранс». который является прямым бюджетополучателем окружного бюджета.

КОНТРОЛЬНО-ЭКОНОМИЧЕСКАЯ РАБОТА

В результате проверок и анализа исполнения смет расходов по учреждениям, состоящим на окружном бюджете было выявлено излишних, не подтверждённых расчётами расходов за 2005 год в сумме 24 490,4 тыс. руб. Из них:

Таблица 3.2.2. Расходы, не подтвержденные расчетами в бюджете.

| Объекты финансирования | Сумма (тыс.руб.) |

| Окружная больница | 12 050,0 |

| УВД | 5 050,5 |

| Протезно-ортопедический комбинат | 207,0 |

| Дом интернат в Советском | 139,7 |

| Окрспорткомитет | 240,2 |

| ПТУ (по округу) | 2 346,0 |

| ВУЗы (по округу) | 2 109,0 |

| Средние специальные учебные заведения (по округу) | 1 418,0 |

Кроме того, сокращены расходы в связи с приостановкой роста ставки 1го разряда согласно Постановлению Губернатора ХМАО-ЮГРЕ № 292 от 29.06.05 года в разрезе отраслей по окружному бюджету на сумму 22 977 тыс. руб.

Глоссарий

| № п/п | Понятие | Определение понятия | Основные термины | Библиография |

| 1. | Аттестация | это и специальный термин, с помощью которого устанавливается специфика правового регулирования труда работника. | Козлов В.Д. Управление организацией - М., Перспектива, 2000 г. с. 196 | |

| 2. | Адаптация | заимствовано управленческими науками из биологии и означает приспособление, приноровление субъекта к окружающей среде. | приспособление | Романовский А. Рынок труда в России и его перспективы // Российский экономический журнал.2001, № 9. |

| 3. | Адепт | человек, уже вставший на путь приверженности профессии и осваивающий ее в каком-либо учебном заведении. | фаза адепта | Меликьян Г.Г., Колосова Р.П. Экономика труда и социально – трудовые отношения М., Финансы и Статистика,2005 г.255с. |

| 4. | Адаптант | привыкания молодого специалиста к работе. | фаза адаптации | Магура М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 5. | Активная политика занятости | это совокупность правовых, организационных и экономических мер, проводимых государством с целью снижения уровня безработицы. | профилактикое увольнение работников для сохранения рабочих мест; | Фатхутдинов Р.А. Разработка управленческого решения М., Финансы и Статистика, 2000 г. с. 240 |

| 6. | Авторитет | – мастер своего дела, уже хорошо известный в профессиональном кругу или даже за его пределами (в отрасли, стране). В зависимости от принятых в данной профессии форм аттестации работников он имеет те или иные высокие формальные показатели квалификации. | мастер своего дела | Эренберг Р.Дж., Смит Р. Современная экономика труда. Теория и государственная политика. М., Финансы и Статистика, 2004 |

| 7. | Бюджетирование | это составная часть системы принятия управленческих решений, позволяющая достичь стратегические цели предприятия за счет выбора измеримых показателей, и отслеживания их в ходе исполнения. Бюджетирование позволяет делегировать властные полномочия в организации руководителям бизнес – единиц, является инструментом планирования, организации, мотивации и контроля деятельности предприятия. | делегирование властных полномочий в организации руководителям | Николаева, О.Н. Управленческий учет: Учебное пособие для вузов / О.Н. Николаева. - М.:УРСС, 2007. - 368с. |

| 8. | Время работы | период, в течение которого работник осуществляет подготовку и непосредственное выполнение полученной работы. | время на выполнение производственного задания | Станкин, М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 9. | Время технического обслуживания | это время, затрачиваемое работником на уход за рабочим местом и входящим в его состав оборудованием, необходимым для выполнения конкретного задания. | время на выполнение не производственного задания | Фролов, С.С. Структуры социальных институтов: Социология: Учебник. / С.С. Фролов – М: Наука, – 2006. – 244с. |

| 10. | Время обслуживания рабочего места | это время, затрачиваемое работником на уход за рабочим местом и поддержание его в состоянии, обеспечивающем производительную работу в течение смены. | Время технического обслуживания | Магура, М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 11. | Диапазон управления | количество подразделений, сотрудников и функций под непосредственным руководством менеджера. | количество подразделений руководством | Станкин, М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 12. | Дополнительная часть заработной платы | — это переменная величина, включающая в себя поощрительные, премиальные и прочие выплаты. | премия | Фролов, С.С. Структуры социальных институтов: Социология: Учебник. / С.С. Фролов – М: Наука, – 2006. – 244с. |

| 13. | Заработная плата | представляет собой форму материального вознаграждения за труд, часть совокупного общественного продукта, поступающая работникам для индивидуального потребления. | плата за труд | Магура, М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 14. | Занятость | это деятельность граждан, связанная с удовлетворением личных и общественных потребностей, не противоречащих законодательству Российской Федерации и приносящая, как правило, им заработок, трудовой доход. | рабочее время | Фатхутдинов, Р.А. Разработка управленческого решения М., Финансы и Статистика, 2000 г. с. 240 |

| 15. | Институт | это своеобразная форма человеческой деятельности, основанной на четко разработанной идеологии, системе правил и норм, а также развитом социальном контроле за их исполнением. | организация | Коротков, Э.М. Концепция менеджмента: учебник. / Э.М. Коротков – М.: Валдос, – 2005. – 470 с. |

| 16. | Институциональные интересы | интересы отдельных подразделений предприятия. | интересы подразделений | Веснин, В. Р. Практический менеджмент персонала: науч.- практ. Пособие / В.Р.Веснин. – М.:Наука, – 2008. – 198с. |

| 17. | Интернал | опытный работник, который любит свое дело и может вполне самостоятельно, все более надежно и успешно справляться с основными профессиональными функциями. | фаза интернала | Станкин, М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 18. | Кадровая стратегия | – специфический набор основных принципов, правил и целей работы с персоналом, конкретизированных с учетом типов организационной стратегии, организационного и кадрового потенциала, а также типа кадровой политики. | стратегия управления персоналом | Фролов, С.С. Структуры социальных институтов: Социология: Учебник. / С.С. Фролов – М: Наука, – 2006. – 244с. |

| 19. | Кадровая политика | составная часть стратегически ориентированной политики организации. | Кадровая стратегия | Магура, М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 20. | Квалификация работника | это степень и вид профессиональной обученности, необходимые для выполнения конкретного вида работы. | Квалификация | Фатхутдинов, Р.А. Разработка управленческого решения М., Финансы и Статистика, 2000 г. с. 240 |

| 21. | Коллективная сдельная оплата труда | учитывает выполнение объема работ коллективом по установленным расценкам в целом. Внутри бригады работники производят индивидуальное распределение заработка самостоятельно, используя коэффициент трудового участия или коэффициент распределения заработка. | бригадная оплата труда | Коротков, Э.М. Концепция менеджмента: учебник. / Э.М. Коротков – М.: Валдос, – 2005. – 470 с. |

| 22. | Кадровое обеспечение системы управления персоналом | необходимый количественный и качественный состав работников кадровой службы организации. | количественный и качественный состав работников | Веснин, В. Р. Практический менеджмент персонала: науч.- практ. Пособие / В.Р.Веснин. – М.:Наука, – 2008. – 198с. |

| 23. | Мастер | работник может решать и простые, и самые трудные профессиональные задачи, которые, быть может, не всем коллегам по плечу. | наставник | Харламов А. Активная политика на рынке труда: итоги и перспективы // Человек и труд. 2002, № 1. |

| 24. | Наставник | авторитетный мастер своего дела, в любой профессии «обрастает» единомышленниками, перенимателями опыта, учениками. | мастер | Рынок труда в России: проблемы формирования и регулирования / Под ред. К.И. Микульского М., 1999. |

| 25. | Реинжиниринг | радикальное перепроектирование организации с целью улучшения издержек, качества, сервиса и времени. | радикальное перепроектирование | Рынок труда, занятость и социально-трудовые отношения в переходной экономике России / Под ред. Р.П. Колосовой, М. В. Артамоновой, М., 2004, № 12 |

| 26. | Специалисты | работники, чей умственный труд отличается профессиональной содержательностью, сложностью и интеллектуальностью и требует для своего выполнения специальной подготовки в зависимости от уровня образования (высшее или среднее специальное образование). Работники этой категории разрабатывают на основе имеющих у них специальных знаний, умений и навыков варианты решения отдельных конкретных, как правило, функциональных вопросов производственного или управленческого характера. | Высококвалифицированные работники | Кибанов А.Я. Управление персоналом организации М., Финансы и Статистика,2005 г. с.509 |

| 27. | Специальность | вид занятий в рамках одной профессии; более узкая классификация рода трудовой деятельности, которая требует конкретных знаний, умений и навыков, приобретенных благодаря специальному образованию и обеспечивающих постановку и решение определенных классов профессиональных задач | профессия | Кравченко А.И. Кричевский Р.Л. Если Вы – руководитель М., Перспектива, 2001 г. с.196 |

| 28. | Квалификация | это характеристика данного вида работы, устанавливаемая по степени ее сложности, точности и ответственности. | Квалификация работника | Старобинский Э.И. Как управлять персоналом М., Финансы и Статистика,2000 г. с. 317 |

| 29. | Квалификация работника | это степень и вид профессиональной обученности, необходимые для выполнения конкретного вида работы. | Квалификация | Станкин М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 30. | Экономические права подразделений | права искать (дополнительных) производителей и поставщиков, самим формировать цены и условия договоров. | Функции подразделений | Фатхутдинов Р.А. Принципы и методы менеджмента М., Перспектива, 2000 г. с.276 |

| 31. | Цель делопроизводственного обеспечения | организация работы с документами, обращающимися в системе управления персоналом. | Задачи делопроизводственного обеспечения | Андреева В.И. Делопроизводство в кадровой службе – М., Ваш партнер, 2001 г. с.317 |

Список использованной литературы

1. Афанасьева Л. Когда в долгах даже нефтяные “короли” (беседа с А. Лоторевым)//Экономика и жизнь.2003. - №2 (январь).

2. Барский А.Д. Бюджетный федерализм и местное самоуправление//Общество и экономика. - 2000. - №6.

3. Беляев Ю.А. Бюджетный федерализм: Зарубежный опыт//Финансы. - 2004. - №10.

4. Бюджет-06 принят. Денег у северян больше не станет//Новости Югры. - 2006. - №3 (9 января).

5. Бюджетный кодекс РФ. Ст.2-8., ст. 12-16.

6. “Договор между органами государственной власти Тюменской области, Ханты-Мансийского автономного округа, Ямало-Ненецкого автономного округа” от 29 января 1997 года №150//Северный дом. - 1997. - №11 (5 апреля).

7. Закон Российской Федерации “Об основах налоговой системы в Российской Федерации” (с изменениями в соответствии с Законом Российской Федерации от 16 июля 1992 года №3317-1 “О внесении изменений и дополнений в налоговую систему России”” и от 22 декабря 1992 года №4178-1 “О внесении изменений и дополнений в отдельные законы Российской Федерации в налогах”).

8. Закон Ханты-Мансийского автономного округа “Об общих принципах организации местного самоуправления в Ханты-Мансийском автономном округе”, принят 20 декабря 1995 года.

9. Закон Ханты-Мансийского автономного округа “Об окружном бюджете на 1997 год” от 16 декабря 1996 года, подписан 23 декабря 1996 года

10.Игудин А.Г. К проекту Закона “О финансовых основах местного самоуправления в Российской Федерации”//Финансы. - 2002. - №3.

11.Лавров А.М. Межбюджетные отношения и финансовая стабилизация//ЭКО. - 2005. - №9.

12.Маслова О. Обречены жить вместе (парламентские слушания об автономных округах)//Новости Югры. -2004. - №27 (6 марта).

13.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 2004 год по состоянию на 1 января 2005 года.

14.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 2005 год по состоянию на 1 апреля 2006 года.

15.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 2003 год по состоянию на 1 февраля 2004 года.

16.Налоговый вестник журнал. №№12.2006, 2,3,4. 99гг.

17.Обсуждаются межбюджетные отношения (региональное совещание руководителей финорганов)//Финансы. -2004. - №9.