Эффективность управления персоналом, проявляющаяся в достигнутых результатах, зависит от степени действенности применяемых мер, важнейшая роль среди которых принадлежит вознаграждению.

Процесс определения материального вознаграждения работника должен, с одной стороны, учитывать деятельность работника, а с другой - мотивировать его на достижение, желаемого уровня деятельности.

Материальное вознаграждение хотя и играет основополагающую роль в мотивации, но без учета других факторов не достигает своих целей. Оно должно сочетаться с социально-психологическими и организационно-административными факторами: признанием коллектива, участием в принятии управленческих решений, властью, привилегиями, интересной работой, продвижением по службе, комфортными условиями труда и т. д.

Материальная мотивация рассматривается как средство удовлетворения не только физиологических потребностей, но и потребности в безопасности. Величина вознаграждения может также рассматриваться как отражение степени уважения и уровня занимаемого положения. Если его рост отражает заслуги работника, то это показатель высокой оценки работника руководством, престижа и специального статуса. Некоторые авторы склонны рассматривать вознаграждение как средство удовлетворения потребности в самоуважении. Вознаграждение – это все, что человек считает ценным для себя. Понятия ценности у людей специфичны, поэтому различны и оценки вознаграждения относительно его ценности.

Неэффективная система вознаграждения может вызвать у работников неудовлетворенность и привести к негативным для организации последствиям в виде демотивации работников, стагнации или снижения производительности, высокой текучести персонала, напряженности в отношениях между сотрудниками. Недовольные работники могут вступить в открытый конфликт с руководителями организации, прекратить работу, организовать забастовку, покинуть организацию.

Эффективная система вознаграждения повышает производительность работников, направляет их деятельность в нужное для организации русло.

Все изменения в сфере вознаграждения должны быть хорошо продуманы и соответствующим образом подготовлены, так как это крайне чувствительная область, непосредственно затрагивающая материальные интересы сотрудников, в которой цена ошибки чрезвычайно велика. Значение вознаграждения в том, чтобы стимулировать поведение сотрудников, направить их на достижение стоящих перед ними стратегических задач и соединить материальные интересы работников со стратегическими задачами организации [7].

Эта ключевая установка определяет нижеследующие цели системы вознаграждения:

Привлечение персонала в организацию. Организации конкурируют между собой на рынке труда, стремясь привлечь специалистов, которые им необходимы для достижения стратегических задач. В этом смысле система вознаграждения должна быть конкурентоспособной применительно к той категории работников, которые требуются организации.

Сохранение сотрудников в организации. Когда вознаграждение в организации не соответствует тому, что предлагает рынок труда, сотрудники могут начать покидать ее.

Чтобы избежать потери сотрудников, на профессиональное обучение и развитие которых организация затратила определенные средства, руководители должны обеспечить конкурентоспособность системы вознаграждения.

Стимулирование производственного поведения. Вознаграждение должно ориентировать работников на те действия, которые необходимы для организации. Производительность, творчество, опыт, преданность организации должны поощряться через систему вознаграждения.

Контроль за издержками на рабочую силу. Поскольку издержки на рабочую силу основная статья расходов для большинства современных организаций, эффективное управление ими имеет принципиальное значение для общего успеха организации. Продуманная система вознаграждения позволяет организации контролировать затраты на рабочую силу, обеспечивая при этом наличие требуемых сотрудников. Необоснованно высокие издержки на заработную плату привели к банкротству множество организаций.

Эффективность и простота. Система вознаграждения должна быть хорошо понятна каждому сотруднику организации (и противном случае она может вызвать неадекватную реакцию персонала и повлечь за собой не те действия, которые она была призвана стимулировать), а также не требовать значительных материальных ресурсов для обеспечения своего функционирования.

Соответствие требованиям законодательства. Во всех странах вознаграждение работников в той или иной мере регулируется государственным законодательством, игнорирование которого может привести к судебным и административным санкциям против организации, что связано со значительными материальными и моральными издержками.

Приведенные выше цели системы вознаграждения могут вступать в определенное противоречие друг с другом (например, контроль за издержками и привлечение квалифицированного персонала). Руководство организации должно найти оптимальное соотношение степеней решения этих задач (свое для каждой организации на каждом этапе ее развития). И момент создания новой компании задача минимизации издержек на рабочую силу, как правило, приносится в жертву задаче привлечения квалифицированного персонала. В период экономических трудностей организации часто откладывают на будущее прием новых сотрудников и сосредоточиваются на сокращении издержек на заработную плату.

Таким образом, основная цель вознаграждения – обеспечение реализации стратегических целей организации за счет привлечения, сохранения и стимулирования персонала. Каждая организация использует собственную систему вознаграждения работников, отражающую стоящие перед ней цели, управленческую философию ее руководителей, традиции, а также учитывающую находящиеся в ее распоряжении ресурсы. В связи с этим трудно дать универсальные рекомендации, как построить данную систему.

Только руководство организации (иногда с использованием профессиональной помощи) может определить, какие методы вознаграждения наиболее им подходят. Тем не менее, исследования показали, что в организациях, действующих в условиях достаточно стабильной внешней среды, более эффективны традиционные методы вознаграждения, в то время как в компаниях, работающих в условиях высокой нестабильности и непредсказуемости, успешнее функционируют нетрадиционные системы. Это утверждение справедливо и в отношении внутренних организационных структур: в жестких иерархических организациях эффективнее использовать традиционные; методы, а в организациях с быстро меняющейся или размытой структурой лучше работают нетрадиционные методы.

Практикой выработаны семь общих правил материального поощрения персонала, основанных на единстве материальных и моральных стимулов при доминировании материальных: системы материального стимулирования должны быть просты и понятны каждому работнику; системы должны быть гибкими, дающими возможность сразу же поощрять каждый положительный результат работы; размеры поощрения должны быть экономически и психологически обоснованы (больше и реже; чаще, но меньше); поощрение персонала важно организовать по таким показателям, которые воспринимаются каждым как правильные.

Правила используют для конструирования системы материального поощрения работников. Очень важно определить, сколько раз (еженедельно, ежемесячно, ежеквартально, два или один раз в год) будет выплачиваться денежное вознаграждение, помимо зарплаты, и в каких размерах. Общая схема комбинирует оплату индивидуального труда с распределением процента от прибыли между работниками в равных долях, заинтересовывая их в успехе общего дела. Такое сочетание закладывает материальные основы идентификации всех работников с целями организации.

Стимулирование труда эффективно, если органы управления умеют добиваться и поддерживать тот уровень работы, за который платят. Цель стимулирования - не вообще побудить человека работать, а побудить его делать лучше (больше) того, что обусловлено трудовыми отношениями. Эту цель можно достигнуть только при системном подходе и стимулировании труда.

Система морального и материального стимулирования груда предполагает комплекс мер, направленных на повышение деловой активности работающих и как следствие – повышение эффективности труда, его качества. Но при этом работник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит при их неукоснительном соблюдении, какие санкции последуют в случае их нарушения.

Однако грань между контролируемым и мотивированным поведением условна и подвижна, так как работник с сильной мотивацией труда обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним, как и собственным нормам поведения.

Заработная плата становится мотивирующим фактором лишь при определенных условиях. Исследователи - бихевиористы в результате изучения теории ожидания установили, что рост заработной платы стимулирует повышение производительности труда при двух условиях: работники должны придавать зарплате большое значение; работники должны видеть связь между зарплатой и производительностью, верить, что рост производительности обязательно приведет к росту заработной платы.

Факт наличия связи между зарплатой и достигнутыми трудовыми результатами необходимо учитывать для всех работников, т. е. Оплата труда должна производиться по конечному результату. Часто менеджеры провозглашают приверженность этому принципу, но на практике компенсируют затраченные работником усилия в соответствии с такими параметрами, как стаж работы, затраченное время и т. п., а вовсе не по достигнутым результатам.

Для установления взаимосвязи между зарплатой и достигаемыми в итоге трудовой деятельности результатами зарплата любого работника может быть разделена на три компонента. Одна часть зарплаты выплачивается за выполнение четко определенных должностных обязанностей. Все, кто в данной организации занимается аналогичными обязанностями, получают одинаковое вознаграждение. Вторая определяется выслугой лет и факторами стоимости жизни. Все сотрудники фирмы получают этот компонент зарплаты, но его величина автоматически ежегодно регулируется. Третий компонент для каждого работника конкретен, и его величина определяется достигнутыми результатами в предшествующий период. Увеличение или уменьшение оклада в зависимости от этого третьего компонента, или переменной части заработной платы, может быть весьма ощутимым. Смысл этой системы в том, что зависимость между заработной платой и результатами труда работника в текущий период осуществляется через переменную часть зарплаты.

Наибольшая опасность, которая подстерегает организации, внедряющие новые системы мотивации работников, в том, что прибавки к зарплате могут стать чем-то чрезмерным, даже развращающим (если базовая оплата и так высока или если дополнительные выплаты недостаточно тесно связаны с конечными результатами труда, выплачиваются автоматически независимо от того, была ли неделя удачной). Весьма болезнен также вопрос, продолжать ли выплачивать вознаграждение отдельной группе работников, по-прежнему справляющейся со своими задачами, если организация в целом перестала получать прибыль.

Помимо заработной платы, к материальным мотиваторам относятся так называемые дополнительные льготы – отпуск, оплачиваемый отпуск по болезни, пенсионное и, социальное обеспечение, время для отдыха, время для обеда и др.

При мотивации посредством дополнительных льгот учитываются запросы разных групп населения. Так, молодежь, только что окончившую высшие учебные заведения, может заинтересовать не размер пенсионного обеспечения, а четырехдневная рабочая неделя, два периода отдыха в течение рабочего дня, наличие хорошего кафетерия на предприятии. Для семейных работников можно увеличить льготы в области медицинского обслуживания, социального обеспечения. Необходим постоянный анализ менеджерами предпочтений сотрудников относительно вознаграждений и подбора типа вознаграждений, наиболее соответствующего ситуации. Любое действие менеджера или его высказывание (равно как и их отсутствие) воспринимаются подчиненными как вознаграждение, поощрение или как их отсутствие.

Действенность вознаграждений зависит не только от их типа, но и от выбора момента и частоты. Так, вознаграждение почти не влияет на сотрудников, если отклоняется на большое время от периода достижений. Важно создание такой атмосферы в коллективе, в которой любой сотрудник уверен, что его вознаграждение будет соответствовать затраченным усилиям и достигнутым результатам при сопоставлении с результатами других работников [8].

При проектировании материального вознаграждения необходимо придерживаться следующих общих положений:

· поощрять материально работников к усердной работе в организации;

· осуществлять премирование или моральное поощрение достаточно оперативно, чтобы не была потеряна для работника связь между его дополнительным вкладом и полученным признанием со стороны администрации;

· платить не за усилия, а за результаты, главным образом за те, которые отражаются на прибыли;

· если возможно, то платить в соответствии с тем, чего работник достиг в сфере своей ответственности;

· платить больше, когда дела компании идут хорошо, и уменьшать оплату, если результаты недостаточно высоки;

· для удержания нужных работников в организации обеспечивать выплату части начисленных в данном году сумм в последующие годы при условии, что работник продолжает работать с организацией. Этих сумм он лишается (полностью или частично) в случае ухода;

· материальное вознаграждение осуществлять в формах, наиболее приемлемых и привлекательных для работника.

Конкретная реализация этих общих положений должна идти по линии разработки систем вознаграждения, которые бы «привлекали, удерживали и мотивировали таланты». Таким образом, процедуры материального вознаграждения в своей основе имеют конкурентную, рыночную природу.

Руководители многих западных компаний ставят сейчас под сомнение эффективность систем стимулирования и оплаты труда, основанных на оценке индивидуальных усилий и достижений работника. Задачи, решаемые отдельным работником, далеко не всегда соответствуют целям всей организации, а поощрения заслуживает только вклад работника в достижение целей деятельности компании.

В разных организациях действуют свои системы оплаты и стимулирования труда. Существуют принципиальные отличия в построении схем вознаграждения в мелких и крупных фирмах. В большинстве мелких фирм имеется ограниченный набор льгот. Обычно не существует дополнительного пенсионного страхования (помимо государственного), нет и четко обозначенных путей развития карьеры в пределах фирмы.

Стимулирование осуществляется в основном за счет «конкурентоспособного», т. е. достаточно высокого, уровня основной оплаты, включающей оклад и премии. Работников привлекает сама возможность получения работы, более высокая степень самостоятельности, возможность приобрести опыт, требующийся для получения работы в солидных фирмах.

Наиболее гибки в построении систем вознаграждения крупные компании. Для этой цели они применяют «толстые» пакеты дополнительного внутрифирменного социального страхования, льгот, а также участия в собственности, обеспечивающих «привязку» интересов персонала к фирме.

Все применяемые системы дополнительного вознаграждения можно в основном подразделить на две группы: надбавки к заработной плате производятся либо за выслугу лет, либо только за заслуги (насчитывается более 30 различных систем выплаты «по заслугам»).

При разработке эффективной системы материального вознаграждения необходимо учитывать ряд правил:

Начинайте с разработки ясной стратегии. Хорошо обдумайте цели организации. Опирайтесь на критерии, которые могут быть выражены количественно. Убедитесь, что менеджеры знают, как измерять уровень производительности, как оценивать вклад отдельных работников.

Старайтесь максимально децентрализовать систему стимулирования. Предоставьте отдельным производственным единицам право самим приспосабливать программы стимулирования к своим конкретным условиям.

Отделите систему стимулирования от базовой зарплаты. Выдавайте премии единовременно и в связи с конкретными результатами, чтобы подчеркнуть связь вознаграждения с производительностью.

Заранее оговорите условия прекращения действия программы. Так, нужно четко установить, при каких технологических изменениях или изменениях в производственной программе система стимулирования может быть изменена или отменена.

В том случае, когда речь идет о разработке системы вознаграждения, имеется в виду так называемое полное вознаграждение или полная оплата. В эту систему входят: прямая денежная заработная плата, исчисляемая в соответствии с различными методами исчисления повременной или сдельной заработной платы, а также косвенное вознаграждение, состоящее из различных дополнительных выплат, определяемых правилами конкретной организации.

Политика вознаграждения может считаться успешной, если ее осуществление примиряет экономические интересы предпринимателей и трудящихся. При определении механизмов реализации политики вознаграждения должно учитываться соответствие между каждым элементом непрямого, косвенного вознаграждения и возможным альтернативным увеличением прямой заработной платы.

Предприниматель, нанимающий выпускника учебного заведения, рассчитывает, что тот проработает в компании длительный период – до 30 лет. Молодой сотрудник надеется на стабильный рост заработка и гарантии занятости в течение тех же 30 лет. Это обусловливает низкий уровень оплаты труда на первых ступенях карьеры. Различия в начальном уровне вознаграждения незначительны и зависят от уровня образования. Дальнейший рост оплаты труда зависит от политики вознаграждения в данной организации.

До недавнего времени на предприятиях западных стран система оплаты труда была довольно простой и включала три элемента: рабочие получали почасовую или сдельную оплату, инженерно-технические работники – фиксированную годовую ставку, а управленцы – бонусы, выплачиваемые в конце года. Система успешно работала многие десятилетия. Однако, в последние годы все большее число фирм самых различных отраслей промышленности начинает экспериментировать с нововведениями в области оплаты труда, направленными на радикальное повышение производительности и снижение издержек.

Можно выделить несколько новых типов систем оплаты. В основе первого из них лежит принцип замены увеличения стандартной зарплаты выплатой единовременных премий по итогам года. Особенность второго типа в том, что используются так называемые «планы участия в прибылях». Третий тип основывается на системах «доплат за знания». Такие системы способствуют значительному повышению уровня профессионализма работников: прибавка в зарплате по этим системам зависит не от количества фактически произведенной продукции, а от того, какие новые знания и навыки работник приобрел за последнее время по своей инициативе (на курсах повышения квалификации или самостоятельно).

АНАЛИЗ ОРГАНИЗАЦИИ И РЕГУЛИРОВАНИЕ ОПЛАТЫ ТРУДА В УЧРЕЖДЕНИИ

ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ УЧРЕЖДЕНИЕМ

Учреждение «Городская поликлиника №21» Приволжского района г. Казани (Приложение 1)

Источниками формирования имущества и финансовых ресурсов больницы являются:

· бюджетные и внебюджетные средства;

· имущество, переданное собственником или уполномоченным им органом;

· доход, полученный от реализации продукции (работ, услуг), а так же от других видов разрешенной больнице хозяйственной деятельности;

· амортизационные отчисления;

· капитальные вложения и дотации бюджета;

· безвозмездные или благотворительные взносы, пожертвования организаций, учреждений, граждан;

· иные источники в соответствии с законодательством РФ, РТ.

Больница имеет самостоятельный баланс, расчетный и иные счета в учреждении банка, печать со своим наименованием и с наименованием вышестоящего ведомства, бланки, фирменную символику.

Целью создания больницы является оказание специализированной и квалифицированной медицинской помощи населению Приволжского района.

Основными задачами деятельности больницы являются:

· обеспечение бесперебойной работы больницы в целях наиболее полного удовлетворения потребностей граждан;

· предоставление своевременной и квалифицированной помощи населению;

· разработка перспективных и текущих программ социально-экономического развития.

· обеспечение на обслуживаемой территории расширения сферы и деятельности совершенствование оказываемых и внедрение новых услуг помощи населению.

· осуществление мероприятий по мобилизационной подготовке и при чрезвычайных ситуациях

Исходя, из задач «Городская поликлиника №21» осуществляет, следующие функции: разрабатывает и проводит в жизнь мероприятия по повышению эффективности работы, совершенствованию методов организации, производственных процессов и внедрению новых форм обслуживания и техники, улучшению использования производственных фондов, трудовых, материальных и финансовых ресурсов; осуществляет работу по ведению бухгалтерского учета, статистического учета, отчетности и контроля. Предоставляет отчетные данные в установленные адреса и сроки.

Для достижения своих целей поликлиника имеет право самостоятельно: осуществлять материально-техническое обеспечение производства и развитие сферы учреждения, планировать свою деятельность; утверждать в установленном порядке штатное расписание; пользоваться налоговыми и другими льготами, установленными в законодательном порядке государственной власти субъектов РФ и органами местного самоуправления; осуществляет анализ производственной и финансовой деятельности, несет ответственность за достоверность, полноту и своевременность предоставления отчетов.

В состав руководства так же входят: заместитель главного врача по лечебной части, по организационно-методической работе, заместитель главного врача по клинико-экспертной работе, главный бухгалтер, заместитель главного врача по административно-хозяйственной части.

Врачи подразделяются на врачей широкого профиля: хирург, терапевт, врач клинической лабораторной диагностики, врач – рентгенолог, врач по лечебной физкультуре, педиатр.

В подчинении специалистов находятся средний и младший медицинский персонал, выполняющий соответствующую их функциональным обязанностям работу.

Функция управления деятельностью учреждения реализуется подразделениями и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические отношения друг с другом. Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления. Эти виды сводятся в основном к четырем типам организационных структур:

· линейный,

· функциональный;

· линейно-функциональный;

· матричный;

Линейный тип используется в системах управления производственными участками. Он рассчитан на управления большим предприятием, т.к. не включает в себя научные организации, разветвленную систему связей с поставщиками и потребителями.

Функциональный тип. Характерные его черты - углубление функционального разделения управленческого труда, обособление функций и специализация подразделений управления. Практически не используется, т.к. нарушается принцип единства управления, снижается ответственность исполнения.

Смешанный тип структуры наиболее применяемый. При ней функциональные подразделения действуют на правах штаба при линейных руководителях, помогая им в решении отдельных управленческих задач.

Матричный тип организационных структур управления строится путем сочетания традиционной линейно-функциональной системы с созданием тематических проблемных групп специалистов.

Четкое иерархическое разделение труда и специализация подразделений аппарата управления являются новыми направлениями развития организационных структур.

В структуре учреждения можно выделить такие подразделения как: дневной стационар, стерилизационная, аппарат управления и административно – хозяйственный персонал, эндоскопический кабинет, кабинет ультразвуковой диагностики, кабинет функциональной диагностики, физиотерапевтическое отделение, кабинет профилактики, урологический кабинет, отоларингологичекий кабинет, неврологический кабинет, офтольмологический кабинет, эндокринологический кабинет, инфекционный кабинет, терапевтическое отделение, кардиологический кабинет, хирургический кабинет, клинико – диагностическая лаборатория, рентгеновский кабинет, процедурный кабинет, кабинет лечебной физкультуры.

Главный врач: организует всю работу учреждения; несет полную ответственность за его состояние и состояние трудового коллектива; представляет учреждение во всех учреждениях и организациях; издает приказы по учреждению в соответствии с трудовым законодательством, принимает и увольняет работников; принимает меры поощрения и налагает взыскания на работников учреждения; открывает в банках счета учреждения.

Замы главного врача: оперативно подчиняются главному врачу; -осуществляют руководство эксплутационной деятельностью; организует обучение медперсонала с целью повышения их квалификации.

Организационную структуру управления учреждением «городская поликлиника №21» можно представить в виде следующей схемы:

| Главный врач |

|

|

|

| |||||||||||||||||||||||||

|

|

|

|

| ||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||

| Зам. главного врача по лечебной части | Зам. главного врача по клинико-экспертной работе | Зам. главного врача по организационно-методической работе | Зам. глав. врача по админи-стративно-хозяйственной части |

| Бухгалтерия | ||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

| Стационар | Поликлиника | Общебольничное подразделение | Архивно-хозяйственное подразделение |

|

|

| |||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

| Вспомогатель ное подразделение |

|

|

|

|

|

|

|

| |||||||||||||||||||||

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

Рис. 1. Организационная структура управления учреждением «Городская поликлиника № 21»

Главный бухгалтер: осуществляет учет средств учреждения и хозяйственных операций с материальными и денежными ресурсами; устанавливает результаты хозяйственной финансовой деятельности учреждения; разрабатывает штатное расписание (Приложение 2); составляет годовые, квартальные и месячные планы по труду и заработной плате и осуществляет контроль за их выполнением; разрабатывает мероприятия по их производительности труда, внедрению прогрессивных систем заработной платы.

Экономист: возглавляет подготовку проектов перспективных и годовых планов; обеспечивает доведение утвержденных планов до структурных подразделений; обеспечивает проведение экономического анализа всех видов деятельности учреждения и своевременную разработку мероприятия по эффективному использованию материальных, трудовых и финансовых ресурсов, ускорению роста производительности труда, снижению себестоимости продукции, повышению рентабельности производства, увеличению финансовой отдачи и прибыли, устранению потерь и нерациональных расходов.

Все остальные службы и отделы работают согласно должностной инструкции, разработанной поликлиникой, четко знают свои функциональные обязанности, специализируются в работе.

Основными программами медучреждений являются программы амбулаторно-поликлинического обслуживания и стационарного обслуживания.

Здесь можно выделить следующие виды деятельности: лечебно-диагностические приемы врачей, диагностические исследования, лечебные процедуры; помощь на дому; экстренная медицинская помощь; смотры, консультации и другие профессиональные услуги врачей специалистов, оформление больничных листов, рецептов на приобретение лекарственных препаратов; леченые процедуры с использованием современных методов терапии, включая электро и лазеротерапию, ультразвук, бальнеологические процедуры, ЛФК, массаж, мануальную терапию, рефлексотерапию и другие; инструментальная диагностика, включая рентгенологические, электрографические, ультразвуковые, эндоскопические и прочие современные методы; лабораторные исследования, включая общеклинические, биохимические, гематологические, серологические, бактериологические, гормональные, иммунологические и другие; медобслуживание, проводимое с целью оформления справок для получения водительских прав, разрешения на ношение оружия, санаторно-курортные карты, санитарные книжки и другие.

Вызов врача на дом. Данный вид медицинских услуг осуществляется для снятия острых состояний, консультаций и проведения необходимых медицинских осмотров в случаях, не позволяющих клиенту по состоянию здоровья самостоятельно посетить поликлиническое лечебное учреждение.

Скорая медицинская помощь. В бригаду скорой помощи входят три человека: водитель, врач и фельдшер. Самое важное – это оказание экстренной медицинской помощи клиенту.

В программу стационарного обслуживания входит экстренная госпитализация или экстренная и плановая госпитализация, а также профилактическая госпитализация.

Поликлиника осуществляет следующие виды деятельности: первичная медико-санитарная помощь; амбулаторно-поликлиническая помощь; стационарная помощь; санитарно-гигиеническое воспитание населения и пропаганда здорового образа жизни; деятельность по обеспечению гражданской обороны и медицины катастроф; финансово-хозяйственная деятельность; фармацевтическая деятельность.

Амбулаторно-поликлиническая помощь, оказывается, по следующим профилям:

· терапевтический;

· хирургический;

· педиатрический;

· офтальмологический;

· фтизиатрический;

· дерматовенерологический;

· рентгенологический;

· физиотерапевтический;

· ультразвуковой и функциональной диагностики;

· планирование семьи;

· планирование и организация профилактических прививок; диспансеризация населения;

· профилактические осмотры;

· медицинские освидетельствования;

· реабилитационная помощь; лабораторная диагностика.

Стационарная помощь осуществляется по следующим направлениям: терапевтическое; хирургическое; педиатрическое; инфекционное; реабилитационное; отоларингологическое; офтальмологическое.

ХАРАКТЕРИСТИКА ПЕРСОНАЛА УЧРЕЖДЕНИЯ

Фактически на конец 2009 года по «Городской поликлинике №21» больнице число работающих составило 331 человек.

Таблица 1. Анализ штатной численности персонала учреждения «Городская поликлиника №21» на 2009 г.

| Показатели | Данные по численности персонала за 2009 г. | Численность по штатному расписанию | Отклонение | |||

| 1 | 2 | 3 | 4 | |||

| Среднесписочная численность персонала, всего чел. | 331,25 | 263,75 | 67,5 | |||

| В том числе: |

| |||||

| Врачи | 81,75 | 72,25 | 9,5 | |||

| Средний мед. персонал | 170 | 124,5 | 45,5 | |||

| Младший мед. Персонал | 41,25 | 28,5 | 12,75 | |||

| Административно – хозяйственный персонал | 38,25 | 38,5 | -0,25 | |||

Анализ штатной численности персонала выявил тенденцию роста фактической численности персонала по сравнению со штатной численностью, это говорит о том, что в действительности работает больше человек, чем утверждено в штатном расписании.

Врачей фактически работает на 9,5 % больше, чем заявлено в штатном расписании. Среднего медицинского персонала на 45,5% больше; младшего медицинского персонала на 12,75% больше, а административно – хозяйственного персонала на оборот работает меньше, чем в заявлено в штатном расписании на 0, 25 %.

Рис. 1. Анализ штатной численности персонала учреждения «Городская поликлиника №21» на 2009 г.

Структура соответствует штатному расписанию.

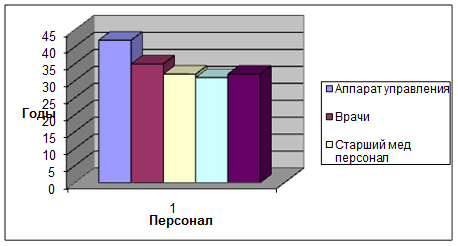

Средний возраст работников «Городской поликлиники №21» по категориям составляет:

Аппарат управления – 42 года.

Врачи –35 лет.

Средний медицинский персонал – 32 лет.

Младший медицинский персонал – 31 года.

Прочий персонал – 32 года.

Рис. 2. Средний возраст персонала «Городской поликлиники №21»

218 человек, занятых в учреждении имеют высшее образование, что составляет 65,86% к общей численности работающих. Из них:

· медицинское 16,58%

· немедицинское 1,01%

113 человек – среднее специальное образование. Из них:

· медицинское 48,24%

· немедицинское 7,54%

Анализируя структуру и движение персонала в учреждении можно сделать вывод:

· укомплектованность персоналом на 2009 год составляет 100%.

· 34,14% специалистов имеют среднее специальное, 65,86% высшее образование, что говорит о высоком потенциале организации, возможности дальнейшего повышения конкурентоспособности в данной отрасли.

· средний возраст персонала указывает на его устаревание, что в учреждениях здравоохранения не редкость, а правило.

АНАЛИЗ ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЯ

Основой анализа является система показателей и аналитических таблиц. Экономический потенциал может быть охарактеризован двояко. С позиции имущественного положения и с позиции финансового положения.

Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны: нерациональная структура имущества, ее некачественный состав могут привести к ухудшению финансового положения, тем самым, ухудшая как материально-техническую базу предприятия, так и финансового положения медицинских работников.

Устойчивость финансового положения учреждения в значительной степени зависит от целесообразности к правильности вложения финансовых ресурсов в активах, и в первую очередь от соотношения основного и оборотного капитала. Активы динамичны по своей природе.

По данным, приведенным в смете (Приложение 4), имущественное положение учреждения может быть охарактеризована следующим образом.

Таблица 2. Смета «Городская поликлиника №21» на 2009 г.

| № п.п | Наименование показателя | Код строки | Код по КОСГУ | Всего расходов (руб.) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Заработная плата | 001 | 211 | 20 667 622,53 |

| 2 | Персонифицированные адаптационные выплаты | 002 | 211 | 507 765,44 |

| 3 | Прочие выплаты | 003 | 212 | 0 |

| 4 | Начисления па выплаты по оплате труда | 004 | 213 | 5 414 917 |

| 5 | Начисления на адаптационные выплаты | 005 | 213 | 133 034,56 |

| 6 | Услуги связи | 006 | 221 | 0 |

| 7 | Транспортные услуги | 007 | 222 | 0 |

| 8 | Коммунальные услуги | 008 | 223 | 0 |

| 9 | Прочие работы, услуги | 017 | 226 | 250 000 |

| 10 | Прочие расходы | 023 | 290 | 0 |

| 11 | Увеличение стоимости основных средств | 024 | 310 | 120 000 |

| 12 | Увеличение стоимости материальных запасов | 026 | 340 | 2 250 255 |

| 13 | В том числе: -питание | 027 | 340 (307) | 0 |

| 14 | -медикаменты | 028 | 340 (308) | 1 720 352,78 |

| 15 | -медикаменты (расходные материалы) | 029 | 340 (312) | 474 902,22 |

| 16 | -мягкий инвентарь | 030 | 340 (311) | 55 000 |

| 17 | Прочие расходы | 031 | 340 (000) | 0 |

| Итого: | 29 343 594,63 | |||

В поликлинику средства на содержание поступают из трех источников финансирования: бюджет, территориальные источники (добровольные поступления от граждан и организаций, поступления за платные услуги и др.).

Средства, поступающие в поликлинику, учитываются на отдельных счетах: бюджетно-расчетном счете; из фонда ОМС – на счете фонда медицинского страхования; из внебюджетных источников – на спец. счете.

Для целесообразного распределения денежных средств, составляются сметы на год по каждому источнику отдельно. По окончании года, в соответствии со структурой, составляются отчеты: по бюджету; по фонду ОМС; по спецсчету.

Отчет об исполнении сметы доходов и расходов по бюджетным средствам представляется в райфинотдел по окончании отчетного периода (полугодие, 9 месяцев, год) по форме 2.

Для правильной организации выполнения работ и подготовки кадров существует квалификационное разделение труда.

Оно связано с наличием работ разной сложности, с необходимостью отделения простых мало квалифицированных работ от сложных, выполнение которых требует от рабочего больших знаний и навыков.

Состав работников по категориям, профессиям, специальностям и квалификации постоянно изменяется и совершенствуется, а по мере технического процесса и повышения общего культурного уровня населения повышается квалификационный уровень работающих, появляются новые профессии, растет удельный вес АУП.

Из года в год увеличивается число работников, вовлекаемых во все виды производственного обучения, однако в связи с техническим прогрессом, с внедрением нового оборудования и приборов, с усложнением технологии потребность в кадрах не уменьшается. Происходит быстрый закономерный рост числа АУП и квалификационных рабочих. Состав специалистов-практиков систематически улучшается в результате переподготовки, повышения технического уровня, вовлечение их в систему вечернего и заочного обучения.

Характерной чертой производства является материальное и моральное поощрение труда. Материальное стимулирование оказывает огромное влияние на повышение производительности труда, на рост культурно-технических кадров и планомерное их распределение по районам страны, по отраслям народного хозяйства, учреждениям, рабочим местам и должностям. Следовательно, оплата труда должна соответствовать ряду принципов. Так, темпы роста производительности труда должны опережать темпы роста заработной платы. Только так создаются условия для расширенного воспроизводства. Неоправданный рост заработной платы не привести к резкому ухудшению соотношения между темпами роста средней заработной платы и производительностью труда. Далее, необходимо не допускать уравнительной оплаты труда, т.к. этим сдерживается инициатива, тормозится производительность труда. Оплата труда должна находиться в полном соответствии с его результатами, с количеством и качеством созданной продукции, проделанной работы. Оплата труда должна являться стимулом для повышения квалификации труда и теоретического уровня.

Учет труда и заработной платы должен способствовать повышению трудовой активности работников, лучшему использованию средств производства и рабочего времени, неуклонному росту производительности труда.

Для выполнения задач, стоящих перед учетом труда и заработной платы, необходимо вести точный учет личного состава учреждения, затраченного рабочего времени, количества и качества выполненной работы, обеспечить правильный расчет и своевременную выплату заработной платы рабочим и служащим и организовать строгий контроль над расходованием фонда заработной платы.

Для того чтобы иметь сведения о расходуемом рабочем времени, в ДЦРБ организован табельный учет. Табельным учетом называется ежедневная регистрация времени пребывания на работе, невыходов, опозданий каждого работника учреждения. Табельный учет должен обеспечивать контроль над своевременной явкой и уходом рабочих и служащих на работу и с работы, за их нахождением на своих рабочих местах в течение рабочего дня. Табельный учет должен выявлять нарушения трудовой дисциплины и влиять на размер заработной платы.

Оплата труда сотрудников поликлиники производится на основе единой тарифной сетки.

Система оплаты труда зафиксирована в положении, разработанном на основании постановления Правительства РФ от 14 декабря 1992 года № 785 «О дифференциации в уровне оплат труда работников бюджетной сферы на основе единой тарифной сетки», в соответствии с действующим законодательством РФ и приказа № 48 от 24.02.1998 года «Об оплате труда работников здравоохранения РФ».

Положение предусматривает единые принципы оплаты труда работников учреждений здравоохранения, находящихся на бюджетном финансировании на основе единой тарифной сетки и состоит из тарифных окладов (ставок), а также выдает компенсацию стимулирующего характера, то есть квалификация работников и сложность выполняемых ими работ учтены в размерах окладов (ставок), определяемых на основе единой тарифной сетки.

1. Общие положения.

1.1. Положение о тарифной системе оплаты труда (в дальнейшем Положение) распространяются на всех работников центральной районной больницы.

1.2. Положение вводится для взаимосвязи системы оплаты труда работников с конечными результатами работы коллектива.

1.3. Размер тарифной ставки (оклад) первого разряда устанавливается Правительством РФ.

Ставки и оклады работников остальных разрядов единой тарифной сетки устанавливаются путем умножения тарифной ставки (оклада) первого разряда на соответствующий тарифный коэффициент.

2. Общий фонд заработной платы образуется ежемесячно по утвержденному нормативу в зависимости от штатного расписания.

2.1. Норматив на заработную плату доводится экономистом до главного врача центральной районной больницы на год с разбивкой по кварталам.

2.2. Фонд заработной платы для распределения между работниками по тарифной системе формируется по остаточному принципу: из общего фонда заработной платы исключаются гарантированные выплаты, предусмотренные ТК Российской Федерации и Коллективным договором.

3. Соотношение в оплате труда разного качества.

3.1. Оклады по должностям медицинским и фармацевтическим устанавливаются по 18 разрядам единой тарифной сетки с учетом наличия квалификационной категории, ученой степени, почетного звания. Специалистам, работающим на селе, устанавливаются повышенные 25% оклада (ставки) по сравнению с окладом (ставками) специалистов, занимающихся этими видами деятельности в городских условиях.

3.2. Работникам учреждений здравоохранения, в том числе водителям санитарного автотранспорта доплата за работу в ночное время производится в размере 50% часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время.

Медицинскому персоналу, занятому оказанием экстренной, скорой неотложной помощи доплата за работу в ночное время производится в размере 100% часовой тарифной ставки (должностного оклада). Ночным считается время с 22 часов до 6 часов утра.

3.3. Работникам учреждений здравоохранения могут устанавливаться доплаты к должностным окладам (тарифным ставкам), за совмещение должностей (профессий) расширение зоны обслуживания, увеличение объема выполняемых работ (Приложение 3).

РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В «ГОРОДСКАЯ ПОЛИКЛИНИКА №21 »

Дата: 2019-05-29, просмотров: 404.