Основными задачами анализа финансовых результатов деятельности предприятия являются:

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

выявление резервов увеличения объемов реализации продукции и суммы прибыли;

оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов [35,573].

Основными источниками информации при анализе реализации продукции и прибыли являются накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету 90, 91 и 99, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы плана экономического и социального развития предприятия.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Анализ балансовой прибыли проводится в разрезе ее слагаемых (горизонтальный и вертикальный анализы), что позволяет выявить направления поиска резервов при детализации и углублении анализа, а так же определить влияние основных факторов на изменение балансовой прибыли. Все факторы, влияющие на величину балансовой прибыли, можно сгруппировать по нескольким направлениям (уровням глубины анализа) на основе различных принципов [28, с. 246].

Первая группа факторов (первый уровень анализа) определяется источниками формирования балансовой прибыли. Основные факторы, влияющие на балансовую прибыль:

прибыль от реализации продукции (работ, услуг),

прибыль от прочей реализации,

финансовый результат от внереализационных операций.

Вторая группа факторов (второй уровень глубины анализа) определяется изменением элементов формирования каждого слагаемого прибыли.

Третья группа объединяет факторы научно-технического порядка, определяющие изменение объема и себестоимости продукции. Это изменение конструкции изделий, технологического процесса производства, техники, организации производства и труда.

Оценив структурные составляющие балансовой прибыли и выяснив, за счет, какого элемента балансовой прибыли идет ее прирост или уменьшение, необходимо для принятия конкретных мер рассмотреть, какие изменения происходят внутри каждой составляющей. Поскольку основным элементом балансовой прибыли является прибыль от реализации продукции (работ, услуг), то, прежде всего, анализируют ее.

Прибыль от реализации продукции (работ, услуг) составляет основную массу балансовой прибыли и определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов и затратами на производство и реализацию.

В ходе анализа целесообразно сравнить темпы роста выручки от реализации (без НДС и акцизов) и себестоимости реализованной продукции с тем, чтобы выявить, соблюдалось ли на предприятии условие оптимизации прибыли. Условием оптимизации прибыли от реализации продукций является превышение темпов роста выручки от реализации над темпами увеличения затрат на реализацию продукции [30, с. 187].

Прибыль от реализации в целом по предприятию зависит от четырех факторов: объема реализации продукции (Vрп); ее структуры (УД); себестоимости (С) и уровня среднереализационных цен (Ц) [26, с. 373].

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратной пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом ценных подстановок, используя данные, приведенные в таблице 1.1.1

Таблица 1.1.1 Исходные данные для факторного анализа прибыли от реализации продукции

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации продукции за вычетом НДС и других отчислений от выручки (ВР) | ВРп | ВРпф | ВРф |

| Полная себестоимость реализованной продукции (ПС) | ПСп | ПСпф | ПСф |

| Прибыль от реализации продукции (П) | Пп | Ппф | Пф |

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

∆П = Ппф – Пп.

Чтобы найти влияние только объема продаж (Vрп), необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции (Вп) в оценке по плановой себестоимости или в условно-натуральном исчислении и результат разделить на 100.

Вп = (Vрп. ф - Vрп.п) * 100 – 100%,

где Vрп. ф – объем реализации в условно-натуральном измерении по факту;

Vрп.п – объем реализации в условно-натуральном измерении по плану.

∆П.(Vрп) = Пп * Вп % : 100.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

∆Пуд = ∆П - ∆П(Vрп).

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

∆Пс = ПСпф – ПСф.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

∆Пц = ВРф – ВРпф.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической [35, с. 579].

Финансовые результаты деятельности предприятия в значительной степени зависит и от прибылей (убытков), не связанных с реализацией продукции .

Это прибыль (убыток) от долевого участия в совместных предприятиях; прибыль (убыток) от сдачи в аренду земли и основных средств; полученные и выплаченные пени, штрафы и неустойки; убытки от стихийных бедствий и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок [38, с. 317].

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушение договорных обязательств были предъявлены поставщикам соответствующие санкции.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой политикой государства и т.д.

В заключении анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции [23, с. 327].

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателями хозяйственных и финансовых операций существует система показателей рентабельности.

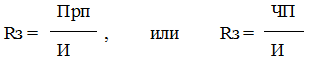

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект [34, с. 102].

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг (Прп) или чистой прибыли (ЧП) на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько копеек прибыли имеет предприятие с каждого рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

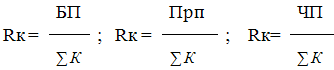

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли (БП) к среднегодовой стоимости всего инвестированного капитала ∑К или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации [31, с. 589].

Резервы повышения уровня рентабельности группируются по трем направлениям:

Снижение себестоимости единицы отдельных видов продукции за счет уменьшения материалоемкости, трудоемкости, сокращения административно-управленческих расходов, увеличения фондоотдачи.

Увеличение доходности (прибыли от реализации продукции) предприятия за счет роста объемов производства и реализации, а так же улучшения структуры и качества продукции.

Увеличения конечной балансовой прибыли в результате снижения себестоимости реализованной продукции и устранения потерь от прочей реализации и внереализационных операций.

Резервы роста прибыли и уровня рентабельности практически неиссякаемы, поскольку не останавливается развитие науки и техники, постоянно совершенствуются формы и методы организации производства и труда. В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250].

Дата: 2019-04-23, просмотров: 422.