Рис. 3.

К концу I квартала 1999 г. вследствие увеличения убытков банковской системы совокупные фонды составляли лишь 75% уровня возможных потерь. Однако во II квартале наметилась тенденция к росту их соотношения в основном за счет сокращения накопленных убытков, в результате чего во втором полугодии 1999 г. величина фондов вновь превысила объемы потерь. Однако не все фонды банков предназначены и могут быть использованы для компенсации потерь. В частности, на начало 1998 г. совокупная величина резервных фондов, прямое назначение которых - компенсировать потери, составляла лишь 17% всех фондов, в то время как фонды экономического стимулирования и производственного и социального развития - около 70%. С середины 1999 г. доля резервных фондов в общем объеме банковских фондов устойчиво находилась на уровне 15%.

Защищенность средств клиентов характеризуется отношением собственных средств банков к привлеченным (см. рис.4). Этот показатель до кризиса был достаточно высоким - на начало 1998 г. он равнялся 22,7%. В странах Восточной Европы (Польше, Венгрии, Чехии) значение данного коэффициента колеблется в пределах 15-20% (в развитых странах оно еще ниже). Однако в ходе кризиса величина этого показателя снизилась почти вдвое (до 11,9%) и немного возросла к концу 1999 г. - до 13%.

Собственные средства банков и их отношение к привлеченным средствам..

Рис. 4.

Кризис ослабил интерес банков к приобретению недвижимости. В результате этого, а также увеличения объемов уставного капитала коэффициент иммобилизации капитала (отношение величины уставного капитала к имуществу банков) возрос к концу 1999 г. до 1,9 против 1,07 на начало августа 1998 г. Вот почему можно высказать определенные сомнения в правильности решения Банка России, позволившего собственникам банков осуществлять взносы в их уставные фонды путем передачи зданий. Очевидно, такое решение способствует улучшению количественных показателей капитализации банков, но ведет к ухудшению качества капитала.

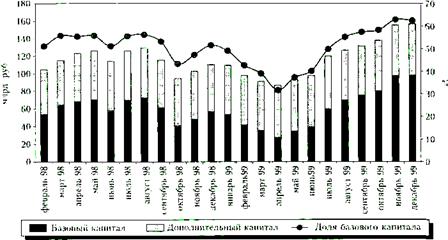

В 1999 г. произошло заметное увеличение уставного капитала российских банков: за 11 месяцев он возрос более чем на 40 млрд. руб. (около 0,9% ВВП), при этом 10 млрд. руб. внесло государство. Если исключить крупные разовые операции, темп прироста уставного капитала составляет 0,1-0,15% ВВП в квартал, что соответствует темпу прироста уставного капитала непосредственно перед кризисом.

Перспективы получения прибыли банками выглядели в 1999 году достаточно оптимистичными. По итогам трех кварталов 1999г., чистые убытки всей банковской системы составили примерно 2 млрд. руб. Если исключить из рассмотрения несколько убыточных банков, фактически являющихся банкротами (крупнейший из них - СБС-Агро), то, напротив, банковский сектор получил прибыль в 25-30 млрд. руб. Таким образом, даже с учетом неизбежных затрат, связанных с банкротством ряда крупных банков, российская банковская система способна в ближайшие годы зарабатывать и капитализировать 0,5-1% ВВП в год.

Вместе с тем вызывает сомнение устойчивость доходов российских банков. В частности, очевидно преобладающее значение валютной переоценки, о которой говорилось выше. В то же время процентная маржа, хотя и становится положительной, остается на очень низком уровне (см. табл. 4 )..

Оценка основных доходов банков

(в % к ВВП)

Таблица 4

| 1996 г. | 1997 г. | 1998 г. | 1999 г. | |

| Чистый процентный доход. | -0,19 | -0,10 | -0,24 | -0,12 |

| Чистый доход по ценным бумагам. | 3,32 | 1,86 | 0,04 | 0,70 |

| Чистый доход по валютным операциям. | 0,15 | 0,15 | 1,65 | 1,29 |

| Чистый доход по прочим операциям. | -1,63 | -1,10 | -2,50 | -2,10 |

| Прибыль, всего : | 1,65 | 0,81 | -1,04 | 0,11 |

Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности по всем видам банковских операций снизился. При принятых макроэкономических гипотезах восстановление банковских активов до уровня 1998 г. займет 4-5 лет, так как получать доходы от кредитования предприятий значительно сложнее, чем от операций с государственными ценными бумагами.

Дата: 2019-05-29, просмотров: 371.