В мае 1998 г. начали ощутимо проявляться слабости банковской системы, накопленные в последние годы и усугубленные колебаниями на финансовых рынках. 8 мая ЦБР ввел временную администрацию в Токобанке, который был одним из крупнейших российских заемщиков на Западе.

Наиболее характерными проявлениями майской "волны" финансового кризиса стали "взлет" доходности по государственным ценным бумагам до 80% и падение фондовых индексов более чем на 40%. В результате снизились суммарные вложения банков в ГКО, что объяснялось усилившимся оттоком средств нерезидентов с рынка, радикальными действиями Минфина, отказавшегося размещать новые выпуски ГКО по повышенной доходности, и ужесточением с 1.07.98 г. требований ЦБР к первичным дилерам.

Вследствие падения цен на вторичном рынке государственных ценных бумаг в конце мая - начале июня балансовые убытки от переоценки составили 20% совокупного капитала банковской системы. По итогам II квартала только шесть банков из первых тридцати показали балансовую прибыль. Суммарная прибыль банковской системы с учетом итогов деятельности за предыдущее время упала практически до нуля.

Влияние резкого падения котировок российских акций на банковскую систему выразилось в росте пролонгированных/невозвращенных кредитов от дочерних организаций, специализировавшихся на операциях на фондовом рынке. Поскольку большая часть акций, приобретаемых инвестиционными банками, регистрировалась на оффшорные компании, основные балансовые убытки от снижения котировок российских акций также оказались за пределами России, что позволяло в определенной степени маскировать реальное положение дел в банковской сфере.

В результате действий банков-операторов срочного рынка стал дестабилизироваться курс на валютной бирже. Банки, имевшие незакрытые позиции по валютным форвардам и фьючерсам, были вынуждены покупать валюту в день исполнения контракта, что определяло их заинтересованность в низком биржевом курсе. Начиная с апреля объемы биржевых торгов по долларам США в день расчета по срочным сделкам (15-го числа каждого месяца) достигали максимальных значений. В конце мая котировки валютных контрактов с поставкой в октябре-ноябре превысили верхний уровень валютного "коридора" ЦБР, что свидетельствовало о предположениях участников рынка относительно возможности девальвации рубля.

Многие российские банки заявили об отказе выполнять предстоящие обязательства по форвардным сделкам. Критический характер ситуации усилился вследствие того, что суды расценивали данный вид операций как сделки-пари и отказывали в судебной защите при выдвижении исков. Уже к июлю было начато около 10 судебных процессов, где в исковых случаях банки, столкнувшиеся с неплатежами по форвардным контрактам, оказались не в состоянии отстоять свои права в споре с нарушившими обязательства контрагентами. Участники рынка стали практиковать досрочное исполнение сделок, предпочитая нести текущие потери и оградить себя от значительных убытков в будущем.

Начиная с июня банки усилили давление на валютные резервы ЦБР. Индикатором их поведения служил устойчивый рост усредненной открытой валютной позиции, отражающей превышение банковских активов в иностранной валюте над валютными пассивами. Покупка валюты осуществлялась банками в основном для трех целей: 1) исполнения клиентских поручений, в том числе от нерезидентов, выводящих средства из российских ценных бумаг и из России в целом; 2) погашения собственных иностранных обязательств (в основном по кредитам); 3) осуществления инвестиций в ожидании возможной девальвации рубля. При этом банки легко обходили нормативные ограничения ЦБР, регулирующие размер открытой валютной позиции. Наряду с использованием фиктивных экспортно-импортных контрактов ими применялись более простые схемы, не изменявшие величину открытой валютной позиции .В частности, банки покупали доллары США за рубли и в тот же день размешали валюту на депозит в иностранном банке. Также применялись варианты с использованием конверсионных операций “ доллар США / немецкая марка “.

Кроме того, банки переводили в валюту те средства, которые поступали от погашения государственных облигаций. Сложилась парадоксальная ситуация, когда банки все вместе были крайне заинтересованы в устойчивости рубля в пределах установленного ЦБР "коридора", но каждый в отдельности объективно играл против рубля.

"Вымывание" рублевой ликвидности в банковской системе отразилось в периодических скачках процентных ставок на рынке межбанковского кредитования

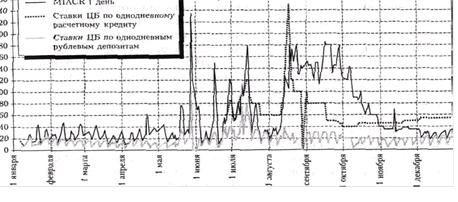

Ставки по кредитным и депозитным операциям " overnight " в 1998 году.

Рис. 2.

* Ставка MIACR (Moscow Inter Bank Actual Rate) рассчитывается как средне-

взвешенная по объемам фактических сделок по предоставлению межбанковских кредитов коммерческими банками. Статистика по предоставлению ЦБР однодневных расчетных кредитов до 25 июня 1998 г. не публиковалась.

Первый "взлет" доходности по однодневным МБК пришелся на конец мая. После решительных действий ЦБР и правительства ставки достаточно быстро вернулись в приемлемые рамки, однако меры денежных властей не заставили банковский сектор отказаться от валютных предпочтений. Дестабилизация рынка ГКО разрушила единственную схему межбанковского кредитования, позволявшую до сих пор избегать повышенного кредитного риска - кредитование под залог государственных ценных бумаг. В сложившихся условиях испытываемый банками недостаток рублевых средств стал полностью определять динамику рынка МБК. Начиная с середины июня процентные ставки по межбанковским кредитам демонстрировали устойчивый повышательный тренд, который в двадцатых числах июля сменился на противоположный при фактическом отсутствии сделок. Падение объемов межбанковского кредитования в большей степени отразилось на состоянии банков-основателей БПГ, зависевших от рынка МБК сильнее, чем другие коммерческие банки. Уже к началу июля среди стабильных участников рынка МБК оставался один Сбербанк, кредиты которого частным банкам во все большей степени рассматривались как форма государственной поддержки.

Рост объемов валютного кредитования, отмечавшийся вплоть до августа, и изменение пропорций кредитного портфеля в пользу валютных кредитов повышали риск их невозврата в случае резкого обесценения национальной валюты. Длительность сроков выданных кредитов создавала значительный дисбаланс между растущими неликвидными валютными активами и краткосрочными обязательствами перед нерезидентами, требовавшими погашения.

Снижение иностранных пассивов в июле на 0,9 млрд. долл. свидетельствовало об изменившемся поведении зарубежных кредиторов, которые предпочитали в лучшем случае отказаться от пролонгации, а в худшем - досрочно отозвать предоставленные кредиты. По оценке Института международных финансов (Institute of International Finance ), накопленные российскими банками обязательства перед нерезидентами (даже без учета форвардных контрактов) к концу июня составляли 16 млрд. долл., из которых 13,8 млрд. долл. - краткосрочных. Иностранные кредитные ресурсы привлекали в основном 130-140 коммерческих банков. Объем межбанковских кредитов, предоставленных нерезидентами, превышал 12 млрд. долл., из них около 60% (7,1 млрд. долл.) приходилось на 20 российских банков - наиболее активных заемщиков и более 30% составляли внешние кредиты дочерним иностранным банкам в России.

Дата: 2019-05-29, просмотров: 364.