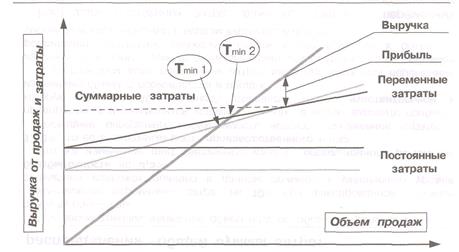

Управленческая форма отчета о прибылях и убытках предназначена для суммирования и анализа основных показателей предприятия. Она помогает выявить степень предпринимательского риска и создать базу для разработки бизнес стратегии на следующий отчетный период. Данная форма применяется как для анализа структуры затрат, так и для анализа деятельности предприятия в течение некоторого отчетного периода.

Для анализа деятельности предприятия определяются объемы выручки, переменных затрат, постоянных затрат и прибыли за отчетный период. Они служат базой для определения изменения предпринимательского риска и операционного рычага, который в свою очередь является основой для определения стратегии предприятия. При высоком уровне операционного рычага и соответственно высоком уровне предпринимательского риска, наилучшей стратегией будет сильное увеличение продаж, даже путем дополнительных затрат или снижением цены товара. При среднем уровне операционного рычага, следует придерживаться выбранной стратегии и сосредотачиваться на имеющемся рынке и на улучшении качества продукции. В данном случае не следует вести агрессивной политики по расширению рынка, так как она не принесет значительного увеличения прибыли. В случае с низким операционным рычагом компании следует проанализировать выпускаемую продукцию и отказаться от наименее эффективной или перераспределить больше издержек с переменных на постоянные.

Так же управленческая форма отчета о прибылях и убытках используется для анализа влияния структуры затрат на операционный рычаг. Как известно, иногда существует возможность перенесения части переменных издержек в разряд постоянных, и наоборот, например, когда менеджерам по продажам устанавливаются фиксированные оклады вместо уплаты комиссионных от объемов продаж, или когда управленческому персоналу устанавливают структуру оплаты не 100% фиксировано, а 50% фиксировано и 50% от выполнения плана. Данное перераспределение затрат отражается на величине операционного рычага, что влияет на предпринимательский риск и на дальнейшую стратегию предприятия. Рассмотрим конкретный пример по перенесению части переменных издержек на постоянные.

| Тыс.руб. | Первый вариант | Второй вариант | Отклонение. % |

| Продажи | 3,000,000 | 3,000,000 | 0 |

| Затраты | |||

| Переменные затраты | 1,920,000 | 1,728,000 | -10.0 |

| Вклад на покрытие | 1,080,000 | 1,272,000 | 17.8 |

| Постоянные затраты | 876,000 | 1,068.000 | 21,9 |

| Суммарные затраты | 2,796,000 | 2,796,000 | 0.0 |

| Прибыль | 204,000 | 204,000 | 0.0 |

| Точка безубыточности | 2,433,333 | 2,518,868 | 3.5 |

| Уровень операционного рычага | 5.29 | 6.24 | 17.8 |

| Запас финансовой прочности, % | 18.9 | 16.0 | -15.1 |

Сравнение точек безубыточности для двух вариантов

Для рассмотренных вариантов объем продаж, общие затраты, а, значит, и прибыль одинаковы:

Уменьшение переменных затрат на 10% при фиксированной величине суммарных издержек привело в данном примере к увеличению уровня безубыточности на 3,5%, что повлияло на уменьшение финансовой прочности на 15,1%. Это же изменение дает увеличение уровня операционного рычага на 17,8%, то есть ощутимый рост производственного риска.

Увеличение производственного риска говорит о том, что предприятие стало более чувствительно к изменению объема реализации. То есть в данном случае даже незначительное снижение объемов реализации может привести к очень чувствительному снижению прибыли. Это говорит о том, что предприятие должно повышать объемы реализации путем снижения цены на продукцию или проведения агрессивной рекламной компании.

Подобным же образом анализируется деятельность предприятия за отчетный период.[x]

АНАЛИЗ БЕЗУБЫТОЧНОСТИ ДЛЯ ГРУППЫ ПРОДУКТОВ

Анализ безубыточности для группы продуктов производится в течение несколько этапов. Первый из них – это анализ данных, необходимых для оценки сложившегося положения и введения корректировок в планы. Второй шаг – это оценка предпринимательского риска. Третий – это изменение средневзвешенного коэффициента вклада на покрытие при изменении ассортимента продаж. Четвертый – это учет ограничивающих факторов. И заключительный шаг – это определение рационального сочетания продукции единого технологического цикла.

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы

Данный этап предназначен для выявления средних показателей вклада на покрытие, точки безубыточности, запаса финансовой прочности и операционного рычага для всего предприятия, а так же для каждого продукта в отдельности, выпускаемого на данном предприятии. Это помогает выявить убыточные и наименее перспективные продукты, убыточные, но перспективные продукты и продукты-лидеры в общей массе выпускаемых продуктов.

Наименее перспективные продукты характеризуются коэффициентами покрытия и коэффициентами операционного рычага близкими к нулю. Убыточные, но перспективные продукты характеризуются тем, что они имеют коэффициент вклада на покрытие превышающий средневзвешенный коэффициент по предприятию, но пока приносят убытки. Продукты-лидеры характеризуются значительной долей в объеме продаж и прибыли.

Рассмотрим пример ОАО «Фармацея» [xi]

· В целом объем продаж АО «Фармацея» находится выше уровня безубыточности, хотя продажа отдельных медицинских препаратов приносит убытки.

· Особое внимание следует обратить на выпуск двух продуктов - глюкозы и цитроглюкофосфата, имеющих коэффициенты вклада на покрытие близкие к нулю, то есть выручка от их реализации едва покрывает переменные затраты

· Если у предприятия нет возможности существенно увеличить объем выпуска и реализации этих препаратов, то следует рассмотреть, как вариант, возможность отказа от их производства

· Для других убыточных продуктов (гемодез 400 мл., изотонический раствор 200 мл. и реополиглюкин), имеющих относительно высокие значения коэффициента вклада на покрытие (0,526-0,532), значительно большие, чем средневзвешенный коэффициент по предприятию (0,461), разумным является увеличение объемов продаж даже, если это необходимо, при снижении цены

· Относительно низкий уровень постоянных затрат в целом по АО «Фармацея» (36% от совокупных затрат) и достаточный запас финансовой прочности определяют среднее для предприятия значение операционного рычага (2,97). Это означает, что увеличение выручки на 1% при сложившейся структуре продаж даст АО «Фармацея» около 3% увеличения балансовой прибыли.

· При достаточно высокой рентабельности снижение затрат только на 5% приводит к увеличению балансовой прибыли в целом по предприятию на 21%

· Продуктом-лидером на данный момент является пенецилин, продажа которого дает 68% выручки и 70% прибыли. Увеличение объема продаж только этого препарата на 1% дает рост балансовой прибыли в целом по предприятию на 2%

Дата: 2019-05-29, просмотров: 320.