Оглавление

ТЕОРИТИЧЕСКАЯ ЧАСТЬ.............................................................................................. 2

ВВЕДЕНИЕ.................................................................................................................... 2

ОСНОВНЫЕ ПОНЯТИЯ.............................................................................................. 3

Точка Безубыточности............................................................................................... 3

Вклад На Покрытие................................................................................................... 4

Расчет вклада на покрытие для конкретных продуктов.................................... 6

Запас Финансовой Прочности.................................................................................. 7

Операционный Рычаг................................................................................................ 7

Три составляющие Операционного Рычага.......................................................... 12

Изменение постоянных затрат............................................................................ 12

Изменение переменных затрат........................................................................... 13

Изменение Цены.................................................................................................. 14

Мультипликативный эффект.................................................................................. 15

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ............. 17

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы.......................................................................................... 19

Оценка Предпринимательского Риска.................................................................. 21

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж............................................................................................. 21

Учет Ограничивающих Факторов.......................................................................... 23

Определение Рационального Сочетания Продукции Единого Технологического Цикла 24

Выводы по Продуктовой Программе................................................................ 27

ПРАКТИЧЕСКАЯ ЧАСТЬ.............................................................................................. 29

Описание Структуры Затрат................................................................................... 29

Документы применяемые в анализе...................................................................... 30

Изменение Точки Безубыточности........................................................................ 30

Вклад на Покрытие.................................................................................................. 30

Запас Финансовой Прочности................................................................................ 31

Операционный Рычаг.............................................................................................. 31

Выработка Стратегии Действия на Следующий Год........................................... 31

АНАЛИЗ ПРОДУКТОВОЙ ПРОГРАММЫ............................................................ 33

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы.......................................................................................... 33

Оценка Предпринимательского Риска.................................................................. 33

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж............................................................................................. 34

Учет Ограничивающих Факторов.......................................................................... 35

Определение Рационального Сочетания Продукции Единого Технологического Цикла 36

ЗАКЛЮЧЕНИЕ................................................................................................................ 38

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ............................................................. 39

ССЫЛКИ:......................................................................................................................... 40

ТЕОРИТИЧЕСКАЯ ЧАСТЬ

ВВЕДЕНИЕ

В данной работе рассматривается не стандартный способ подхода к определению дохода и анализу структуры затрат. Достаточно часто доход определяют как состоящий из постоянных затрат, переменных затрат и прибыли, а в качестве определяющего фактора успеха предприятия выделяют прибыль. В данной же работе рассматривается подход к доходу как состоящему из переменных затрат и вклада на покрытие. Кроме этого здесь рассматриваются способы анализа производственной организации и её продуктовой программы с помощью коэффициентов определяемых из вклада на покрытие.

ОСНОВНЫЕ ПОНЯТИЯ

Точка Безубыточности

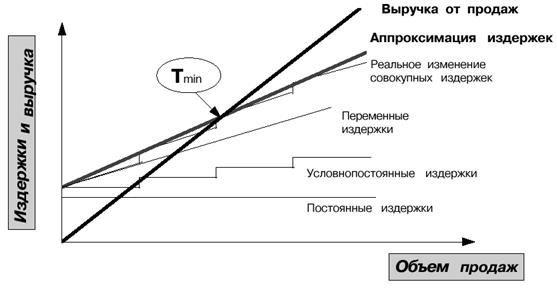

Точка безубыточности - это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли.

Объем продаж в точке безубыточности ( T min ) в стоимостном выражении равен:

|

где С пост - постоянные затраты

C перем - переменные затраты в точке безубыточности.1

В стоимостном выражении уровень безубыточности определяется по следующей формуле:

|

где V - объем продаж в стоимостном выражении

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:2

|

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж.3

|

При превышении данной точки предприятие начнет получать прибыль от каждой дополнительно проданной единицы товара. Но данная прибыль отличается от принятого для целей учета в российской бухгалтерии: в отличие от рассмотренного подхода, следуя традиционному отечественному учету, учетную прибыль дает продажа уже первой единицы товара.4

Вклад На Покрытие

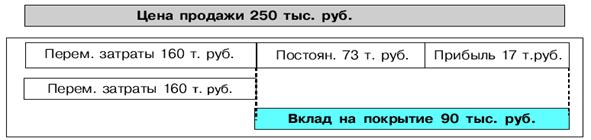

Традиционно, доход рассматривают состоящим из суммарных затрат и прибыли. Например, если доход равен 250 тыс. руб., то он состоит из суммарных затрат 233 тыс. руб. и прибыли 17 тыс. руб.

Так же существует другой метод определения дохода, который использует понятие вклада на покрытие. При данном подходе, доход рассматривают состоящим из переменных затрат и вклада на покрытие. Например, если доход равен 250 тыс. руб., то он состоит из переменных затрат 160 тыс. руб. и вклада на покрытие 90 тыс. руб.5

Вклад на покрытие постоянных затрат и формирование прибыли – это разность выручки от реализации продукции и переменных затрат на производство этой продукции.

При принятии решений, нацеленных на увеличение прибыли, необходимо стремиться к максимальному увеличению вклада на покрытие. 6

Ниже представлены другие формулировки для вычисления вклада на покрытие.

Или

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли.7

В точке безубыточности вклад на покрытие равен постоянным затратам.

|

Или

Т мин. – С * Т мин. = С пост.

где С - доля переменных затрат в цене единицы продукции

Т мин = С пост / ( 1 – С)

Величина (1- С) называется коэффициентом вклада на покрытие и показывает, какая доля в объеме продаж может быть использована для покрытия постоянных издержек и формирования прибыли.8

Запас Финансовой Прочности

Запас финансовой прочности – это предел безопасности. Другими словами это оценка дополнительного, то есть сверх уровня безубыточности, объема продаж.

Например, при объеме продаж 3000 и точке безубыточности 2433,3 запас финансовой прочности равен 18,9%. Это означает, что объемы производства и продаж могут снизиться на 18,9% прежде, чем будет достигнута точка безубыточности.10

Операционный Рычаг

Как известно, на предприятии существуют два вида затрат: переменные и постоянные. Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную контрибуцию, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост контрибуции от дополнительной единицы товара может выразиться в значительном скачкообразном изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема продаж. 11

То что прибыль изменяется быстрее чем объем реализации можно доказать с помощью формулы прибыли.

I = V*P – ( С пост + V* C перем ) => I = V*(P – C перем ) - С пост

Где I – прибыль

P – цена на единицу

По мере изменения объема производства в натуральном выражении контрибуция от единицы продукции (P – C перем) умноженная на изменение объема будет равна суммарному изменению прибыли. А так как в правой части равенства присутствует неизменная величина (С пост.), то процент изменения прибыли будет больше, чем процент изменения объема реализации.[i]

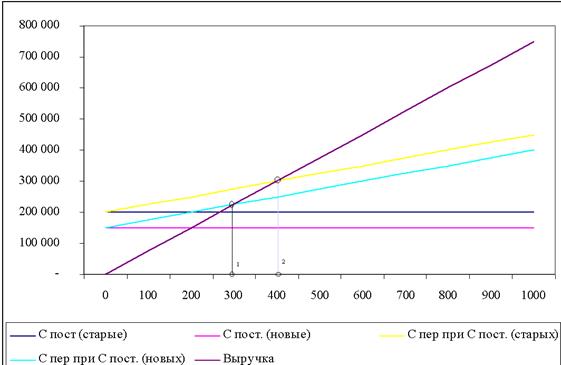

Изменение постоянных затрат

Если менеджеры могут значительно урезать статьи приходящиеся на постоянные затраты, к примеру, урезав накладные расходы, величину минимального безубыточного объема можно значительно снизить. Вследствие этого эффект ускоренного изменения прибыли начнет срабатывать на более низком уровне. [vi]

|

1 – новый минимальный объем безубыточности

2 – старый минимальный объем безубыточности

Уменьшение постоянных затрат на 25% с 200 т.р. до 150 т.р. привело к смещению точки безубыточности в лево на 100 шт. или на 25% с 400 шт. до 300 шт.

Как видно из рисунка снижение постоянных затрат – это прямой и эффективный способ уменьшить минимальный безубыточный объем, чтобы повысить прибыльность фирмы.

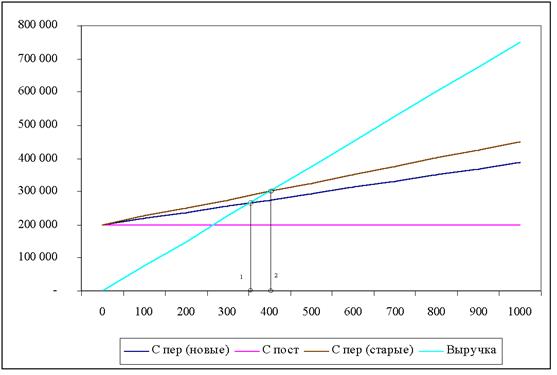

Изменение переменных затрат

Уменьшение прямых переменных затрат на производство приводит к увеличению контрибуции, которую приносит каждая дополнительная единица, что в свою очередь влияет на увеличение прибыли, а так же к смещению точки безубыточности. Уменьшение прямых переменных затрат может быть достигнуто с помощью перехода на новые более современные материалы производства или с помощью переориентации на поставщика, который предлагает менее дорогие комплектующие. [vii]

|

1 – новый минимальный объем безубыточности

2 – старый минимальный объем безубыточности

Как видно из рисунка 25% снижение переменных издержек, так же привело к увеличению прибыли и смещению точки безубыточности на 11% с 400 шт. до 356 шт. Как мы видим данное смещение менее значительно, чем при той же доли уменьшения постоянных затрат. Причина этому лежит в том, что снижение относится только к маленькой доле суммарных затрат на производство, так как в этом примере переменные затраты относительно не велики.

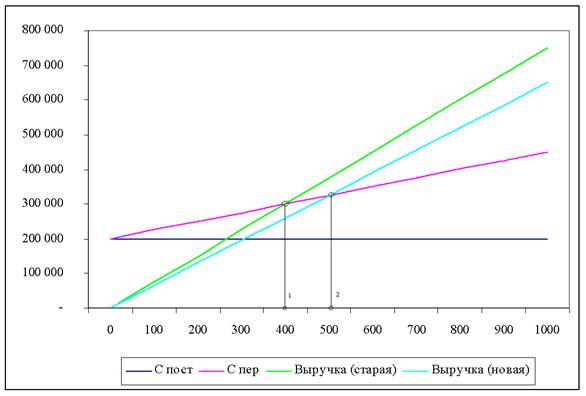

Изменение Цены

Если изменение постоянных и переменных затрат в большинстве случаев подконтрольны менеджменту, то изменение цены в большинстве случаев продиктовано требованием рынка. Изменение цены на продукцию обычно влияет на рыночное равновесие и прямо воздействует на объем продукции в натуральном выражении. Как результат, анализа изменения цены будет не достаточно, что бы определить его влияние на безубыточность, так как в результате изменения цены так же изменится объем реализуемой продукции. Другими словами, изменение цены может непропорционально сильно отразится на объеме реализуемой продукции. Повышение цены может сместить точку безубыточности влево, но одновременно значительно снизить объем реализуемой продукции, что приведет к потере прибыли. Так же повышение цены может сместить точку безубыточности вправо, но одновременно так увеличить объем реализации, что прибыль возрастет очень значительно. [viii]

Как мы видим в результате снижения цены продукции на 100р. точка безубыточности сместилась 100 шт. вправо. То есть сейчас чтобы достигнуть того же уровня прибыли, что и раньше компания должна продавать 100 шт. дополнительно. Как мы видим изменение цены сказывается на внутренних результатах, но зачастую оно имеет еще больший эффект на рынок. Поэтому, если сразу после уменьшения цены конкуренты на рынке так же снизили цены, то данное решение было ошибочным, так как у всех уменьшилась прибыль. Если же преимущество в увеличившемся объеме реализации может быть получено в течение долгого промежутка времени, то решение о снижении цены было правильным. Поэтому при изменении цены нужно больше учитывать требование рынка, а не внутренние потребности предприятия.

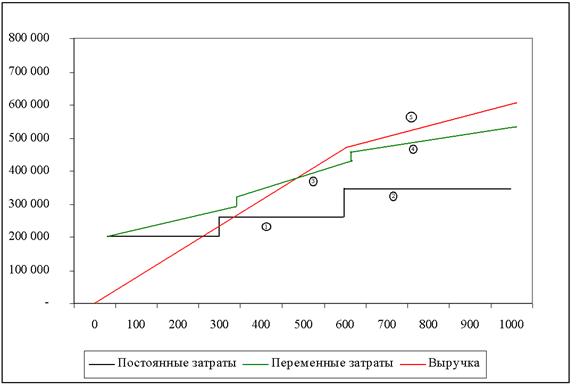

Мультипликативный эффект

Раньше мы рассматривали последствия изменения затрат и цен по отдельности, но в реальном мире они зачастую меняются одновременно и на незначительные промежутки так, что их измерить почти не возможно. Кроме этого анализ изменения факторов влияющих на операционный рычаг усложняется ещё и тем, что предприятия очень редко выпускают только один вид продукции, поэтому для анализа предприятия необходимо анализировать изменения по всем видам продукции. Так же во всех предыдущих примерах, производство и продажа происходили одновременно, в реальной же жизни всегда существует некоторое запаздывание. Поэтому ниже представлен более реалистичный график, который применяется при анализе операционного рычага.[ix]

1 – рост постоянных затрат в связи с увеличением объемов производства

2 – рост постоянных затрат в связи с увеличением накладных расходов

3 – рост переменных затрат в связи ростом стоимости на контроля качества продукции

4 – рост переменных затрат в связи с падением производительности труда из-за больших партий продукции

5 – уменьшение выручки в связи с предоставлением скидки.

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы

Данный этап предназначен для выявления средних показателей вклада на покрытие, точки безубыточности, запаса финансовой прочности и операционного рычага для всего предприятия, а так же для каждого продукта в отдельности, выпускаемого на данном предприятии. Это помогает выявить убыточные и наименее перспективные продукты, убыточные, но перспективные продукты и продукты-лидеры в общей массе выпускаемых продуктов.

Наименее перспективные продукты характеризуются коэффициентами покрытия и коэффициентами операционного рычага близкими к нулю. Убыточные, но перспективные продукты характеризуются тем, что они имеют коэффициент вклада на покрытие превышающий средневзвешенный коэффициент по предприятию, но пока приносят убытки. Продукты-лидеры характеризуются значительной долей в объеме продаж и прибыли.

Рассмотрим пример ОАО «Фармацея» [xi]

· В целом объем продаж АО «Фармацея» находится выше уровня безубыточности, хотя продажа отдельных медицинских препаратов приносит убытки.

· Особое внимание следует обратить на выпуск двух продуктов - глюкозы и цитроглюкофосфата, имеющих коэффициенты вклада на покрытие близкие к нулю, то есть выручка от их реализации едва покрывает переменные затраты

· Если у предприятия нет возможности существенно увеличить объем выпуска и реализации этих препаратов, то следует рассмотреть, как вариант, возможность отказа от их производства

· Для других убыточных продуктов (гемодез 400 мл., изотонический раствор 200 мл. и реополиглюкин), имеющих относительно высокие значения коэффициента вклада на покрытие (0,526-0,532), значительно большие, чем средневзвешенный коэффициент по предприятию (0,461), разумным является увеличение объемов продаж даже, если это необходимо, при снижении цены

· Относительно низкий уровень постоянных затрат в целом по АО «Фармацея» (36% от совокупных затрат) и достаточный запас финансовой прочности определяют среднее для предприятия значение операционного рычага (2,97). Это означает, что увеличение выручки на 1% при сложившейся структуре продаж даст АО «Фармацея» около 3% увеличения балансовой прибыли.

· При достаточно высокой рентабельности снижение затрат только на 5% приводит к увеличению балансовой прибыли в целом по предприятию на 21%

· Продуктом-лидером на данный момент является пенецилин, продажа которого дает 68% выручки и 70% прибыли. Увеличение объема продаж только этого препарата на 1% дает рост балансовой прибыли в целом по предприятию на 2%

ПРАКТИЧЕСКАЯ ЧАСТЬ

Применение операционного рычага и вклада на покрытие при анализе ЗАО «Энерпред» и его продуктовой программы.

Описание Структуры Затрат

ЗАО «Энерпред» использует учетную политику по отгрузке. То есть все затраты, которые на прямую не относятся к производству продукции, группируются и затем расписываются по долям на соответствующие единицы или партии продукции. В связи с этим коммерческие расходы определяются как постоянные прямые издержки по носителям издержек. Управленческие расходы определяются как постоянные издержки по предприятию, так как все издержки на содержание офиса и система зарплаты АУП (административно-управленческого персонала) являются постоянными и не меняются в зависимости от партий продукции. Зарплата работников цеха полностью основана на сдельной системе оплаты, поэтому она будет включена в переменные издержки. Кроме этого к переменным издержкам будут относиться затраты на комплектующие, затраты на технологическое масло и затраты на технологические услуги. Остальные издержки, такие как на содержание производства и складов, управленческого персонала производства и тому подобное также включаются в переменные издержки, как процент от цены товара. До декабря 2001 года данный процент составлял 19,25%.

Структура затрат:

| Вид Издержек | Статья в отчете о прибылях и убытках |

| Постоянные издержки | Управленческие расходы |

| Условно постоянные | Коммерческие расходы |

| Переменные издержки | Затраты на себестоимость и содержание всего производства |

Данная структура затрат является достаточно условной, так как в ЗАО «Энерпред» на данный момент отсутствует какая-либо система связывающая затраты не относящиеся к затратам на комплектующие с себестоимостью продукции. В зависимости от того был ли инструмент произведен на заводе в г.Иркутске или нет постоянные и условно постоянные затраты по разному принципу могут учитываться при расчете цены на продукцию.

Вклад на Покрытие

| Конец 2001 года | Начало 2001 года | Изменения | |

| Прибыль | 10491 | 12667 | -17% |

| Постоянные затраты | 35148 | 13697 | 157% |

| Вклад на покрытие | 45639 | 26364 | 73% |

Как мы видим, вклад на покрытие значительно увеличился. Основная причина этому значительное увеличение постоянных затрат, которая произошла из-за реструктуризации холдинга и перераспределения затрат. Этот фактор можно определить как положительный, так как для увеличения прибыли предприятие должно стремиться к увеличению вклада на покрытия.

Запас Финансовой Прочности

| Конец 2001 года | Начало 2001 года | Изменения | |

| Выручка | 157528 | 109633 | 44% |

| Точка безубыточности | 147036 | 96968 | 51% |

| Запас финансовой прочности | 9% | 13% | -35% |

Как видно из таблицы, в результате деятельности предприятия за 2001 год запас финансовой прочности уменьшился. Если на начало года объем реализованной продукции мог падать только на 13% до достижения уровня безубыточности, то на конец года данный показатель упал на 35% до 9%. Это произошло из за того, что объем реализации за 2001 год возрос менее значительно по сравнению постоянными затратами, которые сильно повлияли на точку безубыточности.

Операционный Рычаг

| Конец 2001 года | Начало 2001 года | Изменения | |

| Прибыль | 10491 | 12667 | -17% |

| Вклад на покрытие | 45639 | 26364 | 73% |

| Операционный рычаг | 4,35 | 2,08 | 109% |

Как результат интенсивного роста постоянных затрат, увеличился операционный рычаг, в следствие чего увеличился предпринимательский риск для ЗАО «Энерпред» . Если в начале 2001 года падение выручки на 1% могло отразиться на падении прибыли на 2,08%, то сейчас то же самое изменение может отразиться в падении на целых 4,35%.

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы

Как таковых не перспективных продуктов в основных продуктах выпускаемых ЗАО «Энерпред» нет. Единственный продукт коэффициент вклада, которого приближается к нулю, является домкрат автономный грузоподъемностью 12т и с ходом штока 200мм., но все же его коэффициент на покрытие равен 0,2208, а уровень операционного рычага 3,4978, не значительно ниже уровня операционного рычага по всему предприятию. Необходимо или значительно увеличить реализацию данного продукта, или постараться пересмотреть структуру начисляемых на него затрат, или, в крайнем, случае отказаться от его реализации.

Среди основных продуктов ЗАО «Энерпред» существуют два убыточных, но достаточно перспективных продукта – это домкрат путевой 10т-130мм и насос 1 л. Они имеют коэффициенты на покрытие превышающие средневзвешенный коэффициент по всему предприятию 0,4929 и 0,4917 соответственно. Для этих продуктов необходимо значительно увеличить объемы продаж, даже за счет снижения цены.

Продуты-лидеры – это съемник с гидроусилителем 8т, 3 зах., трубогиб 15 т. ДУ 15-50 (наружн. Д 21,3-60 мм), гайковерт 42-385 кгм. двойного действия и насос 0,4 л.

Каждый из этих продуктов имеет достаточно большую долю в общей сумме реализации, а так же как минимум 10% в суммарной прибыли предприятия от основной деятельности.

ЗАКЛЮЧЕНИЕ

Данный пример доказывает эффективность использования вклада на покрытие и операционного рычага при планировании производственной программы. Так как данный способ предполагает полную реализацию произведенного товара, а ЗАО «Энерпред» работает полностью под заказ, то при нормировании производства данный способ может сталь незаменимым для определения производственной программы. К сожалению, сейчас, он не может быть применим, так как нет четкой информации о загруженности производства и его возможностях.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF

2. Д. Хан (1997) Планирование и Контроль. Москва: Финансы и Статистика.

3. Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити».

4. Турчак А.А. (1995) Управление финансами: Москва: Радио и связь.

ССЫЛКИ:

1 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 41

2 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 42

3 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 43

4 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 57

5 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 47

6 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 48

7 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 49

8 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 55

9 Д. Хан (1997) Планирование и Контроль. Москва: Финансы и Статистика. стр. 260.

10 Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 58

11 Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 247-248

[i] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 249-250

[ii] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 59

[iii] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 59

[iv] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 61

[v] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 254

[vi] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 254

[vii] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 255

[viii] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 257-259

[ix] Эрик Хелферт (1996) Техника Финансового Анализа, Аудит. Москва: издательское объединение «Юнити». Стр. 260

[x] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 73-77;

Турчак А.А. (1995) Управление финансами: Москва: Радио и связь. Стр. 265-168

[xi] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 79-81

[xii] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 82

[xiii] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 83-85

[xiv] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 86-88

[xv] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 89-93

[xvi] Д. Хан (1997) Планирование и Контроль. Москва: Финансы и Статистика. стр. 251-253.

[xvii] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 90

[xviii] Инструментарий для финансовой службы [1999-2000]. Управление издержками предприятия [Online]. Available: http://www.carana.ru/lib/btk/finman/COST.PDF рр. 98

Оглавление

ТЕОРИТИЧЕСКАЯ ЧАСТЬ.............................................................................................. 2

ВВЕДЕНИЕ.................................................................................................................... 2

ОСНОВНЫЕ ПОНЯТИЯ.............................................................................................. 3

Точка Безубыточности............................................................................................... 3

Вклад На Покрытие................................................................................................... 4

Расчет вклада на покрытие для конкретных продуктов.................................... 6

Запас Финансовой Прочности.................................................................................. 7

Операционный Рычаг................................................................................................ 7

Три составляющие Операционного Рычага.......................................................... 12

Изменение постоянных затрат............................................................................ 12

Изменение переменных затрат........................................................................... 13

Изменение Цены.................................................................................................. 14

Мультипликативный эффект.................................................................................. 15

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ............. 17

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы.......................................................................................... 19

Оценка Предпринимательского Риска.................................................................. 21

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж............................................................................................. 21

Учет Ограничивающих Факторов.......................................................................... 23

Определение Рационального Сочетания Продукции Единого Технологического Цикла 24

Выводы по Продуктовой Программе................................................................ 27

ПРАКТИЧЕСКАЯ ЧАСТЬ.............................................................................................. 29

Описание Структуры Затрат................................................................................... 29

Документы применяемые в анализе...................................................................... 30

Изменение Точки Безубыточности........................................................................ 30

Вклад на Покрытие.................................................................................................. 30

Запас Финансовой Прочности................................................................................ 31

Операционный Рычаг.............................................................................................. 31

Выработка Стратегии Действия на Следующий Год........................................... 31

АНАЛИЗ ПРОДУКТОВОЙ ПРОГРАММЫ............................................................ 33

Анализ Данных, Необходимых для Оценки Сложившегося Положения и Введения Корректировок в Планы.......................................................................................... 33

Оценка Предпринимательского Риска.................................................................. 33

Изменение Средневзвешенного Коэффициента Вклада на Покрытие при Изменении Ассортимента Продаж............................................................................................. 34

Учет Ограничивающих Факторов.......................................................................... 35

Определение Рационального Сочетания Продукции Единого Технологического Цикла 36

ЗАКЛЮЧЕНИЕ................................................................................................................ 38

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ............................................................. 39

ССЫЛКИ:......................................................................................................................... 40

ТЕОРИТИЧЕСКАЯ ЧАСТЬ

ВВЕДЕНИЕ

В данной работе рассматривается не стандартный способ подхода к определению дохода и анализу структуры затрат. Достаточно часто доход определяют как состоящий из постоянных затрат, переменных затрат и прибыли, а в качестве определяющего фактора успеха предприятия выделяют прибыль. В данной же работе рассматривается подход к доходу как состоящему из переменных затрат и вклада на покрытие. Кроме этого здесь рассматриваются способы анализа производственной организации и её продуктовой программы с помощью коэффициентов определяемых из вклада на покрытие.

ОСНОВНЫЕ ПОНЯТИЯ

Точка Безубыточности

Точка безубыточности - это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли.

Объем продаж в точке безубыточности ( T min ) в стоимостном выражении равен:

|

где С пост - постоянные затраты

C перем - переменные затраты в точке безубыточности.1

В стоимостном выражении уровень безубыточности определяется по следующей формуле:

|

где V - объем продаж в стоимостном выражении

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:2

|

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж.3

| |

При превышении данной точки предприятие начнет получать прибыль от каждой дополнительно проданной единицы товара. Но данная прибыль отличается от принятого для целей учета в российской бухгалтерии: в отличие от рассмотренного подхода, следуя традиционному отечественному учету, учетную прибыль дает продажа уже первой единицы товара.4

Вклад На Покрытие

Традиционно, доход рассматривают состоящим из суммарных затрат и прибыли. Например, если доход равен 250 тыс. руб., то он состоит из суммарных затрат 233 тыс. руб. и прибыли 17 тыс. руб.

Так же существует другой метод определения дохода, который использует понятие вклада на покрытие. При данном подходе, доход рассматривают состоящим из переменных затрат и вклада на покрытие. Например, если доход равен 250 тыс. руб., то он состоит из переменных затрат 160 тыс. руб. и вклада на покрытие 90 тыс. руб.5

Вклад на покрытие постоянных затрат и формирование прибыли – это разность выручки от реализации продукции и переменных затрат на производство этой продукции.

При принятии решений, нацеленных на увеличение прибыли, необходимо стремиться к максимальному увеличению вклада на покрытие. 6

Ниже представлены другие формулировки для вычисления вклада на покрытие.

Или

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли.7

В точке безубыточности вклад на покрытие равен постоянным затратам.

| |

Или

Т мин. – С * Т мин. = С пост.

где С - доля переменных затрат в цене единицы продукции

Т мин = С пост / ( 1 – С)

Величина (1- С) называется коэффициентом вклада на покрытие и показывает, какая доля в объеме продаж может быть использована для покрытия постоянных издержек и формирования прибыли.8

Расчет вклада на покрытие для конкретных продуктов

В некоторых случаях невозможно четко разнести все постоянные издержки по продуктам. В этом случае применяется следующая схема расчета вклада на покрытие:9

| Продукты | А | Б | В | Г | Д | Е | Ж | ||||||||||||||

| П | Ф | О | П | Ф | О | П | Ф | О | П | Ф | О | П | Ф | О | П | Ф | О | П | Ф | О | |

| Общая выручка | |||||||||||||||||||||

| `- пропорциональные прямые издержки | |||||||||||||||||||||

| `- пропорциональные косвенные издержки | |||||||||||||||||||||

| `= Сумма покрытия 1 | |||||||||||||||||||||

| `- постоянные прямые издержки по продуктам | |||||||||||||||||||||

| `= Сумма покрытия 2 | |||||||||||||||||||||

| `- постоянные прямые издержки по группам продуктам | |||||||||||||||||||||

| `= Сумма покрытия 3 | |||||||||||||||||||||

| `- постоянные прямые издержки по подразделениям | |||||||||||||||||||||

| `= Сумма покрытия 4 | |||||||||||||||||||||

| `- постоянные прямые издержки в целом | |||||||||||||||||||||

| `= Финальная сумма покрытия |

П – план

Ф – факт

О – отклонение

Запас Финансовой Прочности

Запас финансовой прочности – это предел безопасности. Другими словами это оценка дополнительного, то есть сверх уровня безубыточности, объема продаж.

Например, при объеме продаж 3000 и точке безубыточности 2433,3 запас финансовой прочности равен 18,9%. Это означает, что объемы производства и продаж могут снизиться на 18,9% прежде, чем будет достигнута точка безубыточности.10

Операционный Рычаг

Как известно, на предприятии существуют два вида затрат: переменные и постоянные. Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную контрибуцию, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост контрибуции от дополнительной единицы товара может выразиться в значительном скачкообразном изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема продаж. 11

То что прибыль изменяется быстрее чем объем реализации можно доказать с помощью формулы прибыли.

I = V*P – ( С пост + V* C перем ) => I = V*(P – C перем ) - С пост

Где I – прибыль

P – цена на единицу

По мере изменения объема производства в натуральном выражении контрибуция от единицы продукции (P – C перем) умноженная на изменение объема будет равна суммарному изменению прибыли. А так как в правой части равенства присутствует неизменная величина (С пост.), то процент изменения прибыли будет больше, чем процент изменения объема реализации.[i]

Дата: 2019-05-29, просмотров: 362.