ОГЛАВЛЕНИЕ.

ВВЕДЕНИЕ………………………………………………………………………….

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ..................................

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.........................................

2.1. Анализ выполнения производственной программы НГДУ

2.2. АНАЛИЗ ТЕХНИЧЕСКОГО УРОВНЯ ПРЕДПРИЯТИЯ.........................

2.3. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА..........................................

3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

4. ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ НГДУ............................

4.1. ОБЩИЙ АНАЛИЗ БАЛАНСА ПРЕДПРИЯТИЯ.......................................

4.2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ……….………………………

4.3. Анализ ликвидности баланса………………………………………

4.4. Оценка уровня рентабельности и деловой активности…

5. Безопасность и экологичность проекта…………………….

5.1. Планирование мероприятий по безопасности………………

5.2. анализ условий труда………………………………………………….

5.3. метеорологические условия на производстве………………

5.4. определение содержания вредных веществ на рабочем месте……………………………………………………………………………….

5.5. расчет необходимого воздухообмена………………………….

5.6. отопление производственных помещений…………………..

5.7. производственное освещение……………………………………..

5.8. окружающая природная среда и объекты нефтегазодобычи…………………………………………………………….

5.9. вредные вещества ………………………………………………………

5.10. Экологическая харктеристика региона………………………

5.11. вопросы охраны окружающей среды………………………….

5.12. региональные схемы организации сопряженных

работ……………………………………………………………………………….

заключение……………………………………………………………………..

список использованных источников……………………………….

ВВЕДЕНИЕ

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Особо внимание уделяется эффективности использования оборотных средств, так как рациональное оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия: на рост объема производства, снижение себестоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Управление оборотными средствами имеет большое значение. Контроль за состоянием товарно-материальных запасов и дебиторской задолженности является необходимым условием успешной работы предприятия. Для быстро растущих компаний это особенно важно, так как вложения в активы такого рода могут быстрой выйти из-под контроля.

Важным источником внешнего финансирования являются краткосрочные обязательства. По этим причинам финансовый директор и его помощники уделяют значительную часть своего времени проблеме оборотных средств.

В конечном результате после анализа руководство предприятия получает картину его действительного состояния, а лица, непосредственно не работающие на данном предприятии, но заинтересованные в его финансовом состоянии (например, кредиторам, которые должны быть уверены, что им заплатят; аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов; вкладчикам и др.) - сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.).

В данном проекте приведен анализ деятельности за 1997 год. Анализируя разные показатели баланса, рассчитав аналитические коэффициенты, анализируя каждый из них в отдельности, можно сделать выводы о финансовом состоянии предприятия. Подробное рассмотрение этих коэффициентов позволит оценить работу предприятия и предложить исправление ее улучшения.

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Таблица 2.1.

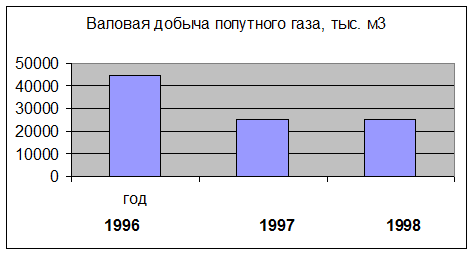

СТРУКТУРА ДОБЫЧИ ГАЗА

|

Показатель |

1996 |

1997 |

1998 | Абсолютный прирост | Темп роста, % | ||

| 96к97 | 98к97 | 96к97 | 98к97 | ||||

| 1.Валовая добыча нефти | 4834 | 4255 | 4302 | -599 | + 47 | 87,6 | 101,1 |

| 2.Газовый фактор, м /т | 69,3 | 68,5 | 68,7 | - 0,8 | + 0,2 | 98,8 | 100,2 |

| 3.Коэффициент утилизации | 13,3 | 8,6 | 8,5 | - 4,7 | - 0,1 | 64,6 | 98,8 |

| 4.Валовая добыча попутного газа, тыс. м | 44741 | 25100 | 25130 | -19641 | + 30 | 56,1 | 100,1 |

В 1997 году добыча природного газа не выполнена на 19641 тыс. м³ (56,1%), в связи с невыполнением намеченных мероприятий по сбору и использованию попутного газа, что выразилось в уменьшении коэффициента утилизации газа, на 4,7 (64,6 %).

В 1998 году добыча газа возросла на 30 тыс. м3 (0,1%). Это связано с увеличением газового фактора на 0,2 (0,2%), несмотря на то, что коэффициент утилизации стал ниже предшествующего газ на 0,1.

Влияние различных факторов на выполнение плана добычи газа можно провести методом цепных подстановок:

Qнг =(Qнф – Qнб) jб*kуб

Qнг =(Qнф – Qнб) jб*kуб

Qгj=( jф– jб) Qбф *kуф (2.1.)

Qгку=( kуф - kуб )jб*Qнф

где Qп.г – объем добычи нефти или газа;

j - газовый фактор,

k - коэффициент утилизацию.

Индексы “б” и “ф” – базисные и фактические показатели.

| Годы | 1996 | 1997 | 1998 |

| Валовая до-быча попутного газа, тыс. м3 | 44741 | 25100 | 25130 |

Динамика добычи газа отражена на рис. 2.1.

|

Рисунок 2.1.

По нашим данным на предприятии невыполнение мероприятий по утилизации газа в 1997 году привело его к потере в объеме на

( 8,6 – 13,3)•4255•68,5 = 1.369.897 тыс. м³

А в 1998 году увеличение добычи нефти компенсировало эти потери на

(4302 – 4255)•68,5•8,6 = 27687 тыс. м³.

Таблица 2.2

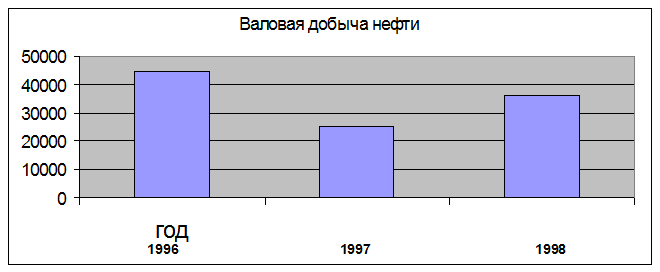

ДИНАМИКА ДОБЫЧИ НЕФТИ

|

Показатели |

1996 |

1997 |

1998 | Абсолютный прирост “+” - “-” | Темп роста, % | ||

| 97к96 | 98к97 | 97к96 | 98к97 | ||||

| 1.Валовая добыча нефти | 4854 | 4255 | 4302 | - 599 | + 47 | 87,6 | 101,1 |

| 2.Объем валовой продукции | 301420 | 1036691 | 1073875 | + 36184 | +735271 | 343,9 | 103,5 |

| 3.Объем работы в эксплуатации скважин | 22712 | 20586 | 20768 | - 2126 | + 182 | 90,6 | 100,8 |

| 4.Средмес. дебит, т/скв.-мес. | 235 | 228,1 | 229,1 | - 6,9 | + 1 | 97,1 | 103,5 |

| 5.Коэффициент эксплуатации | 0,909 | 0,906 | 0,920 | - 0,03 | + 0,011 | 99,7 | 101,2 |

В 1997 году план добычи нефти недовыполнен на 599 тыс. тонн по сравнению с предшествующим годом. Валовая добыча нефти увеличена на 37184 млн. рублей (243,9%). Столь значительное увеличение связано с повышением цены на 1 тонну добытой нефти. Среднемесячный дебит уменьшился на 6,9 т./ск. – мес.2.9%.План по объему работ недовыполнен на 2126 скв. /мес. По сравнению с предшествующим годом коэффициент эксплуатации остался неизменным.

В 1998 году план добычи нефти по сравнению с 1997 годом на 47 тыс. тонн(1,1%).Валовая добыча нефти увеличилась на 735271 млн. рублей (243,9%), как уже сказано свыше это связано с увеличением цены на нефть. Среднемесячный дебит увеличился на 1 т/скв – мес.( 3,5%). План по объему работ перевыполнен на 182 скв. мес. (0,8%). Коэффициент эксплуатации увеличился на 0,01.

В 1997 году (табл. 2.3) эксплуатационный фонд скважин был меньше, по сравнению с предшествующим годом на 10 скважин. Это вызвано невыполнением ввода в эксплуатацию скважин из бурения, а так же наименьшего ввода их из бездействия и выведением в бездействие большего числа скважин (на 23 скв.), чем в предшествующем году.

В результате календарный фонд времени уменьшился на 2126 скв. мес. Эффективный фонд времени с учетом меньшего числа скважин в эксплуатации увеличился на 414 скв. мес., это вызвано увеличением времени бездействия скважин при нахождении их в ремонте на 122396 скв. мес. Это обусловлено уменьшением коэффициента эксплуатации (с 0,909 до 0,906).

Выполнение плана о добыче нефти и газа зависит в значительной мере от результатов работы бурового предприятия.

График добычи нефти

Рисунок 2.2.

Таблица 2.3

ФОНД ДВИЖЕНИЯ СКВАЖИН

| Показатели | 1996г. | 1997г. | 1998г. |

| 1.Эксплуатационный фонд скв., скв. | 1992 | 1982 | 1984 |

| 2.Уменьшение числа скважин | 180 | 203 | 194 |

| 3.Введено из бурения, скв. | 170 | 148 | 122 |

| 4.Остановлено для вывода в бездействие, скв. | 90 | 80 | 92 |

| 5.Введено из бездействия, скв. | 175 | 148 | 267 |

| 6.Календарный фонд времени, скв.мес. | 22712 | 20586 | 20768 |

| 7.Время работы с учетом меньшего числа скважин (эффективный фонд времени ) скв.мес. | 20066 | 20180 | 20427 |

| 8.Время работы скважин, скв.мес. | 20142 | 20180 | 20099 |

| 9.Сокращение времени бездействия скважин, скв. мес. | 8640 | 8560 | 7749 |

| 10.В том числе из-за меньшей продуктивности: а) ремонтных работ б) аварийных работ | 185260 4102 | 307656 3936 | 168120 2160 |

| 11.Коэффициент эксплуатации | 0,909 | 0,906 | 0,920 |

В нашем примере анализ движения фонда скважин за 1997 год определил невыполнение сдачи скважин из бурения по сравнению с предшествующим годом.

Проанализируем фонд движения скважин за 1998 год. По табл. 2.3 мы видим, что эксплуатационный фонд скважин увеличился по сравнению с предшествующим годом. И хотя фонд введения скважин опять недовыполнен , зато в значительной мере сократилось уменьшение числа скважин , а увеличилось число скважин введенных из бездействия.

В результате календарный фонд времени увеличился на 182 скв. мес., а эффективный – на 247 скв. мес. Сократилось время бездействия скважин находящихся в ремонте (на 139536 скв. мес.) и аварийных работ (на 1776 скв. мес.)

Помимо анализа выполнения производственной программы в целом по НГДУ необходимо провести его по категориям скважин (табл. 2.4).

Таблица 2.4.

КАТЕГОРИИ СКВАЖИН

| Показатели | 1996г. | 1997г. | 1998г. |

| 1.Эксплуатационный фонд скважин в том числе: а) фонтанных б) насосных из них погруженными эл.насосами | 1992 49 1450 493 | 1982 45 1466 471 | 1994 50 1436 498 |

| 2.Средний дебит т./скв.мес. в том числе: - насосных скважин - из них ПЭН | 235,0 1490 2180 | 228,1 1502 2132 | 229,1 1514 2134 |

В 1997 году фонд эксплуатирующихся скважин с помощью ЭПН, по сравнению с предшествующим годом уменьшился с 493 до 471 , в связи с уменьшением обводненности.

В 1998 году по сравнению с 1997 годом фонд эксплуатирующихся скважин с помощью ЭПН увеличился с 471 до 498 . Это вызвано увеличением обводненности, связанной с необходимостью в формированном отборе жидкости. Что позволило повысить средний дебит скважин, не смотря на сокращение фонтанной эксплуатации.

Таблица 2.8

ДИНАМИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

| П о к а з а т е л ь | 1996 | 1997 | 1998 | Изменение % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| к 96 | к 97 | ||||

| 1. Добыча нефти,т.т. | 4854 | 4255 | 4302 | 87.6 | 101.1 |

| 2. Валовая продукция в неиз-х ценах, млн.р. | 301420 | 1036 691 | 1073 675 | 343.9 | 103.5 |

| 3. Численность ППП | 1921 | 1908 | 1864 | 99.3 | 97.7 |

| 4.Средний дебитскважин числившийся т/скв./мес | 235.0 | 228.1 | 229.1 | 97.1 | 100.4 |

| 5. Добыча нефти на одного работающего (ППП) Т/год | 2527 | 2230 | 2308 | 88.2 | 103.5 |

| 6. Среднегодовая выработка одного работающего (ППП) руб/чел | 156.9 | 543.3 | 576.1 | 346.3 | 106.0 |

| 7. Удельная численность обслуживания одной скважины, чел. | 6.072 | 5.876 | 5.824 | 95.9 | 99.1 |

| 8. Добыча нефти на одного работающего в месяц, т. | 420.0 | 427.9 | 432.7 | 103.0 | 101.1 |

По данным табл.2.8 видно, что в 1997 году производительность труда, по сравнению с предшествующим годом, уменьшилась на 1.8% в следствии уменьшения среднего дебита скважин. В связи с увеличением цен на нефть значительно возросла валовая продукция на 243.9%, ввиду этого выработка на одного работающего также значительно увеличилась на 246.3%.

Добыча нефти сократилась на 2.4% ввиду сокращения производительности скважины на 2.9%. Среднемесячный дебит использования фонда скважин уменьшился на 6.9т. Организационные мероприятия обеспечили значительное сокращение трудоемкости обслуживания скважин (с 6.1 до 5.9 человека на скважину), на 4.1%.

В 1998 году, по сравнению с 1997 годом, производительность труда увеличилась на 3.5% вследствие увеличения среднего дебита скважин. Выработка на одного работающего увеличилась на 6.0%, это вызвано сокращением удельной численности работников на 2.3% .

Это закономерно, т.к. планируется внедрение новой техники, технологии и организационно-технических мероприятий.

Проведенные мероприятия по воздействию на пласт и призабойную зону и по улучшению использования фонда скважин позволили повысить их среднемесячный дебит на 1т. по сравнению с предшествующим годом. Коэффициент использования скважин с 0.890 до 0.901; коэффициент эксплуатации - с 0.955 до 0.964. Организационные мероприятия обеспечили незначительное сокращение трудоемкости обслуживания скважин на 0.9%.

Определим количественное влияние производительности скважин и трудоемкости их обслуживания на увеличение производительности труда за счет уменьшения среднего дебита скважин в 1997 году по сравнению с предшествующим годом, среднемесячная выработка одного работника уменьшилась на

П = (228.1-235.0)/5.9 = -1.2 т.

В 1998 году, по сравнению с 1997 годом, среднемесячная выработка увеличилась на

П = (229.1-228.1)/5.9 = 0.2 т.

Снижение трудоемкости обслуживания скважин привело к увеличению среднемесчной производительности труда в 1996г на

Пнуд= 235.0/5.9 - 235.0/6.1= 1.3 т.

в 1997г на Пнуд= 228.1/5.9 - 228.1/6.1 = 1.3 т.

в 1998г на Пнуд= 229.1/5.9 - 229.1/6.1 = 1.3 т.

Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ.

Таблица 4.11.

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

| Виды денеж. Средств | 1996 | 1997 | 1998 | Виды пред-стоящих платежей | 1996 | 1997 | 1998 |

| Касса | 1.4. | 0.3 | 0.4 | Налоги | 221 | 228 | 489 |

| Расчет.счет | 13 | 15 | 5 | Расчеты с органами соц.страх пенс.фонд | 385 | 236 | 420 |

| Валют.счет | 1281 | 1173 | 2399 | Погашени ссуд | 10 | 12 | 9 |

| Прочие денеж средства | 20 | 22 | 23 | Оплата товаров | |||

| Оплата коммун.услуг и услуг стороних организаций | 430 | 560 | 1203 | ||||

| Плата труда | 250 | 285 | 306 | ||||

| ВСЕГО | 1315 | 1210 | 2427 | 1296 | 1321 | 2415 |

По данным таблицы 4.11. в 1996 году поступление денежных средств превышает предстоящие платежи на 19млн.руб; в 1997 году - наоборот, предстоящие платежи превышают денежные средства на 111млн.руб; в 1998 году вновь произошло превышение предстоящих платежей на 12 млн. руб. Следовательно в 1996 году и в 1998 году предприятие являлось платежеспособным, чего не скажешь об итогах за 1997 год.

Рассчитаем коэффициент платежеспособности :

1996г Кпл.=1315/1296 = 1.015

1997г Кпл.=1210/1321 = 0.916

1998г Кпл.=2427/2415 = 1.005

Как мы видим в 1997 году коэффициент уменьшился на 0.099%, а в 1998году возрос на 0.089%. Следовательно, на дату следующей регулировки финансовое состояние предприятия будет устойчивым.

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Он зависит как от структуры активов, так и от структуры источников средств. Основным и постоянным источником увеличения собственных оборотных средств является прибыль. Не следует смешивать понятия “оборотные средства” и ”собственные оборотные средства”. Первый показатель характеризует активы предприятия (2 раздел актива баланса), второй – источники средства, а именно часть собственного капитала предприятия, рассматриваемого как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Если величина превышает величину текущих активов, то финансовое положение предприятия рассматривается как неустойчивое (одним из источников покрытия основных средств и внеоборотных активов является краткосрочная кредиторская задолженность) и поэтому нужно немедленно принять меры по его устранению.

Маневренность функционирующего капитала характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Ориентировочное значение использования денежных средств устанавливается предприятием самостоятельно и зависит оттого, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие можно считать успешно функционирующим( по крайней мере теоретически).

Размер превышения и задается коэффициентом ликвидности.

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности. Однако исчисляется по более узкому кругу текущих активов, когда из расчетов исключена наименее ликвидная их часть – производственные запасы. Логика состоит не только в значительно меньшей ликвидности запасов, но , и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Анализируя динамику этого коэффициента следует обращать внимание и на факторы обуславливающие его изменения. Если рост коэффициента был связан в основном с ростом дебиторской задолженности , то вряд ли это характеризует деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия; показывая , какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуется граница – 0.2%.

Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуется нижняя граница показателя – 50%.

В зависимости от степени ликвидности , т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А1 – наиболее ликвидные активы(все денежные средства) и краткосрочные финансовые вложения (ценные бумаги).

По данным табл. 4.11 составляют

1996 год А1= 28915 млн.руб.

1997 год А1= 28900 млн.руб.

1998 год А1= 36347 млн.руб.

А2 – быстро реализуемые активы (сюда входят дебиторская задолженность и прочие активы)

1996 год А2= 108633 млн.руб.

1997 год А2= 88033 млн.руб.

1998 год А2= 164563 млн.руб.

А3 – медленно реализуемые активы.

К ним относятся статья «Запасы и затраты», за исключением статьи «Расходы будущих периодов», «Долгосрочные финансовые вложения», «Расчеты с учредителями».

1996 год А3= 19593 млн.руб.

1997 год А3= 19969 млн.руб.

1998 год А3= 45557 млн.руб.

А4 – трудно реализуемые активы – «Основные средства», «Нематериальные активы», «Незавершенные капитальные вложения».

1996 год А4= 4331616 млн.руб.

1997 год А4= 4395695 млн.руб.

1998 год А4= 4803844 млн.руб.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные пассивы (кредиторская задолженность и прочие пассивы) составляют

1996 год П1 = 305660 млн.руб.

1997 год П1 = 312606 млн.руб.

1998 год П1 = 543702 млн.руб.

П2 – краткосрочные пассивы (краткосрочные кредиты и заемные средства)

1996 год П2 = 300940 млн.руб.

1997 год П2 = 307890 млн.руб.

1998 год П2 = 638984 млн.руб.

П3 – долгосрочные пассивы (долгосрочные кредиты и заемные средства), они также отсутствуют.

П4 – постоянные пассивы («источники собственных средств»; для сохранения баланса актива и пассива итог данной группы уменьшается на сумму статьи «Расходы будущих периодов»)

1996 год П4 = 4248118 млн.руб.

1997 год П4 = 4286276 млн.руб.

1998 год П4 = 4511362 млн.руб.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если :

А1≥П1 А3≥П3

А2≥П2 А4≤П4

Анализ ликвидности приведен в таблице 4.12

В рамках углубленного анализа в дополнение к абсолютным показателям целесообразно также рассчитать ряд аналитических показателей – коэффициентов ликвидности. Основой для расчетов послужит таблица 4.13.

ИСХОДНЫЕ ДАННЫЕ ДЛЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ (уплотненный баланс-нетто)

Таблица 4.13

| Статья | идентифи катор | 1996 | 1997 | 1998 |

| АКТИВ 1 Оборотные активы Денежные средства и их эквиваленты | ДС | 28840 | 28900 | 36347 |

| Расчеты с дебиторами | ДБ | 108633 | 88033 | 164347 |

| Запасы и прчие оборотнные активы | ЗЗ | 19503 | 19899 | 45423 |

| Итого по разделу I | ТА | 156976 | 136832 | 246117 |

| 2 Вне оборотные активы Основные средства | ОС | 4331616 | 4395695 | 4803844 |

| Прочие вне оборотные активы | ПВ | 65234 | 66391 | 65005 |

| Итого по разделуII | ВА | 4396850 | 4462086 | 4808995 |

| Всего активов | БА | 4553826 | 4598918 | 5055072 |

| ПАССИВ 1. Привлеченный капитал Краткосрочные пассивы | КП | 300940 | 307896 | 538984 |

| Долгосрочные пассивы | ДП | -- | -- | -- |

| Итого по разделу I | ПК | 300940 | 307896 | 538984 |

| 2 Собственный капитал Уставной капитал | УК | 3400 | 3405 | 3405 |

| Фонды и резервы | ФР | 4249486 | 4287623 | 4512683 |

| Итого по разделу II | ПК | 4252886 | 4291026 | 4516088 |

| Всего пассивов | БП | 4553826 | 4598918 | 5055072 |

Одна из важнейших характеристик финансового состояния предприятия-стабильность его деятельностьи в свете долгосрочной перспективы.

Рассчитаем коэфициент концентрации собственного капитала:

Ккс=СК/БГ (4.3.)

К=4252886/4553826=0.934

К=4291022/4598918= 0.933

К=4516088/5055072=0.893

В мировой учетно-аналитической практике считается, что минимальное значение показателя должно быть 60%. В нашем примере доля собственного капитала больше, значит предприятие не считается рисковым для кредиторов и потенциальных инвесторов.

Для анализа полезен также коэффициент соотношения привлеченного и собственного капитала, характеризующий, сколько заемных средств приходится на один рубль собственного капитала (максимально нормативное значение-1). Для нашего предприятия значения показателя составило:

1996г.-0,070;

1997г.-0,071;

1998г.-0,119;

Как мы видим значения показателя в 1998году незначительно увеличилось с 0,071 (1997г.) до 0,119, что указывает на некоторое ухудшение финансовой устойчивости предприятия с позиций долгосрочной перспективы.

Рассчитаем коэффициент текущей ликвидности рассматриваемого предприятия по годам . Он рассчитывается по формуле :

Клт=ТА/КП (4.4)

1996г. Клт=156976/300940=0,52

1997г. Клт=136832/307896=0,44

1998г. Клт=246117/538984=0,46

Как мы видим на один рубль текущих обязательств приходится:

1996г.-0,52%;

1997г.-0,44%;

1998г.-0,46%;

текущих активов. Следовательно наше предприятие считается недостаточно функционирующим.

Далее рассчитаем коэффициент быстрой ликвидности:

Клб=ДС+ДБ/КП (4.5.)

1996г. К=28840+108633/300940=0,46;

1997г. К=28900+88033/907896=0,58;

1998г. К=36347+164347/538984=0,37.

Коэффициенты быстрой ликвидности аналогичны коэффициентам текущей ликвидности.

Теперь рассмотрим коэффициент абсолютной ликвидности:

Кла=ДС/КП (4.6)

1996г. К=28840/300940=0,09;

1997г. К=28900/307896=0,09;

1998г. К=36347/538984=0,07.

Как мы видим коэффициенты абсолютной ликвидности за все три года примерно одинаково 0.1%, следовательно предприятие могло немедленно погасить часть краткосрочных заемных обязательств примерно на одну и ту же сумму. Но так как рекомендуемая граница составляет 0.2%; то рассматриваемое предприятие обладает недостаточными средствами для более полного погашения задолженности по обязательствам.

4.4. ОЦЕНКА УРОВНЯ РЕНТАБЕЛЬНОСТИ И ДЕЛОВОЙ АКТИВНОСТИ

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников собственных средств. Коэффициент автономии рассмотрен выше.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств, он отражает превышение величины заемных средств над собственными источниками их покрытия. Его определяют по формуле:

Кзк=П2-ДК/П1 (4.7.)

Где П2-долгосрочные и краткосрочные кредиты и другие заемные средства из радела 2 пассива баланса ;

ДК-долгосрочные кредиты.

Поскольку из балансовой модели следует, что ИСС+П2+ДК=ИБ,

Где ИСС-источник собственных средств;

ИБ- итог баланса;

То можно получить:

Кз/с=(1/Кавт)-1 , Кз/с 1 (4.8)

1996г. Кз/с=0,86;

1997г. Кз/с=0,19;

1998г. Кз/с=0,19.

Коэффициент соотношения мобильных и мобилизированных средств. Значение данного показателя в большой степени обусловлено отраслевыми особенностями кругооборота фондов анализирующего предприятия.

Км/и=33+ДС/ОС+ПВ, (4.9)

Где ЗЗ-запасы и затраты ;

ДС- денежные средства;

ОС- основные средства;

ПВ- прочие вне оборотные активы.

1996г. Км/и=0.04

1997г. Км/и=0.03

1998г. Км/и=0.05

Из расчетов мы видим, что в 1998году кругооборот фондов предприятия улучшился по сравнению с предыдущими годами.

Коэффициент маневренности высчитывается отношением собственных оборотных средств к общей величине источников собственных средств.

Км=СОС/ИСС , Км=0.5 (4.10)

Где СОС- собственные оборотные средства

Высокое значение коэффициента положительно характеризует финансовое состояние предпреятия

1996г. Км=0.13

1997г. Км=-0.15

1998г. Км=-0.15

По данным вычислениям мы можем сказать, что финансовое состояние предприятия неудовлетворительно.

Коэффициент иммобилизации показывает обеспеченность предприятия источниками формирования запасов и затрат .

Ким=ОС+ПВ/ИСС или Ким=1-Км (4.11)

1996г. Ким=1.13 или Ким=1-(-0.14)=1.13;

1997г. Км=1.15 или Км=1-(-0.15)=1.15;

1998г. Км=1.15 или Км=1-(-0.15)=1.15;

Коэффициент обеспеченности запасов и затрат собственными источниками формирования .

При значении коэффициента ниже нормативного предприятия не обеспечивает запасы и затраты собственными источниками финансирования .

Ко=СОС/ЗЗ=ИСС-(ОС+ПВ)/ЗЗ К»0.6 0.8 (4.12)

1996г. Ко=-25.33

1997г. Ко=-29.11

1998г. Ко=-13.96

Коэффициент имущества производственного назначения равен:

Кпим=ОС1+ОС2+ОС3+ЗЗ1+ЗЗ2/ИБ; Кпнм »0.5; (4.13)

Где ОС1-основные средства;

ОС2-незавершенные капитальные вложения;

ОС3-оборудование к установке;

ЗЗ1-производственные запасы и М.Б.П.

ЗЗ2-незавершенное производство.

Имеем:

1996г. Кп.им=1.26

1997г. Кп.им.=1.23

1998г. Кп.им.=2.04

По расчетам можно сказать что предприятие считается нормальным , т.е. вполне обеспеченным имуществом производственного назначения.

Коэффициент автономии источников формирования запасов и затрат.

aа.з.=СОС/СОС+ДК+КП=,ИСС-(ОС+ПВ)/СОС+ДК+КП, (4.14)

где КП-краткосрочные пассивы

1996г. aаз=0.62

1997г. aаз=0.65

1998г. aаз=0.54

Как видно из вычислений предприятие испытывает недостаток собственных оборотных средств в общей сумме основных источников формирования запасов и затрат.

Таблица 4.13

Анализ финансовых коэффициентов

| Показатели | Норм. Ограни-чения | 1996 | 1997 | 1998 | Изменение | |||

| 97 к 96 | 98 к 97 | |||||||

| Коэффицент автономии (Rа) | >0,5 | 0,99 | 0,93 | 1,11 | 0 | 0,18 | ||

| Коэффицент соотношения | ||||||||

| Мобильных и иммобилизован- | - | 0,04 | 0,03 | 0,05 | -0,01 | 0,02 | ||

| ных средств (Rм/л) | ||||||||

| Коэффицент соотношения | ||||||||

| Заёмных средств и | <min | -0,86 | 0,19 | 0,19 | 0,67 | 0 | ||

| Собственых (Rз/с) | ||||||||

| Коэффицент маневриности (Rm) | opt=0,5 | 0,13 | 0,15 | 0,15 | 0,02 | 0 | ||

| Коэффицент имущества | ||||||||

| Производственного назначения | >0,5 | 1,13 | 1,15 | 1,15 | 0,02 | 0 | ||

| (Rn.им) | ||||||||

| Коэффицент обеспечености Запасов и затрат собствеными Источниками формирования (Ro) | ||||||||

| >0,6 - 0,8 | -25,33 | -29,11 | -13,96 | -3,78 | 15,15 | |||

| Коэффицент абсолютной | >0,2 - 0,7 | 0,09 | 0,09 | 0,07 | 0 | -0,02 | ||

| Ликвидности (Rа.л) | ||||||||

| Коэффицент | >0,8 - 1,0 | 0,52 | 0,44 | 0,46 | -0,08 | 0,02 | ||

| Ликвидности (Rл) | ||||||||

| Коэффицент автономии | ||||||||

| Источниками формирования | 0,62 | 0,65 | 0,54 | 0,03 | -0,11 | |||

| Запасов и затрат (а а.з.) | ||||||||

| Коэффицент | ||||||||

| Платёжеспособности (Rп) | >2 | 1,01 | 0,91 | 1 | -0,1 | 0,09 | ||

Совместный анализ основных финансовых коэффициентов осуществляется на основе табл. 4.13. По числовому примеру таблицы сделаем следующие выводы.

Коэффициент автономии в 1997 году, по сравнению с предшествующим годом, соответствовал нормальному ограничению; в1998 году он повысился с 0.93 до 1.11- это свидетельствует о том, что предприятие не ощущало финансовых затруднений по отношению погашения своих обязательств. Коэффициент соотношения заемных и собственных средств в1997 году повысился с-0.86 до 0.19; что свидетельствует о повышение достатка собственных средств для покрытия своих обязательств, в1998 году коэффициент нормализовался . Коэффициент маневренности в 1997 году повысился с 0.13 до 0.15; однако он не достиг рекомендуемой оптимальной величины , что объясняется недостаточностью собственных средств предприятия , находящиеся в мобильной форме , и ограничением свободы в маневрирование этими средствами. В 1998году коэффициент остался неизменным. Коэффициент запасов и затрат в 1997 году понизился с –25.33 до –29.11; а в 1998 году повысился с –29.11 до –13.96; что свидетельствует о недостатке в обеспечение запасов и затрат собственными источниками формирования. Соответственно снизился коэффициент ликвидности в 1997году с 0.52 до 0.44; а в 1998году незначительно повысился с 0.44 до 0.46; что свидетельствует о повышение прогнозируемых платежных возможностей предприятия при условии своевременного проведения расчетов с дебиторами. Коэффициент абсолютной ликвидности в 1997 году оставался неизменным; в 1998 году он понизился с 0.09 до 0.07. Это свидетельствует о возможности погашения лишь незначительной части краткосрочной задолженности предприятия в ближайшее время. Коэффициент платежеспособности (покрытия) в 1997 году понизился с 1.01 до 0.91; что свидетельствует о низких возможностях платежеспособности предприятия в этом году.

В1998 году коэффициент повысился, что свидетельствует о платежеспособности предприятия. Коэффициент имущества в 1997 году повысился с 1.13 до 1.15; В 1998 году остался неизменным что свидетельствует о достатке имущества производственного назначения.

Таблица 4.14

Наименование

Коэффициента

1996

1997

1998

Абсолютный прирост

Кредиторская задолженность - это задолженность самого Предприятия поставщикам, работникам и т.д.

Кредиторская задолженность временно увеличивает оборотные средства предприятия (табл. 4.15.).

Таблица 4.15.

Вопросы охраны труда нашли отражение в Конституции России. Основной закон закреплено право Российских граждан на труд, на выбор профессии, на отдых, с предоставлением ежегодных оплачиваемых отпусков, на обеспечение работающих в случае болезни, потери трудоспособности.

ПЛАНИРОВАНИЕ МЕРОПРИЯТИЙ ПО безопасности

В нефтяной промышленности плановое мероприятие по охране труда и технике безопасности проводятся по номенклатуре, утверждают министерством нефтяной промышленности согласованной с Профсоюзом рабочих нефтяной промышленности.

Номенклатуру устанавливают для своевременного планирования, целевого финансирования и обязательного осуществления мероприятий по оздоровлению условий труда и создания безопасной производственной обстановки. Мероприятия по предупреждению несчастных случаев предусматривают, модернизации оборудования, инструментов и приспособлений, устройство предохранительных и защитных приспособлений, устройств с необходимыми блокировками, с различными агрегатами, станками и т.д. для быстрой остановки в целях безопасности рабочих.

5.2.АНАЛИЗ УСЛОВИЙ ТРУДА

Физиология труда- изучающем физиологические процессы, происходящие в организме человека при работе под влиянием условий внешней среды, в которой она выполняется. Задачей является установление и исследование причин физиологических сдвигов, возникающих при работе, и на основания этого разработка научного обоснования рекомендаций по предупреждению утомления повышению производительности труда и укрепление здоровья человека. К таким рекомендациям относятся: рациональная организация трудового процесса, рабочего места, рабочих движений и позы, усовершенствование технологических процессов, оборудован выполнению работ, рациональная организация труда и отдыха.

Под опасной производственным фактором подразумевается фактор в результате воздействия которого работающий получает травму.

Под вредным производственным фактором подразумевают фактор, в результате воздействия которого работающий заболевает.

Своевременное расследование несчастных случаев и точный учет их являются необходимым условием для разработки и проведения мероприятий, направленных на борьбу с травмами.

Каждый несчастный случай в течение 24 часов должен быть расследован. Порядок расследования и учета несчастных на производстве установлен.

Положением о расследование и учете несчастных случаев на производстве, утверждены постановлением ВУСПС от 20 мая 1966 года.

Несчастные случаи, вызвавшие потерю трудоспособности пострадавшего не менее одного рабочего дня, подлежат регистрации, а вызвавших утрату трудоспособности свыше трех рабочих дней - учету.

Статистический метод дает возможность оценить состояние травматизма с количественной стороны в масштабе предприятия, нефтегазодобывающих управлений, объединений и целой отрасли промышленности определяется по формуле:

Кτ=(Н/Р)1000 (5.1)

где Н-число несчастных случаев;

Р- средне статическое число рабочих.

Например если за три года произошло 28 травм из числа работающих на предприятие это будет:

Кτ=(28/1864)1000=14,9%

Технический метод анализа травматизма подразделяется на монографический, топографический и групповой.

Монографический способ был предложен впервые профессором П. И. Синевым. Сущность этого метода заключается в том, что одновременно с изучением группы несчастных случаев, касающих какого-то одного объекта, изучается само производство.

Топографический метод характеризуется тем, что на план производственного объекта условными знаками ставят оттиски, обозначающие число и вид несчастных случаев.

Групповой метод характеризуется тем, что все статические материалы о несчастных случаях за истечение времени распределяют по признаку их однородности.

ПРОИЗВОДСТВЕННОЕ ОСВЕЩЕНИЕ.

Производственное освещение считается рациональным при соблюдение следующих требований:

достаточно яркости освещаемой поверхности,

равномерности расстояния приборов для искусственного освещения,

чтоб глаза не испытывали слепящего действия от чрезмерной яркости.

На нефтегазодобывающих предприятиях освещение должно обеспечивать взрыво и пожаро безопасность при освещение как в помещение, так и наружных установок. Естественное освещение бывает боковым через окна, верхний - через световые фонари перекрытия и комбинированные через окна и фонари.

Искусственное освещение бывает общее или комбинированное. В табл.5.1 приведена норма электрического освещения.

Таблица 5.1

НОРМА ОСВЕЩЕНИЯ НЕФТЕГАЗОДОБЫВАЮЩЕГО ПРЕДПРИЯТИЯ

| Наименование объекта | Общая минимальная освещенность, лк |

| Устья нефтяных скважин, станки-качалки | 13 |

| Моторные будки станков-качалок, будки с аппаратурой электропогружных насосов | 13 |

| Машинные залы компрессорных и насосных станций и вентиляционных помещений | 20 |

| Рабочие места при текущем и капитальном ремонте скважине: устье скважины | 26 |

| Лебедки | 15 |

| Подъемная мачта | 2 |

| Люлька верхнего рабочего | 15 |

| приемные мостики | 15 |

| Шкалы контрольно-измерительных приборов в помещениях и наружных установках | 50 |

| Нефтяные трапы, газовые сепараторы и т.п. | 20 |

| Резервуарные парки дороги на территории парка, охранное освещение | 0.5 |

| Пространство между резервуарами | 0.5 |

| место замера уровня и управление задвижками | 2 |

| Нефтеналивные и сливные эстакады | 5 |

| Нефтеловушки | 5 |

| Склады: Громоздких предметов | 5 |

| Химических реагентов | 20 |

| Горюче-смазочных материалов | 10 |

| Механические мастерские | 50 |

| Лаборатории | 75 |

| Стоянки автомашин | 10 |

Защита работающих от вредного воздействия производственного шума и вибрации.

Некоторые производственные процессы сопровождаются значительными шумами и вибрациями. Развитие техники возрастания мощности и быстроходности машин, механизмов, производственных процессов нередко приводят к увеличению вибраций и шума.

Производственный шум – это комплекс звуков меняющихся по высоте и амплитуде.

Допустимый уровень звукового давления и уровня звука на постоянных рабочих местах и производственных помещениях на территории предприятия приведены в табл. 5.2.

ДОПУСТИМЫЕ, УРОВЕНЬ ЗВУКОВОГО ДАВЛЕНИЯ И УРОВНЯ ЗВУКА НА ПРЕДПРИЯТИИ

Таблица 5.2

| Наименование | Среднегеометрические частоты активных полос, Гц | Уровень звука дБа | ||||||||||

| 63 | 125 | 250 | 500 | 1000 | 2000 | 4000 | 7000 | |||||

| Уровни звукового давления ДБ | ||||||||||||

| Постоянные рабочие места в производст- Венном помещение. | 103 | 96 | 91 | 88 | 85 | 83 | 81 | 80 | 90 | |||

ВОПРОСЫ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ ПРИ ПРОЕКТИРОВАНИИ ПРЕДПРИЯТИЙ И ОБЪЕКТОВ НЕФТЕГАЗОВОГО КОМПЛЕКСА

Опыт изучения опасных гидрометеорологических процессов при освоении нефтегазовых месторождений Западной Сибири и европейского Севера (особенно в зоне избыточного увлажнения) и эксплуатация инженерных сооружений вызывают такие негативные процессы, как образование верховодки, подтопление населенных пунктов, дорог, трубопроводов, увеличение водонасыщенности грунтов и потерю их прочности. В ландшафте эти процессы образуют мелководные водоемы и заболоченные участки, неравномерные осадки и просадки поверхности.

Широко развиты также процессы повышения уровня паводковых и грунтовых вод, особенно ярко проявляющиеся в понижении формах рельефа (на широких поймах, низких террасах, в микропонижениях на междуречьях, лайдах). Отмечается активизация проявления как естественного процесса болотообразования, так и вторичное заболачивание ранее осушенных территорий населенных пунктов. Такие случаи зафиксированы в Урае, Шайме, Сургуте, Нижневартовске, Ханты-Мансийске, Тюмени и др.. Подъем уровня грунтовых вод приводит к увеличению пучинистости пылеватых и глинистых разностей, что в конечном счете вызывает дополнительные осадки фундаментов.

Процессы подтопления, увеличение заболачивания территорий особенно сильно проявляется по трассам линейных сооружений. Это связано с тем, что дороги, трубопроводы и другие насыпные и намывные сооружения вынуждены подпруживать сток болотных и других поверхностных вод. В результате происходит подтопление трубопроводов, затопление траншей, образование небольших застойных озер и развитие наледей по трассе в зимнее время. В свою очередь эти негативные явления могут приводить к всплыванию на отдельных участках загубленных трубопроводов, их деформированию с образованием изгибов и арок, а в конечном счете к различным нарушениям трубопроводов, включая порывы и аварийные выбросы.

Заключение

В результате проведенного в работе анализа можно сделать вывод о том, что финансовое состояние предприятия является неустойчивым.

Основная причина - это недостаток собственных оборотных средств предприятия, что привело к снижению его ликвидности, то есть к снижению его способности рассчитаться по своим обязательствам.

Для устранения такого положения рекомендуем разработать определенную политику в управлении оборотным капиталом. Эта проблема сводится к решению двух важных задач:

1. Обеспечение платежеспособности, то есть наращивание чистого оборотного капитала. Чистый оборотный капитал представляет собой разность между текущими активами и краткосрочной кредиторской задолженностью, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на его размер и качество. Основными составляющими чистого оборотного капитала являются:

Ø Производственные запасы предприятия;

Ø Дебиторская задолженность;

Ø Денежные средства и ценные бумаги;

Ø Краткосрочная кредиторская задолженность.

2. обеспечение приемлемого объема, структуры и рентабельности активов, то есть различные уровни разных текущих активов по разному воздействуют на прибыль. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должен быть рассмотрен как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

- если у предприятия недостаточно денежных средств, то это связано с риском остановки производства, возможным невыполнением обязательств, а следовательно потерей партнеров;

- большой размер неоправданной дебиторской задолженности ведет к отвлечению оборотных средств, а, следовательно, к потере ликвидности.

- большой запас готовой продукции в емкостях связан также с риском дополнительных издержек, а, следовательно, уменьшает доходы;

- высокий уровень кредиторской задолженности может быть связан с приобретением производственно-материальных запасов, что приводит к отвлечению денежных средств, а, следовательно, к невыполнению обязательств;

- высокая доля долгосрочного заемного капитала может привести к уменьшению прибыли, так как этот источник средств является дорогим.

Таким образом, ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного капитала.

Предлагаем несколько способов пополнения недостатка оборотных средств предприятия и источников собственных оборотных средств:

1. Одним из способов привлечения денежных средств предприятия может быть эмиссия ценных бумаг (акций) предприятия при увеличении размеров первоначального уставного капитала путем дополнительного выпуска акций за счет добавочного капитала по переоценке и продажи их учредителям.

2. Привлечение заемного капитала (краткосрочные ссуды банка).

3. Финансирование деятельности предприятия посредством лизинга, т.е. предприятие не приобретает дорогостоящее оборудование в собственность, а берет его в лизинг, то есть долгосрочную аренду и тем самым не отвлекает денежные средства из оборота.

4. При заключении договоров на отгрузку продукции тщательно изучать платежеспособность и уровень финансовой устойчивости покупателей.

5. В договорах на поставку продукции обязательно оговаривать условия оплаты (предоплата, расчеты по схеме "2/10 полная 30".

6. Создание резерва по сомнительным долгам.

Таблица 4.3

АНАЛИЗ АКТИВОВ ПРЕДПРИЯТИЯ

| актив | 1.основные средства и иные внебюджетные активы | 2.запасы и затраты | 3.денежные средства и прочие активы | Денежные средства и краткосрочные Финансовые вложения | Дебиторская задолженность | Баланс | ||

| Значе-ние,млн. руб |

| 1996 г | 4396850 | 19503 | 137473 | 28840 | 108633 | 4553826 |

| 1997г | 4462086 | 19899 | 116933 | 28900 | 88033 | 4598918 | ||

| 1998г | 4803844 | 45423 | 205805 | 36347 | 164958 | 5055072 | ||

| Удель-ные веса |

| 1996 г | 96.55 | 0.43 | 3.02 | 0.63 | 2.39 | 100 |

| 1997г | 97.02 | 0.43 | 2.55 | 0.63 | 1.92 | 100 | ||

| 1998г | 95.03 | 0.90 | 4.07 | 0.72 | 3.34 | 100 | ||

| Измене-ния |

| В абсолютных Величинах м.р 97 к 96 | 65236 | 396 | -20540 | 60 | -20600 | 45092 |

| В удельных Весах, % | 0.47 | - | -0.47 | - | -0.47 | - | ||

| В абсолютных Ве-личинах млн. руб 98 к 97 | 341758 | 25524 | 88872 | 74487 | 76925 | 456154 | ||

| В % изменениям | Итоги баланса | % | -1.99 | 0.47 | 1.52 | 0.09 | 1.43 | 5.5 |

| В % к изменениям Итоги 97 к 96 | 144.67 | 0.88 | -45.55 | 0.13 | 45.68 | 100 | ||

| В % к изменениям баланса 98 к 97 | 74.92 | 5.6 | 19.48 | 1.63 | 17.85 | 100 |

Таблица 4.4

АНАЛИЗ ПАССИВОВ ПРЕДПРИЯТИ

| Пассив | 1.источники собственных средств | 2.расчет и прочие пассивы | Краткосрочные Кредиты и заем-ные средства | Долгосрочные кредиты и заемные Средства | Расчеты и пассивы | Баланс | ||

| Значе-ние, млн. Руб | Абсолютные Величины | 1996 г | 3902827 | 650999 | 300940 | 520004 | 4553826 | |

| 1997г | 3882895 | 716023 | 307890 | 680140 | 4598918 | |||

| 1998г | 4234958 | 820114 | 5389845 | 798350 | 5055072 | |||

| Удель-ные веса |

| 1996 г | 85.70 | 14.30 | 6.61 | 7.68 | 100 | |

| 1997г | 84.43 | 15.57 | 6.69 | 8.88 | 100 | |||

| 1998г | 83.78 | 16.22 | 10.66 | 5.56 | 100 | |||

| Изменения |

| В абсолют-ных Вели-чинах м.р 97 к 96 | -19932 | 65024 | 6950 | 160136 | 45092 | |

| В удельных Весах, % | 99.49 | 109.99 | 102.31 | 21.54 | 209.48 | |||

| В абсолют-ных Вели-чинах млн. руб 98 к 97 | 352063 | 104091 | 231094 | 110210 | 456154 | |||

| В % изменениям | Итоги баланса | % | 109.07 | 114.54 | 175.06 | 116.20 | 109.9 | |

| В % к изменениям Итоги 97 к 96 | -44.20 | 144.20 | 15.41 | 128.79 | 100 | |||

| В % к изменениям баланса 98 к 97 | 77.18 | 22.82 | 50.66 | 24.16 | 100 |

Таблица 4.8

АНАЛИЗ ДИНАМИКИ ОБОРОТНЫХ СРЕДСТВ

| Виды источников финансовых ресурсов | 1996 | 1997 | 1998 | 1997 к 1996 | 1998 к 1997 | |||||

| Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | |

| 1.Запасы сырья и материалов | 3481 | 2.55 | 3481 | 2,58 | 3947 | 1,5 | 0 | 0,03 | 466 | -10,1 |

| 2.МПБ(ост-я ст-ть) | 1000 | 0,73 | 1111 | 0,82 | 1744 | 0,69 | 111 | 0,09 | 633 | -0,13 |

| 3.Незавершен-ное производство | ||||||||||

| 4.Расходы будущих периодов | 42 | 0,03 | 37 | 0,03 | 8 | 0,003 | -5 | 0 | -29 | -0,027 |

| 5.Готовая продукция | 14980 | 10,96 | 15270 | 11,33 | 39724 | 15,80 | 290 | 0,37 | 24454 | 4,47 |

| 6.Товары | ||||||||||

| 7.Тара | 132 | 0,09 | 107 | 0,08 | 142 | -0,06 | -25 | -0,01 | 35 | -0,02 |

| 8.Издержки обращения на остаток товаров | ||||||||||

| 9.Налог на добавленную стоимость | 2389 | 1,75 | 2284 | 1,69 | 4895 | 1,95 | -109 | -0,06 | 2611 | 0,26 |

| 10.Дебиторс-кая задолженность | 108633 | 62,73 | 88033 | 63,65 | 164563 | 65,46 | -20600 | 0,92 | 76530 | 1,81 |

| 11.Краткосрочные финансовые вложения | 27600 | 20,20 | 27690 | 20,55 | 33920 | 13,49 | 90 | 0,35 | 6230 | -7,06 |

| 12.Денежные средства всего | 1315 | 0,96 | 1210 | 0,89 | 2427 | 0,96 | -105 | -0,07 | 1217 | 0,07 |

| В т.ч. касса | 1,4 | 0,001 | 0,3 | 0,002 | 0,4 | 0,0001 | -1,1 | -0,0002 | 0,1 | -0,0001 |

| Расчетный счет | 13 | 0,01 | 15 | 0,01 | 5 | 0,002 | 2 | 0 | -10 | -0,0008 |

| Валютные счета | 12,81 | 0,94 | 1173 | -0,87 | 2399 | 0,95 | -10,8 | -1,81 | 1226 | 0,08 |

| Прочие денежные средства | 20 | 0,01 | 22 | 0,02 | 23 | 0,01 | 2 | 0,01 | 1 | -0,01 |

| Прочие оборотные средства | ||||||||||

| 14.Итого оборотные средства | 159572 | 100 | 139223 | 100 | 251370 | 100 | -20349 | 0 | 112147 | 0 |

Таблица 4.7

АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ИСТОЧНИКОВ ФИНАНСОВЫХ РЕСУРСОВ

| Виды источников финансов. Ресурсов | 1996 | 1997 | 1998 | 1997 к 1996 | 1998 к 1997 | |||||

| Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | |

| 1.Собственные средства | ||||||||||

| 1.1Уставн. капитал | 3.400 | 0.07 | 3.405 | 0.07 | 3.405 | 0.07 | 5 | 0 | 0 | 0 |

| 1.2Добавочный капитал | 3490840 | 76.66 | 3259717 | 76.75 | 3623144 | 71.67 | 38877 | 0.09 | 93427 | -5.08 |

| 1.3Резервн. фонд | ||||||||||

| 1.4Фонды накопления социальной сферы | 553800 | 12.16 | 767759 | 16.69 | 646876 | 12.77 | 213959 | 4.53 | -120883 | -3.92 |

| 1.5Целевые финансирования и поступл. | 200120 | 4.39 | 109065 | 2.37 | 365906 | 7.24 | -91055 | -2.02 | 256841 | 4.87 |

| 1.6Нерасп-ределенная прибыль | -123633 | -2.69 | -127961 | -2.53 | -123633 | -2.69 | 4326 | 0.16 | ||

| Итого | 4248160 | 93,28 | 4286313 | 93,19 | 4511370 | 89,22 | 38153 | -0,09 | 225057 | -3,97 |

| 2.Заемные средства | ||||||||||

| 2.1Долгос-рочные кредиты | ||||||||||

| 2.2краткосрочные кредиты | ||||||||||

| Итого | ||||||||||

| 3.Привлеченные средства | ||||||||||

| 3.1Расчеты с креди-торами | 300940 | 6,61 | 307890 | 6,69 | 538984 | 10,66 | 6950 | 0,08 | 231094 | 3,97 |

| 3.2Доход будущих кредитов | 4720 | 0,10 | 4715 | 0,10 | 4718 | 0,09 | -5 | 0 | 3 | -0,01 |

| 3.3Резервы предстоящих расходов и платежей | ||||||||||

| 3.4Расчеты по диви-дентам | ||||||||||

| 3.5Прочие | ||||||||||

| Итого | 305660 | 6,71 | 312605 | 6,79 | 543702 | 10,69 | 6945 | 0,08 | 231097 | 3,9 |

| ВСЕГО | 4553826 | 100 | 4598918 | 100 | 5055072 | 100 | 45092 | 0 | 456154 | 0 |

Таблица 4.16

ОГЛАВЛЕНИЕ.

ВВЕДЕНИЕ………………………………………………………………………….

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ..................................

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.........................................

2.1. Анализ выполнения производственной программы НГДУ

2.2. АНАЛИЗ ТЕХНИЧЕСКОГО УРОВНЯ ПРЕДПРИЯТИЯ.........................

2.3. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА..........................................

3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

4. ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ НГДУ............................

4.1. ОБЩИЙ АНАЛИЗ БАЛАНСА ПРЕДПРИЯТИЯ.......................................

4.2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ……….………………………

4.3. Анализ ликвидности баланса………………………………………

4.4. Оценка уровня рентабельности и деловой активности…

5. Безопасность и экологичность проекта…………………….

5.1. Планирование мероприятий по безопасности………………

5.2. анализ условий труда………………………………………………….

5.3. метеорологические условия на производстве………………

5.4. определение содержания вредных веществ на рабочем месте……………………………………………………………………………….

5.5. расчет необходимого воздухообмена………………………….

5.6. отопление производственных помещений…………………..

5.7. производственное освещение……………………………………..

5.8. окружающая природная среда и объекты нефтегазодобычи…………………………………………………………….

5.9. вредные вещества ………………………………………………………

5.10. Экологическая харктеристика региона………………………

5.11. вопросы охраны окружающей среды………………………….

5.12. региональные схемы организации сопряженных

работ……………………………………………………………………………….

заключение……………………………………………………………………..

список использованных источников……………………………….

ВВЕДЕНИЕ

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Особо внимание уделяется эффективности использования оборотных средств, так как рациональное оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия: на рост объема производства, снижение себестоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Управление оборотными средствами имеет большое значение. Контроль за состоянием товарно-материальных запасов и дебиторской задолженности является необходимым условием успешной работы предприятия. Для быстро растущих компаний это особенно важно, так как вложения в активы такого рода могут быстрой выйти из-под контроля.

Важным источником внешнего финансирования являются краткосрочные обязательства. По этим причинам финансовый директор и его помощники уделяют значительную часть своего времени проблеме оборотных средств.

В конечном результате после анализа руководство предприятия получает картину его действительного состояния, а лица, непосредственно не работающие на данном предприятии, но заинтересованные в его финансовом состоянии (например, кредиторам, которые должны быть уверены, что им заплатят; аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов; вкладчикам и др.) - сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.).

В данном проекте приведен анализ деятельности за 1997 год. Анализируя разные показатели баланса, рассчитав аналитические коэффициенты, анализируя каждый из них в отдельности, можно сделать выводы о финансовом состоянии предприятия. Подробное рассмотрение этих коэффициентов позволит оценить работу предприятия и предложить исправление ее улучшения.

КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

В настоящее время в НГДУ в разработке находится 14 нефтегазовых месторождений, из них 13 находятся в промышленной эксплуатации и одно, Мансингъянское введено в опытно-промышленную эксплуатацию в 1995 году.

Добыча нефти по НГДУ составила 4302 тыс. тонн, что меньше на 552 тыс. тонн по сравнению с 1997 годом. Основными причинами, не позволяющими поддерживать добычу нефти на стабильном уровне, является: резкое сокращение объемов эксплуатационного бурения с 667 тыс. м в 1995 году до 122 тыс. м – выбытие во временную консервацию в 1996 году – 648 скважин, в 1997 году - 133 скважины;

- истощение запасов нефти по высокопродуктивным месторождениям ;

- невыполнение программы по вводу в промышленную разработку новых месторождений.

С начала разработки добыто 170,6 млн. тонн нефти. Остаточные извлекаемые запасы нефти составляют: по категориям АВС1 – 104,1 млн. тонн; по категориям С2 – 44,5 млн. тонн. Остаточные запасы распределены следующим образом: по высокопродуктивным месторождениям, находящимся на стадии высокой обводненности – 31,5%;

-по введенным низко продуктивным месторождениям – 50,8%;

-по планируемым к вводу месторождениям 17,7% остаточных извлекаемых запасов.

Месторождения, находящиеся в длительной разработке характеризуются следующими технологическими показателями: текущий коэффициент нефтеизвлечения 0,25 – 0,45;

-отбор от начальных извлекаемых запасов нефти 70 – 90 %;

-текущая обводненность 84 – 95 %.

По состоянию на 1 января 1998 года эксплуатационный фонд скважин составил 1934 добывающих и 697 нагнетательных. Во временной консервации находится 797 скважин; в контрольном фонде 607 добывающих скважин. В простое и в бездействии находится 388 добывающих и 193 нагнетательных скважин. Обводненность продукции 83,4% ,компенсация отбора жидкости закачкой 138,2 %, с начала разработки – 118,5 %. Средний дебит скважин по жидкости 46,1 тонн/сутки; по нефти – 7,7 тонн/сутки, средняя приемистость нагнетательных скважин – 216 м /сутки. Штанговыми глубинными насосами эксплуатируется 70 % фонда, электроцентробежными – 25%, фонтанным способом – 5 % фонда скважин.

В связи с невыполнением объема бурения из новых скважин недополучено 55,8 тыс. тонн нефти. В то же время годовой план по добыче нефти в целом по НГДУ перевыполнен на 47 тыс. тонн. Это стало возможным благодаря перевыполнению некоторых видов мероприятий. За счет ввода из бездействия и оптимизации режима скважин добыто дополнительно к планируемому 88,0 тыс. тонн нефти, а за счет ввода в опытную эксплуатацию разведочных скважин – 14,9 тыс. тонн.

Однако в целом происходит дальнейшее снижение объема геолого-технических мероприятий с фондом скважин.

За 1997 год проведено 278 геофизических исследований, 906 измерений продуктивности скважин, 23 тыс. замеров пластовых и забойных давлений, 63 тыс. определений обводненности продукции скважин и других исследований.

В отчетном году добыто 4302 тыс. тонн нефти при плане 4255 тыс. тонн. Снижение добычи по сравнению с 1996 годом составило 11,4 %. Выполнение основных организационно-технических мероприятий по добыче нефти за 1997 год представлено в табл. 1.1.

Таблица 1.1

ПРОВЕДЕНИЕ МЕРОПРИЯТИЙ ПО ДОБЫЧЕ НЕФТИ

| № п/п | Наименование мероприятий | 1996г. (факт) | 1997г. (факт) | ||

| Кол-во | Доп. Добыто нефти (т.тн) | Кол-во | Доп. Добыто нефти (т.тн) | ||

| 1. | Ввод новых скважин | 173 | 173,0 | 91 | 73,4 |

| 2. | Вывод из бездействия | 176 | 136,2 | 267 | 225,8 |

| 3. | Перевод на мех. добычу | 35 | 20,0 | 21 | 6,2 |

| 4. | Оптимизация режима | 249 | 105,3 | 255 | 102,3 |

| 5. | Изоляционные работы | 9 | 0,1 | 3 | ¾ |

| 6. | Интенсификация притока | 52 | 26,1 | 30 | 4,9 |

| 7. | Прочие работы КРС | 32 | 15,0 | 48 | 9,5 |

| 8. | Ввод нагнетательных скважин | 42 | 8,1 | 21 | 8,3 |

| 9. | Нов.методы повышения нефтеотдачи пластов | 23 | 161,7 | 26 | 153,4 |

| ВСЕГО: | 791 | 645,5 | 762 | 583,8 | |

Эксплуатационный фонд скважин на 1 января 1998г. составил 1934 скважины, в том числе: 59 скважин – фонтанные, 1352 скважины оборудованные ШГН , 480 скважин оборудованы по ЦЭЦИ и 3 скважины оборудованы диафрагменными насосами. Простаивающий фонд на 1 января 1998г. составил 428 скважин , что составляет 22,1%.

Эксплуатационный фонд по нефтепромыслам распределяется следующим образом:ЦДНГ-1–47 скв.;ЦДНГ-2–265 скв.; ЦДНГ-3-236 скв.;ЦДНГ-4–272 скв.; ЦДНГ-6–277 скв.; ЦДНГ-7–216 скв.;ЦДНГ-8–349 скв.; ЦДНГ-9–270 скв.

Уменьшилась численность работников УНГ за счет сокращения добычи нефти и газа, трудным финансовым положением, путем качественного отбора кадров.

Списочная численность составляет 6563 человека, из них руководители составляют 8,4%; специалисты – 11,1%; служащие – 0,7%; рабочие – 79,7% .

Высшее образование имеют – 780 человек; из них руководители – 265; специалисты – 396; служащие – 9, рабочие – 110. Средне - специальное образование имеют 1364 человека, в том числе: руководители, специалисты, служащие – 748, рабочие – 616. Процент текучести кадров составил за 1998г. 22,1%, что на 6% меньше по сравнению с 1997 годом. Вахтово-экспедиционным методом работают 840 чел.

В состав НГДУ входят следующие цехи (рис. 1.1.):

Дата: 2019-05-29, просмотров: 363.