Целью распределения материальных затрат является распределение расхода материалов между видами выпускаемой продукции с учетом количества произведенной продукции по каждому виду.

Существует множество видов распределения расхода материалов между видами выпускаемой продукции, однако наибольшее распространение получили нормативный и коэффициентный методы.

При использовании нормативного метода расход материалов по каждому виду выпускаемой продукции рассчитывается пропорционально нормативному расходу материалов.

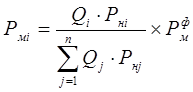

Расход материалов на каждый вид выпускаемой продукции при нормативном методе рассчитывается по следующей формуле:

, где

, где

Рмi – Расход материалов на i-тый вид выпускаемой продукции;

Qi – Фактический объем выпуска продукции i-того вида;

Рнi – Нормативный расход материалов на изделие i-того вида;

Р м ф – Расход материалов на i-тый вид выпускаемой продукции;

При использовании коэффициентного метода распределения материальных затрат за основу распределения принимается специальные коэффициенты содержания, показывающие соотношение потребленных материалов по каждому виду изделий.

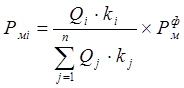

Следовательно, расход материалов на каждый вид выпускаемой продукции при коэффициентном методе будет рассчитывается по следующей формуле:

, где

, где

Рмi – Расход материалов на i-тый вид выпускаемой продукции;

Qi – Фактический объем выпуска продукции i-того вида;

ki – Коэффициент содержания, показывающий соотношение потребленных материалов по i-тому виду изделий;

Р м ф – Расход материалов на i-тый вид выпускаемой продукции;

Расходы на оплату труда

В состав прямых расходов на оплату труда включаются заработная плата и другие выплаты работникам, занятых производством продукции, выполнением работ или предоставлением услуг, которые могут быть непосредственно отнесенный к конкретному объекту затрат.

При этом следует учитывать, что принадлежность рабочих к основному производству не означает автоматическое отнесение их заработной платы в состав прямых затрат на производство, так как часть рабочих могут выполнять вспомогательную функцию, и, следовательно, затраты на оплату труда этих работников могут относиться на общепроизводственные и административные расходы.

При оформлении документов по начислению заработной платы в них указывается код производственных затрат, позволяющий распределить всю сумму начисленной заработной платы по производимым изделиям. Начисленная сумма заработной платы рабочим-повременщикам распределяется между изделиями косвенно, обычно пропорционально начисленной заработной плате рабочих-сдельщиков.

Для контроля отклонений заработной платы от установленных нормативов чаще всего применяют метод документирования, при котором в пределах действующих норм начисление заработной платы оформляется обычным документом, а во всех случаях начисления заработной платы сверх норм составляется специальный документ (доплатный листок, рапорта о простоях, наряды на исправление брака и т.п.). На предприятии используется отраслевая номенклатура причин и виновников отклонений, коды которой указываются в первичных документах по учету отклонений.

Прямые затраты на оплату труда отражаются по дебету счета 23 "Производство" и кредиту счета 66 "Расчеты по оплате труда". Если применяется 8-й класс счетов, то данные затраты соответственно будут отражены проводками: дебет 81 "Затраты на оплату труда" (соответствующий субсчет вида выплат) – кредит 66 " Расчеты по оплате труда" и кредит 81 – дебет 23, на сумму фактических затрат на оплату труда (См. приложение № 1).

Другие прямые расходы

В соответствии с П(С)БУ № 16 в состав других прямых расходов включаются все другие производственные затраты, которые могут быть непосредственно отнесенный к конкретному объекту затрат, в частности отчисления на социальные мероприятия (кредит 69 "Расчеты по страхованию" – дебет 23 "Производство"), плата за аренду земельных и имущественных паев (кредит 685 "Расчеты с прочими кредиторами" – дебет 23), амортизация (кредит 13 "Износ необоротных активов" – дебет 23) и тому подобное.

Амортизация

Амортизация - систематическое распределение стоимости необоротных активов в течение срока их полезного использования (эксплуатации). Объектом начисления амортизации являются необоротные активы (кроме земли).

Начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервирование.

При определении срока полезного использования (эксплуатации) следует учитывать:

- ожидаемое использование объекта предприятием с учетом его мощности или производительности;

- физический и моральный износ, который предусматривается;

- правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Амортизация основных средств (кроме других необоротных материальных активов) начисляется с применением таких методов:

1) прямолинейного, по которому годовая сумма амортизации определяется делением амортизируемой стоимости, на ожидаемый период времени использования объекта основных средств;

2) уменьшение остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первичной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) вычисляется как разность между единицей и корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первичную стоимость;

3) ускоренного уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первичной стоимости на дату начала начисления амортизации и удвоенной годовой нормы амортизации, которая вычисляется, исходя из срока полезного использования объекта;

4) кумулятивного, по которому годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования;

5) производственного, за которым месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации вычисляется делением стоимости, которая амортизируется, на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств.

В соответствии с П(С)БУ № 7 предприятие также может применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством.

Амортизация других необоротных материальных активов начисляется прямолинейным у производственным методами. Амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50% его амортизируемой стоимости и остальные 50% амортизируемой стоимости в месяце их исключения из состава активов (списание с баланса) вследствие несоответствия критериям признания активом или в первом месяце использования объекта на сумму 100% его стоимости.

Метод начисления амортизации выбирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования. Начисление амортизации проводится ежемесячно. Предприятия с сезонным характером производства годовую сумму амортизации начисляют в течение периода работы предприятия в отчетном году.

Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12. Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытие объекта основных средств.

Основанием для отнесения суммы амортизационных отчислений за отчетный период на затраты являются аналитические регистры расчета амортизационных отчислений (разработочная таблица РТ-6 и прочие). Амортизационные отчисления по необоротным активам, которые могут быть непосредственно включены в состав прямых расходов на производство, будут отражаться по дебету счета 23 "Производство" (соответствующий субсчет, если такие были открыты предприятием по данному счету) и кредиту счета 13 "Износ необоротных активов".

Дата: 2019-05-28, просмотров: 318.