Необхідність і значення аналізу фінансових результатів полягає в тому, що прибуток відбиває кінцевий результат виробничо-фінансової діяльності підприємства. Прибуток є джерелом розширення виробництва, формування державного і місцевого бюджетів.

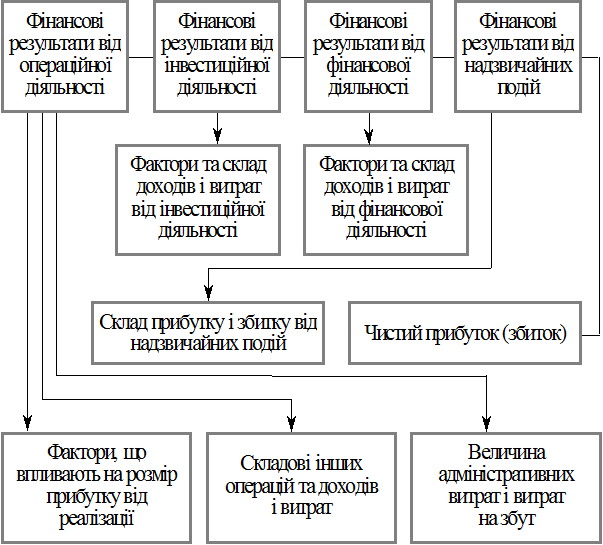

Основні завдання аналізу випливають із схем формування та використання прибутку (рис. 2, 3).

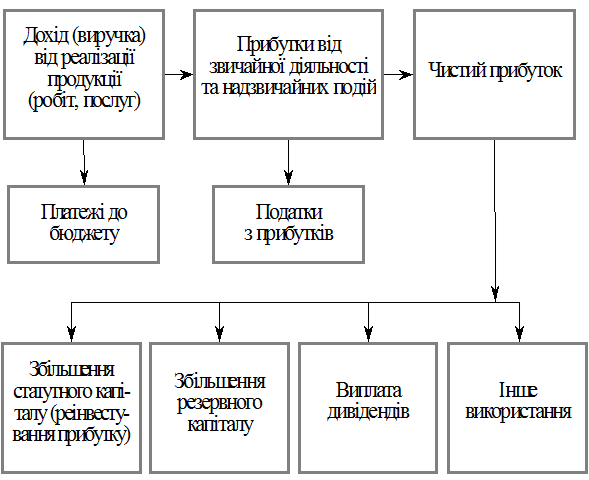

Рис. 1. Схема формування чистого прибутку

Рис. 2. Схема платежів з доходів і прибутку підприємства,

розподілу та використання чистого прибутку

У процесі аналізу для ПОСП «РОСТОК» важливим є:

1) вивчити обсяги, склад і динаміку фінансових результатів діяльності підприємства;

2) виявити конкретні фактори, які їх визначають, установити їх динаміку та характер впливу на прибуток підприємства;

3) розрахувати вплив факторів на прибуток від реалізації;

4) дати оцінку виконанню підприємством обов’язків перед бюджетом по платежах із прибутку;

5) дати оцінку використанню чистого прибутку за напрямами;

6) виявити резерви збільшення прибутку.

Джерелами інформації для здійснення аналізу виступають:

· фінансовий план (розрахунковий баланс доходів і витрат);

· бізнес-план підприємства;

· форма № 1 «Баланс»;

· форма № 2 «Звіт про фінансові результати»;

· декларація про прибуток підприємства;

· особисті спостереження, матеріали маркетингових досліджень;

· аналітичні дані до бухгалтерських розрахунків доходів і

витрат.

Прибуток виступає однією із найважливіших фінансових категорій, яка відображує позитивний фінансовий результат діяльності суб’єктів господарювання. Методологічні засади формування у бухгалтерському обліку та звітності інформації про доходи підприємства, його витрати та порядок подання її у фінансовій звітності визначають П(С)БО15 «Дохід», П(С)БО 16 «Витрати», П(С)БО 3 «Звіт про фінансові результати», а також інші джерела з питань фінансових результатів.

Під доходами розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників). Під витратами розуміють зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). У бухгалтерському обліку визнання доходу пов’язане із принципами нарахування та відповідності доходів і витрат [14, с. 114].

Принцип нарахування та відповідності доходів і витрат полягає у тому, що для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображуються в обліку і звітності у момент їх виявлення, незалежно від часу надходження і сплати грошей. Тобто, принцип нарахування полягає у тому, що результати господарських операцій визначаються, коли вони відображуються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображуються в бухгалтерському обліку та фінансовій звітності тих періодів, до якого вони відносяться. Принцип нарахування застосовується водночас із принципом відповідності, за яким витрати визначаються на підставі прямого зв’язку між ними та отриманими доходами.

Прибуток відіграє основну роль у подальшому успішному розвитку підприємства будь-якої форми власності. Від величини отриманого прибутку залежить життєдіяльність підприємства, матеріальне становище його працівників та їхній моральний стан, рівень забезпечення внутрішньогосподарських потреб і формування бюджетних ресурсів держави.

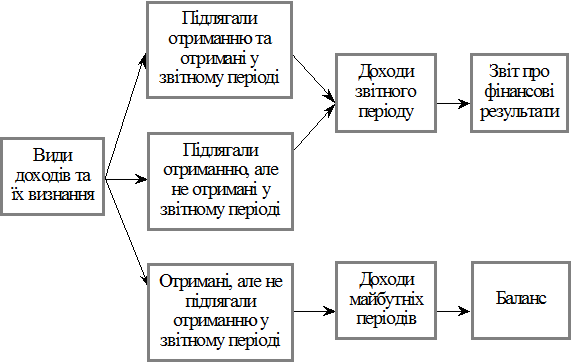

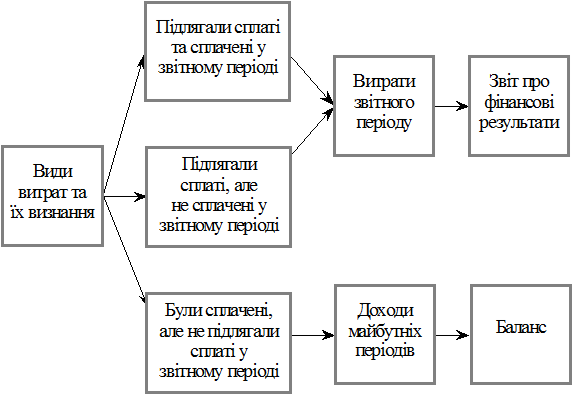

Прибуток як кінцевий фінансовий результат являє собою різницю між сумою загальних доходів підприємства та величиною всіх його витрат. Порядок визнання доходів і витрат у фінансових звітах ПОСП «РОСТОК» унаочнюють рис. 4 та 5.

Рис. 4. Визнання доходів у фінансових звітах

Рис. 5. Визнання витрат у фінансових звітах

У процесі аналізу розподілу та використання прибутку виконується:

1) контроль за дотриманням зобов’язань перед бюджетом по платежах з прибутку, оцінювання повноти та своєчасності їх надходження до бюджету. Для цього виявляють відповідність фактичних платежів у бюджет із прибутку сумам, які мають бути внесені за розрахунком підприємства відповідно до чинних нормативних актів. З’ясовуються наявність кредиторської або дебіторської заборгованості по платежах до бюджету з прибутку, наявність і сума пені, сплаченої за несвоєчасне перерахування платежів із прибутку в бюджет [13, с. 79];

2) оцінювання дотримання планових напрямів використання чистого прибутку на:

· збільшення статутного капіталу;

· збільшення резервного капіталу;

· виплату дивідендів;

· інші використання;

3) вивчається динаміка використання прибутку за напрямами, при цьому за великі проміжки часу досліджуються абсолютні відхилення та структура;

4) виявляються шляхи поліпшення використання прибутку.

Кінцевими результатами діяльності суб’єктів господарювання є фінансові результати у вигляді прибутку або збитку. Позитивним фінансовим результатом виступає прибуток. За нормальних умов діяльності підприємство завжди має отримувати прибуток, що обов’язково зростає у динаміці.

Ефективність фінансово-господарської діяльності оцінюється загальним обсягом одержаного прибутку та його величиною на одиницю вкладеного капіталу, ресурсів, понесених витрат.

Прибуток і прибутковість (рентабельність) є основними показниками ефективності діяльності суб’єктів господарювання різних форм власності, які характеризують інтенсивність їх роботи та успішну життєдіяльність в умовах ринку та панування конкуренції. Співвідношення одержаних доходів і понесених витрат є головним завданням аналітичних служб, керівного персоналу і в цілому кожного працівника для прийняття правильної політики підприємства.

Дата: 2019-05-28, просмотров: 374.