Кількість страхових компаній в Україні станом на 01.07.2005 складала 398 (станом на 01.07.2004 – 374), в тому числі 51 страховиків, що здійснюють страхування життя та 347 страховиків, що здійснюють види страхування інші, ніж страхування життя [11].

Стан і розвиток страхового ринку України за I півріччя 2005 року характеризується наступними даними:

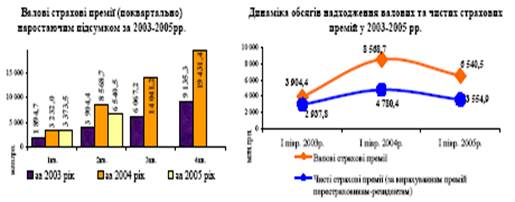

1. Загальна (валова) сума страхових премій, отриманих страховиками за I півріччя 2005 року, становить 6 540,5 млн. грн. У порівнянні з I півр. 2004 року обсяги вказаного показника зменшились на 2_028,2 млн. грн. (у 1,3 рази).

Сума страхових премій, отриманих безпосередньо від страхувальників-фізичних осіб, склала 756,4_млн. грн., що перевищує аналогічний показник I півр. 2004 року на 319,2 млн. грн. (у 1,7 рази).

Рис. 3.1 Динаміка показників страхового ринку України за 2003–2005 роки

У першому півріччі 2005 року порівняно з аналогічним періодом 2004 року спостерігався спад обсягу чистих страхових премій на 26%.

Рис. 3.2 Співвідношення страхових премій та ВВП України у 1996–2005 роках

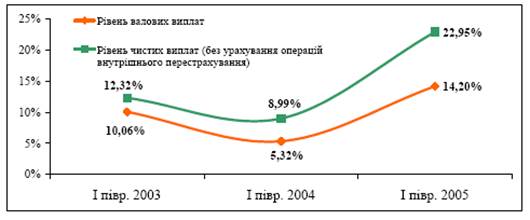

В цілому по страховому ринку рівень валових виплат (відношення валових виплат до валових премій) у I півріччі 2005 року досяг 14,2% (на 8,9 п.п. вище аналогічного показника 2004 року), що свідчить про продовження тенденції до збільшення рівня страхових виплат, яка спостерігається з початку 2005 року.

За останні 3 роки (з 2002 по 2004 рр.) страхові виплати зросли майже утричі. Темпи приросту за 2001 р. у порівнянні до 2000 р. становили 4,2%; в 2002 р. порівняно з 2001 р. – 28,0%; в 2003 р. порівняно з 2002 р. – 58,5%; в 2004 р. порівняно з 2003 р. – 79,0%. Темп приросту страхових виплат у I півріччі 2005 року порівняно з I півріччям 2004 року склав 104%.

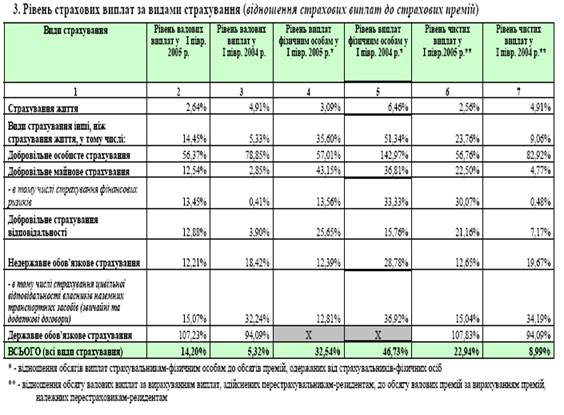

Рівень чистих виплат (відношення обсягу валових виплат за вирахуванням виплат, здійснених перестрахувальникам-резидентам, до обсягу валових премій за вирахуванням премій, належних перестраховикам-резидентам), що є вільним від подвійного обліку операцій внутрішнього перестрахування, у I півріччі 2005 року зріс до 23%, що свідчить про реальне зростання фактичних виплат страхувальникам.

Рис. 3.3 Рівень виплат страхувальникам у 2003–2005 роках по Україні

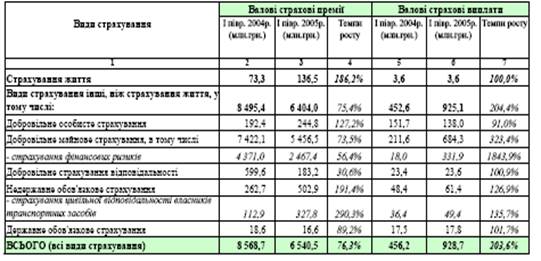

Рис. 3.4 Динаміка страхових премій та страхових виплат по Україні в розрізі видів страхування

Рис. 3.5 Оцінка балансового прибутку страховиків в розрізі видів страхування по Україні

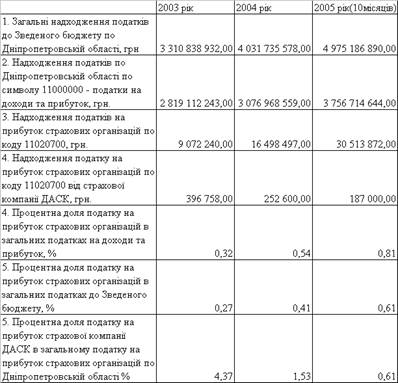

Таблиця 3.1. Показники та динаміка структурної долі податків з страхових компаній по Дніпропетровській області у 2003–2005 роках

Як показує аналіз результатів статистичної обробки табл. 3.1:

- процентна частка податку на прибуток страхових компаній в Зведеному бюджеті по Дніпропетровській області зросла з рівня 0,27% у 2003 році до 0,61% у 2005 році;

- процентна частка податку на прибуток страхових компаній в загальній сумі доходних податків в Зведеному бюджеті по Дніпропетровській області зросла з рівня 0,32% у 2003 році до 0,81% у 2005 році;

- процентна частка податку на прибуток страхової компанії «ДАСК» в загальній сумі податку з страхових компаній у Дніпропетровській області знизилась з рівня 4,37% до 0,61%, що свідчить як про падіння оборотів в страховій компанії «ДАСК», так і про посилення конкуренції на страховому ринку Дніпропетровської області;

Таким чином, як показав проведений аналіз страхового ринку по Україні та по Дніпропетровській області:

- середній рівень чистих виплат (страхові відшкодування) з отриманих страхових сум загалом по страховій системі України у 2005 році становлять 23%, що відповідає середньому рівню балансового прибутку до 65 – 70% від зібраних сум страхових премій;

- середній рівень оподаткування страхових компаній знаходиться в інтервалі 3,0 – 3,5% від валових доходів (сум зібраних страхових премій), що значно нижче аналогічного рівня оподаткування суб'єктів малого підприємництва по спрощеній системі – 6,0 – 10,0% від валових доходів;

- рівень зібраних страхових премій страховими компаніями України послідовно зростає з рівня 0,4% від ВВП у 1996 році до рівня 2,0 -2,5% від ВВП у 2004–2005 роках.

Оскільки зібрані страхові премії по довгостроковому страхуванню життя фізичних осіб оподатковуються по ставці 0%, а відносний рівень цієї долі страхового ринку постійно зростає, доцільно підвищити рівень оподаткування валових доходів страховиків з 3% до 6% від отриманого валового доходу, що зрівняє умови податкового навантаження цього виду посередницького фінансового бізнесу з податковим навантаженням для малого бізнесу.

Висновки

За даними Держфінпослуг України кількість страхових компаній в Україні станом на 01.07.2005 складала 398 (станом на 01.07.2004 – 374), в тому числі 51 страховиків, що здійснюють страхування життя та 347 страховиків, що здійснюють види страхування інші, ніж страхування життя.

Стан і розвиток страхового ринку України за I півріччя 2005 року характеризується наступними даними:

1. Загальна (валова) сума страхових премій, отриманих страховиками за I півріччя 2005 року, становить 6 540,5 млн. грн. У порівнянні з I півр. 2004 року обсяги вказаного показника зменшились на 2_028,2 млн. грн. (у 1,3 рази).

Сума страхових премій, отриманих безпосередньо від страхувальників-фізичних осіб, склала 756,4_млн. грн., що перевищує аналогічний показник I півр. 2004 року на 319,2 млн. грн. (у 1,7 рази).

2. В цілому по страховому ринку рівень валових виплат (відношення валових виплат до валових премій) у I півріччі 2005 року досяг 14,2% (на 8,9 п.п. вище аналогічного показника 2004 року), що свідчить про продовження тенденції до збільшення рівня страхових виплат, яка спостерігається з початку 2005 року.

За останні 3 роки (з 2002 по 2004 рр.) страхові виплати зросли майже утричі. Темпи приросту за 2001 р. у порівнянні до 2000 р. становили 4,2%; в 2002 р. порівняно з 2001 р. – 28,0%; в 2003 р. порівняно з 2002 р. – 58,5%; в 2004 р. порівняно з 2003 р. – 79,0%. Темп приросту страхових виплат у I півріччі 2005 року порівняно з I півріччям 2004 року склав 104%.

3. Рівень чистих виплат (відношення обсягу валових виплат за вирахуванням виплат, здійснених перестрахувальникам-резидентам, до обсягу валових премій за вирахуванням премій, належних перестраховикам-резидентам), що є вільним від подвійного обліку операцій внутрішнього перестрахування, у I півріччі 2005 року зріс до 23%, що свідчить про реальне зростання фактичних виплат страхувальникам.

Проведений в курсовій роботі податковий аналіз показав, що в дослідженій страховій компанії «ДАСК» (Дніпропетровськ) за період 2001–2005 роки обсяг страхових премій та, відповідно, податку від страхової діяльності знизився практично в 3 рази, при цьому структурна доля цього податку в загальній сумі податкового навантаження на компанію знизилась з 90% до 70%. Починаючи з 2003 року компанії почала активне перестрахування, що знизило власну долю страхових сум на 25 -34%. Загальний рівень податкового навантаження на валовий дохід становить 2,98 – 4,8%, що є значно вищим, ніж середні параметри по промисловим підприємствам – 1,0 – 2,0%, але нижчим, ніж рівень оподаткування суб'єктів малого підприємництва по спрощеній системі – 6 -10% від валового доходу.

Як показує аналіз результатів статистичної обробки показників страхового бізнесу в Україні та його податкового навантаження у Дніпропетровській області:

- процентна частка податку на прибуток страхових компаній в Зведеному бюджеті по Дніпропетровській області зросла з рівня 0,27% у 2003 році до 0,61% у 2005 році;

- процентна частка податку на прибуток страхових компаній в загальній сумі доходних податків в Зведеному бюджеті по Дніпропетровській області зросла з рівня 0,32% у 2003 році до 0,81% у 2005 році;

- процентна частка податку на прибуток страхової компанії «ДАСК» в загальній сумі податку з страхових компаній у Дніпропетровській області знизилась з рівня 4,37% до 0,61%, що свідчить як про падіння оборотів в страховій компанії «ДАСК», так і про посилення конкуренції на страховому ринку Дніпропетровської області;

- середній рівень чистих виплат (страхові відшкодування) з отриманих страхових сум загалом по страховій системі України у 2005 році становить 23%, що відповідає середньому рівню балансового прибутку до 65 – 70% від зібраних сум страхових премій;

- середній рівень оподаткування страхових компаній знаходиться в інтервалі 3,0 – 3,5% від валових доходів (сум зібраних страхових премій), що значно нижче аналогічного рівня оподаткування суб'єктів малого підприємництва по спрощеній системі – 6,0 – 10,0% від валових доходів;

- рівень зібраних страхових премій страховими компаніями України послідовно зростає з рівня 0,4% від ВВП у 1996 році до рівня 2,0 -2,5% від ВВП у 2004–2005 роках.

Оскільки зібрані страхові премії по довгостроковому страхуванню життя фізичних осіб оподатковуються по ставці 0%, а відносний рівень цієї долі страхового ринку постійно зростає, доцільно підвищити рівень оподаткування валових доходів страховиків з 3% до 6% від отриманого валового доходу, що зрівняє умови податкового навантаження цього виду посередницького фінансового бізнесу з податковим навантаженням для малого бізнесу.

Дата: 2019-05-28, просмотров: 373.