Закрите акціонерне товариство страхова компанія «ДАСК» з іноземними інвестиціями засноване 07 травня 1993 року та розташоване в м. Дніпропетровську за адресою – Україна, 49000, Днiпропетровська область, м. Дніпропетровськ, вул. К.Лібкнехта, 4д [18].

Рис. 2.1 Офіційний Інтернет-сайт страхової компанії «ДАСК»

Основними напрямками в діяльності страхової компанії є [18]:

– страхування технічних, космічних ризиків;

– страхування морського, авіаційного, залізничного та автомобільного транспорту;

– страхування майна;

– страхування відповідальності виробника;

– страхування медичних витрат громадян, які виїжджають за кордон

та інші.

Стратегічний девіз АСК «ДАСК» – «Ми страхуємо все: від морських глибин до космічних висот».

Страхова компанія «ДАСК» розширила свою діяльність далеко за регіональними кордонами Дніпропетровської області та має представництва та філії в Кривому Розі, Запоріжжі, Ужгороді, Тернополі, Херсоні та і інших регіонах України.

Страхова компанія «ДАСК» (реєстраційні дані наведені в табл. 2.3) має ліцензії Міністерства Фінансів України (Серія АА №№239211, 239212, 239213, 239418, 239535, 239658, 239861, 484294, 559894, 520056, 625578) на провадження страхової діяльності, зокрема таких видів страхування:

а) формі добровільного страхування:

– страхування від нещасних випадків;

– медичне страхування (безперервне страхування здоров'я);

– страхування здоров'я на випадок хвороби;

– страхування залізничного транспорту;

– страхування наземного транспорту (крім залізничного);

– страхування водного транспорту (морського внутрішнього та інших видів водного транспорту);

– страхування вантажів та багажу (вантажобагажу);

– страхування від вогневих ризиків та ризиків стихійних явищ;

– страхування майна (крім залізничного, наземного, повітряного, водного транспорту (морського внутрішнього та інших видів водного транспорту), вантажів та багажу (вантажобагажу));

– страхування відповідальності перед третіми особами (крім цивільної відповідальності власників наземного транспорту, відповідальності власників повітряного транспорту, відповідальності власників водного транспорту (включаючи відповідальність перевізника));

– страхування кредитів (у тому числі відповідальності позичальника за непогашення кредиту);

– страхування фінансових ризиків;

б) у формі обов'язкового страхування:

– особисте страхування працівників відомчої (крім тих, які працюють в установах і організаціях, що фінансуються з Державного бюджету України) та сільської пожежної охорони і членів добровільних пожежних дружин (команд);

– особисте страхування від нещасних випадків на транспорті;

– страхування врожаю сільськогосподарських культур і багаторічних насаджень державними сільськогосподарськими підприємствами, врожаю зернових культур і цукрових буряків сільськогосподарськими підприємствами всіх форм власності;

– страхування цивільної відповідальності суб'єктів господарювання за шкоду, яку може бути заподіяно пожежами та аваріями на об'єктах підвищеної небезпеки, включаючи пожежо-вибухонебезпечні об'єкти та об'єкти, господарська діяльність на яких може призвести до аварій екологічного та санітарно-епідеміологічного характеру;

– страхування цивільної відповідальності громадян України, що мають у власності чи іншому законному володінні зброю, за шкоду, яка може бути заподіяна третій особі або її майну внаслідок володіння, зберігання чи використання цієї зброї.

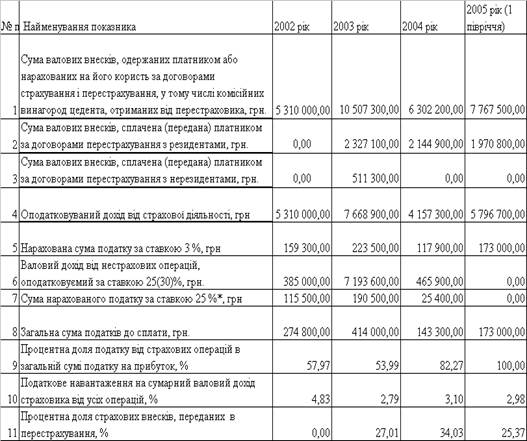

В табл. 2.4 наведена динаміка показників декларацій по податку на прибуток страховика в страховій компанії «ДАСК» за 2002–2005 роки.

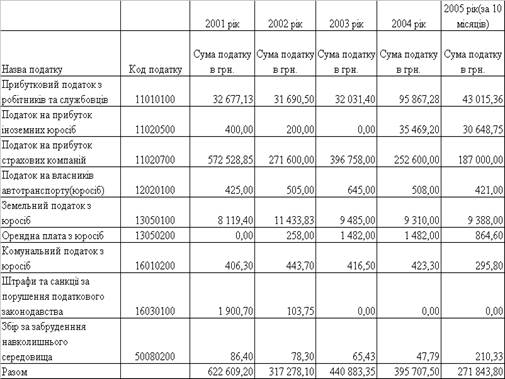

В табл. 2.5 наведена динаміка податкового навантаження за всіма видами податків в страховій компанії «ДАСК» за 2002–2005 роки.

Таблиця 2.3. Основні реєстраційні дані страхової компанії «ДАСК»

| Код ЄДРПОУ: | 20192177 | ||

| Назва українською мовою: | ЗАТ СТРАХОВА КОМПАНІЯ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ «ДАСК» | ||

| Назва іноземною мовою: | ЗАО С ИИ СТРАХОВАЯ КОМПАНИЯ «ДАСК» | ||

| Місце основної реєстрації в органах податкової служби: | 462ДПI У БАБУШКIНСЬКОМУ Р-НI М.ДНIПРОПЕТРОВСЬК (БАБУШКIНСЬКИЙ Р-Н М.ДНIПРОПЕТРОВСЬК) | ||

| Дата основної реєстрації в ДПА: | 15.05.2000 | ||

| Номер основної реєстрації в ДПА: | №5977 | ||

| Статус: | перебуває на облiку | ||

| Ризики | |||

| Категорія уваги: | Жовта | ||

| Має платежі | |||

| Код інспекції | Назва інспекції | Дата реєстрації | Номер реєстрації |

| 462 | ДПI У БАБУШКIНСЬКОМУ Р-НI М.ДНIПРОПЕТРОВСЬК (БАБУШКIНСЬКИЙ Р-Н М.ДНIПРОПЕТРОВСЬК) | 15.05.2000 | 5977 |

| Стан платника | |||

| ОСНОВНИЙ ПЛАТНИК | |||

| Дата реєстрації в держадміністрації: | 31.12.1997 | ||

| Орган державної реєстрації: | (4052092) ВИКОНАВЧИЙ КОМIТЕТ ДНIПРОПЕТРОВСЬКОЇ МIСЬКОЇ РАДИ БАБУШКІНСЬКИЙ ДНIПРОПЕТРОВСЬКА | ||

| Статутний фонд (в грн.): | 7253320,00 | ||

| Орган управління: | (6414) ПIДПРИЄМСТВА УКРАЇНИ З IНОЗЕМНИМИ IНВЕСТИЦIЯМИ | ||

| Організаційно-правова форма: | (232) ЗАКРИТЕ АКЦIОНЕРНЕ ТОВАРИСТВО | ||

| Кількість співробітників: | 28 | ||

| Тип платника податків: | ГОЛОВНЕ ПІДПРИЄМСТВО | ||

| Форма власності: | (10) ПРИВАТНА ВЛАСНIСТЬ | ||

| Форма фінансування: | (2) ГОСПРОЗРАХУНОК | ||

Керівники:

| Ідентифікаційний номер | ПІБ | посада | Номер телефону | Ознака факсу | Додатковий номер телефону |

| 183290039 | СИРОВАТКО СТАНІСЛАВ ВОЛОДИМИРОВИЧ | директор | 320973 | ||

| 1932101524 | АРСЕНТЬЄВА ВАЛЕНТИНА ПАНТЕЛІЇВ | головний бухгалтер | 320977 |

Види діяльності:

| Код виду діяльності | Назва виду діяльності | Тип виду діяльності | Дата видачі ліцензії | Назва органу, що видав ліцензію | Номер ліцензії | Ознака зовнішньоекономічної діяльності |

| 96220 | НЕДЕРЖАВНЕ СТРАХУВАННЯ |

Засновники:

| Засновник | Код засновника-фізичної особи | Сума внеску в статутний фонд | Країна |

| ДІДИК ВАЛЕНТИН ОЛЕКСІЙОВИЧ | 1297500135 | 479 300,00 | УКРАЇНА |

| ШЕВЧЕНКО ГАЛИНА ГЕОРГІЇВНА | 1537323686 | 429 610,00 | УКРАЇНА |

| ХОЛОД БОРИС ІВАНОВИЧ | 1497802718 | 614 760,00 | УКРАЇНА |

| ПОЛІШКО АНАТОЛІЙ ІЛЛІЧ | 1649400017 | 233 420,00 | УКРАЇНА |

| КОЗІНА ЗОЯ ГРИГОРІЇВНА | 1685101761 | 46 700,00 | УКРАЇНА |

| ПЛЕВАКО ЛЮДМИЛА ВАЛЕНТИНІВНА | 1786700264 | 277 290,00 | УКРАЇНА |

| СИРОВАТКО СТАНІСЛАВ ВОЛОДИМИРОВИЧ | 1832900395 | 794 590,00 | УКРАЇНА |

| МАЗУРЕЦЬ ГАЛИНА СЕМЕНІВНА | 1894700223 | 123 710,00 | УКРАЇНА |

| АРСЕНТЬЄВА ВАЛЕНТИНА ПАНТЕЛІЇВНА | 1932101524 | 226 830,00 | УКРАЇНА |

| СЕРБІНА ОЛЕКСАНДРА МИКОЛАЇВНА | 1993100263 | 492 410,00 | УКРАЇНА |

| КЛИМЕНКО ЛАРИСА ОЛЕКСАНДРІВНА | 2351400206 | 94 380,00 | УКРАЇНА |

| БЄЛІНСЬКИЙ ЮРІЙ ВОЛОДИМИРОВИЧ | 2452700134 | 126 380,00 | УКРАЇНА |

| СТРЕБКОВА ДАРІЯ СТАНІСЛАВІВНА | 2875404386 | 1 135 940,00 | УКРАЇНА |

| КАБЛУКОВА ЛЮДМИЛА ВАСИЛІВНА | 2584611540 | 120 210,00 | УКРАЇНА |

| КОЛЯДА ЄВГЕН ВОЛОДИМИРОВИЧ | 1712700097 | 218 010,00 | УКРАЇНА |

| ОМЕЛЬЧЕНКО МИКОЛА ГРИГОРОВИЧ | 1331600335 | 26 420,00 | УКРАЇНА |

| ЦУРКАНОВ АНДРІЙ ГЕННАДІЙОВИЧ | 2873017851 | 42 460,00 | УКРАЇНА |

| «INTER CAPITAL INSURANCE CO. LTD | 0 | 1 385 750,00 | КIПР |

Таблиця 2.4. Динаміка показників декларацій по податку на прибуток страховика в страховій компанії «ДАСК» за 2002–2005 роки

Як показує аналіз даних табл. 2.4, податкове навантаження на валовий дохід страховика «ДАСК» від страхової та нестрахової діяльності становить не менше 2,8%, при цьому в останній рік в компанії підвищується доля чисто страхових операцій в діяльності з рівня 54% до 100%. Починаючи з 2003 року в перестрахування передається доля від 25 до 34% отриманих ризиків та, відповідно, отриманих премій. Як показує аналіз структури загальної суми податкового навантаження (рис. 2.2) частка податку на прибуток страховика займає від 90% до 70% загальної суми податків.

Таблиця 2.5. Динаміка податкового навантаження за всіма видами податків в страховій компанії «ДАСК» за 2002–2005 роки

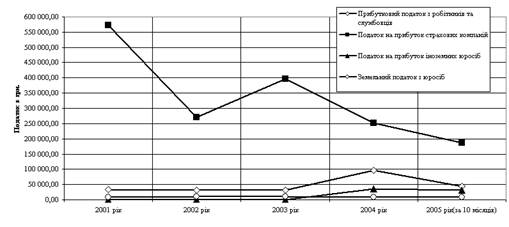

Рис. 2.1 Динаміка та обсяги основних податків з страхової компанії «ДАСК»

Таким чином, проведений аналіз показав, що в страховій компанії «ДАСК» за період 2001–2005 роки обсяг податку від страхової діяльності зни-зився практично в 3 рази, при цьому структурна доля цього податку в загальній сумі податкового навантаження знизилась з 90% до 70%. Починаючи з 2003 року компанії почала активне перестрахування, що знизило власну долю страхових сум на 25 -34%. Загальний рівень податкового навантаження на валовий дохід становить 2,98 – 4,8%, що є значно вищим, ніж середні параметри по промисловим підприємствам – 1,5 – 2%, але нижчим, ніж рівень оподаткування суб'єктів малого підприємництва по спрощеній системі – 6 -10% від валового доходу. Тобто, доцільно вивчити можливість підняття рівня оподаткування валових доході страховиків, в яких рентабельність при страхуванні життя складає до 45%, а рентабельність від інших видів страхування досягає 65-70%.

Дата: 2019-05-28, просмотров: 349.