Основными производственными фондами называются средства труда, которые участвуют в производстве длительный период времени, сохраняя свою натурально вещественную форму, и постоянно переносят свою стоимость на изготавливаемую продукцию частями по мере снашивания. К ним относятся:

здание, занимаемое под основное и вспомогательное производство;

технологическое оборудование и рабочие машины, с помощью которых, изменяется форма или свойства предметов труда;

энергетическое оборудование (трансформаторы, электромоторы и т.п.);

транспортные средства всех видов (автомобили, электрокары, конвейеры, краны всех видов и т.п.);

измерительные и регулирующие приборы и устройства, предназначенные для измерения, регулирования и контроля различных параметров изделий; дорогостоящий инструмент и приспособления со сроком службы более года;

производственный и хозяйственный инвентарь (верстаки, контейнеры, предметы противопожарного назначения) со сроком службы более года;

прочие неучтенные основные производственные фонды.

Расчет стоимости здания производится исходя из общей площади, занимаемой участком, и стоимости 1 кв. м. площади (приведен в табл.4.1).

Таблица 4. 1 - Расчет стоимости здания

| Элементы расчета | Стоимость 1 м2 здания, руб. /м2 | Площадь, занимаемая зданием, м2 | Стоимость здания, руб. |

| 1. Производственная площадь | 50.000 | 60 | 3.000.000 |

| 2. Вспомогательная площадь | 30.000 | 21 | 630.000 |

| ИТОГО | - | 81 | 3.630.000 |

Расчет затрат на рабочие машины и технологическое оборудование производится исходя из оптовой цены единицы машины и оборудования и количества единиц машин и оборудования данной модели. К цене оборудования добавляются затраты на упаковку, транспортировку, монтаж, пуск, наладку в размере 10-15% от цены оборудования. Примем 12%.

Таблица 4.2 - Расчет стоимости рабочих машин и технологического оборудования

| Наименование | Кол. шт. | Оптовая

| Затраты на упаковку, транспортировку, монтаж, пуск, наладку, руб. | Первоначальная стоимость техники, руб. | |

| Цена единицы, руб. | Цена принятого количества, руб. | ||||

| Верстак | 9 | 210.000 | 1.890.000 | 201.600 | 2.091.600 |

| Электролудилка | 1 | 1.700.000 | 1.700.000 | 204.000 | 1.904.000 |

| Электрообжигалка | 1 | 1.300.000 | 1.300.000 | 156.000 | 1.456.000 |

| Ванна для флюсования | 1 | 5.50.000 | 550.000 | 66.000 | 616.000 |

| Итого: | 12 | - | 5.440.000 | 627.600 | 6.067.600 |

После определения затрат на здание, рабочие машины и технологическое оборудование производится расчет затрат на остальные виды основных производственных фондов и расчет амортизационных отчислений.

Таблица 4.3 - Расчет стоимости производственных фондов и амортизационных отчислений

| Наименование групп основных производственных фондов | Структура основных производ-ственных фондов, % | Балансовая стоимость производственных фондов, рассчитанная прямым счетом, руб. | Расчетная балансовая стоимость основных производственных фондов, руб. | Норма амортизации в год,% | Сумма амортизационных отчислений в месяц, руб. |

| 1. Здание | 34 | 3.630.000 | 3.630.000 | 3.1 | 112.530 |

| 2. Сооружения | 3 | 5.360.294 | 2.7 | 144.727 | |

| 3. Передаточные устройства | 2.7 | 4.824.265 | 10.5 | 506.548 | |

| 4. Машины и оборудование | 56 | 6.067.600 | 6.067.600 | 9.1 | 552.152 |

| 5. Транспортные средства | 2 | 344.564 | 16 | 55.130 | |

| 6. Прочие основные производственные фонды | 2.3 | 396.249 | 15 | 59.437 | |

| Итого: | 100 | - | 20.622.972 | - | 1.430.524 |

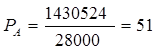

Расчет доли амортизации  , включаемой в себестоимость единицы продукции и в добавленную себестоимость, производится по формуле (допускаем, что на себестоимость единицы продукции переносится амортизация только данного участка):

, включаемой в себестоимость единицы продукции и в добавленную себестоимость, производится по формуле (допускаем, что на себестоимость единицы продукции переносится амортизация только данного участка):

(23)

(23)

где  - сумма амортизационных отчислений по всем видовым группам основных производственных фондов в месяц, руб.;

- сумма амортизационных отчислений по всем видовым группам основных производственных фондов в месяц, руб.;

- месячный выпуск продукции, шт.;

- месячный выпуск продукции, шт.;

(руб.)

(руб.)

4.2 Расчет себестоимости и отпускной цены единицы продукции

Себестоимость единицы продукции - выраженная в денежной форме сумма затрат на ее производство и реализацию.

Все затраты, включаемые в себестоимость единицы продукции, разнообразны по своему составу. Это вызывает необходимость их классификации по определенным статьям расходов. Каждая статья расходов указывает целевое назначение затрат и их связь с процессом производства.

Расчет статьи затрат “Сырье и материалы за вычетом реализуемых отходов" производится по формуле:

(23)

(23)

где  - норма расхода материала i-го вида на одно изделие в принятых единицах измерения;

- норма расхода материала i-го вида на одно изделие в принятых единицах измерения;

- количество реализуемого отхода материала i-го вида при изготовлении изделия в принятых единицах измерения;

- количество реализуемого отхода материала i-го вида при изготовлении изделия в принятых единицах измерения;

и

и  - соответственно цены единицы i-го вида материала и i-го вида отходов, руб.;

- соответственно цены единицы i-го вида материала и i-го вида отходов, руб.;

- коэффициент, учитывающий транспортно заготовительные расходы при приобретении материалов (3-5% от стоимости материала).

- коэффициент, учитывающий транспортно заготовительные расходы при приобретении материалов (3-5% от стоимости материала).

Возвратные расходы принимаются из расчета 0.5 - 1% от всех затрат.

Расчет данной статьи представлен в табл.4.4

Таблица 4.4 - Расчет затрат на сырье и материалы за вычетом реализуемых отходов

| Наименование | Марка, профиль | Ед. измерения | Норма расхода на комплект | Оптовая цена, руб. | Сумма затрат |

| Провод | НВ-020 | к | 0.5 | 150 | 75 |

| Флюс | ФКСН | кг | 0.001 | 1.000 | 1 |

| Олово | --- | кг | 0.003 | 2.000 | 6 |

| Спирт | --- | л | 0.001 | 10.000 | 10 |

| Припой | ПОС-40 | кг | 0.08 | 1.000 | 80 |

| Итого | 172 | ||||

| Транспортно-заготовительные расходы | 8.6 | ||||

| Всего затрат | 180.6 | ||||

| Возвратные расходы | 1.8 | ||||

| Всего с учетом возвратных расходов | 178.8 | ||||

Расчет статьи затрат “Покупные комплектующие изделия, полуфабрикаты, производственные услуги” осуществляются аналогично предыдущей статье в табличной форме (табл.4.5).

Таблица 4.5 - Расчет затрат на покупные комплектующие изделия и полуфабрикаты

| Наименование | ГОСТ, марка | Кол-во на комплект, шт. | Оптовая цена за единицу, руб. | Сумма затрат, руб. |

| Трансформатор | ТНI 46/220 | 2 | 5000 | 10000 |

| Реле | РЭН 29-11 | 3 | 400 | 1200 |

| Вилка | РШ1П | 1 | 300 | 300 |

| Транзистор | КТ 603 В | 4 | 150 | 600 |

| Конденсатор | К50-6 | 2 | 100 | 200 |

| Печатная плата | --- | 1 | 1000 | 1000 |

| Итого | 13300 |

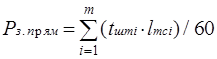

В состав статьи “Основная заработная плата основных производственных рабочих" включается как прямая (тарифная) зарплата, так и доплата по сдельно-премиальной (сдельно-прогрессивной) системе. Размер премий, выплачиваемый рабочим из фонда заработной платы при 100-процентном выполнении плана можно принять равным 20-30% от прямого фонда зарплаты.

Прямой фонд зарплаты по работам, оплачиваемым сдельно, определяется на основе трудоемкости и часовых тарифных ставок соответствующих определенным разрядам работ.

; (25)

; (25)

где  - число разрядов работ по операциям;

- число разрядов работ по операциям;

- норма времени на операцию по

- норма времени на операцию по  - му виду работ,

- му виду работ,  ;

;

- часовая тарифная ставка

- часовая тарифная ставка  -го разряда,

-го разряда,  ;

;

Прямой и основной фонд заработной платы рассчитан в табл.4.6

Таблица 4.6 - Расчет основной заработной платы производственных рабочих-сдельщиков

| № пп | Наименование операции | Разряд работ | Норма времени (tштi) мин. | Часовая тарифная ставка, руб. | Сумма зарплаты, руб. |

| 01 | Изготовить шаблон вязки жгута. Количество штырьков-51. | 3 | 0.7 | 74 | 0.86 |

| 02 | Закрепить узлы начала проводов за штырек на жгуте согласно чертежу и таблице соединений. | 3 | 0.7 | 74 | 0.86 |

| 03 | Развести провод по трассе на жгут согласно чертежу и таблице соединений. Закрепить второй конец провода за соответствующий штырек узлом, оставив бирку с порядковым номером на конце провода. | 3 | 0.2 0.5 | 74 74 | 0.86 |

| 04 | Обрезать излишек провода, оставив запас на 1-2 перепайки. | 3 | 1.4 | 74 | 1.73 |

| 05 | В целях предотвращения спадания маркировочных бирок завязать на обоих концах провода по узлу. | 3 | 0.7 | 74 | 0.86 |

| 06 | Жгуты вязать нитками двойным узлом. Шаг вязки 10-15мм. Длина провязываемой части жгута - 0,8м. | 3 | 0.7 | 74 | 0.86 |

| 07 | Снять изоляцию с концов проводов на длину 5-8мм. | 3 | 0.7 | 74 | 0.86 |

| 8 | Скрутить жилы проводов вдоль продольной оси. | 3 | 0.7 | 74 | 0.86 |

| 9 | Флюсовать жилы проводов. Количество жил - 140 | 3 | 0.7 | 74 | 0.86 |

| 10 | Лудить жилы проводов погружением в припой ПОС 40. Температура припоя - 250°С. | 3 | 0.7 | 74 | 0.86 |

| 11 | Уложить жгут в раму блока согласно монтажному чертежу. Отрегулировать положение жгута. | 3 | 0.7 | 74 | 0.86 |

| Итого прямой фонд заработанной платы | 10.33 | ||||

| Премии за выполнение плана | 2.07 | ||||

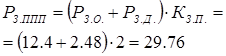

| Всего основная заработанная плата | 12.4 | ||||

Затраты, относящиеся к косвенным, не могут быть перенесены на себестоимость продукции прямым способом. В этом случае эти затраты переносятся пропорционально какой-либо базе, за который принимается одна из статей прямых затрат.

Наиболее часто в качестве такой статьи выступает статья “Основная зарплата основных производственных рабочих”.

К косвенным статьям относятся:

дополнительная зарплата основных производственных рабочих;

основная и дополнительная зарплата прочих категорий работников - кроме основных производственных рабочих, в изготовлении продукции принимают участие и другие категории ППП. Затраты по этой статье можно рассчитать с помощью коэффициента, учитывающего соотношение заработной платы прочих категорий работающих и заработной платы основных производственных рабочих.

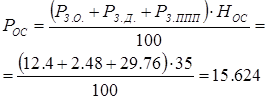

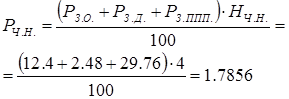

отчисления в фонд социальной защиты - производится со всех сумм выплат работающих в размере установленного норматива (35%).

чрезвычайный налог - производится со всех сумм выплат работающих в размере установленного норматива (4%).

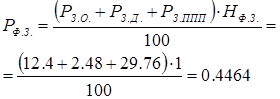

отчисления в фонд занятости населения - производится со всех сумм выплат работающих в размере установленного норматива (1%).

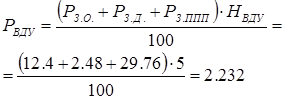

отчисления в фонд ведомственных дошкольных учреждений - производится со всех сумм выплат работающих в размере установленного норматива (5%).

возмещение износа специнструмента и спецоснастки - определяется исходя из установленного норматива к основной заработной плате производственных рабочих.

амортизационные отчисления - определяется исходя из балансовой стоимости основных производственных фондов и норм амортизации.

накладные (косвенные) расходы - определяется исходя из установленного норматива к основной заработной плате производственных рабочих.

прочие производственные расходы - включает затраты на гарантийный ремонт и гарантийное обслуживание техники и другие виды затрат. В расчете можно величину этих затрат определить укрупнено, приняв  равным 0,5-2% от суммы затрат по всем предыдущим статьям.

равным 0,5-2% от суммы затрат по всем предыдущим статьям.

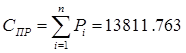

Суммированием всех предыдущих статей определяем производственную себестоимость продукции.

В состав статьи “Внепроизводственные расходы" включаются затраты на упаковку и транспортировку продукции до места ее отправления на реализацию и другие виды расходов. В расчете величину этих затрат можно определить укрупнено, приняв  равными 1-2% от производственной себестоимости.

равными 1-2% от производственной себестоимости.

Методика и расчет себестоимости единицы продукции и отпускной цены единицы продукции приведена в табл.4.7

Таблица 4.7 - Расчет себестоимости и отпускной цены продукции

| Наименование статей затрат | Условное обозначение | Сумма, руб. | Методика расчета или источник информации |

| 1. Сырье и материалы за вычетом реализуемых отходов |

| 178.8 | см. табл.4.4 |

| 2. Покупные комплектующие изделия, полуфабрикаты, производственные услуги |

| 13300 | см. табл.4.5 |

| 3. Основная зарплата основных производственных рабочих |

| 12.4 | см. табл.4.6 |

| 4. Дополнительная зарплата основных производственных рабочих |

| 2.48 |

|

| 5. Основная и дополнительная зарплата прочих категорий работников |

| 29.76 |

|

| 6. Отчисления в фонд социальной защиты |

| 15.624 |

|

| 7. Чрезвычайный налог |

| 1.7856 |

|

| 8. Отчисления в фонд занятости населения |

| 0.4464 |

|

| 9. Отчисления в фонд ведомственных дошкольных учреждений |

| 2.232 |

|

10. Возмещение износа специнструмента и спецоснастки (10% от  ) )

|

| 1.24 |

|

| 11. Амортизационные отчисления |

| 51.1 | см. табл.4.3 |

| 12. Накладные (косвенные) расходы (90% от )

|

| 11.78 |

|

| 13. Прочие производственные расходы ( (0.5-2)% от суммы статей 1-12) |

| 204.115 |

|

| Итого: производственная себестоимость |

| 13811.763 |

|

14. Внепроизводственные расходы (  =2% от =2% от  ). ).

|

| 276.235 |

|

| Итого: полная себестоимость продукции |

| 14087.998 |

|

15. Нормативная прибыль на единицу продукции (  =50%) =50%)

|

| 7044 |

|

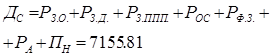

| 16. Добавленная стоимость |

| 7155.81 |

|

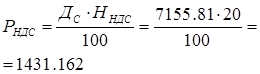

| 17. Налог на добавленную стоимость |

| 1431.162 |

|

| Итого: договорная цена |

| 22563.16 |

|

Дата: 2019-05-28, просмотров: 296.