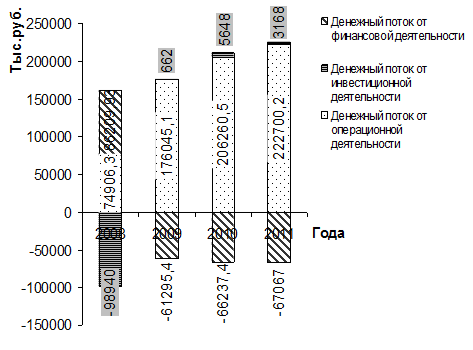

Денежный поток - оборот денег, протекающий непрерывно во времени. Оборот денег включает в себя поступление денег (приток денег) и их расходование (отток денег). Движение денежных средств отражается в плане денежных потоков. Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности.

Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности, получаемых от покупателей авансов. Операционные оттоки - это оплата счетов поставщиков и подрядчиков, выплата заработной платы, платежи в бюджет и внебюджетные фонды, уплата процентов за кредит.

Инвестиционные притоки формируются за счет выручки от реализации основных фондов или незавершенного строительства, стоимости проданных пакетов акций других предприятий, сумм возврата долгосрочных займов, сумм дивидендов, полученных предприятием за время владения им пакетами акций или процентов, уплаченных должниками за время пользования долгосрочными займами. Инвестиционные оттоки включают в себя оплату приобретаемых основных фондов, капитальные вложения в строительство новых объектов, приобретение предприятий или пакетов их акций (долей в капитале) с целью получения дохода либо для осуществления контроля за их деятельностью, предоставление долгосрочных займов другим предприятиям.

Финансовые притоки - это суммы, вырученные от размещения новых акций или облигаций, краткосрочные и долгосрочные займы, полученные в банках или других предприятиях, целевое финансирование из различных источников. Финансовые оттоки включают в себя возврат займов и кредитов, погашение облигаций, выкуп собственных акций, выплату дивидендов.

Кумулятивный поток отражает остаток ликвидных средств в соответствующий период.

Расчет потока денежных средств предприятия необходимо производить в таблице 19. По результатам расчетов необходимо сделать вывод. Изобразить графически тенденцию некоторых показателей за планируемый период.

Таблица 19 - Поток денежных средств

| Показатели | Ед. изм. | Годы | ||||

| 2008 (баз) | 2009 | 2010 | 2011 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Операционная деятельность | ||||||

| 1. Выручка от реализации | тыс. руб. | +441188 | +504549,76 | +577557,16 | +661091,71 | |

| 2. Себестоимость выпуска | тыс. руб. | -375009,8 | -428867,296 | -473596,871 | -542095,2 | |

| 3. Внереализационные доходы | тыс. руб. | - | +134141,732 | +138997,846 | +143628,181 | |

| 4. Внереализационные расходы | тыс. руб. | -7092 | - | - | - | |

| 5. Уплаченные проценты | тыс. руб. | - | -33695,76 | -33464,74 | -33233,71 | |

| 6. Налог на прибыль | тыс. руб. | -14180,688 | -42820,584 | -49691,859 | -53136,172 | |

| 7. Начисленная амортизация | тыс. руб. | +30000,784 | +42737,217 | +46458,917 | +46445,417 | |

| 8. Итого денежный поток от операционной деятельности | тыс. руб. | +74906,296 | +176045,069 | +206260,453 | +222700,226 | |

| Инвестиционная деятельность | ||||||

| 9. Выручка от продажи основных фондов | тыс. руб. | - | +4340 | +5580 | +3100 | |

| 10. Проценты по депозитным вложениям | тыс. руб. | +68 | +68 | +68 | +68 | |

| 11. Приобретение основных фондов и НМА | тыс. руб. | -99008 | -3746 | - | - | |

| 12. Итого денежный поток от инвестиционной деятельности | тыс. руб. | -98940 | +662 | +5648 | +3168 | |

| Финансовая деятельность | ||||||

| 13. Полученные долгосрочные займы и кредиты | тыс. руб. | +99008 | - | - | - | |

| 14. Возврат займов и кредитов | тыс. руб. | - | -14158,14 | -9438,76 | -4719,39 | |

| 15. Выплата дивидендов | тыс. руб. | -12798,07 | -47137,258 | -56798,603 | -62347,59 | |

| 16. Итого денежный поток от финансовой деятельности | тыс. руб. | +86209,93 | -61295,398 | -66237,363 | -67066,98 | |

| 17. Итого денежный поток от всех видов деятельности | тыс. руб. | +62176,226 | +115411,671 | +145671,09 | +158801,246 | |

| 18. Кумулятивный поток | тыс. руб. | +62176,226 | +177587,897 | +323258,987 | +482060,233 | |

Денежный поток от операционной деятельности = приток - отток:

2008 год = +441188-375009,8-7092-14180,688+30000,784= +74906,296 тыс. руб.;

2009 год = +504549,76-428867,296-33695,76-42820,584+42737,217=+176045,069 тыс. руб.;

2010 год = +577557,16-473596,871-33464,74-49691,859+46458,917= +206260,453тыс. руб.;

2011 год = +661091,71-542095,2+143628,181-33233,71-53136,172+46445,417= +222700,226тыс. руб.

Денежный поток от инвестиционной деятельности = приток - отток:

2008 год = +68-99008=-98940 тыс. руб.;

2009 год =+4340+68-3746 =+662 тыс. руб.;

2010 год =+5580+68 = +5648 тыс. руб.;

2011 год = +3100+68=+3168 тыс. руб.

Денежный поток от финансовой деятельности = приток - отток:

2008 год = +99008-12798,07=86209,93 тыс. руб.;

2009 год = - 14158,14-47137,258= - 61295,398тыс. руб.;

2010 год =-9438,76-56798,603= - 66237,363тыс. руб.;

2011 год =-4719,39-62347,59 = - 67066,98тыс. руб.

Общий денежный поток от всех видов деятельности = Денежный поток от операционной деятельности + Денежный поток от инвестиционной деятельности + Денежный поток от финансовой деятельности.

Вывод: предприятие развивается успешно, имеет стабильный доход от внереализационной деятельности, помимо основной. Общий денежный поток имеет положительное значение, увеличивается по годам в среднем на 40%.

Заключение

Рыночное планирование на предприятии служит основой современного маркетинга, производственного менеджмента и в целом всей экономической системы хозяйствования.

План - это документ, отражающий систему взаимосвязанных решений, направленных на достижение желаемого результата.

План содержит такие этапы, как: цели и задачи; пути и средства их реализации; ресурсы, необходимые для выполнения поставленных задач; пропорции, т.е. поддержание пропорциональности между отдельными элементами производства; организацию выполнения плана и контроль.

Рыночное планирование на предприятии должно служить основой организации и управления производством, являться нормативной базой для выработки и принятия рациональных организационных и управленческих решений. Во внутрипроизводственном плане, как и в любом другом, отдельные части или функции объединяются в единую комплексную систему социально-экономического развития предприятия.

В данном проекте был составлен план работы предприятия с перспективой на 3 года, были рассмотрены факторы, влияющие на его действие. Увеличение спроса на аккумуляторные батареи, позволило предприятию увеличивать объем производства ежегодно на 10% и цену на 4% соответственно. В связи с этим было решено купить 4 единицы оборудования для сборочного цеха. Предприятие получило кредит в размере 99008 тыс. руб., который будет погашен равными частями долга.

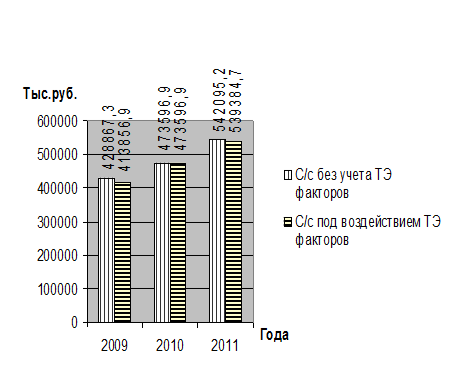

Под влиянием технико-экономических факторов в 2009 году предприятию удалось снизить себестоимость на 3,5% или на 15010,355 тыс. руб. В 2010 году себестоимость не изменилась в связи с увеличением цен на сырье и материалы, а так же увеличением норм расхода материалов. В 2011 году было незначительное снижение себестоимости на 0,5% или 2710,477 тыс. руб. Не смотря, на увеличение объемов производства, роста производительности труда происходит снижение экономии из-за высоких цен на сырье и материалы.

По мимо основной деятельности предприятие приняло решение о получении дополнительных доходов за счет сдачи в аренду свободной площади, продажи части оборудования, дивидендов от имеющихся в распоряжении предприятия ценных бумаг. Что позволило уже в 2009 году получить доход в размере 134141,732 тыс. руб., в 2010 году - 138997,846 тыс. руб., в 2011 году - 143628,181 тыс. руб.

В результате проведенного анализа было установлено, что предприятие развивается успешно, чистая прибыль увеличивается ежегодно, предприятие является платежеспособным, оно в состоянии выплачивать все свои обязательства и, несмотря, на внешние факторы (рост цен на сырье и т.д.) ведет успешную деятельность за счет внутренних факторов (увеличение производительности труда, снижение норм расхода материалов и т.д.)

Список используемой литературы

1. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2003.

2. Бухалков М.И. Планирование на предприятиях машиностроения: учеб. пособие. - Самара: САМГТУ, 2005.

3. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: учебное пособие. - М.: Изд. дом "Дашков и Ко", 2000.

4. Горемыкин В.А. Планирование на предприятии. - М.: Филинъ, 2004.

5. Егоров Ю.Н., Варакута С.А. Планирование на предприятии. - М.: Инфра-М, 2001.

6. Ильин А.И. Планирование на предприятии. - Мн.: Новое знание, 2002.

7. Либерман И.А. Планирование на предприятии: учеб. пособие. - М.: Изд-во "РИОР", 2005.

8. Сергеев И.В. Экономика предприятия: учеб. пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000.

9. Суворова В.В. Планирование деятельности промышленных предприятий в условиях рынка: учеб. пособие: в 2 ч. - Саратов: СГТУ, 2002.

10. Экономика предприятия / под ред. проф. В.Я. Горфинкеля, проф.В.А. Швандора. - М.: ЮНИТИ-ДАНА, 2003.

Приложения

Приложение 1: График изменения с/с под влиянием технико-экономических факторов

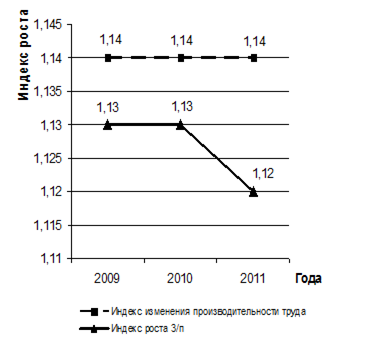

Приложение 2: График изменения производительности труда и средней заработной платы по индексам роста

Приложение 3: График 3 - Денежный поток от всех видов деятельности

Дата: 2019-05-28, просмотров: 339.