КУРСОВОЙ ПРОЕКТ

по предмету: Планирование на предприятиях

на тему: Расчет технико-экономических показателей плана деятельности

предприятия "УЭХК" на 3 года

Выполнила

ст. гр. ЭУМ-51з

Удалова К.Н.

043858

Проверила

Богатенкова Е.Ю.

Балаково 2009

Содержание

Глава 1: Аналитическая часть

1.1 Анализ экономического состояния предприятия

1.2 Маркетинговые исследования

1.3 Описание продукта

1.4 Анализ возможностей увеличения объема производства в соответствии со спросом

Глава 2: Расчетная часть

2.1 Расчет величины инвестиций

2.2 Расчет затрат на производство с учетом проведения реконструкции предприятия и ряда оргтехмероприятий

2.3 Расчет величины плановой прибыли

2.4 Расчет величины амортизации

2.5 Расчет величины капиталовложений за счет собственных источников финансирования

2.6 Планирование налога на прибыль

2.7 Сводный расчет показателей деятельности предприятия

2.8 Анализ потока денежных средств предприятия

Заключение

Список используемой литературы

Приложения

Введение

В условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности. Планирование функционирует в таких сферах, как планирование деятельности отдельной хозяйственной единицы и планирование хозяйственных отношений. Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Целью курсового проекта является составление плана работы предприятия с перспективой на 3 года с учетом воздействия на результаты деятельности предприятия следующих факторов:

изменения объемов производства под воздействием выявленного спроса на продукцию;

привлечения инвестиций в производство, осуществляемые на основе заемных источников финансирования (кредита);

изменение цен на выпускаемую продукцию;

изменения затрат на производство, в результате проведения на предприятии комплекса оргтехмероприятий (внутренний фактор) и изменения цен на сырье и материалы (внешний фактор);

возможности получения дополнительных доходов за счет сдачи в аренду свободной площади, продажи части оборудования, дивидендов от имеющихся в распоряжении предприятия ценных бумаг.

Глава 1: Аналитическая часть

Маркетинговые исследования

Для успешного функционирования предприятия, в целях поддержания конкурентоспособности на внутреннем и внешнем рынке предприятию необходимо учитывать все условия среды, в которой действует организация, а также определять ее реальные и желаемые перспективы. Среду любой организации принято рассматривать, как состоящую из внутренней и внешней сред.

Спрос - один из главных рычагов управления производством в условиях рыночной экономики. В основу поставлено производство продукции, имеющей устойчивую перспективу. Главный акцент сегодня делается на выпуск продукции не только конкурентоспособной, но и прибыльной. Вот почему наряду с уже имеющимся ассортиментом, предприятие ведет разработки новых видов продукции и усовершенствование имеющейся.

Заказы поступают от постоянных заказчиков, но так же постоянно ведется поиск новых потребителей и заключение дополнительных договоров. Тем не менее, большой проблемой для производителей на сегодняшний день является значительный непредсказуемый устойчивый рост тарифов на сырье и материалы.

Деятельность отдела маркетинга в продвижении товаров сводится к поиску и привлечению клиентов, участию в выставках и ярмарках, сбору информации по конкурентам, а так же к мероприятиям по рекламе.

От рынков сбыта зависят объем продаж, средний уровень цен, выручка от реализации продукции, сумма полученной прибыли и т.д.

Описание продукта

Уральский электрохимический комбинат (УЭХК) начиная с 2001г. осуществляет серийный выпуск и поставки на рынок аккумуляторных батарей типа 20НКБН-25-У3 ТУ16-89 ИЛВЕ.563 512.005ТУ, предназначенных для оснащения воздушных судов гражданского и военного назначения.

В настоящее время аккумуляторные батареи УЭХК эксплуатируются в действующих частях МО РФ, российских и зарубежных авиакомпаниях, а также поставляются на авиационные заводы (НПК "Иркут", Улан-Удэнский авиационный завод, РСК "МиГ", "Штурмовики Сухого" и др.) для комплектации изготавливаемой и ремонтируемой авиационной техники.

Освоенное на УЭХК производство аккумуляторных батарей мощностью до 5000 батарей в год имеет полный комплект технологического и испытательного оборудования, мощную аналитическую базу, квалифицированный персонал. Система контроля качества, сформированная на УЭХК в период разработки и производства приборов космического назначения, внедрена в производстве авиационных батарей и соответствует требованиям международных стандартов. Аккумуляторные батареи выпускаются под контролем военного представительства.

Область применения:

автономный запуск основных и вспомогательных авиационных двигателей или турбостартеров;

обеспечение электропитания в наземных условиях отдельных приемников при неработающих основных и вспомогательных авиационных двигателях и отсутствии электропитания от аэродромных источников электроэнергии;

запуск в полете остановившегося авиадвигателя или турбостартера;

питание в полете приемников 1-й категории при аварийной работе системы энергоснабжения.

Основные технические характеристики батареи 20НКБН-25-У3:

| Номинальное напряжение, В | 24 |

| Номинальная емкость, Ач | 25 |

| Ток разряда, А | |

| непрерывный | 100 |

| пусковой | 650 |

| Интервал рабочих температур, °С | |

| с обеспечением разрядных характеристик | от - 20 до + 50 |

| с сохранением работоспособности | от - 60 до +60 |

| Вид исполнения по ГОСТ 15150-69 | умеренная климатическая зона |

| Стойкость к механическим нагрузкам | |

| вибрация | |

| ускорение, g | 10 |

| частота, Гц | 10 - 2000 |

| Удары | |

| ускорение, g | 12 |

| длительность импульса, мс | 2 - 20 |

| количество ударов, шт | 10000 |

| Масса с электролитом, кг | 24 |

| Габаритные размеры (макс), мм | 370х174х229 |

| Сохраняемость заряда, сутки | 30 |

| Устойчивость к длительному перезаряду при повышенной температуре по методике п.10СТ МЭК 952-1 (1988 г) и MIL-D-26220 (USAF) | соответствует |

| Минимальная наработка (заряд-разряд), циклов | 250 |

| Гарантийный срок, лет | 5 |

| Назначенный срок службы, лет | 8 |

Производство и технология.

Производство аккумуляторов оснащено оборудованием собственной разработки, ряда известных специализированных отечественных предприятий и зарубежных фирм. Его проектная мощность составляет 20 млн. Ач в год.

В основу производства заложены электродные технологии, используемые в мировой практике при изготовлении перезаряжаемых источников тока для авиационной техники, а также герметичных аккумуляторов. Изготовленные электроды характеризуются высокой прочностью, низким внутренним сопротивлением, а также отсутствием примесей, отрицательно влияющих на работу аккумулятора.

Опыт, накопленный при проектировании изделий космического назначения, и научный потенциал работников завода электрохимических преобразователей УЭХК позволили решить ряд стоящих перед изготовителями никель-кадмиевых аккумуляторов проблем, таких как стабилизация давления в них при заряде, устойчивость к "тепловому разгону", способному вывести аккумуляторы из строя при перезаряде, проведение форсированного заряда токами высокой частоты. В результате данная продукция Уральского электрохимического комбината обладает высокой надежностью, долговечностью, способностью работать в условиях пиковых нагрузок и широком диапазоне температур. Благодаря проведенной расчетно-экспериментальной оптимизации конструкции токоведущих частей аккумулятора, а также применению прогрессивных методов сварки, удалось заметно снизить внутреннее сопротивление аккумуляторной батареи. В итоге стартерно-пусковые характеристики как в нормальных климатических условиях, так и при отрицательных температурах существенно улучшились.

В настоящее время завершены летные испытания авиационной аккумуляторной батареи 20KSX-25 (аналог 20НКБМ-25 У3), соответствующей европейским стандартам качества.

Глава 2. Расчетная часть

Расчет величины инвестиций

Предприятие приобрело 4 единицы оборудования для сборочного цеха по цене 24752 тыс. руб., для его приобретения необходимы инвестиции в размере 99008 тыс. руб. Полученный результат отражается в таблице 2.

Таблица 2 - Расчет величины инвестиций

| Наименование оборудования, необходимого для увеличения мощности предприятия | Количество единиц оборудования, шт. | Стоимость единицы с учетом затрат на монтажные и пусконаладочные работы, тыс. руб. | Общие затраты, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Оборудование для сборочного цеха | 4 | 24752 | 99008 |

| Итого: | 4 | 24752 | 99008 |

Таблица 13 - Расчет балансовой прибыли

| Показатели | Ед. изм. | Годы | |||

| 2008 (баз) | 2009 | 2010 | 2011 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Прибыль от реализации | тыс. руб. | 66178,2 | 75682,464 | 103960,289 | 118996,51 |

| 2. Прибыль от прочей реализации прибыль от продажи оборудования | тыс. руб. | 4278,722 | 5501,16 | 3056,17 | |

| 3. Внереализационные результаты (прибыль +/убытки -), в т. ч.: сдача в аренду помещений пени, штрафы налог на имущество проценты по кредитам проценты по депозитам | тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. | 7092 +12 7172 +68 | +134141,732 +157568,7 +12 9348,828 14158,14 +68 | +138997,846 +157703,7 +12 9347,094 9438,76 +68 | +143628,181 +157613,7 +12 9346,129 4719,39 +68 |

| 4. Балансовая прибыль | тыс. руб. | +59086,2 | +214102,918 | +248459,295 | +265680,861 |

Пени, штрафы/год = 308-296=+12 тыс. руб.

Налог на имущество:

2008 год =326000*2,2%=7172 тыс. руб.;

2009 год = (326000+99008-61,278) *2,2%=424946,73*2,2%=9348,828 тыс. руб.;

2010 год = (424946,73-78,84) *2,2%=424867,89*2,2%=9347,094 тыс. руб.;

2011 год = (424867,89-43,83) *2,2%=424824,06*2,2%=9346,129 тыс. руб.

Вывод: балансовая прибыль предприятия в 2009 году увеличилась в 2,5 раза по сравнению с 2008 годом, в 2010 прибыль выросла на 16% по сравнению с 2009 годом, в 2011 - 7% по сравнению с 2010 годом, это связано с получением прибыли от сдачи в аренду свободной площади.

Расчет величины амортизации

При расчете используются следующие формулы:

Общая величина амортизации в базовом периоде:

= 375009,8*8%=30000,784 тыс. руб.,

= 375009,8*8%=30000,784 тыс. руб.,

где Сбаз. - себестоимость выпуска продукции в базовом году; Nа. - доля амортизации в себестоимости (8%).

Амортизация единицы оборудования:

= 30000,784/11168=2,7 тыс. руб.,

= 30000,784/11168=2,7 тыс. руб.,

где n - количество единиц оборудования.

Амортизация по новому оборудованию:

=99008/6 = 16501,333тыс. руб,

=99008/6 = 16501,333тыс. руб,

где Б - балансовая стоимость оборудования; Т - срок службы оборудования.

Амортизация с учетом изменения технической базы предприятия:

,

,

где Аб - амортизационные отчисления в базовом периоде;

Авыб. об. - амортизационные отчисления по выбывшему оборудованию;

Аввод. об. - амортизация по вновь вводимому оборудованию.

2008 год =30000,784 тыс. руб.

2009 год = 30000,784-18,9+16501,333-3746=42737,217тыс. руб.;

2010 год =29981,884 - 24,3+16501,333=46458,917тыс. руб.;

2011 год = 29957,584-13,5+16501,333=46445,417тыс. руб.

Таблица 14 - Расчет годовой амортизации с учетом движения основных фондов

| Показатели | Ед. изм. | Годы | |||

| 2008 (баз) | 2009 | 2010 | 2011 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Общая величина амортизационного фонда | тыс. руб. | 30000,784 | 60001,568 | 102738,785 | 149197,702 |

| 2. Амортизация по оборудованию с износом. | тыс. руб. | 30000,784 | 30000,784 | 29981,884 | 29957,584 |

| 3. Амортизация в расчете на единицу оборудования в среднем | тыс. руб. | 2,7 | 2,7 | 2,7 | 2,7 |

| 4. Оборудование, выбывающее в плановом году. | шт. | - | 7 | 9 | 5 |

| 5. Сокращение амортизационного фонда за счет выбывшего оборудования | тыс. руб. | - | 18,9 | 24,3 | 13,5 |

| 6. Оборудование, вводимое в плановом периоде | шт. | - | 4 | - | - |

| 7. Амортизация по вводимому оборудованию | тыс. руб. | - | 16501,333 | 16501,333 | 16501,333 |

| 8. Амортизация с учетом движения ОФ (за год). | тыс. руб. | 30000,784 | 42737,217 | 46458,917 | 46445,417 |

Общая величина амортизационного фонда:

2008 год =30000,784 тыс. руб.

2009 год = 30000,784+30000,784=60001,568 тыс. руб.;

2010 год = 60001,568+42737,217=102738,785 тыс. руб.;

2011 год = 102738,785+46458,917=149197,702 тыс. руб.

Сокращение амортизационного фонда за счет выбывшего оборудования:

2009 год = 2,7*7=18,9 тыс. руб.;

2010 год = 2,7*9=24,3 тыс. руб.;

2011 год = 2,7*5=13,5 тыс. руб.

Вывод: общая величина амортизационного фонда увеличивается по годам.

Планирование налога на прибыль

Согласно новому Налоговому Кодексу налог на прибыль промышленных предприятий рассчитывается по ставке 24%. Расчет производится в таблице 14. На основе исчисленных показателей определите чистую прибыль предприятия.

Таблица 16 - Расчет налога на прибыль в планируемом периоде

| Показатели | Ед. изм. | Годы | |||

| 2008 (баз) | 2009 | 2010 | 2011 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Балансовая прибыль | тыс. руб. | 59086,2 | 214102,918 | 248459,295 | 265680,861 |

| 2. Ставка налога на прибыль | % | 24 | 20 | 20 | 20 |

| 3. Сумма налога на прибыль | тыс. руб. | 14180,688 | 42820,584 | 49691,859 | 53136,172 |

| 4. Чистая прибыль | тыс. руб. | 44905,512 | 171282,334 | 198767,436 | 212544,689 |

Сумма налога на прибыль:

2008 год = 59086,2*24%=14180,688 тыс. руб.;

2009 год = 214102,918*20%=42820,584 тыс. руб.;

2010 год = 248459,295*20%=49691,859 тыс. руб.;

2011 год = 265680,861*20%=53136,172 тыс. руб.

Чистая прибыль:

2008 год = 59086,2-14180,688 =44905,512 тыс. руб.;

2009 год = 214102,918-42820,584= 171282,334 тыс. руб.;

2010 год = 248459,295-49691,859= 198767,436 тыс. руб.;

2011 год = 265680,861-53136,172= 212544,689 тыс. руб.

Вывод: наблюдается рост чистой прибыли предприятия по годам.

Таблица 18 - Расчет суммы по выплатам дивидендов

| Показатели | Ед. изм. | Годы | |||

| 2008 (баз) | 2009 | 2010 | 2011 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Количество акций: | шт. | 52000 | 52000 | 52000 | 52000 |

| По номиналу | тыс. руб. | 1 | 1 | 1 | 1 |

| Из них: привилегированные 10% | шт. | 5200 | 5200 | 5200 | 5200 |

| Ставка дивиденда | % | 20 | 20 | 20 | 20 |

| Масса дивиденда | тыс. руб. | 1040 | 1040 | 1040 | 1040 |

| - простые 90% | шт. | 46800 | 46800 | 46800 | 46800 |

| Масса дивиденда | тыс. руб. | 11758,07 | 46097,258 | 55758,603 | 61307,59 |

| Итого на выплату дивидендов по всем акциям | тыс. руб. | 12798,07 | 47137,258 | 56798,603 | 62347,59 |

Количество акций = уставной фонд/номинальную стоимость акций = 52000000/1000=52000 шт.

Количество привилегированных акций = 52000*10%=5200 шт.

Масса дивиденда = 1*20%*5200=1040 тыс. руб.

Количество простых акций = 52000-5200=46800 шт.

Вывод: как видно из таблицы предприятие работает успешно, наблюдается рост по основным показателям. Принять коэффициенты отчислений в фонды было решено на собрании учредителей. В фонд накопления - 20%, в фонд потребления - 30%, на выплату дивидендов - 30%.

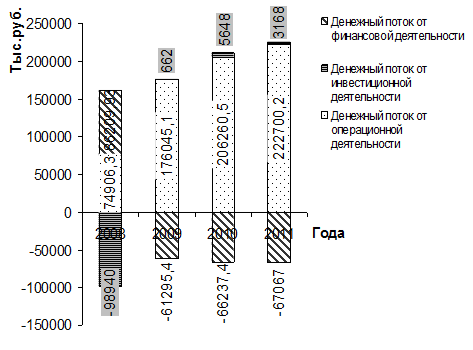

Таблица 19 - Поток денежных средств

| Показатели | Ед. изм. | Годы | ||||

| 2008 (баз) | 2009 | 2010 | 2011 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Операционная деятельность | ||||||

| 1. Выручка от реализации | тыс. руб. | +441188 | +504549,76 | +577557,16 | +661091,71 | |

| 2. Себестоимость выпуска | тыс. руб. | -375009,8 | -428867,296 | -473596,871 | -542095,2 | |

| 3. Внереализационные доходы | тыс. руб. | - | +134141,732 | +138997,846 | +143628,181 | |

| 4. Внереализационные расходы | тыс. руб. | -7092 | - | - | - | |

| 5. Уплаченные проценты | тыс. руб. | - | -33695,76 | -33464,74 | -33233,71 | |

| 6. Налог на прибыль | тыс. руб. | -14180,688 | -42820,584 | -49691,859 | -53136,172 | |

| 7. Начисленная амортизация | тыс. руб. | +30000,784 | +42737,217 | +46458,917 | +46445,417 | |

| 8. Итого денежный поток от операционной деятельности | тыс. руб. | +74906,296 | +176045,069 | +206260,453 | +222700,226 | |

| Инвестиционная деятельность | ||||||

| 9. Выручка от продажи основных фондов | тыс. руб. | - | +4340 | +5580 | +3100 | |

| 10. Проценты по депозитным вложениям | тыс. руб. | +68 | +68 | +68 | +68 | |

| 11. Приобретение основных фондов и НМА | тыс. руб. | -99008 | -3746 | - | - | |

| 12. Итого денежный поток от инвестиционной деятельности | тыс. руб. | -98940 | +662 | +5648 | +3168 | |

| Финансовая деятельность | ||||||

| 13. Полученные долгосрочные займы и кредиты | тыс. руб. | +99008 | - | - | - | |

| 14. Возврат займов и кредитов | тыс. руб. | - | -14158,14 | -9438,76 | -4719,39 | |

| 15. Выплата дивидендов | тыс. руб. | -12798,07 | -47137,258 | -56798,603 | -62347,59 | |

| 16. Итого денежный поток от финансовой деятельности | тыс. руб. | +86209,93 | -61295,398 | -66237,363 | -67066,98 | |

| 17. Итого денежный поток от всех видов деятельности | тыс. руб. | +62176,226 | +115411,671 | +145671,09 | +158801,246 | |

| 18. Кумулятивный поток | тыс. руб. | +62176,226 | +177587,897 | +323258,987 | +482060,233 | |

Денежный поток от операционной деятельности = приток - отток:

2008 год = +441188-375009,8-7092-14180,688+30000,784= +74906,296 тыс. руб.;

2009 год = +504549,76-428867,296-33695,76-42820,584+42737,217=+176045,069 тыс. руб.;

2010 год = +577557,16-473596,871-33464,74-49691,859+46458,917= +206260,453тыс. руб.;

2011 год = +661091,71-542095,2+143628,181-33233,71-53136,172+46445,417= +222700,226тыс. руб.

Денежный поток от инвестиционной деятельности = приток - отток:

2008 год = +68-99008=-98940 тыс. руб.;

2009 год =+4340+68-3746 =+662 тыс. руб.;

2010 год =+5580+68 = +5648 тыс. руб.;

2011 год = +3100+68=+3168 тыс. руб.

Денежный поток от финансовой деятельности = приток - отток:

2008 год = +99008-12798,07=86209,93 тыс. руб.;

2009 год = - 14158,14-47137,258= - 61295,398тыс. руб.;

2010 год =-9438,76-56798,603= - 66237,363тыс. руб.;

2011 год =-4719,39-62347,59 = - 67066,98тыс. руб.

Общий денежный поток от всех видов деятельности = Денежный поток от операционной деятельности + Денежный поток от инвестиционной деятельности + Денежный поток от финансовой деятельности.

Вывод: предприятие развивается успешно, имеет стабильный доход от внереализационной деятельности, помимо основной. Общий денежный поток имеет положительное значение, увеличивается по годам в среднем на 40%.

Заключение

Рыночное планирование на предприятии служит основой современного маркетинга, производственного менеджмента и в целом всей экономической системы хозяйствования.

План - это документ, отражающий систему взаимосвязанных решений, направленных на достижение желаемого результата.

План содержит такие этапы, как: цели и задачи; пути и средства их реализации; ресурсы, необходимые для выполнения поставленных задач; пропорции, т.е. поддержание пропорциональности между отдельными элементами производства; организацию выполнения плана и контроль.

Рыночное планирование на предприятии должно служить основой организации и управления производством, являться нормативной базой для выработки и принятия рациональных организационных и управленческих решений. Во внутрипроизводственном плане, как и в любом другом, отдельные части или функции объединяются в единую комплексную систему социально-экономического развития предприятия.

В данном проекте был составлен план работы предприятия с перспективой на 3 года, были рассмотрены факторы, влияющие на его действие. Увеличение спроса на аккумуляторные батареи, позволило предприятию увеличивать объем производства ежегодно на 10% и цену на 4% соответственно. В связи с этим было решено купить 4 единицы оборудования для сборочного цеха. Предприятие получило кредит в размере 99008 тыс. руб., который будет погашен равными частями долга.

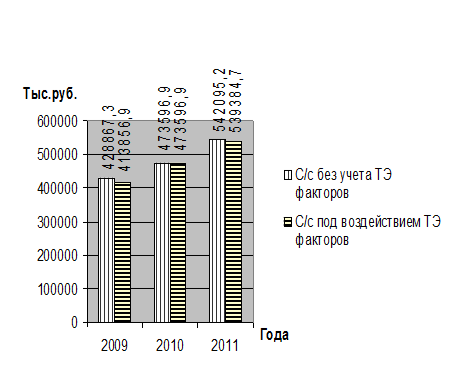

Под влиянием технико-экономических факторов в 2009 году предприятию удалось снизить себестоимость на 3,5% или на 15010,355 тыс. руб. В 2010 году себестоимость не изменилась в связи с увеличением цен на сырье и материалы, а так же увеличением норм расхода материалов. В 2011 году было незначительное снижение себестоимости на 0,5% или 2710,477 тыс. руб. Не смотря, на увеличение объемов производства, роста производительности труда происходит снижение экономии из-за высоких цен на сырье и материалы.

По мимо основной деятельности предприятие приняло решение о получении дополнительных доходов за счет сдачи в аренду свободной площади, продажи части оборудования, дивидендов от имеющихся в распоряжении предприятия ценных бумаг. Что позволило уже в 2009 году получить доход в размере 134141,732 тыс. руб., в 2010 году - 138997,846 тыс. руб., в 2011 году - 143628,181 тыс. руб.

В результате проведенного анализа было установлено, что предприятие развивается успешно, чистая прибыль увеличивается ежегодно, предприятие является платежеспособным, оно в состоянии выплачивать все свои обязательства и, несмотря, на внешние факторы (рост цен на сырье и т.д.) ведет успешную деятельность за счет внутренних факторов (увеличение производительности труда, снижение норм расхода материалов и т.д.)

Список используемой литературы

1. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2003.

2. Бухалков М.И. Планирование на предприятиях машиностроения: учеб. пособие. - Самара: САМГТУ, 2005.

3. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: учебное пособие. - М.: Изд. дом "Дашков и Ко", 2000.

4. Горемыкин В.А. Планирование на предприятии. - М.: Филинъ, 2004.

5. Егоров Ю.Н., Варакута С.А. Планирование на предприятии. - М.: Инфра-М, 2001.

6. Ильин А.И. Планирование на предприятии. - Мн.: Новое знание, 2002.

7. Либерман И.А. Планирование на предприятии: учеб. пособие. - М.: Изд-во "РИОР", 2005.

8. Сергеев И.В. Экономика предприятия: учеб. пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000.

9. Суворова В.В. Планирование деятельности промышленных предприятий в условиях рынка: учеб. пособие: в 2 ч. - Саратов: СГТУ, 2002.

10. Экономика предприятия / под ред. проф. В.Я. Горфинкеля, проф.В.А. Швандора. - М.: ЮНИТИ-ДАНА, 2003.

Приложения

Приложение 1: График изменения с/с под влиянием технико-экономических факторов

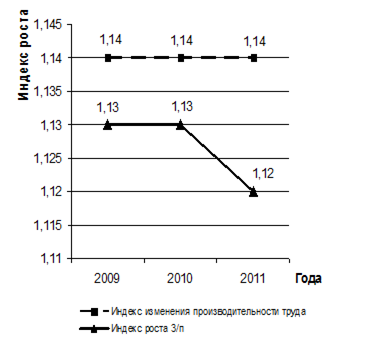

Приложение 2: График изменения производительности труда и средней заработной платы по индексам роста

Приложение 3: График 3 - Денежный поток от всех видов деятельности

КУРСОВОЙ ПРОЕКТ

по предмету: Планирование на предприятиях

на тему: Расчет технико-экономических показателей плана деятельности

предприятия "УЭХК" на 3 года

Выполнила

ст. гр. ЭУМ-51з

Удалова К.Н.

043858

Проверила

Богатенкова Е.Ю.

Балаково 2009

Содержание

Глава 1: Аналитическая часть

1.1 Анализ экономического состояния предприятия

1.2 Маркетинговые исследования

1.3 Описание продукта

1.4 Анализ возможностей увеличения объема производства в соответствии со спросом

Глава 2: Расчетная часть

2.1 Расчет величины инвестиций

2.2 Расчет затрат на производство с учетом проведения реконструкции предприятия и ряда оргтехмероприятий

2.3 Расчет величины плановой прибыли

2.4 Расчет величины амортизации

2.5 Расчет величины капиталовложений за счет собственных источников финансирования

2.6 Планирование налога на прибыль

2.7 Сводный расчет показателей деятельности предприятия

2.8 Анализ потока денежных средств предприятия

Заключение

Список используемой литературы

Приложения

Введение

В условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности. Планирование функционирует в таких сферах, как планирование деятельности отдельной хозяйственной единицы и планирование хозяйственных отношений. Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Целью курсового проекта является составление плана работы предприятия с перспективой на 3 года с учетом воздействия на результаты деятельности предприятия следующих факторов:

изменения объемов производства под воздействием выявленного спроса на продукцию;

привлечения инвестиций в производство, осуществляемые на основе заемных источников финансирования (кредита);

изменение цен на выпускаемую продукцию;

изменения затрат на производство, в результате проведения на предприятии комплекса оргтехмероприятий (внутренний фактор) и изменения цен на сырье и материалы (внешний фактор);

возможности получения дополнительных доходов за счет сдачи в аренду свободной площади, продажи части оборудования, дивидендов от имеющихся в распоряжении предприятия ценных бумаг.

Глава 1: Аналитическая часть

Дата: 2019-05-28, просмотров: 306.