Обеспечение развития страны, решение социальных проблем требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику. Рыночная экономика вовсе не означает, что государство должно устраняться от процессов управления и регулирования. Напротив, в период создания основ механизма рыночных отношений (современный период развития российской экономики) усиливается регулирующая роль государства в развитии экономики. Государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы.

Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и др. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. В основном формы и методы налоговой политики определяются политическим строем, национальными интересами и целями, административно-территориальным устройством, отсутствием или наличием и характером взаимодействия разных форм собственности и некоторыми другими положениями.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на налоговые функции и использует их для проведения активной налоговой политики.

В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы осуществления налоговой политики. Будучи составной частью экономической и финансовой политики, налоговая политика во многом зависит от форм и методов экономической и финансовой политики государства.

Одной из форм налоговой политики выступает политика максимальных налогов. В этом случае государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики. Естественно, что подобный метод налоговой политики не оставляет каждому налогоплательщику и обществу в целом практически никаких надежд на экономическое развитие. Поэтому такая политика проводится государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война.

Другой формой проявления налоговой политики является политика экономического развития, когда государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы, в первую очередь, на социальные программы. Цель данной политики, как следует из названия, состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис.

Третья форма налоговой политики – политика разумных налогов представляет собой нечто среднее между первой и второй. Суть ее состоит в установлении достаточно высокого налогообложения как юридических, так и физических лиц при одновременной реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

При анализе налоговой политики необходимо различать такие понятия, как методы налоговой политики и принципы построения налоговой политики.

Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение сферы распространения тех или иных налогов или же всей системы налогообложения, введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

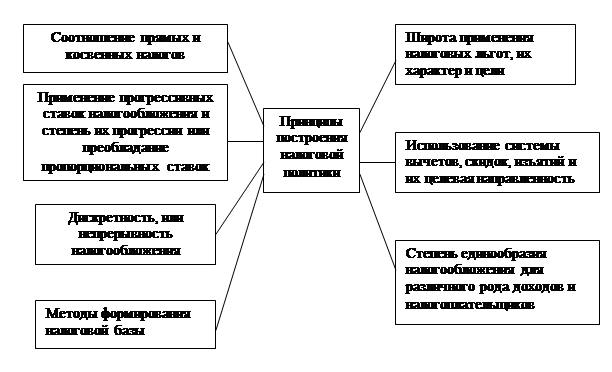

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу. Различают следующие основные принципы построения налоговой системы, представленные на рис.1.2:

Рисунок 1.2 - Принципы построения налоговой политики

Нередко к принципам налоговой политики относят также соотношения федеральных, региональных и местных налогов. В целом указанные факторы обуславливают основные направления налоговой политики, ее социальный характер и структурные элементы.

Таким образом, используя указанные принципы, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественный рост экономики. В период кризисной ситуации налоговая политика через использование указанных принципов способствует решению задач, направленных на выход экономики из кризисного состояния.

1.3 Понятие системы дотаций

Дотация - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы России на безвозмездной и безвозвратной основах.

Дотации из бюджета предоставляются государственными предприятиям, организациям, учреждениям для сбалансирования результатов хозяйственной деятельности. Например, дотации могут выдаваться для покрытия предприятием убытков, получаемых за счет продажи своей продукции по государственным ценам, которые не покрывают затрат предприятия.

Другими словами, если на товар устанавливается дотация, то это означает, что одна часть реальной цены оплачивается потребителем, а другая часть - государством. Таким образом, цена потребителя снижается.

Дотации из бюджета могут выдаваться из средств вышестоящих бюджетов нижестоящими для их окончательного сбалансирования.

В последнее время дотации вытесняются новым видом финансовой поддержки нижестоящих бюджетов – субвенциями. Субвенция – это фиксированный объем государственных средств, которые выделяются безвозмездно национально-государственным и административно-территориальным образованиям для финансирования целевых расходов и бюджетов.

Предоставление дотаций предприятиям позволяет, с одной стороны, предотвратить их банкротство, с другой стороны, не допускать превышение розничных цен на отдельные потребительские товары и услуги, так как часть цены на эти товары оплачивается из бюджетных средств за счет дотации. Если не было бы дотаций, производители переложили бы соответствующую им долю оплаты своих расходов на покупателей, что привело бы к росту цен. Однако дотации ложатся тяжелым грузом на государственный бюджет, порождают его дефицитность, следствие чего приходится осуществлять дополнительную денежную эмиссию, приводящую к инфляции. Дотации широко распространены в странах, где преобладает государственно-административное управление экономикой, и в гораздо меньшей степени свойственны экономике рыночного типа, в которой требования самофинансирования и самоокупаемости являются довольно жесткими.

Дотации могут использоваться произвольно в пределах полномочий соответствующих органов власти с соблюдением различия между текущими и капитальными расходами. Дотационные режимы, основанные преимущественно на дотациях фиксированного размера, редко оказывают выравнивающее действие даже при единой ставке налогообложения.

В целях выравнивания бюджетной обеспеченности субъектов РФ в составе федерального бюджета существует Федеральный фонд финансовой поддержки (ФФФП), из которого предоставляются дотации регионам в соответствии с методикой, утверждаемой Правительством РФ.

Объем ФФФП субъектов РФ на очередной финансовый год утверждается при рассмотрении проекта федерального закона о федеральном бюджете на очередной финансовый год во втором чтении.

Распределение дотаций из ФФФП между субъектами РФ утверждаются при рассмотрении проекта федерального закона о федеральном бюджете на очередной финансовый год в третьем чтении.

Дотации из ФФФП предоставляются субъектам РФ, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов РФ.

Использование при определении уровня расчетной бюджетной обеспеченности субъектов РФ показателей фактических доходов и расходов за отчетный период и (или) показателей прогнозируемых доходов и расходов консолидированных бюджетов отдельных субъектов РФ не допускается.

Уровень расчетной бюджетной обеспеченности субъекта РФ с учетом дотаций из ФФФП не может превышать уровень расчетной бюджетной обеспеченности с учетом дотаций из ФФФП иного субъекта Российской Федерации, который до распределения дотаций ФФФП имел более высокий уровень расчетной бюджетной обеспеченности.

Уровень расчетной бюджетной обеспеченности субъекта Российской Федерации определяется соотношением между расчетными налоговыми доходами на одного жителя, которые могут быть получены консолидированным бюджетом субъекта Российской Федерации исходя из уровня развития и структуры экономики и (или) налоговой базы (налогового потенциала), и аналогичным средним показателем по консолидированным бюджетам субъектов Российской Федерации с учетом структуры населения, социально-экономических, географических, климатических и иных объективных факторов и условий, влияющих на стоимость предоставления одного и того же объема бюджетных услуг в расчете на одного жителя.

В состав дотаций из фонда финансовой поддержки субъектов РФ при учете различных факторов и условий не может выделяться более 10% объема средств фонда, что определено бюджетным кодексом РФ.

Дотация - это как бы налог "наоборот". Потоварная дотация устанавливается либо в определенном проценте к цене товара, либо в абсолютной (в рублях) сумме в расчете на единицу товара. Потоварные дотации обычно получают производители, хотя в принципе их непосредственно могут получать и потребители.

Введение потоварной дотации приводит к увеличению равновесного объема рынка, понижению цены, фактически уплачиваемой покупателями, и повышению цены, фактически получаемой продавцами. Несмотря на то, что дотацию получили производители, ее общая сумма распределилась между производителями и потребителями.

Поскольку в случае получения дотации производителями происходит расширение рынка и снижение цен на нем, это должно привести к увеличению излишков потребителей и производителей. Однако общая сумма дотации превышает прирост суммарного излишка. Эта величина представляет собой чистые потери общества. Эти потери вызваны перераспределением ресурсов из других отраслей в производство данного товара, в котором они используются с относительно меньшим эффектом.

Рассмотрим рис.1.3 Допустим, что линии спроса и предложения сначала занимали положения соответственно D1 и S1. Равновесный объем продаж составлял Q1, а равновесная цена - P1.

P S1

P S1

P+ V S2

P+ V S2

P1

P1

P-

|

0

Q1 Q 2 Q

Рисунок 1.3 - Воздействие на рыночное равновесие нетоварной дотации

Предположим, правительство ввело дотации из госбюджета производителям данного товара размером V руб. в расчете на единицу продукции. Это приведет к сдвигу линии предложения на V руб. вниз. Действительно, если ранее производители согласны были предложить на рынке количество товара, скажем, Q1 по цене P1 , то теперь они согласятся предложить на рынке то же количество товара, если цена без дотации будет на V руб. ниже P1. В результате объем продаж увеличивается до Q2 цена для покупателей снижается до P-, цена, фактически получаемая производителями, повышается до P+.

Таким образом, дотация – это денежные средства, выделяемые из государственного и местного бюджетов для оказания финансовой поддержки убыточным предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами. Дотация компенсирует повышенные издержки, покрывает убытки.

Дата: 2019-05-28, просмотров: 292.