Исходные данные для проведения данного анализа представлены в табл. 8-9.

Таблица 8 – Основные показатели деятельности предприятия ОАО «В»

| Показатель | Базисный период (0) | Данные базисного периода, пересчитанные на объем продаж отчетного периода | Отчетный период (1) |

| Выручка от реализации продукции, товаров, услуг | 85 085 | 87 280 | 96 008 |

| Полная себестоимость реализованной продукции | 73 932 | 60 131 | 79 128 |

| Прибыль | 11 153 | 27 149 | 16 680 |

Таблица 9 – Исходные данные для факторного анализа рентабельности продукции

| Показатель прибыли | Факторы | Прибыль, тыс. руб. | |||

| Объем продаж | Структура продаж | Цена | Себестоимость | ||

| П | РП | Уд | Ц | С | |

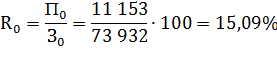

| П0 | t0 | t0 | t0 | t0 | 11 153 |

| Пусл1 | t1 | t0 | t0 | t0 | 13 941 |

| Пусл2 | t1 | t1 | t0 | t0 | 27 149 |

| Пусл3 | t1 | t1 | t1 | t0 | 27 692 |

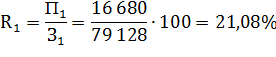

| П1 | t1 | t1 | t1 | t1 | 16 680 |

Индекс объема производства составляет I=Vрп1/Vрп0=1,25.

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл. 8 и 9.

Изменение рентабельности общее:

∆Rобщ=

В том числе за счет:

∆Rрп=Rусл1-R0=15,09-15,09=0

∆Rуд=Rусл2-Rусл1=45,15-15,09=+30,06%

∆Rц=Rусл3-Rусл2=46,05-45,15=+0,95%

∆Rс=R1-Rусл3=21,08-46,05=-24,97%

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился в связи с увеличением удельного веса более доходных видов продукции в общем объеме продаж и уровня цен. Резкий рост стоимости ресурсов, и как следствие, рост себестоимости реализованной продукции на 18 997 тыс. руб. вызвал снижение уровня рентабельности на 24,97%.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Как уже было отмечено ранее, уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции.

По данным таблицы 10 рассчитаем влияние этих факторов на изменение уровня рентабельности изделия Б способом цепной подстановки [15 c.223]:

Таблица 10 - Факторный анализ рентабельности отдельных видов продукции

| Вид продукции | Цена, руб | Себестоимость, руб | Рентабельность, % | Изменение рентабельности, % | ||||||

| t0 | t1 | t0 | t1 | t0 | tусл | t1 | общее | В том числе за счет | ||

| цены | себестоимости | |||||||||

| А | 5,0 | 6,0 | 4,0 | 4,8 | 25 | 44 | 25 | - | +19 | -19 |

| Б | 3,1 | 3,7 | 2,6 | 3,1 | 19,2 | 42,3 | 19,4 | +0,2 | +23,1 | -22,9 |

| и т.д | ||||||||||

Общее изменение рентабельности по изделию Б:

∆Rобщ= =19,4-19,2=+0,2%

В том числе за счет изменения:

1) среднего уровня отпускных цен ∆Rц=  =42,3-19,2=+23,1%

=42,3-19,2=+23,1%

2) уровня себестоимости продукции ∆Rс=  =19,4-42,3=-22,9%

=19,4-42,3=-22,9%

Аналогичные расчеты делаются по каждому виду товарной продукции, чтобы выявить какие виды продукции на предприятии более доходные, как изменился уровень рентабельности, и какие факторы на это повлияли.

Заключение

В настоящее работе проведен анализ финансовых результатов деятельности предприятия. Проведенный анализ современной методической и учебной литературы по данной тематике выявил множество разнообразных подходов к рассмотрению поставленного вопроса. В ходе чего обнаружено, что не существует единой методики в рассмотрении данных аспектов. Автором данной работы рассмотрены и предложены основные методы анализа финансовых результатов.

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовых сферах. Отсюда определение экономического содержания финансового результата деятельности предприятия, изучение его видов, раскрытие задач анализа и формирование методики проведения анализа занимают центральное место в комплексном экономическом анализе хозяйственной деятельности.

Существует множество различных показателей прибыли, но в результате проведенного анализа выявлено, что показателем, оказывающим наибольшее влияние на финансовый результат деятельности предприятия в целом, а, следовательно, имеющим первостепенное значение для анализа, является прибыль от основной деятельности, то есть прибыль от реализации произведенных товаров, оказанных услуг или проделанных работ.

Основными факторами, влияющими на величину данного показателя являются: объем произведенной продукции, ее структура, среднереализационные цены и себестоимость.

Также в работе изучено влияние факторов, оказывающих влияние на прочие показатели финансовых доходов и расходов предприятия.

Отдельно рассмотрены и проанализированы основные показатели рентабельности: рентабельность продаж и рентабельность производственных активов. Проведен факторный анализ рентабельности продукции.

В практической части работы проведен анализ основных финансовых показателей деятельности предприятия на основе представленной методики в теоретической части настоящей работы.

На примере конкретных показателей рассматриваемых предприятий проанализирована динамика прибыли и рентабельности за два последовательных года и изучены факторы, оказавшие влияние на изменение изучаемых показателей.

Выполняя предложенный анализ финансовых показателей деятельности, предприятия смогут не только знать по каким причинам и в какой степени изменились данные показатели, но и в дальнейшем, управляя данными факторами, управлять и финансовыми показателями, то есть регулировать полученные объемы прибыли, в том числе и в сопоставлении их с затраченными на это средствами.

Список литературы

1. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Под ред. проф. В. Я. Позднякова. – М.: ИНФРА-М, 2008. – 617 с.

2. Басовский Л. Е., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М. 2004. – 366с.

3. Бачурин А. А. Анализ производственно-хозяйственной деятельности организаций: Учеб. пособие для студ. высш. учеб. заведений / А. А. Бачурин; Под ред. З. И. Аксеновой. – 2-е изд., стер. – М.: Издательский центр «Академия», 2005. – 320 с.

4. Бланк И. А. Основы финансового менеджмента. – К.: Ника-Центр, Эльга, 2001. – 592 с.

5. Галочкина Л. Н. Экономика бизнес-процессов (в схемах и таблицах): учебное пособие / Л. Н. Галочкина, Н. А. Кипень. – Кострома: Изд-во Костром. гос. технолог. ун-та, 2009. – 82 с.

6. Губина О. В., Губин В. Е. Анализ финансово-хозяйственной деятельности. Практикум: учебное пособие. – М.: ИД «ФОРУМ»: ИНФРА-М, 2007. – 192 с.

7. Дыбаль С. В. Финансовый анализ: теория и практика: : Учеб. пособие. – СПб.: Бизнес-пресса, 2009. – 336 с.

8. Зайцев Н. Л. Экономика промышленного предприятия: Учебное пособие/ Э. И. Крылов, В. М. Власова, И. В. Журавкова. – М.:ИНФРА-М, 1996. – 284с.

9. Ильенкова Н. Д. Анализ взаимосвязи спроса на продукцию и финансовых результатов деятельности предприятия. – М.: Финансовая академия при Правительстве РФ, 1997. – 47 с.

10. Комплексный экономический анализ хозяйственной деятельности: учеб./Л. Т. Гиляровская [и др.]. – М.:ТК Велби, Изд-во Проспект,2008. – 360с.

11. Крылов Э. И. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. пособие. – М.: Финансы и статистика, 2006. – 720 с.

12. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для студентов вузов, обучающихся по специальностям 060500 «Бухгалтерский учет, анализ» и 060400 «Финансы и кредит» / Н. П. Любушин. – 3-е изд., прераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 448 с.

13. Макарьева В. И. Анализ финансово-хозяйственной деятельности организации. – 2-е изд., перераб. и доп. / В. И. Макарьева, л. В. Андреева. – М.: Финансы и статистика, 2007. – 304 с.

14. Маркарьян Э. А. Финансовый анализ: учебное пособие/ Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. – 5-е изд., перераб. – М.: КНОРУРК, 2006. – 224 с.

15. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 425 с.

16. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия: Учебник. – М.: ИНФРА-М, 2007. – 296 с.

17. Скляренко В. К. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие / Под ред. проф. В. К. Скляренко, В. М. Прудникова. – М.: Инфра – М, 2008. – 256 с.

18. Финансово-кредитный энциклопедический словарь / под общей редакцией А. Г. Грязновой, - М.: Финансы и статистика, - 2002г.

19. Хеддервик К. Финансово-экономический анализ деятельности предприятий: Пер. с англ. /Хеддервик К; Под ред. Ю. Н. Воропаева. – М.: Финансы и статистика, 1996. – 192 с.

Дата: 2019-05-28, просмотров: 326.