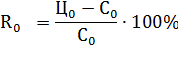

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации [15 c.231].

Факторная модель этого показателя имеет следующий вид:

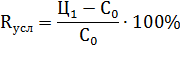

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию выполняется способом цепной подстановки:

Изменение рентабельности общее:

∆Rобщ=

В том числе за счет:

ü изменения объема реализации продукции ∆Rрп=Rусл1-R0

ü изменения структуры товарной продукции ∆Rуд=Rусл2-Rусл1

ü изменения уровня цен ∆Rц=Rусл3-Rусл2

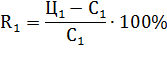

ü изменения себестоимости продукции ∆Rс=R1-Rусл3

Полученные результаты позволяют сделать выводы об изменении уровня рентабельности под влиянием различных факторов.

Затем рекомендуется сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Следует рассчитать влияние этих факторов на изменение уровня рентабельности изделия способом цепной подстановки:

Общее изменение рентабельности по изделию:

∆Rобщ=

В том числе за счет изменения:

1) среднего уровня отпускных цен ∆Rц=

2) уровня себестоимости продукции ∆Rс=

Аналогичные расчеты делаются по каждому виду товарной продукции, чтобы выявить какие виды продукции на предприятии более доходные, как изменился уровень рентабельности и какие факторы на это повлияли. См. форму табл. 4.

Таблица 4 - Факторный анализ рентабельности отдельных видов продукции

| Вид продукции | Цена, руб | Себестоимость, руб | Рентабельность, % | Изменение рентабельности, % | ||||||

| t0 | t1 | t0 | t1 | t0 | tусл | t1 | общее | В том числе за счет | ||

| цены | себестоимости | |||||||||

| А | ||||||||||

| Б | ||||||||||

| и т.д | ||||||||||

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. [15 c. 232]

Дальше нужно установить, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельность.

Такие расчеты производятся по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия»

Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части настоящей работы, а именно, проведем анализ финансовых результатов ОАО «Аквия».

Дата: 2019-05-28, просмотров: 376.