В данном разделе проведем анализ основных экономических показателей ОАО «Оршанский молочный завод». Проанализируем основные показатели деятельности предприятия за 2003-2005 гг. (табл. 1.1).

Таблица 1.1

Основные экономические показатели ОАО «Оршанский молочный завод» за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Объем реализованной продукции, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,15 | 106,29 |

| Себестоимость реализованной продукции, работ, услуг, тыс. руб. | 14085 | 15633 | 17615 | 1548 | 1982 | 110,99 | 112,68 |

| Затраты на 1 рубль реализованной продукции, коп. | 81,2 | 84,9 | 90,0 | 3,7 | 5,1 | 104,56 | 106,01 |

| Среднесписочная численность персонала, чел. | 40 | 36 | 33 | -4 | -3 | 90,00 | 91,67 |

| Производительность труда 1 работника, тыс. руб./чел. | 433,8 | 511,6 | 593,3 | 77,8 | 81,7 | 117,93 | 115,97 |

| Фонд оплаты труда, тыс. руб. | 1149 | 1468 | 1724 | 319 | 256 | 127,76 | 117,44 |

| Среднемесячная заработная плата на 1 работника, руб. | 2394 | 3398 | 4353 | 1004 | 955 | 141,94 | 128,10 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 3210 | 3321,5 | 3286 | 111,5 | -35,5 | 103,47 | 98,93 |

| Фондоотдача, руб./руб. | 5,4 | 5,5 | 6,0 | 0,1 | 0,5 | 101,85 | 109,09 |

| Прибыль от реализации, тыс. руб. | 1133 | 302 | 322 | -831 | 20 | 26,65 | 106,62 |

| Балансовая прибыль, тыс. руб. | 943 | 154 | 29 | -789 | -125 | 16,33 | 18,83 |

| Чистая прибыль, тыс. руб. | 721 | 87 | -9 | -634 | -96 | 12,07 | -10,34 |

| Рентабельность продаж, % | 5,4 | 0,8 | 0,1 | -4,6 | -0,7 | 14,81 | 12,50 |

На основании данных таблицы можно сделать следующие выводы: наблюдается стабильный рост объема реализованной продукции, за 3 года он составил 2226 тыс. руб. или 12,4%. Также происходит и рост себестоимости продукции, который за 3 года составил 3530 тыс. руб. или на 23,5%.

В 2004 году выручка от продажи товаров, продукции и услуг составила 18419 тыс. руб., что на 1067 тыс. руб. больше уровня 2003 года. Темп роста составил 6,1%. Себестоимость реализованной продукции возросла в 2004 году на 1548 тыс. руб. или на 11% по сравнению с прошлым годом. Затраты на 1 рубль реализованной продукции в 2004 году возросли на 3,7 копеек или на 4,6 % по сравнению с 2003 годом и составили 84,9 копеек на 1 рубль реализованной продукции.

Выручка от продажи товаров, продукции и услуг составила в 2005 году 19578 тыс. руб. против 18419 тыс. руб. прошлого года, рост составил 6,3%. Одновременно с увеличением выручки наблюдается увеличение себестоимости по сравнению с прошлым годом на 12,7%. За счет превышения темпов роста себестоимости над темпами роста выручки доля затрат на рубль реализованной продукции возросла в 2005 году до 90 коп.

Среднесписочная численность персонала ОАО «Оршанский молочный завод» в рассматриваемом периоде имела тенденцию к уменьшению. За три года численность персонала сократилась на 7 человек.

Среднегодовая производительность труда увеличилась, что обусловлено ростом объемов продаж и снижением среднесписочной численности работников.

Стабильными темпами происходит увеличение фонда оплаты труда. Рост этого показателя в 2005 году составил 575 тыс. руб. по сравнению с 2003 годом, а среднемесячная заработная плата на 1 работника увеличилась в 2004 году по сравнению с 2003 годом на 1004 руб. или на 41,9%, в 2005 году – на 955 руб. или на 28,1% по сравнению с прошлым годом.

Среднегодовая стоимость основных средств имеет тенденцию к росту. Так в 2005 году среднегодовая стоимость основных фондов увеличилась по сравнению с 2003 годом на 76 тыс. руб. или на 2,4%. Важный показатель использования основных средств - фондоотдача в 2004 году увеличился на 0,1 руб./руб. или на 1,9% по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом также возрос на 0,5 руб./руб. или на 9,1%.

В 2004 году прибыль от реализации продукции предприятия сократилась на 831 тыс. руб. по сравнению с 2003 годом или более чем в три раза. Балансовая прибыль уменьшилась в 2004 году на 789 тыс. руб. или более чем в 6 раз по сравнению с 2003 годом, и в 2005 году – на 125 тыс. руб. или более чем в 5 раз по сравнению с прошлым периодом. Чистая прибыль предприятия сократилась в 2004 году на 634 тыс. руб., в 2005 году наблюдаем чистый убыток предприятия в размере 9 тыс. руб. Соответственно и уменьшаются показатели рентабельности продаж.

Таким образом, в изучаемом периоде наблюдаем ухудшение финансовых результатов деятельности предприятия, снижение массы прибыли и уменьшение уровня рентабельности. Однако на основе темпов роста продаж, показателей использования средств производства и трудовых ресурсов, можно сделать вывод об улучшении работы предприятия в изучаемом периоде с 2003 по 2005 год.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса высококачественной продукции. Темпы роста объемов производства, повышение её качества непосредственно влияют на величину издержек, также прибыль и рентабельность, поэтому анализ работы промышленного предприятия начинается с изучения показателей выпуска продукции.

Важное значение для оценки выполнения производственной программы имеет анализ объема производства и реализации продукции.

ОАО «Оршанский молочный завод» специализируется на переработке молока и производству молочной продукции.

Анализ начинается с изучения динамики выпуска продукции и её реализации, и рассчитываются базисные и цепные темпы роста, при этом объем производства должен быть выражен в сопоставимых ценах, за основу которых принимается цена базисного года.

Проведем анализ выпуска и реализации молочной продукции ОАО «Оршанский молочный завод» в табл. 1.2.

Таблица 1.2

Динамика показателей производства и реализации молочной продукции ОАО «ОМЗ» за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Переработано молока, тонн | 1378,3 | 1319,3 | 602,6 | -59 | -716,7 | 95,72 | 45,68 |

| Общий объем поступления молока, тонн | 2724,9 | 2612,0 | 2669,0 | -112,9 | 57 | 95,86 | 102,18 |

| Процент переработки на предприятии, % | 55 | 51 | 23 | -4 | -28 | 92,73 | 45,10 |

| Отправлено молока на ОАО «Марийскмолпром», тонн | 1378,3 | 1292,7 | 2066,4 | -85,6 | 773,7 | 93,79 | 159,85 |

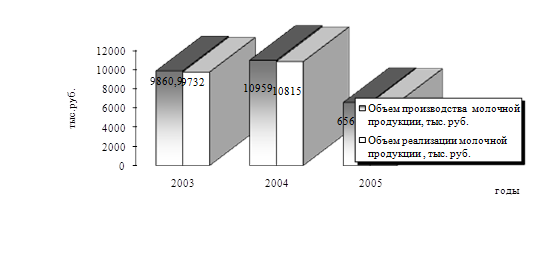

| Объем производства молочной продукции, тыс. руб. | 9860,9 | 10959,0 | 6567,7 | 1098,1 | -4391,3 | 111,14 | 59,93 |

| Объем реализации молочной продукции , тыс. руб. | 9732 | 10815 | 6482,3 | 1083 | -4332,7 | 111,13 | 59,94 |

В 2004 году было переработано 1319,3 тонн молока против 1378,3 тонн молока в 2003 году. Процент переработки молока на предприятии составил в 2004 году 55%. Отправлено молока на ОАО «Марийскмолпром» на 6,21 % меньше, чем в 2003 году.

В 2005 году снизился объем переработанного молока на 716,7 тонн или более чем в 2 раза, процент переработки молока составил в 2005 году 23%. В связи с этим возросли суммы отправленного молока на ОАО «Марийскмолпром» на 773,7 тонн по сравнению с 2004 годом.

Общий объем поступления молока несколько снизился в 2004 году на 112,9 тонн по сравнению с 2003 годом и возрос на 57 тонн в 2005 году по сравнению с предыдущим периодом.

Из таблицы 1.2 видно, что объем производства продукции в 2004 году увеличился на 1098,1 тыс. руб. или на 11,1% в сравнении с 2003 годом.

В 2005 году объемы производства и реализации молочной продукции уменьшились на 40%.

Изобразим графически динамику производства и реализации продукции ОАО «Оршанский молочный завод» на рис. 1.2.

Рис. 1.2. Динамика производства и реализации молочной продукции ОАО «ОМЗ» за 2003-2005 гг.

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ОАО «Оршанский молочный завод» формируется с учетом потребностей потребителей. Проведем анализ производства молочной продукции в натуральном выражении в табл. 1.3.

Таблица 1.3

Анализ производства продукции ОАО «Оршанский молочный завод» по ассортименту за 2003-2005 гг., тонн

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | |||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | |||||

| Молоко 2,5% фас. по 0,5 л, 1 л | 862,2 | 746,3 | 363,4 | -115,9 | -382,9 | 86,56 | 48,69 | |

| Молоко 3,7% | 23,2 | 23,8 | 17,8 | 0,6 | -6 | 102,59 | 74,79 | |

| Масла крестьянское | 26,6 | 22,4 | 11,2 | -4,2 | -11,2 | 84,21 | 50,00 | |

| Творог | 20,5 | 16,5 | 11,5 | -4 | -5 | 80,49 | 69,70 | |

| Сметана | 17,2 | 30,5 | 16,3 | 13,3 | -14,2 | 177,33 | 53,44 | |

| Кефир 2,5% фас. по 0,5 л | 97,7 | 177,3 | 76,7 | 79,6 | -100,6 | 181,47 | 43,26 | |

| Обрат | 132,2 | 134,1 | 56,5 | 1,9 | -77,6 | 101,44 | 42,13 | |

| Сыворотка | 3,5 | 1,9 | 2,8 | -1,6 | 0,9 | 54,29 | 147,37 | |

Как видим из данных табл. 1.3, основным видом выпускаемой молочной продукции предприятия является пастеризованное молоко 2,5% жирности, фасованного по 0,5 и 1 литру. Однако, его производство уменьшилось на 115,9 тонн в 2004 году по сравнению с 2003 годом и на 382,9 тонн в 2005 году.

В 2004 году возросло производство молока 3,7% на 2,6%, сметаны – на 77,3%, кефира – на 81,5% по сравнению с 2003 годом.

В 2005 году сократились объемы выпуска всей молочной продукции предприятия. Наибольшие темпы снижения объемов производства у молока 2,5% (51,3%), масла (50%), сметаны (46,7%), кефира (56,7%).

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Основными средствами называют ту часть капитала предприятия, которая переносит свою стоимость на стоимость продукции по частям, в течении нескольких производственных циклов.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных производственных фондов.

Таблица 1.4

Анализ основных средств ОАО «ОМЗ» за 2003-2005 гг., тыс. руб.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Здания | 1311 | 1311 | 1311 | - | - | 100,00 | 100,00 |

| Сооружения | 296 | 296 | 296 | - | - | 100,00 | 100,00 |

| Машины и оборудование | 1167 | 1214 | 1199 | 47 | -15 | 104,03 | 98,76 |

| Транспортные средства | 425 | 307 | 322 | -118 | 15 | 72,24 | 104,89 |

| Производственный и хозяйственный инвентарь | 4 | 4 | 4 | - | - | 100,00 | 100,00 |

| Другие виды основных средств | 154 | 154 | 154 | - | - | 100,00 | 100,00 |

| Итого | 3357 | 3286 | 3286 | -71 | - | 97,89 | 100,00 |

Как свидетельствуют данные табл. 1.4, наблюдается незначительное снижение стоимости основных средств за трехлетний период на 71 тыс. руб. или на 2,1%. В 2004 году увеличилась стоимость машин и оборудования и выбили транспортные средства на сумму 118 тыс. руб.

Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В 2004 году было приобретено дополнительно оборудования на 47 тыс. руб., в связи с освоением выпуска новых видов молочной продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании. В силу расширения производства и увеличение реализации произведенной скоропортящейся продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2003 год их было приобретено на 180 тыс. руб., за 2005 год – 15 тыс. руб.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются коэффициенты износа, выбытия и обновления основных фондов (табл. 1.5). Важнейшими показателями эффективного использования основных фондов являются фондоемкость, фондоотдача и фондовооруженность.

Таблица 1.5

Расчет показателей движения и эффективности использования основных средств ОАО «ОМЗ» за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Среднегодовая стоимость основных средств, тыс. руб. | 3210 | 3321,5 | 3286 | 111,5 | -35,5 | 103,47 | 98,93 |

| Среднегодовая стоимость активной части основных средств, тыс. руб. | 1466 | 1556,5 | 1556,5 | 90,5 | - | 106,17 | 100,00 |

| Стоимость основных средств на начало года, тыс. руб. | 3063 | 3357 | 3286 | 294 | -71 | 109,60 | 97,89 |

| Начисленный износ, тыс. руб. | 1846 | 1945 | 2085 | 99 | 140 | 105,36 | 107,20 |

| Стоимость поступивших основных средств, тыс. руб. | 294 | 47 | 15 | -247 | -32 | 15,99 | 31,91 |

| Стоимость выбывших основных средств, тыс. руб. | - | 118 | 15 | 118 | -103 | - | 12,71 |

| Стоимость основных средств на конец года, тыс. руб. | 3357 | 3286 | 3286 | -71 | - | 97,89 | 100,00 |

| Объем реализации продукции, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,15 | 106,29 |

| Среднесписочная численность работников, чел. | 40 | 36 | 33 | -4 | -3 | 90,00 | 91,67 |

| Расчетные: | |||||||

| Доля активной части основных средств, % | 45,6 | 46,9 | 47,4 | 1,3 | 0,5 | 102,85 | 101,07 |

| Коэффициент износа | 0,58 | 0,59 | 0,63 | 0,01 | 0,04 | 101,72 | 106,78 |

| Коэффициент обновления | 0,10 | 0,01 | 0,005 | -0,09 | -0,005 | 10,00 | 50,00 |

| Коэффициент выбытия | - | 0,04 | 0,005 | 0,04 | -0,035 | - | 12,50 |

| Фондоотдача, руб./руб. | 5,4 | 5,5 | 6,0 | 0,1 | 0,5 | 101,85 | 109,09 |

| Фондоемкость, руб./руб. | 0,18 | 0,18 | 0,17 | 0 | -0,01 | 100,00 | 94,44 |

| Фондовооруженность, тыс.руб./чел. | 80,2 | 92,3 | 99,6 | 12,1 | 7,3 | 115,09 | 107,91 |

На основе таблицы 1.5 видно, что доля активной части основных средств в изучаемом периоде возрастает с 45,6% в 2003 году до 47,4% в 2005 году.

Коэффициент износа основных средств составляет 58% в 2003 году, 59% - в 2004 году и 63% - в 2005 году. Данная тенденция говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60 %, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт.

Коэффициент обновления имеет высокое значение в 2003 году опережает коэффициент выбытия. В 2005 году наблюдаем незначительное движение основных средств.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько реализованной продукции приходится на 1 рубль основных средств. В 2003 году показатель фондоотдачи составляет 5,4 руб., в 2004 году – 5,5 руб., а в 2005 году на 1 рубль основных средств приходилось 6 рублей реализуемой продукции. Фондоемкость соответственно имеет тенденцию к снижению.

Другой показатель эффективности использования основных средств -фондовооруженность указывает на то, сколько основных средств (в денежном выражении) приходится на 1 среднесписочного работника. Так в 2003 году показатель фондовооруженности составил 80,2, в 2004 году – 92,3, а в 2005 году на 1 работника приходилось 99,6 тыс. руб. основных средств. Фондовооруженность в изучаемом периоде увеличивается за счет уменьшения численности работников.

Следующим этапом будет анализ трудовых ресурсов предприятия.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства. В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

В табл. 1.6 отражены показатели по труду и заработной плате.

Таблица 1.6

Показатели труда и заработной платы ОАО «ОМЗ» за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Выручка от реализации продукции, работ, услуг, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,15 | 106,29 |

| Среднесписочная численность, чел. | 40 | 36 | 33 | -4 | -3 | 90,00 | 91,67 |

| Фонд заработной платы, тыс. руб. | 1149 | 1468 | 1724 | 319 | 256 | 127,76 | 117,44 |

| Производительность труда, тыс. руб./чел. | 433,8 | 511,6 | 593,3 | 77,8 | 81,7 | 117,93 | 115,97 |

| Средняя заработная плата на 1 работника, руб. | 2394 | 3398 | 4353 | 1004 | 955 | 141,94 | 128,10 |

Данные таблицы свидетельствуют об изменениях выручки от реализации продукции, работ, услуг. Ежегодный рост объемов продаж составляет 6%.

Однако, несмотря на расширение деятельности предприятия, численность работников сокращается.

Рост фонда заработной платы составляет 27,8% в 2004 году и 17,4% в 2005 году по сравнению с данными предыдущих лет.

Увеличение производительности труда в 2005 году по сравнению с 2003 годом составляет 36,8%, рост отдачи труда связан как с ростом объемов продаж предприятия, так и со снижением численности работников.

Также на ОАО «ОМЗ» наблюдается увеличение средней заработной платы. Так в 2004 году по сравнению с 2003 годом средняя заработная плата увеличилась на 1004 рубля или на 41,9% по сравнению с 2003 годом, а в 2005 году средняя заработная плата увеличилась на 955 рублей по сравнению с 2004 годом.

Положительным моментом является рост производительности труда и рост среднемесячной заработной платы. Темпы прироста свидетельствуют о значительных увеличениях по всем показателям, что является положительным моментом в деятельности ОАО «ОМЗ».

Коллектив на ОАО «Оршанский молочный завод» в основном стабильный, длительное время работающий на предприятии. А постоянные кадры совершенствуют свою квалификацию, быстро ориентируются в любой нетипичной обстановке и активно влияют на уровень производительности труда. Рациональное использование трудовых ресурсов, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Дата: 2019-05-28, просмотров: 295.