СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «ОРШАНСКИЙ ОЛМОЛОЧНЫЙ ЗАВОД»

1.1 Организационно-правовой статус предприятия и структура управления

1.2 Анализ основных экономических показателей деятельности предприятия

1.3 Анализ финансового состояния предприятия

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗАТРАТ НА ПРПРОИЗВОДСТВО ПРОДУКЦИИ

2.1 Сущность и методика анализа издержек предприятия

2.2 Классификация затрат на производство продукции предприятия

2.3 Технико-экономические факторы и резервы снижения себестоимости

2.4 Основные направления снижения затрат на производство продукции предпредприятия

ГЛАВА 3. АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО МОЛОЧНОЙ ПРПРОДУКЦИИ И ПУТИ ЕЕ СНИЖЕНИЯ НА ОАО «ОМЗ»

3.1 Анализ себестоимости производимой продукции предприятия

3.2. Факторный анализ себестоимости отдельных видов продукции

3.3. Определение резервов снижения себестоимости продукции ОАО 1111«Оршанский молочный завод»

3.4 Разработка мероприятий по снижению затрат на производство молочной 1111продукции предприятия

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Главный мотив деятельности любого предприятия в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Поэтому когда предприятие решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом, экономические издержки - это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Систематическое снижение издержек - основное средство повышения прибыльности функционирования предприятия. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Процесс совершенствования организации производства и труда, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Основная цель дипломного проекта – анализ затрат на производство молочной продукции ОАО «Оршанский молочный завод» и разработка путей их снижения.

Задачи дипломного проекта:

- определение понятия, видов и классификации издержек предприятия, методов управления затратами;

- анализ динамики основных технико-экономических показателей предприятия;

- анализ затрат на производство молочной продукции ОАО «Оршанский молочный завод»;

- выявление резервов и разработка мероприятий по их использованию и снижению себестоимости продукции предприятия.

Достижение этих задач осуществляется с помощью методов экономического анализа. В данной работе использовались как классические методы анализа хозяйственной деятельности и финансового анализа (цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, факторный анализ), так и традиционные методы экономической статистики (средних и относительных величин, графический, индексный, элементарные методы обработки рядов динамики).

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Для подсчета величины резервов при анализе хозяйственной деятельности в дипломном проекте использовался ряд методов: прямого счета, сравнения, факторного анализа.

В процессе подготовки дипломного проекта использовалась годовая бухгалтерская отчетность предприятия ОАО «Оршанский молочный завод» за 2003-2005 годы, учебная и методическая литература российских и зарубежных авторов, научные статьи.

Таблица 1.1

Основные экономические показатели ОАО «Оршанский молочный завод» за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Объем реализованной продукции, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,15 | 106,29 |

| Себестоимость реализованной продукции, работ, услуг, тыс. руб. | 14085 | 15633 | 17615 | 1548 | 1982 | 110,99 | 112,68 |

| Затраты на 1 рубль реализованной продукции, коп. | 81,2 | 84,9 | 90,0 | 3,7 | 5,1 | 104,56 | 106,01 |

| Среднесписочная численность персонала, чел. | 40 | 36 | 33 | -4 | -3 | 90,00 | 91,67 |

| Производительность труда 1 работника, тыс. руб./чел. | 433,8 | 511,6 | 593,3 | 77,8 | 81,7 | 117,93 | 115,97 |

| Фонд оплаты труда, тыс. руб. | 1149 | 1468 | 1724 | 319 | 256 | 127,76 | 117,44 |

| Среднемесячная заработная плата на 1 работника, руб. | 2394 | 3398 | 4353 | 1004 | 955 | 141,94 | 128,10 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 3210 | 3321,5 | 3286 | 111,5 | -35,5 | 103,47 | 98,93 |

| Фондоотдача, руб./руб. | 5,4 | 5,5 | 6,0 | 0,1 | 0,5 | 101,85 | 109,09 |

| Прибыль от реализации, тыс. руб. | 1133 | 302 | 322 | -831 | 20 | 26,65 | 106,62 |

| Балансовая прибыль, тыс. руб. | 943 | 154 | 29 | -789 | -125 | 16,33 | 18,83 |

| Чистая прибыль, тыс. руб. | 721 | 87 | -9 | -634 | -96 | 12,07 | -10,34 |

| Рентабельность продаж, % | 5,4 | 0,8 | 0,1 | -4,6 | -0,7 | 14,81 | 12,50 |

На основании данных таблицы можно сделать следующие выводы: наблюдается стабильный рост объема реализованной продукции, за 3 года он составил 2226 тыс. руб. или 12,4%. Также происходит и рост себестоимости продукции, который за 3 года составил 3530 тыс. руб. или на 23,5%.

В 2004 году выручка от продажи товаров, продукции и услуг составила 18419 тыс. руб., что на 1067 тыс. руб. больше уровня 2003 года. Темп роста составил 6,1%. Себестоимость реализованной продукции возросла в 2004 году на 1548 тыс. руб. или на 11% по сравнению с прошлым годом. Затраты на 1 рубль реализованной продукции в 2004 году возросли на 3,7 копеек или на 4,6 % по сравнению с 2003 годом и составили 84,9 копеек на 1 рубль реализованной продукции.

Выручка от продажи товаров, продукции и услуг составила в 2005 году 19578 тыс. руб. против 18419 тыс. руб. прошлого года, рост составил 6,3%. Одновременно с увеличением выручки наблюдается увеличение себестоимости по сравнению с прошлым годом на 12,7%. За счет превышения темпов роста себестоимости над темпами роста выручки доля затрат на рубль реализованной продукции возросла в 2005 году до 90 коп.

Среднесписочная численность персонала ОАО «Оршанский молочный завод» в рассматриваемом периоде имела тенденцию к уменьшению. За три года численность персонала сократилась на 7 человек.

Среднегодовая производительность труда увеличилась, что обусловлено ростом объемов продаж и снижением среднесписочной численности работников.

Стабильными темпами происходит увеличение фонда оплаты труда. Рост этого показателя в 2005 году составил 575 тыс. руб. по сравнению с 2003 годом, а среднемесячная заработная плата на 1 работника увеличилась в 2004 году по сравнению с 2003 годом на 1004 руб. или на 41,9%, в 2005 году – на 955 руб. или на 28,1% по сравнению с прошлым годом.

Среднегодовая стоимость основных средств имеет тенденцию к росту. Так в 2005 году среднегодовая стоимость основных фондов увеличилась по сравнению с 2003 годом на 76 тыс. руб. или на 2,4%. Важный показатель использования основных средств - фондоотдача в 2004 году увеличился на 0,1 руб./руб. или на 1,9% по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом также возрос на 0,5 руб./руб. или на 9,1%.

В 2004 году прибыль от реализации продукции предприятия сократилась на 831 тыс. руб. по сравнению с 2003 годом или более чем в три раза. Балансовая прибыль уменьшилась в 2004 году на 789 тыс. руб. или более чем в 6 раз по сравнению с 2003 годом, и в 2005 году – на 125 тыс. руб. или более чем в 5 раз по сравнению с прошлым периодом. Чистая прибыль предприятия сократилась в 2004 году на 634 тыс. руб., в 2005 году наблюдаем чистый убыток предприятия в размере 9 тыс. руб. Соответственно и уменьшаются показатели рентабельности продаж.

Таким образом, в изучаемом периоде наблюдаем ухудшение финансовых результатов деятельности предприятия, снижение массы прибыли и уменьшение уровня рентабельности. Однако на основе темпов роста продаж, показателей использования средств производства и трудовых ресурсов, можно сделать вывод об улучшении работы предприятия в изучаемом периоде с 2003 по 2005 год.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса высококачественной продукции. Темпы роста объемов производства, повышение её качества непосредственно влияют на величину издержек, также прибыль и рентабельность, поэтому анализ работы промышленного предприятия начинается с изучения показателей выпуска продукции.

Важное значение для оценки выполнения производственной программы имеет анализ объема производства и реализации продукции.

ОАО «Оршанский молочный завод» специализируется на переработке молока и производству молочной продукции.

Анализ начинается с изучения динамики выпуска продукции и её реализации, и рассчитываются базисные и цепные темпы роста, при этом объем производства должен быть выражен в сопоставимых ценах, за основу которых принимается цена базисного года.

Проведем анализ выпуска и реализации молочной продукции ОАО «Оршанский молочный завод» в табл. 1.2.

Таблица 1.2

Динамика показателей производства и реализации молочной продукции ОАО «ОМЗ» за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Переработано молока, тонн | 1378,3 | 1319,3 | 602,6 | -59 | -716,7 | 95,72 | 45,68 |

| Общий объем поступления молока, тонн | 2724,9 | 2612,0 | 2669,0 | -112,9 | 57 | 95,86 | 102,18 |

| Процент переработки на предприятии, % | 55 | 51 | 23 | -4 | -28 | 92,73 | 45,10 |

| Отправлено молока на ОАО «Марийскмолпром», тонн | 1378,3 | 1292,7 | 2066,4 | -85,6 | 773,7 | 93,79 | 159,85 |

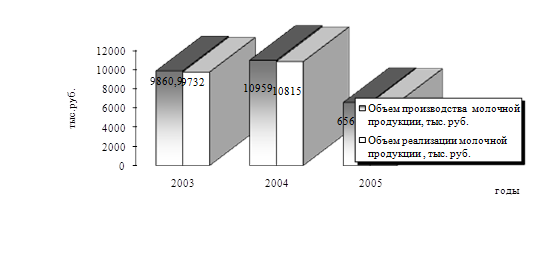

| Объем производства молочной продукции, тыс. руб. | 9860,9 | 10959,0 | 6567,7 | 1098,1 | -4391,3 | 111,14 | 59,93 |

| Объем реализации молочной продукции , тыс. руб. | 9732 | 10815 | 6482,3 | 1083 | -4332,7 | 111,13 | 59,94 |

В 2004 году было переработано 1319,3 тонн молока против 1378,3 тонн молока в 2003 году. Процент переработки молока на предприятии составил в 2004 году 55%. Отправлено молока на ОАО «Марийскмолпром» на 6,21 % меньше, чем в 2003 году.

В 2005 году снизился объем переработанного молока на 716,7 тонн или более чем в 2 раза, процент переработки молока составил в 2005 году 23%. В связи с этим возросли суммы отправленного молока на ОАО «Марийскмолпром» на 773,7 тонн по сравнению с 2004 годом.

Общий объем поступления молока несколько снизился в 2004 году на 112,9 тонн по сравнению с 2003 годом и возрос на 57 тонн в 2005 году по сравнению с предыдущим периодом.

Из таблицы 1.2 видно, что объем производства продукции в 2004 году увеличился на 1098,1 тыс. руб. или на 11,1% в сравнении с 2003 годом.

В 2005 году объемы производства и реализации молочной продукции уменьшились на 40%.

Изобразим графически динамику производства и реализации продукции ОАО «Оршанский молочный завод» на рис. 1.2.

Рис. 1.2. Динамика производства и реализации молочной продукции ОАО «ОМЗ» за 2003-2005 гг.

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ОАО «Оршанский молочный завод» формируется с учетом потребностей потребителей. Проведем анализ производства молочной продукции в натуральном выражении в табл. 1.3.

Таблица 1.3

Анализ производства продукции ОАО «Оршанский молочный завод» по ассортименту за 2003-2005 гг., тонн

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | |||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | |||||

| Молоко 2,5% фас. по 0,5 л, 1 л | 862,2 | 746,3 | 363,4 | -115,9 | -382,9 | 86,56 | 48,69 | |

| Молоко 3,7% | 23,2 | 23,8 | 17,8 | 0,6 | -6 | 102,59 | 74,79 | |

| Масла крестьянское | 26,6 | 22,4 | 11,2 | -4,2 | -11,2 | 84,21 | 50,00 | |

| Творог | 20,5 | 16,5 | 11,5 | -4 | -5 | 80,49 | 69,70 | |

| Сметана | 17,2 | 30,5 | 16,3 | 13,3 | -14,2 | 177,33 | 53,44 | |

| Кефир 2,5% фас. по 0,5 л | 97,7 | 177,3 | 76,7 | 79,6 | -100,6 | 181,47 | 43,26 | |

| Обрат | 132,2 | 134,1 | 56,5 | 1,9 | -77,6 | 101,44 | 42,13 | |

| Сыворотка | 3,5 | 1,9 | 2,8 | -1,6 | 0,9 | 54,29 | 147,37 | |

Как видим из данных табл. 1.3, основным видом выпускаемой молочной продукции предприятия является пастеризованное молоко 2,5% жирности, фасованного по 0,5 и 1 литру. Однако, его производство уменьшилось на 115,9 тонн в 2004 году по сравнению с 2003 годом и на 382,9 тонн в 2005 году.

В 2004 году возросло производство молока 3,7% на 2,6%, сметаны – на 77,3%, кефира – на 81,5% по сравнению с 2003 годом.

В 2005 году сократились объемы выпуска всей молочной продукции предприятия. Наибольшие темпы снижения объемов производства у молока 2,5% (51,3%), масла (50%), сметаны (46,7%), кефира (56,7%).

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Основными средствами называют ту часть капитала предприятия, которая переносит свою стоимость на стоимость продукции по частям, в течении нескольких производственных циклов.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных производственных фондов.

Таблица 1.4

Анализ основных средств ОАО «ОМЗ» за 2003-2005 гг., тыс. руб.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Здания | 1311 | 1311 | 1311 | - | - | 100,00 | 100,00 |

| Сооружения | 296 | 296 | 296 | - | - | 100,00 | 100,00 |

| Машины и оборудование | 1167 | 1214 | 1199 | 47 | -15 | 104,03 | 98,76 |

| Транспортные средства | 425 | 307 | 322 | -118 | 15 | 72,24 | 104,89 |

| Производственный и хозяйственный инвентарь | 4 | 4 | 4 | - | - | 100,00 | 100,00 |

| Другие виды основных средств | 154 | 154 | 154 | - | - | 100,00 | 100,00 |

| Итого | 3357 | 3286 | 3286 | -71 | - | 97,89 | 100,00 |

Как свидетельствуют данные табл. 1.4, наблюдается незначительное снижение стоимости основных средств за трехлетний период на 71 тыс. руб. или на 2,1%. В 2004 году увеличилась стоимость машин и оборудования и выбили транспортные средства на сумму 118 тыс. руб.

Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В 2004 году было приобретено дополнительно оборудования на 47 тыс. руб., в связи с освоением выпуска новых видов молочной продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании. В силу расширения производства и увеличение реализации произведенной скоропортящейся продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2003 год их было приобретено на 180 тыс. руб., за 2005 год – 15 тыс. руб.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются коэффициенты износа, выбытия и обновления основных фондов (табл. 1.5). Важнейшими показателями эффективного использования основных фондов являются фондоемкость, фондоотдача и фондовооруженность.

Таблица 1.5

Расчет показателей движения и эффективности использования основных средств ОАО «ОМЗ» за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Среднегодовая стоимость основных средств, тыс. руб. | 3210 | 3321,5 | 3286 | 111,5 | -35,5 | 103,47 | 98,93 |

| Среднегодовая стоимость активной части основных средств, тыс. руб. | 1466 | 1556,5 | 1556,5 | 90,5 | - | 106,17 | 100,00 |

| Стоимость основных средств на начало года, тыс. руб. | 3063 | 3357 | 3286 | 294 | -71 | 109,60 | 97,89 |

| Начисленный износ, тыс. руб. | 1846 | 1945 | 2085 | 99 | 140 | 105,36 | 107,20 |

| Стоимость поступивших основных средств, тыс. руб. | 294 | 47 | 15 | -247 | -32 | 15,99 | 31,91 |

| Стоимость выбывших основных средств, тыс. руб. | - | 118 | 15 | 118 | -103 | - | 12,71 |

| Стоимость основных средств на конец года, тыс. руб. | 3357 | 3286 | 3286 | -71 | - | 97,89 | 100,00 |

| Объем реализации продукции, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,15 | 106,29 |

| Среднесписочная численность работников, чел. | 40 | 36 | 33 | -4 | -3 | 90,00 | 91,67 |

| Расчетные: | |||||||

| Доля активной части основных средств, % | 45,6 | 46,9 | 47,4 | 1,3 | 0,5 | 102,85 | 101,07 |

| Коэффициент износа | 0,58 | 0,59 | 0,63 | 0,01 | 0,04 | 101,72 | 106,78 |

| Коэффициент обновления | 0,10 | 0,01 | 0,005 | -0,09 | -0,005 | 10,00 | 50,00 |

| Коэффициент выбытия | - | 0,04 | 0,005 | 0,04 | -0,035 | - | 12,50 |

| Фондоотдача, руб./руб. | 5,4 | 5,5 | 6,0 | 0,1 | 0,5 | 101,85 | 109,09 |

| Фондоемкость, руб./руб. | 0,18 | 0,18 | 0,17 | 0 | -0,01 | 100,00 | 94,44 |

| Фондовооруженность, тыс.руб./чел. | 80,2 | 92,3 | 99,6 | 12,1 | 7,3 | 115,09 | 107,91 |

На основе таблицы 1.5 видно, что доля активной части основных средств в изучаемом периоде возрастает с 45,6% в 2003 году до 47,4% в 2005 году.

Коэффициент износа основных средств составляет 58% в 2003 году, 59% - в 2004 году и 63% - в 2005 году. Данная тенденция говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60 %, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт.

Коэффициент обновления имеет высокое значение в 2003 году опережает коэффициент выбытия. В 2005 году наблюдаем незначительное движение основных средств.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько реализованной продукции приходится на 1 рубль основных средств. В 2003 году показатель фондоотдачи составляет 5,4 руб., в 2004 году – 5,5 руб., а в 2005 году на 1 рубль основных средств приходилось 6 рублей реализуемой продукции. Фондоемкость соответственно имеет тенденцию к снижению.

Другой показатель эффективности использования основных средств -фондовооруженность указывает на то, сколько основных средств (в денежном выражении) приходится на 1 среднесписочного работника. Так в 2003 году показатель фондовооруженности составил 80,2, в 2004 году – 92,3, а в 2005 году на 1 работника приходилось 99,6 тыс. руб. основных средств. Фондовооруженность в изучаемом периоде увеличивается за счет уменьшения численности работников.

Следующим этапом будет анализ трудовых ресурсов предприятия.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышение эффективности производства. В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

В табл. 1.6 отражены показатели по труду и заработной плате.

Таблица 1.6

Показатели труда и заработной платы ОАО «ОМЗ» за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменение (+, -) | Темп роста, % | ||

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Выручка от реализации продукции, работ, услуг, тыс. руб. | 17352 | 18419 | 19578 | 1067 | 1159 | 106,15 | 106,29 |

| Среднесписочная численность, чел. | 40 | 36 | 33 | -4 | -3 | 90,00 | 91,67 |

| Фонд заработной платы, тыс. руб. | 1149 | 1468 | 1724 | 319 | 256 | 127,76 | 117,44 |

| Производительность труда, тыс. руб./чел. | 433,8 | 511,6 | 593,3 | 77,8 | 81,7 | 117,93 | 115,97 |

| Средняя заработная плата на 1 работника, руб. | 2394 | 3398 | 4353 | 1004 | 955 | 141,94 | 128,10 |

Данные таблицы свидетельствуют об изменениях выручки от реализации продукции, работ, услуг. Ежегодный рост объемов продаж составляет 6%.

Однако, несмотря на расширение деятельности предприятия, численность работников сокращается.

Рост фонда заработной платы составляет 27,8% в 2004 году и 17,4% в 2005 году по сравнению с данными предыдущих лет.

Увеличение производительности труда в 2005 году по сравнению с 2003 годом составляет 36,8%, рост отдачи труда связан как с ростом объемов продаж предприятия, так и со снижением численности работников.

Также на ОАО «ОМЗ» наблюдается увеличение средней заработной платы. Так в 2004 году по сравнению с 2003 годом средняя заработная плата увеличилась на 1004 рубля или на 41,9% по сравнению с 2003 годом, а в 2005 году средняя заработная плата увеличилась на 955 рублей по сравнению с 2004 годом.

Положительным моментом является рост производительности труда и рост среднемесячной заработной платы. Темпы прироста свидетельствуют о значительных увеличениях по всем показателям, что является положительным моментом в деятельности ОАО «ОМЗ».

Коллектив на ОАО «Оршанский молочный завод» в основном стабильный, длительное время работающий на предприятии. А постоянные кадры совершенствуют свою квалификацию, быстро ориентируются в любой нетипичной обстановке и активно влияют на уровень производительности труда. Рациональное использование трудовых ресурсов, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

В результате проведенного анализа, следует отметить, что в целом предприятие ОАО «Оршанский молочный завод» работает стабильно, без простоев, по возможности по предоплате, оплачивает, хотя и с задержкой по независящим от предприятия причинам, текущие платежи в бюджет и внебюджетные фонды, имеет авансовые платежи за электроэнергию и теплоэнергию, связь.

На предприятии ведется активная работа по снижению себестоимости готовой продукции, экономии сырья и материальных ресурсов; оплате налогов в бюджет и внебюджетные фонды, выплате заработной платы, поддержанию дисциплины производства. Исходя из предпринятых мер, есть реальная надежда выхода их кризисного состояния.

Финансовое состояние ОАО «Оршанский молочный завод» можно охарактеризовать как стабильное. В настоящее время предприятие имеет прибыль. Убытки 2005 года связаны со снижением объемов потребления молочной продукции населением, с увеличением расходов по транспортировке и так далее.

На заводе ведется постоянная работа по совершенствованию технологии производства, экономии материальных, трудовых и финансовых затрат, направленная на снижение себестоимости выпускаемой продукции. Это позволяет устанавливать закупочную цену на молочные вилы продукции на среднерайонном уровне.

Анализ слабых сторон деятельности предприятия показывает, что у ОАО «Оршанский молочный завод» имеются резервы повышения конкурентоспособности молочной продукции. Это: контроль за качеством используемых продуктов; ускорение процесса производства; контроль издержек обращения, а самое главное - снижение затрат на производство продукции.

Цена продукции Орщанского молокозавода будет ниже, чем цены наших конкурентов, путем поиска поставщиков наиболее дешевых материалов, снижения издержек производства. Важным отличительным преимуществом продукции завода перед импортной будет являться натуральность сырья, свежесть, экологичность и ее качество.

В процессе своей деятельности маслозаводу приходится решать проблемы, свойственные всем переработчикам сельскохозяйственного сырья. Главная из них та, что в последние годы в молочном животноводстве наметилась негативная тенденция к снижению поголовья крупного рогатого скота и снижению ее продуктивности.

Далее необходимо сформулировать основные мероприятия по снижению затрат на производств продукции на перспективу для данного предприятия.

При определении мероприятий следует отметить, что на предприятии ОАО «Оршанский молочный завод» полностью изысканы возможные резервы снижения себестоимости продукции по сокращению норм расхода материалов (на 12% по сравнению с типовыми), улучшению технологии производства выпускаемых изделий (использование безотходной технологии).

Обобщим мероприятия ОАО «Оршанский молочный завод» по снижению издержек производства в табл. 3.11.

Таблица 3.11

Мероприятия ОАО «Оршанский молочный завод» по снижению затрат на производство молочной продукции

| Мероприятие | Капитальные затраты (дополнительные затраты на освоение мероприятий), тыс. руб. | Годовой эффект (планируемое снижение себестоимости), тыс. руб. |

| 1. Снижение затрат на производство продукции путем ввода газовой котельной | 40,0 | 72,1 |

| 2. Снижение затрат на привлеченный транспорт за счет выполнения перевозок транспортом ОАО «Оршанский молочный завод» | 125,0 | 148,5 |

| 3. Снижение общезаводских расходов | - | 54,9 |

| Итого | 165,0 | 275,5 |

Определим резервы снижения затрат на производство основной промышленной продукции ОАО «Оршанский молочный завод».

Планируемый резерв увеличения объема реализации продукции составит произведение роста объема производства масла и цены на 1 кг масла:

(25 тыс. кг – 11,2 тыс. кг) х 82 руб.= 1131600 руб.

Резерв сокращения затрат на производство продукции –275,5 тыс. руб. (см. табл. 3.11).

Таблица 3.12

Резервы снижения себестоимости продукции за счет увеличения объема реализации продукции и сокращения затрат на ее производство

| Наименование | Сумма, тыс. руб. |

| Объем производства 2005 года Себестоимость товарной продукции 2005 года | 6567,7 5282,5 |

| Резерв увеличения объема реализации продукции Резерв сокращения затрат на производство продукции Дополнительный затраты, необходимые для освоения резервов увеличения выпуска продукции | 1131,6 275,5 165,0 |

| Возможный уровень себестоимости продукции Фактический уровень себестоимости продукции Резерв снижения себестоимости продукции | 0,6490 0,8044 0,1362 |

Определим резерв снижения себестоимости продукции масла предприятия:

5282,5 – 275,5 +165 5282,8

Таким образом, за счет увеличения объема производства и снижения издержек в плановом году возможно снижение уровня себестоимости основной молочной продукции предприятия – масла на 0,133 руб.

Итак, на основе рассмотренной методики, мы определили резервы снижения издержек производства молочной продукции предприятия ОАО «Оршанский молочный завод», наметили пути улучшения эффективности деятельности данной организации.

По характеру использования резервы связаны с повышением технического и технологического уровня производства, обновлением и модернизацией оборудования, улучшением организации производства, труда и управления.

Основными проблемами работы предприятия являются: удорожание стоимости приобретенных сырья, материалов, услуг ввиду бартерных цен, которые выше цен по перечислению на 10%; фактическая себестоимость готовой продукции выше рыночных цен в регионе из-за неплатежеспособности потребителей готовой продукции; большой удельный вес в себестоимости занимает стоимость предъявленного пара, который необходим по технологии.

Для снижения затрат и увеличения прибыльности на предприятии предлагается предпринять следующие меры:

- строительство котельной для производства собственного пара;

- уменьшение транспортно-заготовительных расходов за счет приобретения собственного транспорта;

- снижение общезаводских и общехозяйственных расходов.

Таким образом, для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Итак, в общем плане программа по снижению издержек производства на ОАО «Оршанский молочный завод» должна включать:

- комплекс мероприятий по более рациональному использованию материальных ресурсов;

- мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

- мероприятия, связанные с улучшением использования основных фондов;

- мероприятия, связанные с улучшением использования рабочей силы;

- мероприятия, связанные с совершенствованием организации производства и труда.

ВЫВОДЫ и предложения

Проведенный анализ деятельности ОАО «Оршанский молочный завод» позволил сделать следующие выводы:

1) Отмечается положительная тенденция роста общего объема реализации продукции, работ и услуг. За анализируемый период этот показатель увеличился на 12,8% или на 2226 тыс. руб. В 2005 году затраты на 1 рубль реализованной продукции возросли по сравнению с 2003 годом на 9 копеек.

2) Среднесписочная численность персонала предприятия в рассматриваемом периоде сократилась на 7 человек и составила в 2005 году 33 работника. Среднегодовая производительность труда год от года увеличивается и в 2005 году данный показатель составил 593,3 тыс. руб. на 1 работника. Рост производительности труда связан с ростом объемов производства и реализации продукции и с сокращением численности работников. Стабильными темпами происходит рост фонда оплаты труда, за три года рост этого показателя составил 575 тыс. руб. или 50%, рост производительности труда составил 37%, таким образом, имеет место опережение роста фонда оплаты труда по отношению к производительности труда. Это является неоправданным и приводит к перерасходу средств по элементу оплата труда в себестоимости продукции.

3) Среднегодовая стоимость основных средств увеличилась за анализируемый период с 3210 тыс. руб. до 3286 тыс. руб., то есть всего на 76 тыс. руб. Показатель эффективности использования основных средств - фондоотдача в 2005 году увеличилась на 11% по сравнению с 2003 годом.

4) В изучаемом периоде наблюдаем увеличение в 2004 году показателей прибыли и рентабельности, однако в 2005 году эти показатели снизились.

5) Проанализировав активы предприятия ОАО «Оршанский молочный завод» в целом, можно отметить следующие негативные тенденции, которые способствуют росту финансовой устойчивости предприятия в изучаемом периоде с 2003 по 2005 годы, это уменьшение доли оборотных средств за счет сокращения доли дебиторской задолженности и за счет уменьшения времени оборачиваемости оборотных средств.

На основе полученных данных можно сделать вывод о стабильности работы предприятия ОАО «Оршанский молочный завод» в изучаемом периоде с 2003 по 2005 год. Так как в 2004 году по всем экономическим показателям деятельности предприятия наблюдается увеличение по сравнению с 2003 годом, однако в 2005 году эти показатели уменьшаются по сравнению с 2004 годом, но происходит увеличение по сравнению с 2003 годом.

В ходе анализа выявлено, что предприятию нельзя почивать на лаврах и довольствоваться достигнутыми результатами. У предприятия имеются значительные резервы снижения издержек производства. Для вовлечения этих резервов в процесс производства должны изучаться возможности роста объемов производства, снижения себестоимости по всем статьям, повышения качества продукции, улучшения использования средств предприятия и т.д. На базе выявленных возможностей разрабатываются конкретные мероприятия, охватывающие все стороны деятельности организации. Результаты анализа определяют направления поиска резервов снижения издержек производства для предприятия.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, выравнивается автоматически, на нее воздействуют законы рыночного ценообразования. В тоже время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на рынки, выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

Анализ и управление затратами имеют большое значение для эффективности предпринимательской деятельности. В экономике предприятия исходным принципом является возмещение затрат на производство и реализацию продукции, услуг, работ и получение прибыли в размере, достаточном для осуществления расширенного воспроизводства и выплаты соответствующих налогов государству и муниципальным органам и образования фонда потребления в объеме, обеспечивающем определенный стандарт жизни работников предприятия.

В третьей части работы был проведен анализ затрат на производство молочной продукции предприятия ОАО «Оршанский молочный завод». На основе проведенного анализа были сделаны следующие выводы.

1) Анализ издержек производства ОАО «Оршанский молочный завод» показал, что производство продукции на предприятии является материалоемким, однако в 2005 году по сравнению с 2004 годом на 14% снизилась доля материальных затрат. Удельный вес заработной платы в структуре затрат увеличился на 6,7%. Доля амортизационных отчислений в структуре себестоимости в 2005 году возросла на 0,6% по сравнению с 2003 годом. Уменьшилась доля прочих затрат.

2) Расчеты показывают, что 2004 году предприятие уменьшило затраты на рубль товарной продукции на 8,6 коп. В 2005 году общий рост всех видов затрат отрицательно повлиял на общий результат: затраты на рубль товарной продукции возросли на 3,5 коп. по сравнению с 2004 годом.

3) Факторный анализ себестоимости продукции раскрыл совокупное влияние всех показателей работы организации на снижение себестоимости и выявил факторы, способствовавшие изменению данного показателя. Расчет влияния факторов на изменение себестоимости масла показал, что на рост данного показателя с 57,8 р. в 2003 году до 65,6 р. в 2005 году повлияло в значительной степени увеличение объема производства продукции, а также рост суммы удельных переменных затрат. Причинами роста удельных материальных затрат на продукцию масла являются увеличение объема производства продукции и изменение удельного расхода материалов.

4) В рассматриваемой организации основными резервами снижения издержек производства являются увеличение объема реализации продукции, а также сокращение затрат на производство молочной продукции. За счет реализации данных направлений предприятие имеет возможность сократить уровень затрат на рубль реализованной продукции на 13,3 коп. Годовой эффект от планового снижения затрат на производство молочной продукции составит 275,5 тыс. руб.

5) Основными проблемами работы предприятия являются: удорожание стоимости приобретенных сырья, материалов, услуг ввиду бартерных цен, которые выше цен по перечислению на 10%; фактическая себестоимость готовой продукции выше рыночных цен в регионе из-за неплатежеспособности потребителей готовой продукции; большой удельный вес в себестоимости занимает стоимость предъявленного пара, который необходим по технологии.

6) В результате проведенного анализа выявились следующие резервы снижения себестоимости:

1. Снижение затрат на производство продукции путем ввода газовой котельной.

2.Сокращение затрат на привлеченных транспорт.

3. Уменьшение объемов бартерных операций.

4. Снижение общехозяйственных расходов.

5. Организация полноценной службы маркетинга на предприятии с помощью: организации рекламы; расширения сбытовой сети; поиска новых поставщиков.

Результаты управленческой деятельности в области затрат имеют широкий диапазон использования: для оценки факторов рентабельности, планирования будущих направлений деятельности, оценки производственных запасов и их калькуляции, распределения и минимизации затрат; для определения уровня безубыточности, возможных финансовых результатов при изменении продажной цены и т.п.

ЛИТЕРАТУРА

1. Закон РФ №2060-1 «Об охране окружающей природной среды» от 10.01.02 г.

2. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2000. – 318 с.

3. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/ Под ред. Проф. Н.П.Любушина.- М.: Юнити - ДАНА, 2005.-471 с.

4. Анализ финансово-хозяйственной деятельности предприятия: Учебник. -2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

5. Анализ хозяйственной деятельности предприятия: Учеб. по-собие/ Г.В.Савицкая. - 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с.

6. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2004. – 285 с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. - М.: Финансы и статистика, 2000.- 416с.

8. Беляев В.К. Новое в управлении экономикой предприятия: Справ.-метод. пособие. – Иркутск.: Изд-во Иркут. ун-та, 2002. – 219с.

9. Бобыкин В.И. Новый менеджмент. Управление предприятиями на уровне высших стандартов. – М.: Экономика, 2000. – 366с.

10. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. -М.: Финансы и статистика, 2003.-208с.

11. Величковский Б.Т. Здоровье людей и окружающая среда. – М., 2000. – 267 с.

12. Герчикова И.Н. Менеджмент. – М.: Банки и биржи, ЮНИТИ, 2002. – 501с.

13. Гончарова Э.А. Резервы снижения себестоимости: Учеб.пособие. –Л.: ЛФЭИ, 1998. –74с.

14. Гордановская В.П. и др. Снижение себестоимости продукции в условиях интенсификации производства. – Киев: Тэхника, 2000. –117с.

15. Грибанова Н.Н. Планирование и прогнозирование деятельности предприятия. – М.: Финансы и статистика, 2000. – 283с.

16. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. Пособие.- 2-е изд.- М.: Финансы и статистика, 2002.- 208 с.

17. Денисова И.П. Управление издержками и ценообразование: Учеб.пособие. – М.: Экспертное бюро, 1999. – 64с.

18. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно - финансовой деятельности предприятия. Конспект лекций.- СПб.: Политехника, 2004.-127с.

19. Игнатушенко В.Н. Анализ финансового состояния предприятия (экспресс-оценка) // Менеджмент в России и за рубежом. – 2003. - №3. – с. 26-37.

20. Киперман Г.Я. Диагностика деятельности акционерного общества // Аудит и финансовый анализ. – 2004. - №1. – с. 5-13.

21. Колас Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебное пособие/ пер. с франц. Под ред. проф. Я.В.Соколова.- М.: Финансы, ЮНИТИ, 1999.- 576 с.

22. Кондратюков Н.П. Бухгалтерский учет и финансово-экономический анализ. – М.: Издательство «Дело», 2004. – 233с.

23. Леонтьева И.Н. Безопасность жизнедеятельности. – М., 1998. – 213 с.

24. Пирожкова Н. Проблемы ценообразования и учет затрат // Бух.учет. – 2005. - №1. – с.12-16.

25. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник.- 2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие/ Г.В.Савицкая.- 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с. - (Экономическое образование).

27. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 479 с.

28. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2005. – 304с.

29. Состав затрат, включаемых в себестоимость: обзор нормативных актов //Экономика и жизнь.- 1999. -№36. – с.3.

30. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П.Румянцевой, Н.А.Саломатина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 669 с.

31. Уткин Э.А. Управление фирмой. – М.: АКАЛИС, 1999. – 516с.

32. Финансы предприятий: Учебник/ Под ред. проф. Н.В.Колчиной.- М.: Финансы, ЮНИТИ, 1998.- 413 с.

33. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2004.- 208 с.

34. Экономика: Учебник/ Под ред. доц. А.С.Булатова.2-е изд., перераб. И доп. – М.: Издательство БЕК, 1999. – 816с.

35. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова, Т.П.Сиротина и др. Под. ред. д-ра экон. наук, проф. С.Д.Ильенковой.- 2-е изд.- М.: Финансы и статистика, 1999.- 240 с.

36. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. –М.:Центр экономики и маркетинга,1998. – 312 с.

37. Экономико-статистический анализ: Учеб. пособие для вузов/ Под ред. проф. С.Д.Ильенковой. – М.: ЮНИТИ-ДАНА, 2005. – 215 с.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «ОРШАНСКИЙ ОЛМОЛОЧНЫЙ ЗАВОД»

1.1 Организационно-правовой статус предприятия и структура управления

1.2 Анализ основных экономических показателей деятельности предприятия

1.3 Анализ финансового состояния предприятия

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗАТРАТ НА ПРПРОИЗВОДСТВО ПРОДУКЦИИ

2.1 Сущность и методика анализа издержек предприятия

2.2 Классификация затрат на производство продукции предприятия

2.3 Технико-экономические факторы и резервы снижения себестоимости

2.4 Основные направления снижения затрат на производство продукции предпредприятия

ГЛАВА 3. АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО МОЛОЧНОЙ ПРПРОДУКЦИИ И ПУТИ ЕЕ СНИЖЕНИЯ НА ОАО «ОМЗ»

3.1 Анализ себестоимости производимой продукции предприятия

3.2. Факторный анализ себестоимости отдельных видов продукции

3.3. Определение резервов снижения себестоимости продукции ОАО 1111«Оршанский молочный завод»

3.4 Разработка мероприятий по снижению затрат на производство молочной 1111продукции предприятия

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Главный мотив деятельности любого предприятия в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Поэтому когда предприятие решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом, экономические издержки - это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Систематическое снижение издержек - основное средство повышения прибыльности функционирования предприятия. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Процесс совершенствования организации производства и труда, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Основная цель дипломного проекта – анализ затрат на производство молочной продукции ОАО «Оршанский молочный завод» и разработка путей их снижения.

Задачи дипломного проекта:

- определение понятия, видов и классификации издержек предприятия, методов управления затратами;

- анализ динамики основных технико-экономических показателей предприятия;

- анализ затрат на производство молочной продукции ОАО «Оршанский молочный завод»;

- выявление резервов и разработка мероприятий по их использованию и снижению себестоимости продукции предприятия.

Достижение этих задач осуществляется с помощью методов экономического анализа. В данной работе использовались как классические методы анализа хозяйственной деятельности и финансового анализа (цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, факторный анализ), так и традиционные методы экономической статистики (средних и относительных величин, графический, индексный, элементарные методы обработки рядов динамики).

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Для подсчета величины резервов при анализе хозяйственной деятельности в дипломном проекте использовался ряд методов: прямого счета, сравнения, факторного анализа.

В процессе подготовки дипломного проекта использовалась годовая бухгалтерская отчетность предприятия ОАО «Оршанский молочный завод» за 2003-2005 годы, учебная и методическая литература российских и зарубежных авторов, научные статьи.

ГЛАВА 1. Экономическая характеристика ОАО «Оршанский молочный завод»

Дата: 2019-05-28, просмотров: 324.