Существует много методов прогнозирования, среди которых можно выделить метод анализа временных рядов. Он основан на допущении, согласно которому случившееся в прошлом дает достаточно хорошее приближение в оценке будущего.

При изучении в рядах динамики основной тенденции развития (тренда) решаются две взаимосвязанные задачи:

· выявление в изучаемом явлении наличия тренда с описанием его качественных особенностей;

· измерение выявленного тренда, то есть получение обобщающей количественной оценки основной тенденции развития.

На практике наиболее распространенными методами статистического изучения тренда являются: укрупнение интервалов, сглаживание скользящей средней, аналитическое выравнивание.

Основным содержанием метода аналитического выравнивания в рядах динамики является то, что основная тенденция развития Yt рассчитывается как функция времени:

Yti = f(ti)

Определение теоретических уровней Yt производится на основе адекватной математической функции, которая наилучшим образом отображает основную тенденцию ряда динамики.

Основная тенденция развития в рядах динамики со стабильными абсолютными приростами отображается уравнением прямолинейной функции:

Yt = а + bt, где

а и b – параметры уравнения; t – обозначение времени.

Исходные и расчетные данные о динамике затрат на рубль СМР за 10 предыдущих кварталов занесем в таблицу 21.

Для наглядного отображения зависимости построим график динамики уровня ряда (рис 5).

По виду графика принимается гипотеза, что модель описывается линейной зависимостью:

Y=a+bx

Далее определяем параметры модели методом наименьших квадратов, т.е. min Σеi2. Способ наименьших квадратов дает систему двух нормальных уравнений.

na + båх = åx

na + båх = åx

aåх + båх2 = åуiх

уi – фактические уровни из таблицы;

n – число членов ряда;

х – показатель времени (года, кварталы, месяцы и т.д.), который обозначается порядковыми номерами, начиная от низшего.

Решая полученную систему уравнений получим:

b = усрхср – уср * хср / xср2 * xср2

a = уср – bхср

Далее провеем проверку адекватности моделей, построенных на основе уравнений регрессии:

Коэффициент корреляции: rxy = усрхср – хср * уср / sх * sу

Гипотеза о линейности верна с доверительной вероятностью р=0,95 если коэффициент корреляции больше 0,7.

Значимость коэффициентов регрессии a и b и коэффициента корреляции rxy проверяется на основе t – критерия Стьюдента:

tb = b / mb; ta = a / ma ; tr = rxy / mrxy

Случайные ошибки аппроксимации a, b и rxy:

mb = Öå(yi – yx^)2 / (n-2) / å(хi – xi ср)2

ma = Öå(yi – y^)2 * åхi2 / (n-2) * nå(хi – xi ср)2

mr xy = Ö1 – rxy2 / (n-2)

Если все расчетные значения t- критерия больше tкр.- табличного, это свидетельствует о значимости коэффициентов регрессии и корреляции. Гипотеза о линейности верна.

Коэффициент детерминации: R2 = å(yi^x – уср)2 / = å(yi – у)2

показывает, какая доля вариации результативного признака обусловлена изменением факторных признаков, входящих в многофакторную регрессионную модель. Изменяется в пределах от 0 до 1 и по определению положителен. Если коэффициент детерминации больше 0,9, то модель описывает наиболее существенные стороны рассматриваемого процесса.

Проверка адекватности всей модели, в т.ч. и значимости коэффициента детерминации, осуществляется с помощью расчета F–критерия и величины средней ошибки аппроксимации. Значимость уравнения регрессии на основе F–критерия Фишера-Снедекора.

Критерий Снедекора: Fф = rxy2 * (n – 2) / (1 – rxy2) .

Если все расчетные значения F - критерия больше Fкр.- табличного, это свидетельствует о значимости уравнения регрессии и подтверждает гипотезу о линейности. Моделью можно пользоваться.

Доверительные интервалы a и b - это проекция подынтегральной кривой, равной доверительной вероятности, решение интегрального уравнения. Интервал зависит от числа степеней свободы (m), доверительной вероятности (р) и разброса случайной величины.

При m → ∞ имеет место нормальный закон распределения.

Предельные ошибки a, b и rxy: Δa = tнаб * ma; Δb = tнаб * mb; Δr = tтабл * mr

Значение средней ошибки аппроксимации не должно превышать 12-15%.

Доверительные интервалы для определенных параметров:

La min = a – Δa; La max = a + Δa; Lb min = b – Δb; Lb max = b + Δb

Прогнозное значение Yp :

Yp = a + bxp определяется на основе экстраполяции линейной зависимости

Средняя квадратическая ошибка прогноза:

my^p = sост Ö1 + 1/n + (хp – хср)2 / å(хi – хср)2,

где:

хp – прогнозное значение, подставляемое вместо xi

sост = Öå(y – y^)2 / n – 1

Доверительный интервал L – диапазон прогноза:

Lymin = y^p – Δy^p ;Lymax = y^p + Δy^p; Δy^p = tтабл * my^p

Далее проведем расчет прогноза затрат на рубль СМР на четыре квартала 2005 года.

В качестве динамического ряда возьмем отчетные данные по кварталам второго полугодия 2002 и за 2003- 2004 гг.

Прогноз будем производить по кварталам 2005 года.

Расчёты производятся при помощи табличного редактора Excel по приведённым формулам.

Исходные и расчетные данные (тыс.руб.) для определения параметров системы уравнения представлены в табл.21.

Таблица 21

Исходные и расчетные данные для определения параметров системы уравнения

| T | X | Y | Xi * Yi | X2 | Y2 | Xi - Xср | Yi - Yср | (Xi - Xср)2 | (Yi - Yср)2 | 7*8 | Y^ | Yi - Y^ | (Y^ - Yср)2 | (Yi - Y^)2 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 | 1 |

88,30

88,30

1

7796,89

-4,5

1,86

20,25

3,46

-8,37

87

1,56

0,09

2,43

2

2

87,50

175,00

4

7656,25

-3,5

1,06

12,25

1,12

-3,71

87

0,83

0,05

0,68

3

3

86,30

258,90

9

7447,69

-2,5

-0,14

6,25

0,02

0,35

87

-0,31

0,03

0,09

4

4

85,60

342,40

16

7327,36

-1,5

-0,84

2,25

0,71

1,26

87

-0,94

0,01

0,88

5

5

85,40

427,00

25

7293,16

-0,5

-1,04

0,25

1,08

0,52

86

-1,07

0,00

1,15

6

6

84,90

509,40

36

7208,01

0,5

-1,54

0,25

2,37

-0,77

86

-1,51

0,00

2,27

7

7

85,60

599,20

49

7327,36

1,5

-0,84

2,25

0,71

-1,26

86

-0,74

0,01

0,55

8

8

86,30

690,40

64

7447,69

2,5

-0,14

6,25

0,02

-0,35

86

0,03

0,03

0,00

9

9

86,90

782,10

81

7551,61

3,5

0,46

12,25

0,21

1,61

86

0,69

0,05

0,48

10

10

87,60

876,00

100

7673,76

4,5

1,16

20,25

1,35

5,22

86

1,46

0,09

2,13

ИТОГО:

55

864,40

4748,70

385

74729,78

0

0,00

82,5

11,0

-5,50

864

0,00

0

10,68

Полученные результаты и коэффициенты:

Xср = 5,5; Yср = 86,4; (X*Y)ср = 474,87

Коэффициенты регрессии:

β = -0,07 α = 86,8

Уравнение регрессии: У = 86,8-0,07* Х

Среднеквадратические отклонения:

dx = 3,028; dy = 1,108; dо = 1,24

Коэффициент корреляции: Kxy = 0,893.

Гипотеза о линейности модели верна, т.к. коэффициент корреляции больше 0,7 и равен 0,893

Оценка значимости коэффициентов по t-критерию Стьюдента:

ta = 81,22 tb = 19,42 ; tr = 5,61

ta > tтабл. (81,22 > 2,306), tb > tтабл. (19,42 > 2,306)

и tr > tтабл. (5,61 > 2,306).

Модель линейная – надежна, т.е. пригодна для практического применения.

Коэффициент детерминации: r2= 0,9843 , он больше 0,9, следовательно, модель описывает наиболее существенные стороны рассматриваемого процесса.

Критерий Фишера-Снедекора: Fф = 31,47 > Fтабл.= 6,94. Модель надежна и может быть использована для практического применения.

Случайные ошибки a, b и rxy:

mb = 0,147; ma = 1,02 m r = 0,349

Предельные ошибки a, b и rxy:

DA = 2,305; DB = 0,33

Доверительные интервалы для определенных параметров:

Lamin = 84,502; Lbmin = 0,4; Lamax = 89,11; Lbmax = 0,26

Прогнозное значение Yp

Прогнозное значение Yp

Yp11 =86,073; Yp12 = 86,07; Yp13 = 85,94; Yp14 = 85,87;

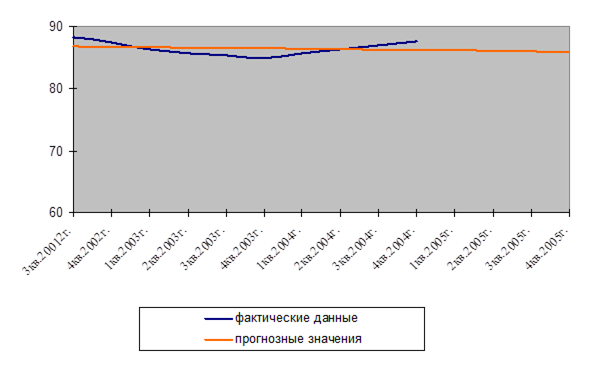

На рис. 5 построены графики фактических и расчетных затрат на рубль СМР с прогнозом их на 2005 г.

|

Рис.5. Графики фактических и расчетных затрат на рубль СМР с прогнозом их на 2005 г.

Таким образом, полученное уравнение

У = 86,8-0,07* Х

пригодно для практического использования, а прогноз себестоимости услуг продукции на ближайший период, рассчитанный по полученному уравнению, верен.

ЗАКЛЮЧЕНИЕ

Первое упоминание о лизинговой сделке относится к 1066 г., когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова. Этот опыт получил продолжение в подготовке последующих крестовых походов.

Опыт лизинговой деятельности США и других стран в СССР не использовался. Только во время Второй мировой войны советские граждане познакомились с понятием лизинга (lend-lease). Однако сразу после войны слово «лизинг» исчезло из русского лексикона больше чем на четыре десятилетия. И только в начале 90-х гг. российское правительство обратило внимание на лизинг, используя его для стимулирования инвестиционной деятельности. В данный момент объем лизинговых сделок в России продолжает расти.

Инвестиционная направленность лизинговой деятельности характерна для лизинга во многих странах мира. Вместе с тем в каждой стране имеются определенные особенности, различия в понимании сущности лизинга, механизмах, обеспечивающих развитие лизингового бизнеса. С учетом законодательных и нормативно-правовых актов той или иной страны заключаются и разнообразные договоры лизинга. В соответствии с российским законодательством лизинг представляет собой совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе и в связи с приобретением предмета лизинга.

В соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «О финансовой аренде (лизинге)» предметом договора лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В нашей стране любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации

Лизинг имеет сходство с кредитом, который предоставлен предприятию на приобретение необходимого ему имущества. Действительно, исходя из приведенного определения лизинг можно рассматривать как имущественные отношения на основе предоставления лизинговой компанией кредита лизингополучателю на условиях соблюдения классических принципов: срочности, возвратности и платности. Однако это только одна из характеристик лизинга. Другая основная характеристика лизинга базируется на отношениях собственности.

Несмотря на то что обязательными для лизинга являются только два договора, тем не менее лизинговая операция может и не состояться, если не будет заключен или не выполнен какой-либо из приведенных выше договоров. Например, в том случае, если лизинговой компании не удастся заключить с банком договор кредита, то у нее может не оказаться необходимых средств для заключения с продавцом договора купли-продажи оборудования. Тогда соответственно не будет заключен и договор лизинга. Если лизингополучатель не заключит договор поставки продукции, изготовленной на лизинговом оборудовании, то у него возникнет большая проблема по своевременной уплате лизинговых платежей, что может привести к расторжению договора лизинга и т.д.

Одним из основных условий высокой эффективности лизингового механизма является надежное правовое обеспечение всех взаимодействующих субъектов с учетом их интересов.

Лизинг в России прошел три периода становления как экономической формы определенной совокупности хозяйственных операций и формирования его правовой среды.

В первом периоде отсутствие законодательства по лизингу было сопряжено с неразвитостью этой формы предпринимательства.

Во втором периоде лизинговая деятельность осуществлялась по аналогии с арендой без специальных нормативных и законодательных актов. При этом такая неопределенность увеличивала степень риска участников лизингового процесса и тем самым сдерживала предпринимательскую инициативу и ограничивала практическую реализацию достижений научно-технического прогресса.

Согласно Федеральному закону «О лизинге» имущество, которое может быть предметом лизинга, должно отвечать двум обязательным требованиям закона; 1) приобретаемые вещи должны быть не потребляемыми (т.е. не терять своих натуральных свойств в процессе их использования) и 2) данное имущество приобретается исключительно для предпринимательской деятельности.

Наиболее часто лизинг сравнивают с обычной арендой. Такие сравнения обусловлены и тем, что лизинг по ГК РФ является разновидностью именно арендных отношений. Приведем общие характеристики аренды и лизинга, а также отличия лизинга от аренды в обычном ее понимании.

Причиной широкого распространения лизинга является ряд его преимуществ по сравнению с другими формами инвестирования. Основными из них являются:

Лизинг дает возможность предприятию – лизингополучателю расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

Анализируемое в настоящей работе ЗАО «Зинвест» было образовано в 1985 г. В 1995 году оно было преобразовано в закрытое акционерное общество.

Основные виды деятельности этого предприятия: новое строительство, реконструкция и ремонт объектов жилищного и инженерного назначения, объектов здравоохранения и народного образования, предпроектные работы и другие виды деятельности, включая ремонт строительной техники.

В соответствии с задачами, стоящими перед предприятием и составом структурных подразделений принята линейно-функциональная структура управления

Финансовый анализ деятельности показал, что в целом, финансовая устойчивость ЗАО «Зинвест» за 2003 год несколько ухудшилась. Следовательно, у предприятия имеются резервы укрепления финансового состояния. В первую очередь необходимо увеличить долю собственных средств.

Проведенные сопоставимые расчеты для покупки оборудования за счет кредитных средств по сравнению с расходами по лизингу превышают расходы по лизингу на 17 процентов.

Таким образом, можно сделать вывод, что лизинг, как метод долгосрочного инвестирования может быть достаточно выгоден для предприятия по сравнению с другими формами инвестирования в основные производственные фонды.

ЛИТЕРАТУРА

1. Конвенция УНИДРУА о международном финансовом лизинге от 28.05.88

2. Конвенция стран СНГ о межгосударственном лизинге от 25.11.98

3. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта 2003 г.)

4. Налоговый кодекс Российской Федерации – часть первая от 32 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (с изм. и доп. от 30 марта, 9 июля 1999 г., 2 января, 5 августа , 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля 2003 г.)

5. Таможенный кодекс Российской Федерации от 18 июня 1993 г. № 5221-1 (с изм. и доп. от 19 июня, 27 декабря 1995 г., 21 июля ,16 ноября 1997 г., 10 февраля 1999 г., 30 декабря 2001 г., 29 мая, 30 июня 2002 г., 6 июня 2003 г.)

6. Федеральный закон Российской Федерации от 08.02.1998 № 16-ФЗ "О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге"

7. Федеральный закон от 29.10.1998 № 164-ФЗ "О финансовой аренде (лизинге)" (с изм. и доп. от 29 января, 24 декабря 2002 г.)

8. Федеральный закон от 25.02.1999 № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изм. и доп. от 2 января 2000 г.)

9. Федеральный закон от 09.07.1999 № 160-ФЗ «Об инвестиционной деятельности в Российской Федерации» (с изм. и доп. от 21 марта, 25 июля 2002 г., 8 декабря 2003 г.)

10. Закон РФ от 14.06.1995 № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации»

11. Указ Президента РФ от 17.09.1997 № 1929 "О развитии финансового лизинга в инвестиционной деятельности"

12. Постановление Правительства РФ от 29.07.1995 № 633 "О развитии лизинга в инвестиционной деятельности"

13. Постановление Правительства РФ от 26.02.1996 № 167 "О лицензировании лизинговой деятельности"

14. Методические рекомендации по расчету лизинговых платежей, утв. Минэкономики России 16.04.1996

15. Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтер и договор. Свод хозяйственных договоров и документооборота предприятий с юридическим, арбитражным и налоговым комментарием, сборник 2 – "Налоги и финансовое право", 2002

16. Вахитов Д.Р., Тазиев И.В., Тимирясов В.Г. Лизинг: зарубежный опыт и

17. Газман В.Д. Лизинговый бизнес в некоторых промышленно-развитых странах. Журнал "Аудиторские ведомости", № 12, декабрь, 1999

18. Газман В.Д. Рынок лизинговых услуг. – М.: Фонд "Правовая культура" 2003.

19. Горемыкин В.А. Лизинг. – М.: Издательско-торговая компания «Дашков и Ко», 2003

20. Гудым Д. Реанимация бизнеса с помощью лизинга. С.-Петербург, Пост-Фактум, №5 1999.

21. Гуккаев В.Б. Лизинг. Правовые основы, учет, налогообложение. – «Издательский Дом «Главбух», 2002

22. Заславская О. Финансовый рынок аренды вырос за год вдвое // г. Известия, 23 марта, 2004.

23. Карп М. В., Шабалин Е. М., Эриашвили Н. Д., Истомин О. Б. Лизинг. Экономические и правовые основы. – Издательство: Юнити-Дана, 2003.

24. Кашкин В. «Российский рынок лизинга: спрос превышает предложение» Финансовый директор. №3 (9), март 2003.

25. Кожевников А. Лизинг оборудования - реальный путь развития бизнеса. - М.: ж. Полиграфия, № 2 2003.

26. Козырь О. М.. Аренда (комментарии ко второй части ГК РФ). - М.: Международный центр финансово-экономического развития, 1996.

27. Куприянов А. Лизинг: эффективный способ развития материально-технической базы предприятия. Газета "Финансовая газета. Региональный выпуск", № 19, май, 2001

28. Лещенко М.И. Основы лизинга: Учебное пособие. – М.: Финансы и статистика, 2002.

29. Маркина Е. Внимание, лизинг. Финансовая аренда – это выгодно. Журнал «Двойная запись» № 2, февраль, 2004

30. Нестеров В. Лизинг вместо займа. Журнал «Практическая бухгалтерия» № 9, сентябрь, 2003

31. Оленин А.Е. Правовое регулирование лизинга (финансовой аренды). Журнал "Российский налоговый курьер", № 10, октябрь, 2000

32. Симонова М.Н. Аренда. Лизинг. Прокат. – "СтатусКво-97", 2001

33. Чумаков А. Международный лизинг. Журнал «Новая бухгалтерия» выпуск 3(9), сентябрь, 2003

[1] Для простоты расчетов величина таможенных сборов за таможенное оформление будет исчислена в долларах.

[2] Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтер и договор. Свод хозяйственных договоров и документооборота предприятий с юридическим, арбитражным и налоговым комментарием. Сборник 2. – «Налоги и финансовое право», 2002 г.

[3] Гуккаев В.Б. Лизинг. Правовые основы, учет, налогообложение. – «Издательский Дом «Главбух», 2002 г.

[4] Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтер и договор. Свод хозяйственных договоров и документооборота предприятий с юридическим, арбитражным и налоговым комментарием. Сборник 2. – «Налоги и финансовое право», 2002 г.

[5] Чумаков А. Международный лизинг. Журнал «Новая бухгалтерия» выпуск 3 (9), сентябрь 2003 г.

[6] Чумаков А. Международный лизинг. Журнал «Новая бухгалтерия» выпуск 3 (9), сентябрь 2003 г.

Дата: 2019-05-28, просмотров: 382.