Предприятие ЗАО «Зинвест» было образовано в 1985 г. В 1995 году оно было преобразовано в закрытое акционерное общество.

Юридический адрес: г.Москва, Волгоградский проспект, 21, стр. 2.

Учредительным документом акционерного общества является устав, требования которого обязательны для исполнения всеми органами общества и его акционерами. Устав общества должен содержать следующие сведения:

• полное и сокращенное фирменное наименование общества;

• место нахождения общества;

• тип общества;

• количество, номинальную стоимость, категории акций;

• права акционеров;

• размер уставного капитала общества;

• структуру и компетенцию органов управления общества и

порядок принятия ими решений;

• порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно;

• сведения о филиалах и представительствах общества.

Органами управления акционерного общества являются общее собрание акционеров и генеральный директором, который осуществляют руководство текущей деятельности общества.

Высшим органом управления акционерным обществом является общее собрание акционеров.

Генеральный директор осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных к общей компетенции общего собрания акционеров

Ревизионная комиссия общества избирается общим собранием акционеров в соответствии с уставом общества. Она осуществляет контроль финансово-хозяйственной деятельности общества. Проверка финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии общества, решению общего собрания акционеров. По итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия составляет соответствующее заключение.

Направления производственной деятельности предприятия:

§ новое строительство;

§ реконструкция и ремонт объектов жилищного и инженерного назначения, объектов здравоохранения и народного образования;

§ предпроектные работы;

§ другие виды деятельности, включая ремонт строительной техники.

Строительная организация поддерживает хозяйственные связи с традиционными поставщиками, покупателями, заказчиками, а также налаживает новые. Организация выступает перед заказчиком в роли генерального подрядчика. Для выполнения строительных видов работ ЗАО «Зинвест» может воспользоваться услугами другой подрядной организации, которая выступит перед заказчиком в роли субподрядчика.

ЗАО «Зинвест» действует на основании Устава и законодательства РФ, имеет печать установленного образца со своим наименованием, товарный знак и товарную марку, эмблему, расчетный и иные счета в банке.

Учредителем ЗАО «Зинвест» является трудовой коллектив.

ЗАО «Зинвест» обладает полной хозяйственной самостоятельностью в определении формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда и распределения прибыли. Оно может от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в арбитраже и суде. ЗАО «Зинвест» несет ответственность по своим обязательствам всеми имеющимися активами, т.е. всем своим имуществом.

Уставной капитал ЗАО «Зинвест» составляет 100 000 руб. Он складывается из номинальной стоимости акций, приобретенных акционерами.

Силами ЗАО «Зинвест». внесен значительный вклад в строительство новых и реконструкцию действующих строительных объектов - здание больницы в Сокольниках, помещения для Промрадтех банка в г.Воскресенске, жилой дом Кунцево, ресторан в г. Серпухове и т.д.

ЗАО «Зинвест» производит большой ассортимент услуг, которые отвечают запросам нескольких крупных групп потребителей таких, как Правительство Москвы, банковские структуры, Министерство здравоохранения РФ. Каждая группа имеет четко определенные потребности: Правительство Москвы размещает заказ на строительство жилья, банковские структуры привлекает высокое, европейского уровня, качество исполнения интерьеров; Министерство здравоохранения РФ привлекает качества строительства и умеренные цены.

В своей работе ЗАО «Зинвест» систематически внедряет в производство передовые материалы и конструкции - структурные покрытия, облегченные ограждающие конструкции, новые технологии - монтаж металлических конструкций укрупненными блоками со сваркой узлов высокопрочными болтами и сваркой стыков ванным способом.

Производственная и экономическая деятельность определяет суть процесса функционирования каждого производственного подразделения ЗАО «Зинвест». Результатом этого процесса является выпуск каждым из них продукции по заключенным ЗАО «Зинвест» договорам, реализация ее заказчикам и вовлечение полученных финансовых средств в новый процесс.

В ЗАО «Зинвест» формирование портфеля заказов и производственной программы осуществляется директором и его аппаратом.

Порядок организации и выполнения работ по планированию производства внутри подразделений, включая распределение изделий по участкам, бригадам, формирование оперативно-календарных планов запуска-выпуска деталей и сменно-суточных заданий, устанавливается каждым из них самостоятельно.

Для осуществления текущего руководства деятельностью ЗАО «Зинвест» учредителем назначен директор, действующий на основании и в пределах доверенности, выданной от имени предприятия. Он осуществляет общее руководство всей производственно - финансовой деятельностью, организует его работу.

Директор несет персональную ответственность за результаты работы представительства, без доверенности действует от имени предприятия, представляя его интересы. В его обязанности также входит прямое управление следующими подразделениями: отделом кадров, планово-экономическим отделом, главным бухгалтером, главным механиком, главным инженером, зам. Директора по направлениям.

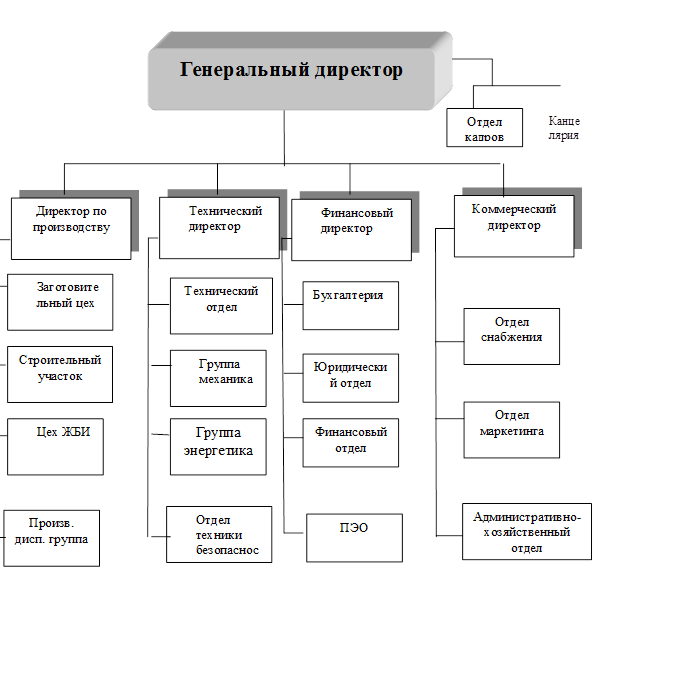

В соответствии с задачами, стоящими перед предприятием и составом структурных подразделений принята линейно-функциональная структура управления (рис.2)

Описание структуры управления:

Генеральный директор.

Выполняет функцию общего руководства. Исполняет решения совета учредителей. В непосредственном подчинении находятся:

·Финансовый директор

·Коммерческий директор

●Директор по производству

·Технический директор

·Инспектор по кадрам

·Канцелярия

·Инспектор по кадрам

·Канцелярия

Рис.2. Организационная структура ЗАО «Зинвест»

Квалификационным требованиям, предъявляемым к этой должности, соответствует. Имеет высшее образование, соответствующее профилю предприятия.

Финансовый директор.

Имеет высшее финансовое образование, опыт работы с финансами.

Осуществляет руководство и непосредственно осуществляет финансовую политику предприятия. В непосредственном подчинении имеет:

·Бухгалтерию

·Финансовую группу

·Юриста

·Планово-экономическую группу.

Бухгалтерия осуществляет контроль и учет движения материальных и денежных ресурсов предприятия. Контролирует и систематизирует издержки производства в местах их возникновения, ведет статистическую отчетность и взаимодействует с налоговой инспекцией. Финансовая группа осуществляет взаимодействие с банками, потребителями и поставщиками. Ведет финансовые расчеты с партнерами.

Юрист – обеспечивает юридическое сопровождение договорной работы, претензионную работу, представляет интересы предприятия в арбитраже и иных органах.

Планово-экономичекая группа осуществляет разработку плановых показателей предприятия, прогнозирование и разработку перспективных планов производства.

Директор по производству.

Осуществляет непосредственное руководство производственным процессом. Имеет право давать указания любому подразделению предприятия для осуществления действий, обеспечивающих стабильную работу предприятия. В непосредственном подчинении находится:

· Заготовительный цех

·Цех ЖБИ

·Строительный участок

·Производственно-диспетчерская группа.

Функция производственно-диспетчерской группы заключаются в формировании ежемесячных заданий прозводственных подразделений

Группа осуществляет контроль и учет комплектности выпуска продукции, координирует действия всех вспомогательных служб, направляя их на выполнение плановых заданий.

Технический директор.

Осуществляет техническую и технологическую подготовку производства. Обеспечивает техническое сопровождение производства. Отвечает за безопасные методы и условия труда.

В непосредственном подчинении находятся:

·Технологический отдел

·Группа механика

·Группа энергетика

·Служба техники безопасности.

·Технологический отдел.

Разрабатывает технологию строительных и вспомогательных работ. Осуществляет технологическую подготовку и сопровождение производства. Разрабатывает и внедряет прогрессивные методы труда. Обеспечивает снижение технологической трудоемкости.

Группа механика.

Обеспечивает безаварийную работу всего оборудования предприятия. Осуществляет его монтаж, текущий ремонт и капитальный ремонт.

Группа энергетика.

Занимается техническим обслуживанием электрических, тепловых, газовых сетей предприятия. Производит ремонт электрических машин и устройств. Несет ответственность за электробезопасность эксплуатации оборудования.

Инженер по техники безопасности.

Осуществляет контроль за соблюдением правил техники безопасности и производственной санитарии. Имеет право остановить работу любого оборудования или приостановить проведение любых работ, если их производство не обеспечивает безопасность работников предприятия.

Коммерческий директор.

Обеспечивает функцию снабжения предприятия всеми видами материальных ресурсов и реализацию сданных и сдаваемых объектов.

В непосредственном подчинении имеет:

· Отдел снабжения

· Административно-хозяйственный отдел

· Отдел маркетинга.

Обеспечивает предприятие всеми видами основных и вспомогательных материалов. Взаимодействует с поставщиками материалов, осуществляет заключение хозяйственных договоров.

Далее проведем финансово-экономический анализдеятельности предприятия.

Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение во всем многообразии связей и зависимостей.

Финансовый анализ необходим для:

● выявления изменений показателей финансового состояния;

● выявления факторов, влияющих на финансовое состояние предприятия;

● оценки количественных и качественных изменений финансового состояния;

● оценки финансового положения предприятия на определенную дату;

● определения тенденций изменения финансового состояния предприятия.

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. В балансе отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах: а) по составу (виду), б) по источникам формирования. Иными словами, одна и та же сумма средств, которые находятся в распоряжении предприятия, показывается двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы предприятия (актив баланса) и каковы источники их происхождения (пассив баланса).

Динамика экономических показателей предприятия ЗАО «Зинвест», за последние несколько лет, приведена в таблице 1. и рис.3.

Таблица 1

Экономические показатели ЗАО «Зинвест»

| № п/п | Наименование | ед. изм. | 2000 | 2001 | 2002 | 2003 | 2004 |

| 1. | Объем выпуска товарной продукции | тыс. руб. | 9635 | 11920 | 13350 | 15853 | 16005 |

| 2. | Затраты на 1 руб. товарной продукции | коп. | 90,67 | 89,54 | 88,5 | 85,3 | 87,53 |

| 3. | Среднесписочная численность. | чел. | 80 | 84 | 89 | 94 | 101 |

| 4. | Выработка на одного работающего | тыс. руб. | 120,7 | 141,9 | 150,1 | 154,8 | 158,4 |

| 5. | Фонд оплаты труда | тыс. руб | 2576 | 2864 | 3133 | 3581 | 4090 |

| 6. | Средняя зарплата | тыс. руб | 32,2 | 34,1 | 35,2 | 38,1 | 40,5 |

| 7. | Размер выплат со-циального характера | тыс. руб | - | 320 | 351 | 387 |

Приведенные экономические показатели позволяют судить а динамичном развитии предприятия.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения имущества всего предприятия и отдельных его видов.

Для анализа активов ЗАО «Зинвест» составляется аналитическая таблица 4.

Таблица 4

Актив баланса ЗАО «Зинвест»

|

Средства предприятия | 2003 г. | 2004 г. | Изменения за отчетный период | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | В т.руб. (гр3-гр1) | В процен тах (гр5/гр1) | |

| 1.ВСЕГО средств | 21557 | 100 | 21550,6 | 100 | -6,4 | -0,03 |

| 1.1.Внеоборотные активы (итог раздела I актива) | 18191,5 | 84,39 | 17678 | 82,03 | -513,5 | -2,82 |

| 1.2.Оборотные активы (итог раздела II актива) | 3365,5 | 15,61 | 3872,5 | 17,97 | 507 | 15,07 |

| 1.2.1.материальные оборотные активы (сумма стр211-216) | 2886 | 85,75 | 3151,8 | 81,39 | 265,8 | 9,21 |

| 1.2.2.денежные средства и краткосрочные финансовые вложения | 236 | 7,01 | 146,5 | 3,78 | -89,5 | -37,93 |

| 1.2.3.дебиторская задолженность и прочие активы | 243,5 | 7,24 | 574,2 | 14,83 | 330,7 | 135,79 |

Данные таблицы показывают, что общая сумма средств предприятия уменьшилась на 6,4 тысячи рублей, или на 0,03%. Наибольший удельный вес в структуре имущества занимают внеоборотные активы (84,39% против 15,61% оборотных активов на начало года и 82,03% против 17,97% на конец года). В структуре оборотных активов наибольший удельный вес (85,75%) занимают материальные оборотные активы. На конец года произошли существенные изменения в этих группах средств как в абсолютной сумме, так и по структуре. Уменьшение величины внеоборотных активов составило 513,4 тыс. рублей, или – 2,82%. Увеличение величины оборотных активов составило 507 тысяч рублей, или – 15,07%. В структуре оборотных активов произошло увеличение сумм дебиторской задолженности на 330,7 тысячи рублей, или на 135,79% с одновременным увеличением удельного веса дебиторской задолженности в структуре оборотных средств на 7,59%. Величина материальных оборотных активов увеличилась на 265,8 тысяч рублей или на 9,21%. Однако их удельный вес в структуре оборотных активов снизился на 4,36%. Величина денежных средств и краткосрочных финансовых вложений сократился на 89,5 тысяч рублей, или на 37,93%. Удельный вес денежных средств в структуре сократился на 3,32%.

Результат анализа показал, что финансовое положение ЗАО «Зинвест» ухудшилось и вошло в состояние неустойчивости.

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие ликвидно, если его текущие активы больше, чем краткосрочные обязательства.

Анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. По существу ликвидность предприятия означает ликвидность его баланса.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥П1, А2 ≥П2, А3 ≥П3, П4 ≤ А4.

Для анализа ликвидности баланса предприятия составляется аналитическая таблица 5.

Данные таблицы показывают, что в 2003г. наблюдается платежный недостаток наиболее ликвидных активов (А1) денежных средств и краткосрочных финансовых вложений на сумму 957,1 тысяч рублей и 630,5 тысяч рублей в 2004 г. Группы актива А2 и А3 значительно превышают группу А4. Однако баланс предприятия не является абсолютно ликвидным и для проведения анализа степени его ликвидности следует провести анализ показателей ликвидности.

В мировой практике рыночных отношений признано, что для обеспечения минимальной гарантии инвестиций на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала. Следовательно, оптимальным является соотношение 1:2.

Анализ показателей ликвидности приведен в аналитической таблице 6.

Таблица 6

Показатели ликвидности ЗАО «Зинвест»

| Статьи баланса и коэффициенты ликвидности | Нормальные значения | 2003 г. | 2004 г. | Отклонения |

| 1.Касса | 4,5 | 6,2 | 1,7 | |

| 2.Расчетные счета | 214,1 | 108,6 | -105,5 | |

| 3.Валютныесчета | 17,3 | 31,6 | 14,3 | |

| 4.Прочие денежные средства | 0 | 0 | 0 | |

| 5.Краткосрочные финансовые вложения | 0 | 0 | 0 | |

| 6.ИТОГО | 236 | 146,5 | -89,5 | |

| 7.Дебиторская задолженность | 135,3 | 360,1 | 224,8 | |

| 8.Прочие оборотные задолженность | 101,6 | 136,2 | 34,6 | |

| 9.ИТОГО | 473 | 642,8 | 169,8 | |

| 10.Запасы и затраты (за вычетом расходов будущих периодов) | 2885,9 | 3151,8 | 265,8 | |

| 11.ИТОГО | 3358,9 | 3794,7 | 435,8 | |

| 12.Краткосрочные кредиты и займы | 0 | 136,6 | 136,6 | |

| 13.Кредиторская задолженность | 1193 | 777 | -416 | |

| 14.Расчеты по дивидендам | 0 | 0 | 0 | |

| 15.Прочие краткосрочные пассивы | 0 | 0 | 0 | |

| 16.ИТОГО | 11931 | 9137 | -2794 | |

| 17.Коэффициент абсолютной ликвидности (стр.6/стр.16) | 0,2-0,25 | 0,1978 | 0,1603 | -0,0375 |

| 18.Коэффициент ликвидности (стр.9/стр.16) | 0,7-0,8 | 0,3965 | 0,7036 | 0,3071 |

| 19.Коэффициент текущей ликвидности (покрытия) (стр.11/стр.16). | 2 | 2,8152 | 4,1531 | 1,3379 |

Данные таблицы показывают, что предприятие находится в неустойчивом финансовым состоянии. Коэффициент абсолютной ликвидности в 2003 году не превышал нижней границы порогового показателя на 0,0022 пункта и за 2004 год он не только не возрос, но снизился на 0,0375 пункта. Это обусловлено тем, что темп снижения суммы краткосрочных обязательств (-279,4/1193,1 = -23,42%) был ниже темпа снижения стоимости денежных средств и ценных бумаг (стр.6) (-89,5/236 = -37,93%,), что и обеспечило снижение показателя.

Учитывая важность показателей оборачиваемости оборотных средств произведем анализ оборачиваемости средств. Продолжительность оборота в днях (Ообсредств) рассчитывается по формуле:

Ообсредстсв = С х Д/РП,

Где С– средние остатки оборотных средств

Д – длительность периода (год – 360 дней, квартал – 90 дней)

РП – объем реализации продукции.

Объем реализации продукции характеризует сумму оборотных средств. В качестве показателя объема реализации берется скорректированная выручка, т.е. без налога на добавленную стоимость и других налогов и отчислений, уплачиваемых за счет выручки и вычитаемых из нее при расчете прибыли.

Показатели продолжительности оборачиваемости в днях могут исчисляться по всем оборотным средствам, группам этих средств, отдельным их видам. На изменение оборачиваемости в днях оказывает влияние ряд факторов, уровень влияния которых необходимо измерять. Факторный анализ оборачиваемости дает возможность определить, за счет каких именно элементов оборотных активов предприятие может повысить эффективность их использования.

На изменение продолжительности оборота в днях оказывает влияние следующие факторы: изменение средних остатков, изменение объема реализации.

Исходная информация и расчет факторов в обобщенном виде представлены в аналитической таблице 7.

Как показывают данные таблицы, в отчетном периоде в сравнении с предыдущим оборачиваемость всех оборотных, кроме дебиторской задолженности замедлилась.

Основной причиной замедления явился рост средних остатков по всем видам оборотных средств за исключением дебиторской задолженности. Изменение сумм оборота во всех случаях уменьшало продолжительность оборота.

Таблица 7

Оборотные средства ЗАО «Зинвест»

| Виды и группы оборотных средств | Средние остатки оборотных средств | Выручка от реализации | Продолжительность оборота, дни | Изм. продолж. обор | |||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | ||

| Запасы, включая МБП | 1181,5 | 1878,5 | 15853,4 | 16005,7 | 26,83 | 42,19 | 15,36 |

| Незавершенное строительство | 189,3 | 234,5 | 15853,4 | 16005,7 | 4,30 | 5,27 | 0,97 |

| Расходы будущих периодов | 3,6 | 42,1 | 15853,4 | 16005,7 | 0,08 | 0,95 | 0,87 |

| ИТОГО | 1374,6 | 2152,5 | 15853,4 | 16005,7 | 31,21 | 48,42 | 17,20 |

| В том числе без расходов будущих периодов | 1370,9 | 2110,3 | 15853,4 | 16005,7 | 31,13 | 47,47 | 16,33 |

| Дебиторская задолженность | 409,4 | 247,7 | 15853,4 | 16005,7 | 9,30 | 5,57 | -3,73 |

| Денежные средства и прочие оборотные активы | 262,8 | 310,2 | 15853,4 | 16005,7 | 5,97 | 6,98 | 1,01 |

| ИТОГО в сфере обращения | 2302,5 | 3576,8 | 15853,4 | 16005,7 | 52,29 | 80,45 | 28,16 |

| ИТОГО оборотных средств | 3677,1 | 5729,4 | 15853,4 | 16005,7 | 83,50 | 128,87 | 15,36 |

| В том числе без расходов будущих периодов | 3673,5 | 5687,2 | 15853,4 | 16005,7 | 83,42 | 127,92 | 44,50 |

Рост объема реализации услуг в целом оказал положительное влияние на продолжительность оборота, однако темпы роста реализации были неадекватны темпам роста остатков оборотных средств.

Если бы темпы роста объема реализации услуг были выше темпов роста средних остатков оборотных средств, то было бы достигнуто общее снижение продолжительности оборота оборотных средств. Рост оборачиваемости производственных запасов является фактором роста оборачиваемости оборотных средств в сфере производства. Однако накопленные предприятием запасы велики.

Рентабельность

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рассчитываются и анализируются общая рентабельность работы предприятия, рентабельность продукции и ряд других показателей. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятия. Рентабельность деятельности ЗАО «Зинвест» может быть оценена различными показателями. Так, рентабельность собственных средств позволяет определить эффективность использования инвестирования собственниками средств в предприятие и сравнить ее с возможным доходом от вложений средств в другие цели.

Рентабельность собственных средств, рассчитанная по чистой прибыли, показывает, сколько копеек чистой прибыли «заработал» каждый рубль собственных средств.

Данные для анализа рентабельности вложений приводятся в формах №1, №2 и №5 бухгалтерской отчетности. Они представлены в аналитической таблице 8.

Данные таблицы показывают, что показатели рентабельности всех средств и функционирующих средств, исчисленные по общей сумме прибыли и прибыли от реализации продукции, снизились по сравнению с прошлым годом на 24,76% и 25,16% соответственно. Это связано с тем, что темпы прироста всех средств предприятия (157,83%) и в том числе функционирующих (77,19%) выше темпов снижения общей суммы прибыли (-40,06)) и прибыли от реализации продукции (-34,84%). Причем темпы роста всех средств предприятия ниже на 18,14) прироста собственных средств, что говорит о снижении доли заемных средств.

Таблица 8

Показатели рентабельности вложений ЗАО «Зинвест»,тыс.руб

| Показатели | 2003 | 2004 | Отклонения(+,-) | |

| сумма | % | |||

| 1. Балансовая прибыль | 2696,3 | 1616,1 | -1080,2 | -40,06 |

| 2. Чистая прибыль | 1404,7 | 1001,8 | -402,9 | -28,68 |

| 3. Прибыль от реализации | 2813,9 | 1833,5 | -980,4 | -34,84 |

| 4. Доходы от ценных бумаг и вложений | 415,4 | 348 | -67,4 | -16,22 |

| 5. Среднегодовая стоимость всех средств | 8359,5 | 21553,8 | 13194,3 | 157,83 |

| 6. Среднегодовая стоимость собственных средств | 7410,9 | 20452,2 | 13041,3 | 175,97 |

| 7. Среднегодовая стоимость финансовых вложений | 0 | 0 | 0 | х |

| 8. Среднегодовая стоимость незавершенного строительства | 0 | 6741,4 | 6741,4 | х |

| 9. Среднегодовая сумма активной части собственных средств (стр5– стр7 – стр8) | 8359,5 | 14812,4 | 6452,9 | х |

| 10. Рентабельность всех средств, в% | ||||

| 10.1. Кр1 (стр1/стр5) | 32,25 | 7,50 | -24,76 | |

| 10.2. Кр2 (стр2/стр5) | 16,80 | 4,65 | -12,16 | |

| 10.3. Кр3 (стр3/стр5) | 33,66 | 8,51 | -25,16 | |

| 11. Рентабельность собственных средств, % | ||||

| 11.1. Кр4 (стр1/стр6) | 36,38 | 7,90 | -28,48 | |

| 11.2. Кр5 (стр2/стр6) | 18,96 | 4,90 | -14,06 | |

| 11.3. Кр6 (стр3/стр6) | 37,97 | 8,97 | -29,01 | |

| 12. Рентабельность активной части собственных средств, % (Кр7= стр3/стр9) | 33,66 | 12,38 | -21,28 | |

Рентабельность собственных средств за отчетный период значительно снизилась, что связано со снижением величины прироста прибыли от реализации продукции, балансовой и чистой.

Следует отметить, что наибольшую рентабельность в отчетном году имели функционирующие средства (12,38%), что свидетельствует об эффективности использования средств в обороте.

Таким образом, проведенный анализ финансово-хозяйственной деятельности предприятия выявил все основные факторы, воздействующие на экономические показатели такие, как:

● Затраты на один рубль товарной продукции

● Скорость оборачиваемости оборотных средств

● Состояние основных фондов

● Величины кредиторской и дебиторской задолженности

● Состояние запасов товарно-материальных ценностей, в.ч. запасов.

В целом финансовая устойчивость ЗАО «Зинвест» за 2004 год несколько ухудшилась. Следовательно, у предприятия имеются резервы укрепления финансового состояния. В первую очередь необходимо увеличить долю собственных средств.

Дата: 2019-05-28, просмотров: 492.