ДИПЛОМНА РОБОТА

на присвоєння освітньо-кваліфікаційного рівня "магістра"

за фахом 7.050102 "Економічна кібернетика"

«Підвищення економічних показників з урахуванням сезонних коливань в умовах шахти «Добропільська»

ГАНІЧ АЛІНА ІГОРІВНА

Керівник дипломної роботи

кафедри економічної

кібернетики й інформаційних

технологій, Нецветаєв В.А.

Дніпропетровськ 2008

РЕФЕРАТ

Пояснювальна записка: 104 сторінки, 32 рисунків, 29 таблиць, 34 посилань. Об’єкт дослідження: шахта «Добропільська» ДХК «Добропіллявугілля». Мета дипломного проекту: підвищення ефективності економічних показників роботи шахти «Добропільська» та максимізація прибутку. У вступі описана актуальність та значимість теми, сформульовані цілі та задачі досліджень.

У першому розділі наведена характеристика підприємства, проаналізована його виробничо-господарська діяльність, розраховані основні економічні показники фінансової діяльності умовах шахти «Добропільська».

У другому розділі розроблено методика моделювання процесів отримання прибутку підприємством, построєні моделі отримання прибутку для шахти «Добропільська», проведено аналіз отриманих моделей, в результаті вирішення яких отримані оптимальні ціни на вугілля.

У третьому розділі розроблено автоматизовану інформаційну систему максимізації прибутку шахти «Добропільська».

В розділі «Охорона праці» мові йде про безпеку та охорону навколишнього середовища на виробництві, протипожежну безпеку, а також описані правила охорони праці при експлуатації ЕОМ в офісі та на підприємстві.

ПРИБУТОК, МАКСИМІЗАЦІЯ ПРИБУТКУ, ОПТИМІЗАЦІЙНА ЗАДАЧА, МОДЕЛЬ ОТРИМАННЯ ПРИБУТКУ, ЕКОНОМІЧНІ ПОКАЗНИКИ, ЕФЕКТИВНІСТЬ СИСТЕМИ, ІНФОРМАЦІЙНА СИСТЕМА, ОПТИМАЛЬНА ЦІНА, ТЕХНОЛОГІЯ OLAP, СЕЗОННІ КОЛИВАННЯ.

ЗМІСТ

ВСТУП

1. ЕКОНОМІЧНИЙ АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ШАХТИ "ДОБРОПІЛЬСЬКА". ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ

1.1 Характеристика підприємства

1.1.1 Загальні відомості

1.1.2 Економічний механізм функціонування підприємства

1.2 Аналіз господарської діяльності шахти “Добропільська”

1.2.1 Роль аналізу господарської діяльності в керуванні виробництвом і підвищенні його ефективності

1.2.2 Основні показники господарської діяльності шахти “Добропільська”

1.3 Економічний аналіз виробничо-господарської діяльності підприємства

1.3.1 Види методики економічного аналізу

1.3.2 Експрес-аналіз стану шахти "Добропільська"

1.3.3 Аналіз ліквідності балансу шахти "Добропільська"

1.3.4 Оцінка погрози банкрутства шахти "Добропільська"

1.3.5 Класифікація типу фінансового стійкості шахти "Добропільська"

1.4 Етапи та методи ціноутворення

1.4.1 Загальна схема розрахунку цін й основні етапи ціноутворення

1.4.2 Витратні методи ціноутворення

1.4.3 Ринкові методи визначення цін

1.4.4 Економетричні методи визначення цін

1.4.5 Адміністративні методи визначення цін

1.5 Формулювання мети і задач дослідження

2. ЕКОНОМІЧНА МОДЕЛЬ МАКСИМІЗАЦІЇ ПРИБУТКУ В УМОВАХ ШАХТИ "ДОБРОПІЛЬСЬКА"

2.1 Розробка методики моделювання процесу одержання прибутку підприємством

2.2 Розробка моделей одержання прибутку на шахті "Добропільська"

2.2.1 Вивчення середовища, структурування ситуації і формалізація моделі

2.2.2 Формалізована постановка оптимізаційних задач

2.2.3 Вхідні дані для моделей

2.2.4 Вибір методу прогнозування даних

2.3 Прийняття рішення по максимізації прибутку шахти "Добропільська"

2.4 Прийняття рішення по максимізації прибутку шахти "Добропільська"

2.5 Економічна ефективність впровадження інформаційної системи

3. ІНФОРМАЦІЙНА СИСТЕМА ПІДТРИМКИ ПРИЙНЯТТЯ РІШЕНЬ (СППР) ПО МАКСИМІЗАЦІЇ ПРИБУТКУ НА ШАХТІ "ДОБРОПІЛЬСЬКА"

3.1 Інформаційна система підтримки прийняття рішень (СППР) по максимізації прибутку на шахті "Добропільська"

3.2 Узагальнена структура і вимоги до СППР

3.3 Створення основних елементів інформаційної системи

3.4 Інструкція користувача

4. ОХОРОНА ПРАЦІ І ТЕХНІКА БЕЗПЕКИ

4.1 Безпека й охорона навколишнього середовища на шахті "Добропільська"

4.2 Правила охорони праці при експлуатації ЕОМ

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ВСТУП

Україна належить до числа держав, що мають не лише крупні запаси вугілля, але й потужні традиції його видобутку та переробки – історія вугільної промисловості на українській території налічує понад 200 років.

Вугільна промисловість є однією з базових для економіки України. Від її стабільності залежить робота суміжних базових галузей – електроенергетики та металургії, а також забезпечення паливом та енергією комунально-побутового сектору країни. З 1996 року відбувається реструктуризація вугільної галузі, потреба у якій зумовлена як загальними процесами економічної трансформації та її входженням до світового економічного простору, так і кризовими явищами, що наростали в українській вугільній галузі протягом останніх майже трьох десятиліть.

Водночас, аналіз головних показників роботи вугільної промисловості України протягом 1991-2007рр. свідчить, що реструктуризація поки що не досягла мети, галузь залишається у кризовому стані, що в достроковій перспективі загрожує енергетичній безпеці країни.

Єдиним можливим виходом з такої кризи є подальше вдосконалення економіки, створення умов для всебічного створення підприємництва і розвитку ринкових відносин.

В умовах ринкової економіки для кожного суб'єкта підприємницької діяльності, незалежно від форми власності, основним необхідно вважати забезпечення фінансової стійкості та платоспроможності.

Усе це визначає актуальність і значимість теми дослідження, важливість його результатів не тільки для розвитку вітчизняної теорії і практики організації керування прибутком, але і для підприємства "Добропільська", що є об'єктом дослідження.

Основна мета дипломного дослідження – підвищення ефективності економічних показників роботи і максимізація прибутку на прикладі шахти "Добропільська".

Відповідно до поставленої мети дослідження в роботі визначені такі задачі:

Ø аналіз економічних показників виробничо-господарської діяльності шахти "Добропільська";

Ø розробка методики моделювання процесу одержання прибутку підприємством;

Ø прогноз необхідних даних для моделі з урахуванням аналізу відомих методів прогнозування;

Ø розробка моделі максимізації прибутку на основі виявлення закономірності прогнозування на основі аналізу чотирьох попередніх років за методом урахування сезонних коливань;

Ø розробка моделі максимізації прибутку на основі аналізу цін на товари, що пропонує підприємство та фірми-конкуренти;

Ø аналіз кожної з розроблених моделей та порівняльний аналіз цих моделей між собою;

Ø створення автоматизованої інформаційної системи максимізації прибутку на шахті "Добропільська".

Научна новизна роботи полягає у розробці нового методу моделювання економічних процесів з урахуванням сезонних коливань. Цей метод отримав назву "Прогнозування на основі середньорічних значень з урахуванням сезонних коливань". Він відрізняється більш високою точністю та вірогідністю. Крім того він співпадає з вимогами інформаційних технологій OLAP і дає однакові результати прогнозування по річним, квартальним та місячним інтервалам.

Практична значимість роботи полягає в розробці моделі підвищення ефективності економічних показників роботи, максимізації прибутку і її дослідженні в умовах шахти "Добропільська", розробці інформаційної системи, що дозволяє вирішувати задачі підвищення прибутку.

Публікації та опробації. Матеріали дипломної роботи опубліковано в збірці матеріалів міжнародної науково-практичної конференції від 24-26 травня 2007 року "Проблеми і перспективи інноваційного розвитку економіки України". Наукова робота на тему "Прогнозування економічних показників з урахуванням сезонних коливань" на міжнародній конференції та конкурсі степендіальної програми Фонду Віктора Пінчука "ЗАВТРА".

1. ЕКОНОМІЧНИЙ АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ШАХТИ "ДОБРОПІЛЬСЬКА". ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ

У цьому розділі викладена характеристика підприємства, специфіка його діяльності, опис реалізованих послуг. Проаналізовано господарську діяльність на основі результатів балансу, річних фінансових показників. За допомогою економічного аналізу, а саме, експрес-аналізу, горизонтального і вертикального аналізу і показників ліквідності розраховані основні показники ефективності діяльності підприємства, на основі яких висунута основна мета і задачі дослідження в дипломній роботі.

Характеристика підприємства

Загальні відомості

Відокремлене підприємство “Шахта”Добропільська”ДП“ Добропіллявугілля” створено відповідно до приказу Міністерства вугільної промисловості.

Поле шахти “Добропільська” розташовано на північно-західній частині Червоноармійського вугільного району Донбасу на території Добропільського адміністративного району Донецької області України. Площина шахти розташована поряд з діючими шахтами “ Білицька”, “ Білозерська” та дільницею Добропільською-Капітальною. Географічне положення площини описується наступними координатами: центр поля шахти “Добропільська” - 4802912211 північної широти, 37008126 11 східної довготи.

Метою та предметом діяльності підприємства є добича вугілля для найбільш повного задоволення потреб народного господарства і населення в вугіллі, реалізація соціальних і економічних інтересів його робітників.

В гірничопромисловому відношенні шахтою керує Добропільська Державна Холдингова Компанія по здобуті вугілля Мінвуглепрому України.

Підрозділ “Шахта”Добропільська” не є юридичною особою. Форма власності – загальнодержавна. Форма фінансування – державний розрахунок. Організаційно – правова форма господарювання – підрозділ. Головне підприємство – Державне підприємство “Добропіллявугілля”. Підприємство має ліцензію на право використання надра № 31726 от 14.01.99 на 20 років.

«Шахта Добропільська» являється лідером ДП “Добропіллявугілля”, яке в свою чергу займає одне з провідних виробничих об’єднань України.

Таблиця 1.1 – Паспорт підприємства

| № п/п | Параметри | Одиниці виміру | |

| 1 | Назва родовища | Донецький вугільний басейн | |

| 2 | Назва підприємства | шахта "Добропільська" | |

| 3 | Місцезнаходження (область, район) | Донецька обл. Добропільський р-н | |

| 4 | Стадійність (геологічне вивчення, дослідно-промислова розробка, експлуатація) | експлуатація | |

| 5 | Форма власності | державна | |

| 6 | Реквізити власника підприємства (прізвище, телефон, факс) | ДП "Донецька вугільна коксова компанія" | |

| 7 | Реквізити керівництва (прізвище, телефон, факс) | Плєтньов В.А. (06277)2-24-00 | |

| 8 | Наявність дозвільних документів | ||

| - ліцензія (номер, дата видачі, на який термін видана) | №3037, 11.07.2003 р., 16 р. | ||

| - гірничий відвід (номер, дата видачі, на який термін видана) | № 686, 11.08.2003 р. | ||

| 9 | Наявність проекту розробки (дослідно-промислової розробки), дата узгодження з ДНОП | Проект мається | |

| 10 | Рік здачі підприємства до експлуатації | 1 941р. | |

| 11 | Проектна виробнича потужність | тис.т/рік (м3/добу) (млн.м3/рік) | 1000 |

| 12 | Встановлена виробнича потужність | тис.т/рік (м3/добу) (млн.м3/рік) | 1000 |

| 13 | Обсяги виробництва з видобутку за попередній рік | тис.т/рік (м3/добу) (млн.м3/рік) | 1350,3 |

| 14 | Рік вибуття підприємства з експлуатації за запасами | рік | 2083 |

| 15 | Кількість продуктивних горизонтів (пластів) | шт. | 2(4) |

| в т.ч.які розробляються | 2(4) | ||

| 16 | Балансові запаси, всього | тис.т/рік (м3/добу) (млн.м3/рік) | 86,7 |

| в тому числі по категоріям: | |||

| A | млн.т. | 14,2 | |

| B | млн.т. | 23,4 | |

| A+B | млн.т. | 37,6 | |

| C1 | млн.т. | 49,1 | |

| A+B+C1 | млн.т. | 86,7 | |

| 17 | Промислові, всього | млн.т. | 55,3 |

| 18 | Розкриті промислові запаси | млн.т. | 12,6 |

| в тому числі: | |||

| Підготовлені | млн.т. | 2,6 | |

| в тому числі: | |||

| Готові до виймання | млн.т. | 0,7 | |

| 19 | Середня глибина відробки | м | 508 |

| 20 | Максимальна глибина відробки | м | 590 |

| 21 | Коефіцієнт внутрішніх робіт | % | - |

| 22 | Вартість основних фондів, всього | тис.грн. | 195827 |

| 23 | Знос основних фондів, всього | % | 23,3 |

| 24 | Вид продукції та її призначення | Рядове вугілля, концентрат | |

| 25 | Собівартість товарної продукції | грн./т | 141,99 |

| 26 | Обсяг реалізації продукції за останній рік | тис.грн. | 227539 |

| 27 | Чисельність працівників, всього | чол. | 3104 |

| 28 | Наявність маркшейдерсько-геологічної служби (за розрахунком/факт) | чол. | 15/14 |

| 29 | Капітальні вкладення-всього | тис.грн. | оч.-18502/ 10949-11 міс. |

| - в тому числі: обладнання | тис.грн. | 7218/2085 | |

| капітальне будівництво | тис.грн. | 11284/8864 | |

| 30 | Приток води (при розробці вугільних, рудних, нерудних родовищ) | м3/рік | 411 |

| 31 | Наявність стволів, всього | шт. | 4 |

| з них вертикальні | шт. | 4 | |

| 32 | Стан стволів (дата останнього профілювання та вимірювання проміжків) | задовільно (07.2003р.) | |

| 33 | Наявність сховищ, відвалів (наявність паспорта, дата останньої зйомки) | - | |

| 34 | Наявність свердловин (при розробці родовищ вуглеводнів, гідромінеральної сировини) всього: | шт. | - |

| в тому числі: | |||

| - експлуатаційні | шт. | - | |

| -в бурінні | шт. | - | |

| спостережні | шт. | - | |

| консервації | шт. | - |

Показники

2006

2007

Відхилення

345286

374454

29168

7,8%

205744

213273

7529

3,5%

0,250

0,255

0,005

1,8%

44556

26418

-18138

-68,7%

0,000

0,046

0,046

100,0%

3,898

3,930

0,032

0,8%

4391

0

-4391

0,0%

-53176

-23234

29942

128,9%

-4391

75580

79971

105,8%

-0,020

0,211

0,231

109,2%

0,083

-3,253

-3,336

102,5%

-0,016

0,279

0,295

105,7%

0,000

6,076

6,076

100,0%

30444

64084

33640

52,5%

-0,013

0,202

0,189

93,7%

0,276

0,518

0,242

46,8%

0,111

0,236

0,125

53,1%

0,328

0,539

0,210

39,0%

7,087

19,568

12,481

63,8%

Таблиця 1.6 – Експрес-аналіз фінансового стану шахти "Добропільська"

Сума господарських засобів, що знаходяться в розпорядженні підприємства, збільшилася з 345286 тис. грн. до 374454 тис. грн. це збільшення дорівнює 29168 тис. грн. чи в процентному співвідношенні 7,80 %. Це збільшення зв'язане з введенням у виробництво нових господарських засобів. Також на підприємстві збільшилася вартість основних фондів на 7529 тис. грн. Коефіцієнт зносу основних фондів зменшився на 1,8 % у зв'язку з тим, що наприкінці звітного періоду первісна вартість основних фондів була збільшена, і використання їх у господарській діяльності підприємства було зменшено, що і стало причиною зменшення коефіцієнта зносу основних фондів.

Сума власних коштів підприємства зменшилася на 68,7 %, що пов’язано зі зменшенням нерозподіленого прибутку підприємства.

Коефіцієнт покриття показує, на скількох підприємство здатне покрити позикові засоби своїми власними. На шахті "Добропільська" у 2007 році він дорівнював 0,8%. Коефіцієнт співвідношення позикових і власних коштів підприємства 0,046. Цей коефіцієнт показує, скільки позикових коштів залучило підприємство на одну гривню вкладених в активи власних коштів.

В 2007 році шахта оформила кредит на закупівлю нового обладнання. Після переоснащення на підприємстві зменшилися витрати на виробництво і склали 29942 тис. грн. Прибуток шахти "Добропільська" збільшився на 79971 тис. грн. (105,8%), це свідчить про те, що підприємство працює стабільно і заробляє прибуток. Але це збільшення було недостатнім для того, щоб відбулося збільшення рентабельність основної діяльності, але це зменшення великого негативного впливу не дало. Значно збільшилась рентабельність продажів - 109,2% , що пазитивно впливає на розвиток підприємства. Рентабельність власного капіталу наприкінці 2007 року збільшилася на 0,295 % у порівнянні з кінцем 2006 року, і склала 105,7 %. Рентабельність позикового капіталу підприємства також збільшилась, що пов'язано зі збільшенням крекдитних забов'язань. Рентабельність активів підприємства збільшилась майже на 93,7 %, це відбулося через збільшення чистого прибутку підприємства.

Виторг від реалізації збільшився з 30444 тис. грн. і наприкінці 2007 року склав 64084 тис. грн., що на 52,5 % більше ніж наприкінці 2006 року.

Наприкінці звітного періоду відбулося збільшення оборотності оборотних коштів і складає 518 днів наприкінці 2007 року, що приблизно 46,8 % більше, ніж наприкінці 2006 року. Також збільшилася оборотність основного капіталу на 53,1 % і склала 236 днів проти 111 днів наприкінці 2006 року. На підприємстві наприкінці 2007 року відбулося значне збільшення оборотності дебіторської заборгованості на 39,0 % і склало 539 днів. Оборотність кредиторської заборгованості також збільшилася майже на 64 % .

1.3.3 Аналіз ліквідності балансу шахти "Добропільська"

Задача аналізу ліквідності балансу виникає в зв'язку з необхідністю давати оцінку кредитоспроможності організації, тобто його здатності вчасно і повністю розраховуватися по усім своїм поточним та довгостроковим зобов'язанням. Ліквідність балансу визначається як ступінь покриття зобов'язань організації її активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань. Тобто чим менше час, що буде потрібно, щоб даний вид активів перетворився в гроші, тим вище їхня ліквідність.

Аналіз ліквідності полягає в порівнянні засобів по активу, згрупованих по ступені їхньої ліквідності і розташованих у порядку убування ліквідності, із зобов'язаннями по пасиву, згрупованими по термінах їхнього погашення і розташованих у порядку зростання термінів.

Усі активи підприємства в залежності від ступення ліквідності, тобто від швидкості перетворення в грошові кошти, можна умовно поділити на наступні групи.

1. Найбільш ліквідні активи (А1) – сума за всіма статтями грошових коштів, що можуть бути використані для виконання поточних розрахунків негайно. До цієї групи також відносяться ті короткострокові фінансові вкладення (цінні папери), що можна зрівняти з грошима.

2. Швидко реалізуємі активи (А2) – активи, для перетворення яких в грошові кошти потребує значного часу. До цієї групи можна віднести дебіторську заборгованість ( платежі по якій очікуються впродовж 12 місяців після відлікової дати ), інші оборотні активи.

Ліквідність цих активів різна в залежності від суб’єктивних та об’єктивних факторів: кваліфікації фінансових робітників підприємства, взаємовідносин з платниками та їх платоспроможність, умов кредитування покупців, організації вексельного обігу.

3. Повільно реалізуємо активи (А3) – статті розділу II активу балансу, включаючи запаси та інші оборотні активи.

Товарні запаси не можуть бути реалізовані доки не знайдені покупці. Часто запаси сировини, матеріалів та незавершеної продукції потребують додаткової обробки перш ніж їх можна буде продавати. Слід звернути увагу на те, що стаття “Витрати майбутніх періодів” не входить в цю групу.

4. Важко реалізуємі активи (А4) – активи, предназначені для використання в господарчій діяльності впродовж значного періоду часу. До цієї групи можна віднести статті I розділу активу баланса “Необоротні активи”, а також дебіторську заборгованість, платежі якої очікуються більш ніж через 12 місяців після відлікової дати. Згідно Міжнародного стандарту фінансової звітності №5 довгострокова дебіторська заборгованість відноситься до складу інших довгострокових активів.

Перші три групи активів ( найбільш ліквідні активи, швидко реалізуємі активи, повільно реалізуємі активи ) впродовж поточного господарчого періоду можуть постійно змінюватися і відносяться до поточних активів підприємства. Поточні активи більш ліквідні ніж інша власність підприємства.

Пасиви балансу за ступенням зростання строків погашення зобов’язань групуються наступним чином.

1. Найбільш срочні зобов’язання (П1) – кредиторська заборгованість, розрахунки по дивідендам, інші поточні зобов’язання, а також кредити не погашені в строки ( за даними додатків до бухгалтерського балансу).

2. Короткострокові пасиви (П2) - короткострокові кредити банків та інші займи, що повинні бути погашені в період 12 місяців після відлікової дати.

3. Довгострокові пасиви (П3) – довгострокові кредити та інші довгострокові пасиви ( статті V розділу балансу “Довгострокові пасиви ”).

4. Постійні пасиви (П4) – ( статті IV розділу баланса “Капітал і резерви” і деякі статті VI розділу балансу, що не війшли до складу інших груп, “Доходи майбутніх періодів”, “Фонди споживання” і “Резерви майбутніх витрат і платежів”).

Розрахунок аналізу ліквідності підприємства представлені у таблиці 1.7.

Таблиця 1.7 – Аналіз ліквідності шахти "Добропільська"

| Показники активу балансу | Значення, тис. грн. | Показники пасиву балансу | Значення, тис. грн. | Платіжний надлишок (недолік), тис. грн. | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | ||

| 1. Найбільш ліквідні активи | 15629 | 1998 | 1. Найбільш термінові пасиви | 26060 | 16495 | 10431 | 14497 |

| 2. Швидко реалізовані активи | 93119 | 119277 | 2. Короткострокові пасиви (П2) | 14728 | 31876 | -78391 | -87401 |

| 3. Повільно реалізовані активи (А3) | 6293 | 8352 | 3. Довгострокові пасиви (П3) | 102579 | 97731 | 96286 | 89379 |

| 4. Важко реалізовані активи (А4) | 230245 | 244827 | 4. Постійні пасиви (П4) | 201919 | 228352 | -28326 | -16475 |

| Усього | 345286 | 374454 | Усього | 345286 | 374454 | 0 | 0 |

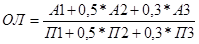

Для визначення ліквідності балансу підприємства варто зіставити підсумки приведених груп по активу та пасиву балансу. Фахівцями баланс вважається абсолютно ліквідним, якщо мають місце співвідношення, що приведені нижче в таблиці 1.8 у порівнянні з балансом шахти "Добропільська".

Таблиця 1.8 - Порівняння абсолютно ліквідного балансу з фактичним балансом шахти "Добропільська"

| Абсолютно ліквідний баланс | Співвідношення активів та пасивів фактичного балансу | Виконання умови | |

| 2006 рік | 2007 рік | ||

| А1≥П1 | < | < | Умова не виконується |

| А2≥П2 | > | > | Умова виконується |

| А3≥П3 | < | < | Умова не виконується |

| А4≤П4 | < | < | Умова виконується |

Зіставлення найбільш ліквідних засобів і швидко реалізованих активів з найбільш терміновими зобов'язаннями і короткостроковими пасивами дозволяє з'ясувати поточну ліквідність. З таблиці, де визначається ліквідність балансу, можна зробити наступні висновки. Структура балансу підприємства є достатньо ліквідною, тому що виконується дві умови ліквідності з чотирьох необхідних. У разі критичної ситуації підприємство зможе розрахуватися за своїми обов'язками, тому що найбільша кількість засобів підприємства приходяться на найбільш термінові пасиви.

Також для більш повного розуміння ліквідності балансу розраховуються такі показники, як поточна ліквідність, перспективна ліквідність та загальний показник ліквідності, задані формулами (1.1) – (1.3).

Поточна ліквідність, що свідчить про платоспроможність (+) чи неплатоспроможності (-) організації на розглядаємий моменту проміжок часу:

(1.1)

(1.1)

Значення поточної ліквідності для ТОВ "Фактор-енерго" у 2006 році склало 67960 тис. грн., а наприкінці 2007 року воно вже становило 72904 тис. грн. Це свідчить про те, що у разі виникнення необхідності найбільш ліквідні та швидко реалізовані активи зможуть покрити найбільш термінові та короткострокові пасиви.

Перспективна ліквідність – це прогноз платоспроможності на основі порівняння майбутніх надходжень і платежів:

( 1.2)

( 1.2)

Значення перспективної ліквідності для шахти "Добропільська" у 2007 році мало менше значення ніж наприкінці 2006 року и склало 89379 тис. грн., це сталося за рахунок того, що підприємство у 2007 році оформило кредит.

Для комплексної оцінки ліквідності балансу в цілому варто використовувати загальний показник ліквідності, що обчислюється по формулі:

(1.3)

Загальний показник ліквідності шахти "Добропільська" у 2007 році дорівнює 1,04, що на 0,04 більше ніж наприкінці 2006 року.

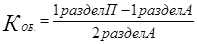

1.3.4 Оцінка погрози банкрутства шахти "Добропільська"

Згідно наказу Міністерства Економіки України № 10 від 17.01.2001р. виділені три ступені оцінки неплатоспроможності. Аналіз фінансового стану боржника проводиться з метою визначення достатності приналежного боржнику майна для покриття судових витрат, витрат на виплату винагороди арбітражним керуючим, а також можливості чи неможливості відновлення платоспроможності боржника.

Зазвичай використовують три коефіцієнти визначення платоспроможності – це коефіцієнт поточної платоспроможності, коефіцієнт забезпечення власними засобами та коефіцієнт покриття. Але закордоном використовую ще два показника визначення платоспроможності – коефіцієнт Бивера та коефіцієнт Альтмана. Розрахунки цих коефіцієнтів було проведено за формулами (1.4) – (1.13).

Коефіцієнт поточної платоспроможності:

(1.4)

(1.4)

Нормативне значення коефіцієнта поточної платоспроможності повинне бути більше 1. У цьому випадку це значення має велике відхилення від нормативного і носить негативний характер, як наприкінці 2006 року (-21391), так і наприкінці 2007 року (-31474).

Коефіцієнт забезпечення власними засобами (критична платоспроможність):

(1.5)

(1.5)

Цей коефіцієнт показує наявність власних оборотних коштів підприємства, що використовуються для забезпечення його фінансової стійкості. Нормативне значення повинне дорівнювати 0,1, якщо ж воно більше, то оборотних коштів підприємства вистачає, якщо менше – на підприємстві необхідні позикові засоби. На шахті "Добропільська" вистачає оборотних коштів - на початок 2006 року (0,4) і на кінець 2007 року (0,2). Це говорить про те, що підприємству не потрібні позикові засоби.

Коефіцієнт покриття (зверхкритична платоспроможність):

(1.6)

(1.6)

Коефіцієнт покриття (зверхкритична платоспроможність) показує відношення оборотних активів до суми поточних зобов'язань. Його нормативне значення повинне дорівнювати 1,5. У розрахунках по підприємству значення у кінці 2006 року становило 3,897, а наприкінці 2007 року – 3,93.

Коефіцієнт Бивера:

(1.7)

(1.7)

Даний коефіцієнт говорить про те, що підприємство мало недостатньо ліквідні активи у 2006 році, тому що коефіцієнт мав негативне значення на початку звітного періоду (-0,16). У 2007 році економічний стан підприємства стабілізувався (2,4). Нормативне значення лежить у діапазоні від 1,5 до 2.

Коефіцієнт Альтмана:

(1.8)

(1.8)

де  (1.9)

(1.9)

(1.10)

(1.10)

(1.11)

(1.11)

(1.12)

(1.12)  (1.13)

(1.13)

У таблиці 1.9 наведені нормативні значення для коефіцієнт Альтмана, що визначає ймовірність банкрутства підприємства.

Таблиця 1.9 – Коефіцієнти, що визначають ймовірність банкрутства

| Z | Імовірність банкрутства |

| До 1,8 | Дуже висока |

| 1,81 – 2,7 | Висока |

| 2,71 – 2,99 | Можлива |

| 3 і більше | Дуже низька |

Після проведення відповідних підрахунків можна сказати, що шахті "Добропільська" банкрутство майже не загрожує. На початку звітного періоду коефіцієнт Альтмана був дорівнює 3,1, що говорить про дуже низьку імовірність настання банкрутства, але наприкінці 2007 року періоду цей коефіцієнт трохи зменшився і склав 2,75. Це вказує нам на то, що імовірність банкрутства можлива, але дуже мала.

1.3.5 Класифікація типу фінансового стійкості шахти "Добропільська"

Єдиного загальновизнаного підходу до рішення задачі кількісного визначення фінансової стійкості й побудові відповідних алгоритмів оцінки немає. Існує два методи оцінки фінансового стану підприємства:

Ø для оцінки фінансового стану підприємства необхідно орієнтуватися винятково на дані про джерела фінансування, тобто на капітал;

Ø для оцінки фінансової стійкості підприємства необхідно аналізувати взаємозв'язок між активом і пасивом балансу, тобто простежувати напрямку використання засобів.

Однак характеристика фінансової стійкості за допомогою таких показників навряд чи буде повною – важливо не тільки те, звідки притягнуті засоби, але й куди вони вкладені, яка структура вкладень.

Тому оцінку фінансової стійкості підприємства проведено з використанням як коефіцієнтів, розрахованих по пасиву балансу, так і коефіцієнтів, що відбивають взаємозв'язок між джерелами формування засобів підприємства й структурою вкладень. У таблиці 1.10 приведені розрахунки, за допомогою яких можна визначити тип фінансового стану підприємства.

Таблиця 1.10 – Класифікація типу фінансового стійкості шахти "Добропільська"

| Показники | Роки | |

| 2006 | 2007 | |

Загальна величина запасів: (З) Загальна величина запасів: (З)

| 41 | 45 |

Наявність власних оборотних коштів: (Ксоб) Наявність власних оборотних коштів: (Ксоб)

| 44556 | 26418 |

Величина функціонуючого капіталу: (Ксдз) Величина функціонуючого капіталу: (Ксдз)

| 44556 | 26418 |

Загальна величина джерел: (Ко) Загальна величина джерел: (Ко)

| 44556 | 26418 |

| Власні оборотні кошти: Фс = Ксоб – З | 44515 | 26373 |

| Власні оборотні кошти і довгострокові джерела формування запасів: Фт = Ксдз – З | 44515 | 26373 |

| Загальна величина основних джерел формування запасів: Фо = Ко – З | 44515 | 26373 |

| Трикомпонентний показник типу фінансової стійкості: [S ( ±Фс); S (± Фт); S (±Фо)] | (1,1,1) | (1,1,1) |

Тип фінансової стійкості визначається за допомогою трикомпонентного показника, умови за якими він визначається, а також визначення типу фінансової стійкості для шахти "Добропільська" наведено у таблиці 1.11.

| Показники | Тип фінансової стійкості | |||

| абсолютна | нормальна | хитливе | кризове | |

| 1 | 2 | 3 | 4 | 5 |

| Фс = Ксоб - З | Фс ≥ 0 | Фс < 0 | Фс < 0 | Фс < 0 |

| Фт = Ксдз - З | Фт ≥ 0 | Фт ≥ 0 | Фт < 0 | Фт < 0 |

| Фо = Ко - З | Фо ≥ 0 | Фо ≥ 0 | Фо ≥ 0 | Фо < 0 |

У 2006 і 2007 роках тип фінансової стійкості на підприємстві мав такий вигляд S = {1,1,1}. У цій ситуації підприємство використовує для покриття запасів тільки власні оборотні кошти і зовсім не використовує довгострокові притягнуті засоби. Цей тип фінансування запасів є абсолютним з точки зору фінансового менеджменту. Абсолютний фінансовий стан є найбільш бажаним для підприємства.

Вхідні дані для моделей

Для побудови перерахованих вище моделей необхідно мати наступні вхідні дані по підприємству, на основі яких буде максимізуватися прибуток від реалізації вугілля, що видобувається на шахті "Добропільська":

Ø обсяг реалізації та видобутку вугілля на шахті "Добропільська" поквартально в період з 2005 по 2007 роки, що наведено у таблиці 2.1

Ø витрати по собівартості на видобуток та реалізацію готової вугільної продукції за останні три роки, що наведені у таблиці 2.2;

Ø Ціна,за якою реалізує вугілля шахта "Добропільська" та прибуток, який шахта отримує від реалізації вугілля поквартально за останні три роки, що наведено у таблиці 2.3;

Ø Середньоринкові ціни на вугілля по Україні за перший квартал 2008 року, що наведені у таблиці 2.4.

Таблиця 2.1 – Обсяг реалізації та видобутку вугілля на шахті "Добропільська" поквартально в період з 2005 по 2007 роки

| Наіменування показника | Од. вим. | 2005 | 2006 | 2007 | |||||||||

| 1кв. | 2кв | 3кв. | 4кв. | 1кв. | 2кв. | 3кв. | 4кв. | 1кв. | 2кв. | 3кв. | 4кв. | ||

| видобуток | т | 336435 | 320716 | 310502 | 79621 | 281980 | 248548 | 290927 | 273189 | 317183 | 310715 | 312818 | 287284 |

| реалізація | т | 239723 | 212189 | 210075 | 170807 | 153208 | 144120 | 188415 | 256648 | 272719 | 216347 | 313666 | 285082 |

| реалізація з ПДВ | тис.грн | 67132 | 72284 | 58842 | 47773 | 45935 | 43591 | 58124 | 77145 | 82824 | 83983 | 100261 | 90725 |

Таблиця 2.2 – Витрати по собівартості на видобуток та реалізацію готової вугільної продукції за останні три роки

| Наіменування показника | Од. вим. | 2005 | 2006 | 2007 | |||||||||

| 1кв. | 2кв. | 3кв. | 4кв | 1кв. | 2кв. | 3кв. | 4кв. | 1кв. | 2кв. | 3кв. | 4кв. | ||

| витрати по собівартості | тис.грн | 34236 | 41745 | 40392 | 40582 | 41581 | 41829 | 45285 | 50966 | 51607 | 53041 | 49328 | 54438 |

| постійні витрати | тис.грн | 3668 | 4473 | 4327 | 4349 | 4455 | 4482 | 4852 | 5460 | 5529 | 5683 | 5285 | 5833 |

| змінні витрати | тис.грн | 30568 | 37272 | 36065 | 36233 | 37126 | 37347 | 40433 | 45506 | 46078 | 47358 | 44043 | 48605 |

Таблиця 2.3 – Ціна,за якою реалізує вугілля шахта "Добропільська" та прибуток, який шахта отримує від реалізації вугілля поквартально за останні три роки

| Наіменування показника | Од. вим. | 2005 | 2006 | 2007 | |||||||||

| 1кв. | 2кв. | 3кв. | 4кв. | 1кв. | 2кв. | 3кв. | 4кв. | 1кв. | 2кв. | 3кв. | 4кв. | ||

| ціна | грн. | 380,21 | 325,18 | 319,05 | 327,16 | 323,15 | 309,45 | 302,14 | 310,9 | 343,67 | 340,24 | 325,2 | 335 |

| прибуток | тис.грн | 21986 | 20979 | 7070 | -1370 | -4165 | -5332 | 11193 | 5411 | 13258 | 21199 | 33678 | 21334 |

Таблиця 2.4 – Середньоринкові ціни на вугілля по Україні за перший квартал 2008 року

| N п/п | Марка вугілля | Середня роздрібна ціна за 1 тонну (грн. з ПДВ) |

| 1 | "АК 25-100" | 729,26 |

| 2 | "АК" | 718,45 |

| 3 | "АКО" | 652,58 |

| 4 | "АМ 13-25" | 763,1 |

| 5 | "АМ" | 667,96 |

| 6 | "АС 6-13" | 646,15 |

| 7 | "АС" | 584,37 |

| 8 | "АШ" | 340 |

| 9 | "Г" | 501,67 |

| 10 | "ГР" | 450 |

| 11 | "ДГР" | 420 |

| 12 | "ЖР" | 457,5 |

| 13 | "А шоб" | 360 |

| 14 | "АО" | 725 |

| 15 | "АРШ" | 355 |

| 16 | "ГЖКОМ" | 610 |

| 17 | "ДГ" | 585 |

| 18 | "ДГК" | 870 |

| 19 | "ДГКО" | 595 |

| 20 | "ДГСШ" | 583 |

| 21 | "КО" | 515 |

| 22 | "КС" | 542 |

| 23 | "ОС" | 550 |

| 24 | Торфобрикет | 300 |

| 25 | "ТС" | 512 |

| 26 | ССЗСС | 510 |

Інформаційні моделі, що розроблено у табличному процесорі Microsoft Excel, показують який прибуток може отримати шахта "Добропільська" у 2008 році від реалізації вугілля. Максимізація прибутку буде досягатися прогнозом, що буде спиратися на дані попередніх років роботи підприємства, також за рахунок оптимізації ціни на запропоновану марку вугілля в порівнянні з середньоринковою ціною на цю марку вугілля по Україні.

Видобуток

Витрати

Ціна

Кожна з запропонованих математичних моделей по максимізації прибутку на шахті "Добпропільська" має свої переваги та недоліки, розглянемо кожну з них більш детально.

Математична модель, що пропонує максимізувати прибуток прогнозуванням дає нам можливість на основі попередніх років отримати становище, яке може статися на підприємстві, якщо воно буде функціонувати у тому ж руслі і не буде нічого змінювати у своїх принципах управління. Але ця модель не передбачає того, що на підприємстві можуть відбутися значні зміни через негативну зміну макроекономічних показників. Тобто ця модель має позитивне значення у тому випадку, коли керівники підприємства можуть не турбуватися через то, що можуть відбутися зміни, які будуть мати глобальний характер в плані подальшого розвитку підприємства.

Модель, що базується на порівнянні й аналізі цін на запропоновану марку вугілля шахтою "Добропільська" і середньою ціною по Україні надає можливість передбачити те, як поведе себе підприємство у тому випадку, якщо ціни на послуги що воно пропонує буде підвищено. Ця модель також має позитивний характер у тому випадку, коли ні підприємстві не передбачається ніяких значних змін, наприклад, збільшенні чисельності робітників підприємства або збільшення їх заробітної платні, підвищенні цін на енергоносії, або збільшення вартості необхідного для роботи інструменту.

Але найбільш раціонально буде використати на практиці ці моделі разом, а не окремо.

Інструкція користувача

У даній дипломній роботі створюється "Інформаційна система максимізації прибутку на шахті "Добропільська". У розроблювальній системі використовується кнопковий інтерфейс робочого листа Excel.

Інформаційна система максимізації прибутку призначена для рішення задачі "Максимізації прибутку на шахті "Добропільська" та підвищення ефективності економічних показників роботи підприємства. Вона розраховує розмір прибутку від реалізації вугілля, що видобувається на шахті "Добропільська".

Призначення та умови використання:

Програма надає можливість автоматичного розрахунку прибутку підприємства від реалізації вугілля за допомогою двох різних математичних моделей. У моделі, що веде розрахунки по підвищенню цін на послуги, що надає підприємство, розрахунки проводяться за допомогою табличного процесору Microsoft Excel та функції "Поиск решения". Розрахунки ведуться у вартісних показниках.

Підготовка до роботи:

Необхідно запустити "Максимізація прибутку на шахті "Добропільська". А саме з основного меню програми перейди за посиланням до розділу розрахунку прибутку.

Для запуску інформаційної системи використовується заставка, що як приклад наведена на рисунку 3.1, на ній відображається назва, логотип розроблювача й дві кнопки "Головне меню" і "Вихід".

Рисунок 3.1 – Заставка системи

Для керування окремими частинами інформаційної системи використовується основна керуюча форма – основне меню, що наведено на рисунку 3.2. Основним меню є лист, на який користувач попадає при натисканні на кнопку "Головне мею", що знаходиться на заставці. На ній відображається ісходні данні інформаційної системи й елементи керування, які дозволяють переміщатися до різних складових частин системи, з яких, у свою чергу, реалізовані переходи назад в основне меню.

Рисунок 3.2 – Основне меню системи

За допомогою інформаційної системи, що розроблено для шахти "Добропільська" з основного меню можна попасти на листи системи, що містять в собі розроблені моделі максимізації прибутку та лист порівняння цих моделей. Таким чином натиснувши кнопку "Прогнозування ціни" користувач системи потрапляє на лист, на якому міститься модель, що прогнозує прибуток на основі експертної оцінки. Приклад того, як виглядає ця частина системи наведена на рисунку 3.3.

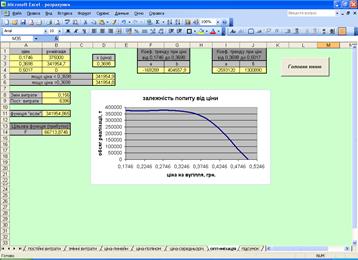

Рисунок 3.3 – Модель "Прогнозування ціни з урахуванням сезонних коливань"

Натиснувши на кнопку "Оптимізація" користувач інформаційної системи має змогу потрапити на лист, на якому приведена модель по максимізації прибутку за рахунок збільшення ціни. Ця частина інформаційної системи наведена на нижче на рисунку 3.4.

Рисунок 3.4 – Модель " Модель порівняння й аналізу цін на запропоновану марку вугілля шахтою "Добропільська" і середньою ціною по Україні "

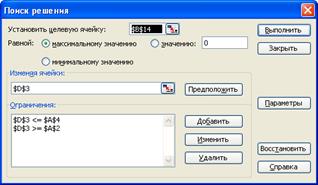

На рисунку 3.5 наведено вікно, яке з’являється тоді, коли визивається функція Microsoft Excel – "Поиск решения" при вирішенні оптимізаційної задачі по максимізації прибутку.

Рисунок 3.5 – Вікно функції "Поиск решения" в моделі "" Модель порівняння й аналізу цін"

Якщо користувач бажає провести порівняльний аналіз усіх моделей він повинен натиснути на кнопку "Підсумок". Ця частина інформаційної системи наведена на нижче на рисунку 3.6.

Рисунок 3.6 – Вкладка "Підсумок" інформаційної системи

З кожної частини інформаційній системі користувач має змогу повернутися на лист "Головне меню", для чого його необхідно тільки натиснути кнопку з такою ж назвою – "Головне меню" і у нього появиться змога знов перейти на ту сторінку, що йому необхідна.

У частинах прогнозування використовується велика кількість графіків. Представлення інформації в графічному виді дозволяє користувачу краще її сприймати. Якщо дані, наприклад про продажі, що представлені в таблиці у виді числових рядів, те на цьому ж робочому листі відображені ці дані графічно, що спрощує їхнє сприйняття користувачем системи.

Додатки Excel досить могутні. Робочі аркуші Excel містять величезний обсяг убудованого програмного забезпечення, що являють собою сотні убудованих функцій і додатків, доступних через різноманітні надбудови. Усі ці функції доступні з будь-якого робочого листа і виконуються швидше, ніж програми мовою VBA. До убудованих засобів, крім функцій, відносять: формули, імена, параметри обчислень, засоби приховання і захисту даних, сценарії, пошук рішення, списки, засоби сортування, проміжні підсумки, автофільтр, засоби консолідації даних, переміщення діапазону, перевірка правильності введення даних, печатка звітів і інші. Усе це являє собою основні функціональні можливості Excel, які доцільно використовувати на робочих листах без застосування програмного коду.

Рекомендації з освоєння:

Програма може бути цілком побудована бухгалтером чи економістом, що володіють навиками роботи з пакетом MS Excel.

ВИСНОВКИ

У дипломі була вирішена задача, що полягає в розробці моделей підвищення ефективності економічних показників роботи підприємства, а саме максимізації його прибутку. У процесі виконання роботи були зроблені численні дослідження, розроблені дві моделі, проведені обчислення оптимальних цін продажів, що у підсумку привели до досягнення головної мети – підвищення ефективності економічних показників та максимізації прибутку.

Поставлена мета досягнута за рахунок вирішення поставлених задач, таких, як:

Ø аналіз економічних показників виробничо-господарської діяльності шахти "Добропільська";

Ø розробка методики моделювання процесу одержання прибутку підприємством;

Ø прогноз необхідних даних для моделі з урахуванням аналізу відомих методів прогнозування;

Ø розробка моделі максимізації прибутку на основі виявлення закономірності прогнозування на основі аналізу чотирьох попередніх років за методом урахування сезонних коливань;

Ø розробка моделі максимізації прибутку на основі аналізу цін на товари, що пропонує підприємство та фірми-конкуренти;

Ø аналіз кожної з розроблених моделей та порівняльний аналіз цих моделей між собою;

Ø створення автоматизованої інформаційної системи максимізації прибутку на шахті "Добропільська".

У дипломній роботі було проведено аналіз стану і динаміки економічного потенціалу підприємства шахти "Добропільська" за останні три роки, а також розраховані основні фінансово-економічні показники, експрес-аналіз, ліквідність балансу, ймовірність банкрутства. Також було проведене дослідження по цінам на вугілля, що видобувається на шахті "Добропільська" та у галузі в цілому. Розроблені таблиці, де поквартально за три роки наведено розміри доходу від видобутку та реалізації вугілля, собівартість готової вугільної продукції та ціни, за якими вона реалізується.

Далі була розроблена методика моделювання процесу одержання прибутку підприємством, а саме визначена роль економічного моделювання в процесі прийняття рішень і роль менеджера в процесі моделювання на різних рівнях керування.

З метою збільшення прибутку від видобутку та реалізації вугілля виконано прогнозування ціни на основі середньорічних Даних з урахуванням сезонних коливань. Також була розроблена модель по максимізації прибутку на основі підвищення цін.

Всі рішення в моделях по оптимізаційній задачі було отримано з використанням надбудови Microsoft Excel "Поиск решения".

Найбільш раціонально використати на практиці ці моделі разом, а не окремо.

Обидві моделі дали нам однаковий результат оптимізації. Ціни склала 369,8 грн за тонну вугілля. Обсяг реалізації досягне 341954,87 т. Прибуток підприємства складатиме 66713,87 тис.грн. При цьому достовірність апроксимації дорівнює 0,79. Похибка дорівнює 31,4. Це свідчить про те, що моделі можна довіряти. Таким чином, економічна ефективність від впровадження інформаційної системи по максимізації прибутку на підприємстві шахта "Добропільська" доведена і має місце реалізації.

ПЕРЕЛІК ПОСИЛАНЬ

1. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства.-Київ:Либідь, 1998.-310с.

2. Газета “Шахтар України” №12 від 31 березня 2006р.

3. Газета “Шахтар України” №16 від 28 квітня 2006р.

4. Газета «Все о бухгалтерском учете» №83(386), спецвыпуск 35, «Правила охраны труда при эксплуатации ЭВМ», 06.09.1999г.

5. Галузинский Г.П., Гордиенко И.В., «Современные технологические способы обработки информации», научное пособие, Киев, КНЕУ, 1998 г.

6. Гальперин В. М., Игнальев С. М., Моргунов В. И., «Микроэкономика», том 2, Высшая школа экономики, Санкт-Петербург, 1998 г.

7. Голосов О.В., Дрогобыцкий И.Н., Герасимов Б.И., Дякин В.Н., «Тематический обзор по областям исследований научной специальности «математические и инструментальные методы экономики», Тамбов, издательство ТГТУ, 2004 г.

8. Джеффри Х. Мур, Ларри Р. Уэдерфорд., Экономическое моделирование в Microsoft Excel. – Москва: издательский дом «Вильямс», 2004. – 1024с.

9. Дядюра И.С., « Это наша с тобой биография…», «Шахта «Добропольская», 2001г.-178с.

10. Есипов В.Е., «Цены и ценообразование», учебник для вузов, изд. 3-е, Питер, Санкт-Петербург, 2001 г.

11. Житецький В.Ц., Джигирей В.С. Основи охорони праці. Навч.посібник.-Вид.4-те доповн.-Львів: Афіша, 2000.-350с.

12. Задоя А.А., Петруня Ю.Е., «Основы экономической теории», учебное пособие, Рыбари, Москва, 2000 г.

13. Закон Украины « О бухучёте и финансовой отчётности в Украине» от 16.07.1999г./ВВР.-1999.-№40.

14. Иванилов Ю.П., Лотов А.В., «Математические модели в экономике», Наука, Москва, 2003 г.

15. Карлберг, Конрад. Бизнес-анализ с помощью Excel. – Киев: Диалектика, 1997. – 448с.

16. Котляр М.Л. Аналіз фінансового стану підприємства//Фінанси України.-2004.-№5.-99-104 с.

17. Лысенко Л. Н., «Экономическая кибернетика», изд. Донецкого государственного университета, 2003 г.

18. Мінпалива та енергетики України. Положення про порядок розслідування підземних пожеж на вугільних шахтах, ІАПБ Б.020199-2004, Київ, ТОВ “Промдрук”-2005р.-336с.

19. Мур Джеффри, Уэдерфорд Ларри Р. Уэдерфорд и др., «Экономическое моделирование в Microsoft Excel», 6-е изд., перев. с англ., издательский дом «Вильямс», 2004 г.

20. Наказ президента України від 07.02.96г. №116 «Про структурну перебудову вугільної промисловості» Урядовий кур’єр – 2002р. - №25, с.12-13.

21. Палий В.Ф., Палий В.В., «Финансовый учет», «Пресс», Москва 1998 г.

22. Пістунов І.М., Мінакова О.П., Інформаційні системи в економіці та державному управлінні. – Дніпропетровськ: НГУ, 2004. – 222с.

23. Проблеми і перспективи інноваційного розвитку економіку України: Матеріали міжнародної науково-практичної конференції. – Д.: Національний гірничий університет, 2007 – 201 с.

24. Пустыльник Е.И., «Статистические методы анализа и обработки наблюдений», Наука, Москва, 1968 г.

25. Пушкина Е. И., Рычкова С. Б., «Цены и экономика капитализма», пер. с англ., Прогресс, Москва, 1989 г.

26. Роберт С. Пиндайк, Дэниел Л. Рубинфельд, «Микроэкономика», перев. с англ., изд. «Дело», Москва, 2000 г.

27. Скоун Т., под ред. Эрнашвили М.Д., «Управленческий учет: как его ис-пользовать для контроля бизнеса», пер. с англ., Аудит, ЮНИТИ, 1997 г.

28. Солодовник Л.М., Пономаренко П.И., «Экономика производственного предприятия». – Днепропетровск: НГУ, 2004. – 285 с.

29. Соляник Л. Г., «Экономический анализ», учебное пособие, НГУ, 2003 г.

30. Титаренко Г.А., «Автоматизированные информационные технологии в экономике», учебник, ЮНИТИ, Москва, 2000г.

31. Ткаченко Н.М., «Бухгалтерский финансовый учет на предприятиях Украины», изд. 5-е, Киев, А.С.К., 2000 г.

32. Фатхутдинов Р.А., «Стратегический маркетинг». учебник, Москва, 2000 г.

33. Якуба Л.Н. (МакНДІ)Система управління охороною праці у вугільній промисловості України.- К.:Основа, 2002.-280с.

34. Ященко Ю.В.Основні напрямки антикризової програми вугільної промисловості/Схід. Аналітично-інформаційний журнал.-2003.№1,2-35с.

ДИПЛОМНА РОБОТА

на присвоєння освітньо-кваліфікаційного рівня "магістра"

за фахом 7.050102 "Економічна кібернетика"

«Підвищення економічних показників з урахуванням сезонних коливань в умовах шахти «Добропільська»

ГАНІЧ АЛІНА ІГОРІВНА

Керівник дипломної роботи

кафедри економічної

кібернетики й інформаційних

технологій, Нецветаєв В.А.

Дніпропетровськ 2008

РЕФЕРАТ

Пояснювальна записка: 104 сторінки, 32 рисунків, 29 таблиць, 34 посилань. Об’єкт дослідження: шахта «Добропільська» ДХК «Добропіллявугілля». Мета дипломного проекту: підвищення ефективності економічних показників роботи шахти «Добропільська» та максимізація прибутку. У вступі описана актуальність та значимість теми, сформульовані цілі та задачі досліджень.

У першому розділі наведена характеристика підприємства, проаналізована його виробничо-господарська діяльність, розраховані основні економічні показники фінансової діяльності умовах шахти «Добропільська».

У другому розділі розроблено методика моделювання процесів отримання прибутку підприємством, построєні моделі отримання прибутку для шахти «Добропільська», проведено аналіз отриманих моделей, в результаті вирішення яких отримані оптимальні ціни на вугілля.

У третьому розділі розроблено автоматизовану інформаційну систему максимізації прибутку шахти «Добропільська».

В розділі «Охорона праці» мові йде про безпеку та охорону навколишнього середовища на виробництві, протипожежну безпеку, а також описані правила охорони праці при експлуатації ЕОМ в офісі та на підприємстві.

ПРИБУТОК, МАКСИМІЗАЦІЯ ПРИБУТКУ, ОПТИМІЗАЦІЙНА ЗАДАЧА, МОДЕЛЬ ОТРИМАННЯ ПРИБУТКУ, ЕКОНОМІЧНІ ПОКАЗНИКИ, ЕФЕКТИВНІСТЬ СИСТЕМИ, ІНФОРМАЦІЙНА СИСТЕМА, ОПТИМАЛЬНА ЦІНА, ТЕХНОЛОГІЯ OLAP, СЕЗОННІ КОЛИВАННЯ.

ЗМІСТ

ВСТУП

1. ЕКОНОМІЧНИЙ АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ШАХТИ "ДОБРОПІЛЬСЬКА". ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ

1.1 Характеристика підприємства

1.1.1 Загальні відомості

1.1.2 Економічний механізм функціонування підприємства

1.2 Аналіз господарської діяльності шахти “Добропільська”

1.2.1 Роль аналізу господарської діяльності в керуванні виробництвом і підвищенні його ефективності

1.2.2 Основні показники господарської діяльності шахти “Добропільська”

1.3 Економічний аналіз виробничо-господарської діяльності підприємства

1.3.1 Види методики економічного аналізу

1.3.2 Експрес-аналіз стану шахти "Добропільська"

1.3.3 Аналіз ліквідності балансу шахти "Добропільська"

1.3.4 Оцінка погрози банкрутства шахти "Добропільська"

1.3.5 Класифікація типу фінансового стійкості шахти "Добропільська"

1.4 Етапи та методи ціноутворення

1.4.1 Загальна схема розрахунку цін й основні етапи ціноутворення

1.4.2 Витратні методи ціноутворення

1.4.3 Ринкові методи визначення цін

1.4.4 Економетричні методи визначення цін

1.4.5 Адміністративні методи визначення цін

1.5 Формулювання мети і задач дослідження

2. ЕКОНОМІЧНА МОДЕЛЬ МАКСИМІЗАЦІЇ ПРИБУТКУ В УМОВАХ ШАХТИ "ДОБРОПІЛЬСЬКА"

2.1 Розробка методики моделювання процесу одержання прибутку підприємством

2.2 Розробка моделей одержання прибутку на шахті "Добропільська"

2.2.1 Вивчення середовища, структурування ситуації і формалізація моделі

2.2.2 Формалізована постановка оптимізаційних задач

2.2.3 Вхідні дані для моделей

2.2.4 Вибір методу прогнозування даних

2.3 Прийняття рішення по максимізації прибутку шахти "Добропільська"

2.4 Прийняття рішення по максимізації прибутку шахти "Добропільська"

2.5 Економічна ефективність впровадження інформаційної системи

3. ІНФОРМАЦІЙНА СИСТЕМА ПІДТРИМКИ ПРИЙНЯТТЯ РІШЕНЬ (СППР) ПО МАКСИМІЗАЦІЇ ПРИБУТКУ НА ШАХТІ "ДОБРОПІЛЬСЬКА"

3.1 Інформаційна система підтримки прийняття рішень (СППР) по максимізації прибутку на шахті "Добропільська"

3.2 Узагальнена структура і вимоги до СППР

3.3 Створення основних елементів інформаційної системи

3.4 Інструкція користувача

4. ОХОРОНА ПРАЦІ І ТЕХНІКА БЕЗПЕКИ

4.1 Безпека й охорона навколишнього середовища на шахті "Добропільська"

4.2 Правила охорони праці при експлуатації ЕОМ

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ВСТУП

Україна належить до числа держав, що мають не лише крупні запаси вугілля, але й потужні традиції його видобутку та переробки – історія вугільної промисловості на українській території налічує понад 200 років.

Вугільна промисловість є однією з базових для економіки України. Від її стабільності залежить робота суміжних базових галузей – електроенергетики та металургії, а також забезпечення паливом та енергією комунально-побутового сектору країни. З 1996 року відбувається реструктуризація вугільної галузі, потреба у якій зумовлена як загальними процесами економічної трансформації та її входженням до світового економічного простору, так і кризовими явищами, що наростали в українській вугільній галузі протягом останніх майже трьох десятиліть.

Водночас, аналіз головних показників роботи вугільної промисловості України протягом 1991-2007рр. свідчить, що реструктуризація поки що не досягла мети, галузь залишається у кризовому стані, що в достроковій перспективі загрожує енергетичній безпеці країни.

Єдиним можливим виходом з такої кризи є подальше вдосконалення економіки, створення умов для всебічного створення підприємництва і розвитку ринкових відносин.

В умовах ринкової економіки для кожного суб'єкта підприємницької діяльності, незалежно від форми власності, основним необхідно вважати забезпечення фінансової стійкості та платоспроможності.

Усе це визначає актуальність і значимість теми дослідження, важливість його результатів не тільки для розвитку вітчизняної теорії і практики організації керування прибутком, але і для підприємства "Добропільська", що є об'єктом дослідження.

Основна мета дипломного дослідження – підвищення ефективності економічних показників роботи і максимізація прибутку на прикладі шахти "Добропільська".

Відповідно до поставленої мети дослідження в роботі визначені такі задачі:

Ø аналіз економічних показників виробничо-господарської діяльності шахти "Добропільська";

Ø розробка методики моделювання процесу одержання прибутку підприємством;

Ø прогноз необхідних даних для моделі з урахуванням аналізу відомих методів прогнозування;

Ø розробка моделі максимізації прибутку на основі виявлення закономірності прогнозування на основі аналізу чотирьох попередніх років за методом урахування сезонних коливань;

Ø розробка моделі максимізації прибутку на основі аналізу цін на товари, що пропонує підприємство та фірми-конкуренти;

Ø аналіз кожної з розроблених моделей та порівняльний аналіз цих моделей між собою;

Ø створення автоматизованої інформаційної системи максимізації прибутку на шахті "Добропільська".

Научна новизна роботи полягає у розробці нового методу моделювання економічних процесів з урахуванням сезонних коливань. Цей метод отримав назву "Прогнозування на основі середньорічних значень з урахуванням сезонних коливань". Він відрізняється більш високою точністю та вірогідністю. Крім того він співпадає з вимогами інформаційних технологій OLAP і дає однакові результати прогнозування по річним, квартальним та місячним інтервалам.

Практична значимість роботи полягає в розробці моделі підвищення ефективності економічних показників роботи, максимізації прибутку і її дослідженні в умовах шахти "Добропільська", розробці інформаційної системи, що дозволяє вирішувати задачі підвищення прибутку.

Публікації та опробації. Матеріали дипломної роботи опубліковано в збірці матеріалів міжнародної науково-практичної конференції від 24-26 травня 2007 року "Проблеми і перспективи інноваційного розвитку економіки України". Наукова робота на тему "Прогнозування економічних показників з урахуванням сезонних коливань" на міжнародній конференції та конкурсі степендіальної програми Фонду Віктора Пінчука "ЗАВТРА".

1. ЕКОНОМІЧНИЙ АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ШАХТИ "ДОБРОПІЛЬСЬКА". ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ

У цьому розділі викладена характеристика підприємства, специфіка його діяльності, опис реалізованих послуг. Проаналізовано господарську діяльність на основі результатів балансу, річних фінансових показників. За допомогою економічного аналізу, а саме, експрес-аналізу, горизонтального і вертикального аналізу і показників ліквідності розраховані основні показники ефективності діяльності підприємства, на основі яких висунута основна мета і задачі дослідження в дипломній роботі.

Характеристика підприємства

Загальні відомості

Відокремлене підприємство “Шахта”Добропільська”ДП“ Добропіллявугілля” створено відповідно до приказу Міністерства вугільної промисловості.

Поле шахти “Добропільська” розташовано на північно-західній частині Червоноармійського вугільного району Донбасу на території Добропільського адміністративного району Донецької області України. Площина шахти розташована поряд з діючими шахтами “ Білицька”, “ Білозерська” та дільницею Добропільською-Капітальною. Географічне положення площини описується наступними координатами: центр поля шахти “Добропільська” - 4802912211 північної широти, 37008126 11 східної довготи.

Метою та предметом діяльності підприємства є добича вугілля для найбільш повного задоволення потреб народного господарства і населення в вугіллі, реалізація соціальних і економічних інтересів його робітників.

В гірничопромисловому відношенні шахтою керує Добропільська Державна Холдингова Компанія по здобуті вугілля Мінвуглепрому України.

Підрозділ “Шахта”Добропільська” не є юридичною особою. Форма власності – загальнодержавна. Форма фінансування – державний розрахунок. Організаційно – правова форма господарювання – підрозділ. Головне підприємство – Державне підприємство “Добропіллявугілля”. Підприємство має ліцензію на право використання надра № 31726 от 14.01.99 на 20 років.

«Шахта Добропільська» являється лідером ДП “Добропіллявугілля”, яке в свою чергу займає одне з провідних виробничих об’єднань України.

Таблиця 1.1 – Паспорт підприємства

| № п/п | Параметри | Одиниці виміру | |

| 1 | Назва родовища | Донецький вугільний басейн | |

| 2 | Назва підприємства | шахта "Добропільська" | |

| 3 | Місцезнаходження (область, район) | Донецька обл. Добропільський р-н | |

| 4 | Стадійність (геологічне вивчення, дослідно-промислова розробка, експлуатація) | експлуатація | |

| 5 | Форма власності | державна | |

| 6 | Реквізити власника підприємства (прізвище, телефон, факс) | ДП "Донецька вугільна коксова компанія" | |

| 7 | Реквізити керівництва (прізвище, телефон, факс) | Плєтньов В.А. (06277)2-24-00 | |

| 8 | Наявність дозвільних документів | ||

| - ліцензія (номер, дата видачі, на який термін видана) | №3037, 11.07.2003 р., 16 р. | ||

| - гірничий відвід (номер, дата видачі, на який термін видана) | № 686, 11.08.2003 р. | ||

| 9 | Наявність проекту розробки (дослідно-промислової розробки), дата узгодження з ДНОП | Проект мається | |

| 10 | Рік здачі підприємства до експлуатації | 1 941р. | |

| 11 | Проектна виробнича потужність | тис.т/рік (м3/добу) (млн.м3/рік) | 1000 |

| 12 | Встановлена виробнича потужність | тис.т/рік (м3/добу) (млн.м3/рік) | 1000 |

| 13 | Обсяги виробництва з видобутку за попередній рік | тис.т/рік (м3/добу) (млн.м3/рік) | 1350,3 |

| 14 | Рік вибуття підприємства з експлуатації за запасами | рік | 2083 |

| 15 | Кількість продуктивних горизонтів (пластів) | шт. | 2(4) |

| в т.ч.які розробляються | 2(4) | ||

| 16 | Балансові запаси, всього | тис.т/рік (м3/добу) (млн.м3/рік) | 86,7 |

| в тому числі по категоріям: | |||

| A | млн.т. | 14,2 | |

| B | млн.т. | 23,4 | |

| A+B | млн.т. | 37,6 | |

| C1 | млн.т. | 49,1 | |

| A+B+C1 | млн.т. | 86,7 | |

| 17 | Промислові, всього | млн.т. | 55,3 |

| 18 | Розкриті промислові запаси | млн.т. | 12,6 |

| в тому числі: | |||

| Підготовлені | млн.т. | 2,6 | |

| в тому числі: | |||

| Готові до виймання | млн.т. | 0,7 | |

| 19 | Середня глибина відробки | м | 508 |

| 20 | Максимальна глибина відробки | м | 590 |

| 21 | Коефіцієнт внутрішніх робіт | % | - |

| 22 | Вартість основних фондів, всього | тис.грн. | 195827 |

| 23 | Знос основних фондів, всього | % | 23,3 |

| 24 | Вид продукції та її призначення | Рядове вугілля, концентрат | |

| 25 | Собівартість товарної продукції | грн./т | 141,99 |

| 26 | Обсяг реалізації продукції за останній рік | тис.грн. | 227539 |

| 27 | Чисельність працівників, всього | чол. | 3104 |

| 28 | Наявність маркшейдерсько-геологічної служби (за розрахунком/факт) | чол. | 15/14 |

| 29 | Капітальні вкладення-всього | тис.грн. | оч.-18502/ 10949-11 міс. |

| - в тому числі: обладнання | тис.грн. | 7218/2085 | |

| капітальне будівництво | тис.грн. | 11284/8864 | |

| 30 | Приток води (при розробці вугільних, рудних, нерудних родовищ) | м3/рік | 411 |

| 31 | Наявність стволів, всього | шт. | 4 |

| з них вертикальні | шт. | 4 | |

| 32 | Стан стволів (дата останнього профілювання та вимірювання проміжків) | задовільно (07.2003р.) | |

| 33 | Наявність сховищ, відвалів (наявність паспорта, дата останньої зйомки) | - | |

| 34 | Наявність свердловин (при розробці родовищ вуглеводнів, гідромінеральної сировини) всього: | шт. | - |

| в тому числі: | |||

| - експлуатаційні | шт. | - | |

| -в бурінні | шт. | - | |

| спостережні | шт. | - | |

| консервації | шт. | - |

Економічний механізм функціонування підприємства

Промислові запаси вугілля складають 60 млн.тонн. Марка вугільних пластів – ГЖО. Вугілля призначено для коксування. Технологічно шахта зв`язана з центральною збагачувальною фабрикою “Добропільська”. Кінцева продукція – вугільний коксуючийся концентрат марки “Г” зольністю – 7,8%, сірка – 2,1%, вологість – 10,4%. Діяльністю підприємства є: здобич вугілля підземним способом, забезпечення державного комплексу України вугільною продукцією, збут продукції через систему прямих договорів або товарні біржі та інші організації, зовнішньоекономічна діяльність, відповідно до діючого законодавства України, матеріально-технічне забезпечення виробництва продукції і послуг, оптова торгівля, реалізація соціальних та економічних інтересів трудового колективу, інші види діяльності. Основними видами діяльності шахти є здобич вугілля та державна зовнішня торгівля.

Основними споживачами є: Авдієвський КХЗ, Донецький КХЗ, Макіївський КХЗ, Ясинуватський КХЗ, Дніпропетровський КХЗ, Дніпродзержинський КХЗ.

1.2 Аналіз господарської діяльності шахти “Добропільська”

Дата: 2019-05-28, просмотров: 370.