АННОТАЦИЯ

Дипломная работа состоит из введения, трех разделов и заключения.

Во введении обосновывается актуальность выбранной темы, сформулированы цель и задачи дипломной работы, указан объект исследования, круг рассматриваемых вопросов.

Первый раздел посвящен раскрытию сущности единого налога на вмененный доход, охарактеризованы его элементы и дана характеристика малому предпринимательству, как субъекту рассматриваемого режима налогообложения.

Во второй главе дана характеристика исследуемого хозяйствующего субъекта ООО «НИКА», проведен анализ его финансово хозяйственной деятельности, и также проанализирован ЕНВД, уплачиваемый организацией в сравнении с общей системой налогообложения.

Третья глава посвящена выявлению проблем применения ЕНВД, на основе чего рассмотрены пути его совершенствования, также представлены рекомендации по улучшению хозяйствования рассматриваемой организации.

В заключении подведен итог проделанной работы, указаны вскрытые в ходе анализа недостатки в деятельности исследуемого хозяйствующего субъекта.

Дипломная работа выполнена на 89 листах, содержит 9 таблиц и библиографический список, который включает 53 источника.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

1.1 Экономическое содержание единого налога на вмененный доход как специального налогового режима

1.2 Малый бизнес как субъект специального налогового режима

1.3 Элементы налогообложения единого налога на вмененный доход

2 АНАЛИЗ СИСТЕМЫ ОБЛОЖЕНИЯ ЕДИНЫМ НАЛОГОМ НА ВМЕНЕНЫЙ ДОХОД НА ПРИМЕРЕ ООО «НИКА»

2.1. Основная характеристика предприятия

2.2. Анализ финансово-хозяйственной деятельности предприятия

2.3. Анализ единого налога, уплачиваемого организацией и его сравнение с общей системой налогообложения

3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ЕНВД

3.1 Проблемы применения системы налогообложения в виде ЕНВД

3.2 Пути совершенствования системы налогообложения в виде ЕНВД

3.3 Разработка прогнозных рекомендаций по улучшению финансового состояния предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы. Существенной частью экономики современных государств является малый бизнес, вне зависимости от той части валового внутреннего продукта, которую он генерирует, поскольку этот сектор реально обеспечивает экономическую свободу граждан, создает новые рабочие места, часто является колыбелью новых прорывных технологий. Следовательно, задачей государства в области налогообложения является с одной стороны соблюдение своих фискальных интересов, а с другой формирование налоговой системы позволяющей развиваться малому бизнесу.

Одним из специальных налоговых режимов, формируемых в России для развития малого бизнеса является режим единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). Роль единого налога на вмененный доход в формировании благоприятного налогового климата весьма существенна. Во-первых, с введением этого налога организации и индивидуальные предприниматели попадают в более прозрачную правовую среду, так как обеспечивается простота исчисления налога, что, в свою очередь, должно исключить серьезные и неосознанные налоговые нарушения.

Во-вторых, единый налог непосредственно не связан с финансовым результатом хозяйствующего субъекта, что, при прочих равных условиях, позволяет легализовать коммерческую деятельность, и в меньшей степени зависеть от контролирующих органов. Кроме того, организация или индивидуальный предприниматель, начинающие свое дело, заранее могут определить сумму единого налога – основную составляющую налоговых изъятий, а не рассчитывать на бухгалтера в вопросах минимизации налоговых платежей.

Существенная в настоящее время потребность в развитии теории и практики ЕНВД не находит соответствующего подкрепления теоретическими и методологическими разработками. В экономической литературе основное внимание уделяется изменению правового регулирования специального налогового режима в виде ЕНВД. Вышедшие в последнее время научные публикации Т.В. Гаврилиной, Т.В. Гусева, Л.С. Кириной, В. Лапача, Н.В. Лариной Л.А. Леоновой, Л.П. Павловой, И.П. Павлова, М.С. Савченко, А.В. Толкушинова, Д.Е. Фадеева, Д.Г. Черника и др. несколько расширили представление об экономическом содержании ЕНВД и внесли вклад в решение проблем повышения его эффективности.5

Однако, следует отметить, что особенности налогообложения в виде ЕНВД и направления его совершенствования не нашли в полной мере отражения в существующих научных трудах. Многие проблемы, как организаций, так и налоговых органов в отношении ЕНВД, изучены недостаточно и требуют дальнейшего их исследования и поиска путей решения.

Цель работы. Целью выпускной квалификационной работы является исследование ЕНВД как механизма стимулирования малого бизнеса на примере ООО «НИКА».

Достижение указанной цели потребовало поставить и решить следующие задачи:

- определить роль, назначение и место системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности как специального налогового режима;

- дать характеристику малому предпринимательству, как субъекту ЕНВД, определить положительные и негативные стороны;

- исследовать особенности применения единого налога, охарактеризовать его элементы;

- проанализировать производственно-хозяйственную деятельность предприятия;

- исследовать целесообразность введения ЕНВД для предприятия, осуществляющем деятельность в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы;

- разработаны рекомендации по совершенствованию учета и налогообложению ООО

Объектом исследования является специальный налоговый режим ЕНВД.

Предметом исследования – деятельность хозяйствующего субъекта ООО «НИКА».

Теоретико-методологической основой и эмпирической базой выпускной квалификационной работы послужили:

- теории налогообложения;

- принципы налогообложения;

- теория единого налога;

- законодательные и нормативные акты Российской Федерации по налогообложению;

- материалы Министерства Российской Федерации и Федеральной налоговой службы по налогам и сборам; Министерства финансов Российской Федерации

Хронологические рамки исследования: 2007-2009 гг.

Практическая значимость дипломной работы.

По мнению автора, в рамках дипломной работы проведен анализ системы налогообложения в виде ЕНВД, отмечены его положительные и негативные стороны, касаемые как всех предприятий малого бизнеса, так и исследуемого объекта автором. В ходе работы были высказаны предложения по улучшению состояния рассматриваемого режима и представлены рекомендации. Которые могут быть с успехом применены на данном предприятии для успешного его функционирования, улучшения финансового результата.

Налогоплательщики ЕНВД

Влияние налога на результаты экономической деятельности налогоплательщиков и пополнение бюджета зависит не только от нормативных актов, устанавливающих элементы налога, но и от правоприменительной практики налоговых органов по этому налогу, т.е. от администрирования налога. В силу специфики единого налога на вмененный доход для отдельных видов деятельности основой успешности его администрирования является выявление налогоплательщиков и объектов, подпадающих под действие единого налога на вмененный доход.

Налогоплательщиками ЕНВД являются организации и индивидуальные предприниматели, если одновременно соблюдаются следующие условия:

- на территории осуществления ими предпринимательской деятельности в установленном порядке введен ЕНВД;

- в местном нормативном правовом акте о ЕНВД в числе видов предпринимательской деятельности, облагаемых этим налогом, упомянут и вид деятельности, который осуществляет организация (предприниматель).

Пункт 2 ст. 346.26 НК РФ содержит исчерпывающий перечень видов предпринимательской деятельности, в отношении которых представительные органы вправе принять решение о введении ЕНВД. В их числе розничная торговля, общественное питание, бытовые, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, распространение и (или) размещение наружной рекламы и др.

Организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, обязаны встать на учет в налоговом органе:

по месту осуществления предпринимательской деятельности;

по месту нахождения организации (месту жительства индивидуального предпринимателя), в том случае если осуществляемая ими деятельность попадает в следующий список:

- оказание автотранспортных услуг по перевозке пассажиров и грузов;

- развозная и разносная розничная торговля;

- размещение рекламы на транспортных средствах.

Постановка на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, которые осуществляют предпринимательскую деятельность на территориях нескольких административных территорий и где действует несколько налоговых органов, осуществляется в том налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет.

Организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщика единого налога, подают в налоговые органы в течение пяти дней заявление со дня начала осуществления предпринимательской деятельности и производить уплату единого налога, установленного в этом субъекте Российской Федерации.

Налоговый орган, в свою очередь, в течение пяти дней со дня получения заявления выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Снятие с учета налогоплательщика единого налога при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога направляет ему уведомление о снятии его с учета.

Единый налог не применяется в отношении видов предпринимательской деятельности, в случаях[4]:

1. Деятельность, подпадающая под ЕНВД, осуществляется в рамках договора простого товарищества (договора о совместной деятельности).

2. Налогоплательщики ЕСХН реализуют произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, в рамках облагаемой ЕНВД деятельности по розничной торговле и общественному питанию[5].

Право на применение ЕНВД в отношении розничной торговли отсутствует не только у сельхозпроизводителей, реализующих собственную продукцию, но и у любых иных производителей, которые решат осуществлять деятельность по продаже собственной продукции в розницу[6].

На уплату единого налога не переводятся:

1) организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек[7];

2) организации, в которых доля участия других организаций составляет более 25 процентов. Указанное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, на организации потребительской кооперации, а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы;

3) индивидуальные предприниматели, перешедшие в соответствии с главой 26.2 настоящего Кодекса на упрощенную систему налогообложения на основе патента по видам предпринимательской деятельности, которые по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга переведены на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, предусмотренной подпунктом 8 пункта 2 статьи 346.26 НК РФ (площадь зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации), если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

5) организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций[8].

Налоговая база по ЕНВД

Налоговой базой для исчисления ЕНВД признается величина вмененного дохода.

Рассчитывается она как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности[11].

При этом базовая доходность корректируется (умножается) на коэффициенты К1 и К2[12].

Таким образом, налоговая база рассчитывается так:

НБ = (БД * К1 * К2) * ФП, (1.1)

где НБ - налоговая база;

БД - базовая доходность за налоговый период (квартал);

К1 - коэффициент-дефлятор;

К2 - корректирующий коэффициент;

ФП - физический показатель.

Базовая доходность - это условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях.

Базовая доходность установлена в расчете на месяц, тогда как налоговый период по ЕНВД равен кварталу[13]. Поэтому при определении налоговой базы следует увеличить размер базовой доходности в три раза (исходя из трех месяцев).

Единицей физического показателя может быть:

- количество работников (в том числе индивидуальный предприниматель);

- торговое место;

- квадратный метр;

- количество транспортных средств.

Так, физическим показателем для бытовых и ветеринарных услуг является количество работников (включая индивидуального предпринимателя), занятых в этих видах деятельности. Физическим показателем для розничной торговли через объекты стационарной торговой сети, имеющей торговые залы, является площадь торгового зала в квадратных метрах и т.д.

Если в течение налогового периода произошло изменение величины физического показателя, то при исчислении суммы ЕНВД указанное изменение следует учитывать с начала того месяца, в котором это изменение произошло[14].

Величина базовой доходности и физический показатель для каждого из облагаемых ЕНВД видов деятельности установлены в п. 3 ст. 346.29 НК РФ.

Корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного условия (фактора) на результат предпринимательской деятельности.

В числе таких факторов - место ведения деятельности[15]. Ведь условия предпринимательской деятельности в большом городе и маленьком поселке несопоставимы. В поселке и количество потребителей меньше, и доходы населения ниже. Так, например, у магазина, расположенного в крупном городе, доход несравненно больше, чем у магазина с такой же площадью торгового зала, расположенном в поселке городского типа.

Коэффициент К1

К1 - это коэффициент-дефлятор, с его помощью учитывается изменение потребительских цен на товары (работы, услуги) в России в предшествующем периоде[16].

Размер К1 устанавливается на календарный год Министерством экономического развития и торговли РФ.

Так, на 2009 г. К1 был установлен в размере 1,148, в 2010 же году он равен 1,295[17].Повышение корректирующего коэффициента приведет к увеличению суммы ЕНВД, поскольку базовая доходность умножается на К1.

Коэффициент К2

К2 - это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности[18]:

- ассортимент товаров (работ, услуг);

- сезонность;

- режим работы;

- фактический период времени осуществления деятельности;

- величину доходов;

- особенности места ведения предпринимательской деятельности;

- площадь информационного поля электронных табло;

- площадь информационного поля наружной рекламы с любым способом нанесения изображения;

- площадь информационного поля наружной рекламы с автоматической сменой изображения;

- количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы;

- иные особенности.

Право устанавливать значение коэффициента К2 предоставлено местным органам власти (п. 7 ст. 346.29 НК) на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт о внесении изменений в действующие значения корректирующего коэффициента К2 не приняты до начала следующего календарного года и не вступили в силу в установленном порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента К2, действовавшие в предыдущем календарном году.

Однако при этом необходимо помнить, что законодательные акты о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее первого числа очередного налогового периода по данному налогу (п. 1 ст. 5 НК). Получается, что принять и опубликовать нормативный акт, устанавливающий значение коэффициента К2 на следующий год, местные власти должны не позднее 1 декабря года предыдущего. Иначе применению подлежит старая величина К2.

Впрочем, и это правило действует не всегда, о чем недавно напомнили эксперты Минфина в письме от 13 ноября 2008 года № 03-11-04/3/507. Они указали, что в ряде случаев с начала года может применяться даже утвержденный после 1 января корректирующий коэффициент базовой доходности. Это возможно при соблюдении двух условий (п. 4 ст. 5 НК):

– если новая величина К2 окажется меньше старой, то есть новые нормы улучшат положение налогоплательщика;

– если в самом нормативном акте предусмотрено, что он имеет обратную силу.

В случае невыполнения хотя бы одного из этих условий измененный коэффициент следует применять лишь с начала следующего года.

АНАЛИЗ СИСТЕМЫ ОБЛОЖЕНИЯ ЕДИНЫМ НАЛОГОМ НА ВМЕНЕНЫЙ ДОХОД НА ПРИМЕРЕ ООО «НИКА»

Анализ деловой активност и

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности. Данную группу показателей еще называют показателями оценки оборачиваемости активов, коэффициентами использования активов или коэффициентами управления активами, а также показателями оценки результатов хозяйственной деятельности, объединив с показателями рентабельности. По названию показателей этой группы можно судить о назначении их в целях финансового анализа.

Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли. Например, как быстро дебиторская задолженность превращается в наличность, каков возраст запасов и т. д.

Система используемых в финансовом анализе показателей деловой активности, а так же алгоритм их расчета и анализа приведены в таблице 9.

Приведенные коэффициенты характеризуют эффективность использования предприятием своих совокупных активов, или какого либо их вида. Они показывают, какой объем выручки обеспечивает каждый рубль активов или как быстро активы оборачиваются в процессе деятельности предприятия.

Коэффициенты следует интерпретировать в их динамике, а так же использовать для сравнения с показателями аналогичных предприятий.

Выводы:

Согласно представленных расчетов, можно увидеть, что часть показателей деловой активности возросла по сравнению с прошлым годом, а часть снизилась (такие как фондоотдача, время обращения активов, оборотного капитала и дебиторской задолженности). Ухудшение данных показателей произошло в период мирового финансового кризиса и связано со снижением выручки в 3,2 раза. На 6% раза снизилась фондоотдача. Такое снижение вызвано не только снижением выручки, но и увеличением стоимости основных фондов в 1,6 раза (за счет незавершенного строительства). Положительным моментом является увеличение оборачиваемости активов, запасов, собственного и оборотного капитала, а также снижение дебиторской задолженности на 13%).

Анализ внеоборотных активов

Одним из важнейших факторов, влияющих на финансовое состояние предприятий, является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Задачи анализа – определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Источники данных для анализа: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия, форма № 5, «Приложение к бухгалтерскому балансу», разд. 3 «Амортизируемое имущество», форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств (форма № 1-переоценка), инвентарные карточки, техническая документация и др.

Анализ начинается с изучения объема основных средств, их динамики, структуры и движения (таблица 2.6).

Таблица 2.6 – Анализ наличия движения и структуры ОПФ

| Группа основных средств | На начало года | Поступило | Выбыло | На конец года | ||||

| руб. | % | руб. | % | руб. | % | py6. | % | |

| Здания | 4037 | 2 | 57743 | 79,2 | 0 | 0 | 61780 | 2 |

| Сооружения | 0 | 0 | 0 | ,0 | 0 | 0 | 0 | 0 |

| Машины и оборудование | 20 | 0 | 32 | ,2 | 0 | 0 | 152 | 0 |

| Транспортные средства | 6128 | 3 | 459 | ,5 | 56 | 67 | 11030 | 4 |

| Земел.участки | 188091 | 2 | 0 | ,0 | 0 | 0 | 188091 | 8 |

| Производственный инвентарь | 1084 | 1 | 6409 | 8,8 | 269 | 33 | 7224 | 3 |

| Другие виды | 6085 | 3 | 3193 | 0,4 | 29 | 4 | 9250 | 3 |

| Всего ОПФ | 205445 | 00 | 72936 | 00 | 825 | 100 | 277527 | 100 |

| В том числе: | ||||||||

| Активные ОПФ | 11226 | 0,5 | 5591 | 70,7 | 269 | 33 | 16548 | 6 |

| Пассивные ОПФ | 194219 | 4,5 | 67345 | 92,3 | 556 | 67 | 261008 | 94 |

Выводы:

Стоимость основных фондов за отчетный период увеличилась на 35 % за счет структурных изменений, произошедших по следующим группам основных средств: «Машины и оборудование» (увеличение в 6,6 раз), «Транспортные средства» (увеличение на 80 %), «производственный инвентарь» (увеличение в 5,6 раз). В том числе стоимость активных ОПФ увеличилась на 47 %, а пассивных - на 34 %.

При рассмотрении ОПФ большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

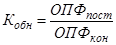

- коэффициент обновления (  ), характеризующий долю новых фондов в общей их стоимости на конец года:

), характеризующий долю новых фондов в общей их стоимости на конец года:

,(2.22)

,(2.22)

где  - стоимость поступивших основных средств;

- стоимость поступивших основных средств;  - стоимость основных средств на конец периода.

- стоимость основных средств на конец периода.

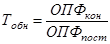

- срок обновления основных фондов  :

:

;(2.23)

;(2.23)

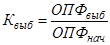

- коэффициент выбытия  :

:

,(2.24)

,(2.24)

где ОПФвыб - стоимость выбывших основных средств; ОПФнач - стоимость основных средств на начало периода;

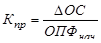

- коэффициент прироста  :

:

,(2.25)

,(2.25)

где  - сумма прироста основных средств;

- сумма прироста основных средств;

- коэффициент износа  :

:

,(2.26)

,(2.26)

где  - сумма износа основных средств;

- сумма износа основных средств;  - первоначальная стоимость основных фондов;

- первоначальная стоимость основных фондов;

- коэффициент годности  :

:

.(2.27)

.(2.27)

где ОПФост - остаточная стоимость ОПФ.

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет), рассчитывается средний возраст оборудования.

Рассчитанные показатели сводятся в таблицу 2.7.

Для характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

- фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

Таблица 2.7 – Анализ движения и состояния ОПФ

| Показатель | Уровень показателя | ||

| предыдущий год | отчетный год | отклонение | |

| Коэффициент обновления, Кобн/Кобн акт. ОПФ | 1,3 | 0,5 | -0,7 |

| Срок обновления, лет, Тобн | 1,6 | 3,8 | 2,2 |

| Коэффициент выбытия Квыб/Квыб акт. ОПФ | 0,0 | 0,2 | 0,1 |

| Коэффициент прироста/акт. ОПФ | 3,6 | 0,7 | -2,9 |

| Коэффициент износа/ акт. ОПФ | 1,0 | 1,0 | 0 |

| Коэффициент годности/ акт. ОПФ | 1,0 | 1,0 | 0 |

| Средний возраст оборудования, лет/акт. ОПФ | 1,0 | 1,0 | 0 |

- фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

- фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

- фондоёмкость (отношение среднегодовой стоимости ОПФ к стоимости - произведенной продукции за отчетный период).

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Фондоотдача  рассчитывается по формуле:

рассчитывается по формуле:

.(2.28)

.(2.28)

где В - стоимость произведенной продукции;

ОПФ - среднегодовая стоимость основных производственных фондов.

Фондоотдача активной части ОПФ  :

:

,(2.29)

,(2.29)

Фондорентабельность  рассчитаем по формуле:

рассчитаем по формуле:

(2.30)

(2.30)

Расчет показателей сводится в таблицу 2.8.

Выводы:

В целом за отчетный период произошло увеличение стоимости ОПФ на 35 % в основном за счет статьи «Машины и оборудование» (рост в 6,6 раз). При этом на 9,12 % увеличился удельный вес активной части ОПФ.

Несмотря на то, что вложения в ОПФ возросли на 72 млн. руб., произошло снижение коэффициента  и, соответственно,

и, соответственно,  . Объясняется это тем, что рост обновлений ОПФ не пропорционален росту стоимости самих ОПФ. Такая непропорциональность вызвана значительным увеличением выбытия ОПФ, которое по сравнению с предыдущим годом. увеличилось в 8,8 раз, о чем свидетельствует снижение коэффициента (прирост ОПФ в предыдущем году оказался более ощутим, чем в отчетном). При этом износ ОПФ остался на прежнем уровне, о чем свидетельствует отсутствие изменений в

. Объясняется это тем, что рост обновлений ОПФ не пропорционален росту стоимости самих ОПФ. Такая непропорциональность вызвана значительным увеличением выбытия ОПФ, которое по сравнению с предыдущим годом. увеличилось в 8,8 раз, о чем свидетельствует снижение коэффициента (прирост ОПФ в предыдущем году оказался более ощутим, чем в отчетном). При этом износ ОПФ остался на прежнем уровне, о чем свидетельствует отсутствие изменений в  , а значит и в

, а значит и в  и среднем возрасте оборудования.

и среднем возрасте оборудования.

Таблица 2.8 – Анализ эффективности и интенсивности использования ОПФ

| Показатель | Предыдущий год | Отчетный год | Отклонение | |

| абс. | отн. | |||

| Прибыль от реализации, тыс. руб. | 29610 | 28495 | -1115 | -3,77 |

| Объем выпуска продукции, тыс. руб. | 1673237 | 2664261 | 991024 | 59,23 |

| Среднегодовая стоимость ОПФ*, тыс. руб., | 205445 | 277527,0 | 72082 | 35,09 |

| в том числе: | ||||

| - активной части ОПФ, тыс. руб. | 11226 | 16548 | 5322 | 47,41 |

| - машин и оборудования, тыс. руб. | 20 | 152 | 132 | 660,00 |

| Удельный вес активной части ОПФ | 0,055 | 0,060 | 0,0050 | 9,12 |

| Удельный вес машин и оборудования | ||||

| - в активной части ОПФ | 0,0018 | 0,0092 | 0,0 | 415,58 |

| - в общей сумме ОПФ | 0,0001 | 0,0005 | 0,0 | 462,61 |

| Фондорентабельность, RОПФ, % | 14,4 | 10,3 | -4,1 | -28,76 |

| Рентабельность продукции, RВП, % | 1,8 | 1,1 | -0,7 | -39,56 |

| Фондоотдача ОПФ | 814,4 | 960,0 | 145,6 | 17,87 |

| Фондоотдача активной части фондов | 14905,0 | 16100,2 | 1195,2 | 8,02 |

| Фондоотдача машин и оборудования | 8366185,0 | 1752803,3 | -6613381,7 | -79,05 |

*Учтены арендованные основные средства (ф.1, стр.910)

В связи с существенным снижением выручки и прибыли от реализации и одновременным ростом стоимости ОПФ произошло серьезное снижение основных финансовых показателей деятельности предприятия: фондорентабельности RОПФ и фондоотдачи более чем в два раза. При этом рентабельность продукции при этом RВП снизилась на 68 %..

ЗАКЛЮЧЕНИЕ

В заключение проведенного нами в дипломной работе исследования целесообразно привести следующие итоговые положения.

За десять лет существования системы налогообложения в виде единого налога на вмененный доход (ЕНВД) законодательная база претерпела существенные изменения. Если с момента появления в 1998 году ее действие определялось в соответствии с Федеральным Законом, то позже она была выделена с отдельную главу Налогового Кодекса. Проведенный анализ позволяет сделать вывод о том, что введение в действие новой главы НК РФ заметно упростило процедуры налогообложения и предоставления отчетности и, в конечном счете, создало благоприятные условия для ускорения развития в стране малых предприятий. Но вместе с тем при всех возможных преимуществах вмененной системы налогообложения организации и предприниматели сталкиваются с рядом трудностей, возникающих в результате применения ЕНВД.

Сегодня можно говорить о том, что единый налог на вмененный доход является одним из главных источников формирования доходов местных бюджетов, несмотря на то, что динамика поступлений ЕНВД в местные бюджеты РФ заметно варьируется в зависимости от региона, что связано с установлением различного перечня видов деятельности, на которые распространен ЕНВД, а также с применяемым методом установления коэффициента К2.

Сущность системы налогообложения в виде ЕНВД и ее главное преимущество заключаются в том, что уплата целого ряда налогов заменяется уплатой единого налога. Положительными чертами данного режима можно назвать также упрощенную форму ведения бухгалтерского и налогового учета, представления отчетности, использование корректирующих коэффициентов.

Однако, существует и много недостатков, которые усложняют применение ЕНВД на практике. К ним можно отнести обязательный характер применения этого специального режима, экономически необоснованная величина базовой доходности.

Проведенный анализ практической деятельности на примере индивидуального ООО «НИКА» в полной мере раскрыл сущность системы налогообложения в виде ЕНВД, уточнил все ее тонкости и нюансы.

В связи с тем, что система налогообложения в виде ЕНВД носит обязательный характер, совершенствование системы налогообложения для организации представляется возможным в рамках теоретических предложений по совершенствованию режима, представленных в третьей главе дипломной работы, в том числе предлагается ввести добровольность перехода на систему налогообложения в виде ЕНВД, отменить применение контрольно-кассовой техники для некоторых видов деятельности, упростить ведение налогового и бухгалтерского учета для организаций и др.

Итак, подводя итоги вышесказанному, можно с полной уверенностью сказать, что цель дипломного исследования достигнута.

АННОТАЦИЯ

Дипломная работа состоит из введения, трех разделов и заключения.

Во введении обосновывается актуальность выбранной темы, сформулированы цель и задачи дипломной работы, указан объект исследования, круг рассматриваемых вопросов.

Первый раздел посвящен раскрытию сущности единого налога на вмененный доход, охарактеризованы его элементы и дана характеристика малому предпринимательству, как субъекту рассматриваемого режима налогообложения.

Во второй главе дана характеристика исследуемого хозяйствующего субъекта ООО «НИКА», проведен анализ его финансово хозяйственной деятельности, и также проанализирован ЕНВД, уплачиваемый организацией в сравнении с общей системой налогообложения.

Третья глава посвящена выявлению проблем применения ЕНВД, на основе чего рассмотрены пути его совершенствования, также представлены рекомендации по улучшению хозяйствования рассматриваемой организации.

В заключении подведен итог проделанной работы, указаны вскрытые в ходе анализа недостатки в деятельности исследуемого хозяйствующего субъекта.

Дипломная работа выполнена на 89 листах, содержит 9 таблиц и библиографический список, который включает 53 источника.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

1.1 Экономическое содержание единого налога на вмененный доход как специального налогового режима

1.2 Малый бизнес как субъект специального налогового режима

1.3 Элементы налогообложения единого налога на вмененный доход

2 АНАЛИЗ СИСТЕМЫ ОБЛОЖЕНИЯ ЕДИНЫМ НАЛОГОМ НА ВМЕНЕНЫЙ ДОХОД НА ПРИМЕРЕ ООО «НИКА»

2.1. Основная характеристика предприятия

2.2. Анализ финансово-хозяйственной деятельности предприятия

2.3. Анализ единого налога, уплачиваемого организацией и его сравнение с общей системой налогообложения

3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ЕНВД

3.1 Проблемы применения системы налогообложения в виде ЕНВД

3.2 Пути совершенствования системы налогообложения в виде ЕНВД

3.3 Разработка прогнозных рекомендаций по улучшению финансового состояния предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы. Существенной частью экономики современных государств является малый бизнес, вне зависимости от той части валового внутреннего продукта, которую он генерирует, поскольку этот сектор реально обеспечивает экономическую свободу граждан, создает новые рабочие места, часто является колыбелью новых прорывных технологий. Следовательно, задачей государства в области налогообложения является с одной стороны соблюдение своих фискальных интересов, а с другой формирование налоговой системы позволяющей развиваться малому бизнесу.

Одним из специальных налоговых режимов, формируемых в России для развития малого бизнеса является режим единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). Роль единого налога на вмененный доход в формировании благоприятного налогового климата весьма существенна. Во-первых, с введением этого налога организации и индивидуальные предприниматели попадают в более прозрачную правовую среду, так как обеспечивается простота исчисления налога, что, в свою очередь, должно исключить серьезные и неосознанные налоговые нарушения.

Во-вторых, единый налог непосредственно не связан с финансовым результатом хозяйствующего субъекта, что, при прочих равных условиях, позволяет легализовать коммерческую деятельность, и в меньшей степени зависеть от контролирующих органов. Кроме того, организация или индивидуальный предприниматель, начинающие свое дело, заранее могут определить сумму единого налога – основную составляющую налоговых изъятий, а не рассчитывать на бухгалтера в вопросах минимизации налоговых платежей.

Существенная в настоящее время потребность в развитии теории и практики ЕНВД не находит соответствующего подкрепления теоретическими и методологическими разработками. В экономической литературе основное внимание уделяется изменению правового регулирования специального налогового режима в виде ЕНВД. Вышедшие в последнее время научные публикации Т.В. Гаврилиной, Т.В. Гусева, Л.С. Кириной, В. Лапача, Н.В. Лариной Л.А. Леоновой, Л.П. Павловой, И.П. Павлова, М.С. Савченко, А.В. Толкушинова, Д.Е. Фадеева, Д.Г. Черника и др. несколько расширили представление об экономическом содержании ЕНВД и внесли вклад в решение проблем повышения его эффективности.5

Однако, следует отметить, что особенности налогообложения в виде ЕНВД и направления его совершенствования не нашли в полной мере отражения в существующих научных трудах. Многие проблемы, как организаций, так и налоговых органов в отношении ЕНВД, изучены недостаточно и требуют дальнейшего их исследования и поиска путей решения.

Цель работы. Целью выпускной квалификационной работы является исследование ЕНВД как механизма стимулирования малого бизнеса на примере ООО «НИКА».

Достижение указанной цели потребовало поставить и решить следующие задачи:

- определить роль, назначение и место системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности как специального налогового режима;

- дать характеристику малому предпринимательству, как субъекту ЕНВД, определить положительные и негативные стороны;

- исследовать особенности применения единого налога, охарактеризовать его элементы;

- проанализировать производственно-хозяйственную деятельность предприятия;

- исследовать целесообразность введения ЕНВД для предприятия, осуществляющем деятельность в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы;

- разработаны рекомендации по совершенствованию учета и налогообложению ООО

Объектом исследования является специальный налоговый режим ЕНВД.

Предметом исследования – деятельность хозяйствующего субъекта ООО «НИКА».

Теоретико-методологической основой и эмпирической базой выпускной квалификационной работы послужили:

- теории налогообложения;

- принципы налогообложения;

- теория единого налога;

- законодательные и нормативные акты Российской Федерации по налогообложению;

- материалы Министерства Российской Федерации и Федеральной налоговой службы по налогам и сборам; Министерства финансов Российской Федерации

Хронологические рамки исследования: 2007-2009 гг.

Практическая значимость дипломной работы.

По мнению автора, в рамках дипломной работы проведен анализ системы налогообложения в виде ЕНВД, отмечены его положительные и негативные стороны, касаемые как всех предприятий малого бизнеса, так и исследуемого объекта автором. В ходе работы были высказаны предложения по улучшению состояния рассматриваемого режима и представлены рекомендации. Которые могут быть с успехом применены на данном предприятии для успешного его функционирования, улучшения финансового результата.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

1.1 Экономическое содержание единого налога на вмененный доход как специального налогового режима

Важнейшим условием обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, возврата в страну вывезенных капиталов, а также повышения инвестиционной активности хозяйствующих субъектов является осуществляемая в стране налоговая реформа, которая связана, прежде всего, с совершенствованием действующего законодательства о налогах и сборах. Основными задачами реформирования российской налоговой системы являются:

- снижение налогового бремени на законопослушных налогоплательщиков, путем снижения налоговых ставок, объектов обложения и налоговых баз, изменения порядка исчисления и уплаты налогов;

- обеспечение соблюдения принципа справедливости налоговой системы за счет выравнивания условий налогообложения для всех хозяйствующих субъектов, отмены неэффективных и оказывающих наиболее негативное влияние на предпринимательскую деятельность налогов и сборов, исключение из механизмов применения конкретных налогов тех норм, которые искажают их экономическое содержание;

- упрощение налоговой системы путем:

а) установления исчерпывающего перечня налогов и сборов при одновременном сокращении их числа;

б) минимизации налогов и сборов, имеющих целевую направленность;

в) максимальной унификации действующих режимов налогообложения;

- достижение оптимальной комбинации между динамичностью и стабильностью налоговой системы, что позволит налогоплательщикам осуществлять планирование налоговых платежей в текущем периоде и на длительную перспективу;

- повышение качества и эффективности налогового администрирования, в результате чего возрастает уровень собираемости налогов и сборов.

Действующей налоговой системой Российской Федерации установлены общие и специальные режимы налогообложения. Приведенные выше задачи проводимой налоговой реформы актуальны и относятся не только к общему режиму, но, в равной степени, и к специальным. Если общий режим обложения может применяться ко всем налогоплательщикам, то специальные налоговые режимы действуют в отношении отдельных групп хозяйствующих субъектов. В соответствии с действующим законодательством специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течении определенного периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и применяемыми в соответствии с ним федеральными законами. При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в порядке, предусмотренном НК РФ.[1]

Из этого определения следуют четыре важнейшие особенности специальных налоговых режимов. Во-первых, отмеченный выше локальный характер, поскольку конкретные специальные налоговые режимы устанавливаются для отдельных групп плательщиков. Поэтому при установлении специальных налоговых режимов возникает сложная методологическая проблема выбора критериев для включения налогоплательщиков в группу, имеющую право на применение данного режима. Чем большее число плательщиков может применять специальный режим, тем в меньшей степени он должен отличаться от общего режима. И наоборот, чем более существенны отличия между общим и специальным режимом, чем существеннее льготы у последнего, тем более строгими должны быть критерии, ограничивающие перечень и численность хозяйствующих субъектов, включенных в состав плательщиков специального режима.

Во-вторых, специальные налоговые режимы устанавливаются и действуют в течение определенного периода времени. Поэтому важно правильно определить моменты времени, когда на такой режим должны быть переведены конкретные категории налогоплательщиков и, когда действие специального налогового режима для них должно быть прекращено. При этом следует помнить о такой важной сущности особенности налогов, которая состоит в том, что «налоги составляют общее условие хозяйствования и не могут быть инструментом оперативного управления. Эффективность дискреционной фискальной политики в части налогов не слишком высока в силу временных запаздываний, объективно существующих между возникновением проблемы и ее осознанием, между осознанием и принятием решения, между решением и его результатом».[2]

В-третьих, элементы налогообложения определяются в порядке установленном НК РФ, а потому, чтобы специальный налоговый режим был установлен, основной налоговый закон должен определить:

- налогоплательщиков;

- объекты обложения;

- налоговую базу;

- налоговый период;

- налоговую ставку;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В-четвертых, не смотря на то, что специальные налоговые режимы являются по своей сущности льготными налоговыми режимами по сравнению с общим, их элементом обложения могут быть дополнительные налоговые льготы, которые также определяются в соответствии с НК РФ.

Специальные налоговые режимы отличаются от общего режима налогообложения тем, что они являясь активным действенным инструментом государственной фискальной политики, позволяют налогам и налоговой системе страны в целом реализовать свою регулирующую функцию.

К специальным налоговым режимам относятся;

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- система налогообложения при выполнении соглашений о разделе продукции.

Все специальные налоговые режимы выступают нерыночными инструментами регулирования экономики, поскольку направлены на создание более выгодных экономических условий ведения предпринимательской деятельности для определенного круга хозяйствующих субъектов. Поэтому введение специальных налоговых режимов должно быть обоснованным, а для этого должна быть точно определена цель применения налогового режима.

Специальный налоговый режим, получивший название системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, относится к субъектным налоговым режимам, поскольку установлен для определенной группы плательщиков. Он применяется с целью стимулирования развития малого предпринимательства.

В странах с рыночной экономикой, где малый бизнес производит существенную часть ВВП или где занята значительная часть населения, важно собрать с него налоги. В этих случаях часто устанавливается налоговый режим в форме вмененного налога, несмотря на отмечаемые в научной и экономической литературе недостатки. Как правило, вмененный налог устанавливают относительно низким, чтобы снизить его возможное неблагоприятное влияние на экономическую активность организаций и предпринимателей с относительно низкой фактической доходностью. Поэтому специальный налоговый режим выполняет не только фискальную функцию, но и регулирующую, и таким образом, сочетает две важнейшие налоговые функции.

Особое внимание заслуживает объект обложения единым налогом, представляющий собой вмененный (потенциальный, предполагаемый) доход хозяйствующих субъектов в отдельных непроизводственных сферах деятельности, который рассчитывается на основе ряда показателей таких, как базовый уровень доходности и корректирующие коэффициенты.

С экономической точки зрения доходы в рамках народного хозяйства в целом делятся на первичные и производные.

Первичные доходы образуются в сфере материального производства в процессе создания и распределения национального дохода. К ним относятся заработная плата, рента, перераспределенная прибыль и процентные платежи.

В свою очередь, к производным доходам относятся доходы отраслей непроизводственной сферы (здравоохранения, образования, культуры, искусства, сферы услуг, торговли, общественного питания и т.д.), которые образуются за счет перераспределения национального дохода, созданного в отраслях материального производства.

Основными каналами перераспределения в данном случае являются оплата услуг населением занятым в материальном производстве, оплата услуг предприятиями материального производства, кредитно-финансовая система, система ценообразования, а также взносы в общественные и благотворительные организации.

Таким образом, доходы, подпадающие под налогообложение единым налогом на вмененный доход, относятся к группе производных доходов. Однако при этом следует подчеркнуть, что определение величины данных доходов производится на основе своеобразного согласования между государственными органами и налогоплательщиками, т.е. достаточно субъективно.

Малый бизнес нуждается в поддержке со стороны государства, в том числе с помощью налоговых механизмов в силу следующих объективно действующих причин. Во-первых, у хозяйствующих субъектов, относящихся к малому бизнесу, издержки, связанные с уплатой налоговых платежей выше, чем у других категорий налогоплательщиков, если их исчислить на единицу полученного дохода. Кроме того, организации в отличие от индивидуальных предпринимателей могут использовать и используют для расчета налоговых обязательств данные бухгалтерского учета, который ведется для решения задач управления. Во-вторых, субъекты малого предпринимательства быстрее приспосабливаются к постоянным изменениям конъюнктуры рынка, а поэтому у них большее внимание уделяется краткосрочному, чем средне- и долгосрочному планированию. В-третьих, именно малому бизнесу принадлежит приоритет в решении проблем снижения безработицы и в формировании «среднего» класса независимых, самодостаточных граждан. Последняя причина приобрела в настоящее время особую актуальность в Российской Федерации, поскольку относительно низкая прослойка среднего класса обостряет многие социально-экономические проблемы, связанные с формированием рыночного национального хозяйства.

Исходя из этих причин для развития российской экономики особенно важно введение режима налогообложения для малого предпринимательства, устанавливающего меньшую налоговую нагрузку, т.е. более льготного по сравнению с общим режимом налогообложения.

Круг плательщиков, которые могут быть переведены на эту систему налогообложения - это организации и индивидуальные предприниматели, которые значительную часть расчетов с покупателями и заказчиками осуществляют в наличной форме.

Система налогообложения в виде единого налога на вмененный доход направлена на решение следующих задач:

- экономия расходов налогоплательщиков на ведение налогового учета;

- снижение налогового бремени;

- упрощение порядка исчисления и уплаты налогов;

- повышение качества и эффективности налогового администрирования и на этой основе обеспечение роста уровня собираемости налогов;

- увеличение налоговых поступлений в бюджет и внебюджетные фонды за счет повышения предпринимательской активности налогоплательщиков.

Центральное место в этом специальном налоговом режиме отведено единому налогу на вмененный доход. Имеющиеся методические особенности его взимания принципиально отличают его от большинства налогов, входящих в налоговую систему страны. Первая особенность заключается в том, что сумма этого прямого налога не зависит от фактических результатов финансово-хозяйственной деятельности плательщиков, а поэтому налоговая база и сумма налога могут исчисляться еще до начала налогового периода. Срок уплаты налога, а не авансовых платежей, в связи с этим может устанавливаться также до начала налогового периода. Эта особенность налога проявляется еще в том, что правовой основой его взимания не предусмотрена возможная корректировка суммы налога, исходя из фактически полученного дохода. В этой особенности содержится опасность нарушения важнейшего принципа налогообложения, к закрепленный в ст. 3 НК РФ и который определяет, что при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Налог, в этом состоит его второе отличие, уплачивается в твердой сумме прямо пропорциональной фактической величине объемных показателей (измеренных в натуральных или трудовых единицах), адекватно отражающих размер производства и реализации товаров (работ, услуг) по тем видам деятельности, которые облагаются налогом. Это связано с тем, что объектом обложения единым налогом на вмененный доход является расчетная величина потенциально возможного к получению облагаемого дохода налогоплательщика от осуществления им предпринимательской деятельности.

Размер дохода определяется государством, зависит от потенциальных возможностей налогоплательщика, которые связаны, как правило, с владением и распоряжением имеющегося у него имущества или применением трудовых ресурсов.

Налоговая база для каждого плательщика определяется не по данным бухгалтерского учета, а на основе определенной опосредованным, расчетным путем доходности различных видов предпринимательской деятельности в соответствующих условиях места (региона) и времени. Расчет вмененного (потенциального) дохода привязан к установленному перечню относительно легко проверяемых в результате осуществления налогового контроля показателей, измеренных в натуральных или трудовых единицах измерения и отражающих размер деятельности плательщика.

Вмененный доход корректируется с помощью коэффициентов, позволяющих учесть действие широкого спектра факторов, влияющих на его величину. Для получения значений величины вмененного дохода и коэффициентов могут использоваться данные статистических обследований, информация, полученная налоговыми органами при проведении контрольных мероприятий, а также сведения и результаты оценок независимых организаций.

Основной проблемой применения данного налогового режима выступает проблема определения величины вмененного налога. В случае завышения сумм вмененного дохода взимание налога может привести к прекращению предпринимательской деятельности хозяйствующими субъектами или к их уходу в теневую экономику. Наоборот, низкие суммы налога приводят к потерям для бюджета. Поэтому ключевая проблема применения единого налога на вмененный доход – это определение его оптимальной величины при учете интересов налогоплательщиков и государства.

Несмотря на объективно существующие трудности методологического характера в решении данной проблемы, доктор экономических наук Е.А. Кирова считает абсолютно обоснованным выбор именно вмененного дохода в качестве объекта обложения. «Во-первых, именно с целью извлечения дохода осуществляется предпринимательская деятельность. Поэтому обложение налогом получаемого дохода, безусловно, целесообразно. Во-вторых, полученный доход является реальным источником уплаты единого налога. В-третьих, субъекты предпринимательства не уплачивают других налогов с дохода (предприниматели платят налог на доходы физических лиц, а организации налог на прибыль только с доходов, не подлежащих обложению единым налогом на вмененный доход). «В-четвертых, налог на вмененный доход широко используется в практике многих стран (например, США, Испании, Франции и т.д.)».

Правильно выбранная методика исчисления налога является гарантией повышения качества налогового администрирования и его эффективности, поскольку основным объектом контроля выступает не фактически полученный доход, размер которого трудно проверить. Этот специальный налоговый режим позволяет организовать результативную проверку, обеспечивающую получение достоверных данных о величине показателей, от которых прямо пропорционально зависит размер потенциального дохода. В этом заключается вторая особенность системы обложения в виде единого налога на вмененный доход от отдельных видов деятельности.

Третья отличительная особенность состоит в том, что налоговый режим имеет сплошной характер, т.е. является обязательным к применению всеми без исключения налогоплательщиками, осуществляющими предпринимательскую деятельность в определенных сферах. Поэтому ни один налогоплательщик не может по своему желанию отказаться от его применения.

Четвертое отличие этого режима позволяет государству упростить систему налогообложения для субъектов малого и среднего предпринимательства. Единым налогом заменяется совокупность налоговых платежей, исчисляемых и уплачиваемых при общем режиме налогообложения, что должно упрощать работу финансовых и бухгалтерских служб хозяйствующих субъектов и позволить им снизить затраты различных ресурсов на организацию и ведение учета.

Особенностью данного налогового режима может быть отсутствие льгот, которые в налогообложении выступают в качестве важнейшего, если не основного инструмента выполнения налогами регулирующей функции. Нельзя не согласиться с мнением И. Горского, который полагает, что льготы как элемент налога «как раз и устанавливаются вопреки логике налога, являясь внешним, случайным вмешательством в налог, тогда как из самого налога никак не следуют какие-то поблажки или исключения. В этом отношении льгота куда больше говорит о политических пристрастия, профессиональной принадлежности ее автора, чем о налоге». И несмотря на это, льготы были и будут устанавливаться по большинству налогов, хотя они увеличивают затраты на ведение налогового учета и осуществление контрольных мероприятий. Но льготы, нарушая общие условия хозяйствования у различных категорий налогоплательщиков, необходимы для решения не столько экономических, сколько социальных задач, стоящих перед государством. Что же касается ЕНВД, то поскольку это специальный налоговый режим, то он ставит плательщиков в особые условия налогообложения в целом и, таким образом, является льготным по своей сути, но не исключает установления дополнительных льгот.

Таким образом, применение системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности требует решения следующих методологических проблем:

- выбор критериев для включения налогоплательщиков в группу, переводимую на данную систему налогообложения;

- выбор момента времени установления и отмены действия системы налогообложения для конкретных категорий налогоплательщиков;

- установление элементов налогообложения, и прежде всего разработка методики расчета вмененного дохода, определение базовой доходности и корректирующих коэффициентов, выбор физического показателя;

- достижение оптимальной координации федерального и регионального законодательства.

Дата: 2019-05-28, просмотров: 349.