Понятие коммерческой организации предполагает получение прибыли как результат производственной, хозяйственной и финансовой деятельности. Прибыль является конечным экономическим результатом предпринимательской деятельности предприятия. В упрощенном виде она представляет собой разницу между ценой продукции и себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. В изменении ее суммы проявляются все стороны деятельности предприятия.

Нераспределенная прибыль отчетного года и прошлых лет может использоваться для развития бизнеса, осуществления поощрительных выплаты, инвестиций и на другие цели, то есть способствует повышению уровня рыночной устойчивости и платежеспособности предприятия. Все направления использования прибыли могут быть условно разделены на накопление и потребление. Именно соотношение между размером потребления и размером накопления (реинвестирования) средств определяет то, какими темпами будет развиваться предприятие.

Анализ динамики показателей прибыли и изменений её структуры представлены в таблицах 2.5 и 2.6.

Таблица 2.5 – Анализ динамики прибыли за 2009 год

| Показатель | 2009 г. | 2008 г. | Изменение | |

| руб. | руб. | руб. | % | |

| Выручка | 2664261 | 1673237 | 991024 | 59,2 |

| Себестоимость | 2543623 | 1605830 | 937793 | 58,4 |

| Прибыль от продаж | 28495 | 29610 | -1115 | -3,8 |

| Внереализационные доходы | 571822 | 1605896 | -1034074 | -64,4 |

| Внереализационные расходы | 425556 | 1571196 | -1145640 | -72,9 |

| Прибыль до налогообложения | 76078 | 32402 | 43676 | 134,8 |

| Налог на прибыль, в т.ч.: | 84 | 2000 | -1916 | -95,8 |

| отложенные налоговые активы | 39585 | 0 | 39585 | 100,0 |

| постоянные налоговые обязательства | 95 | 16 938 | -16 843 | 99,4 |

| Чистая прибыль, в т.ч.: | 36271 | 5 687 | 30 584 | 537,8 |

| прибыль прошлых лет | - | - | - | - |

Выводы:

За 2009 год произошло снижение прибыли от продаж на 3,8 %. При этом возросла себестоимость по основной деятельности на 58,4 %. Внереализационные доходы снизились на 64,4 %, расходы – на 72,9 %, что сказалось на итоговой (чистой прибыли) – она увеличилась в 5,4 раза.

Выводы:

За 2009 год не наблюдается каких-либо значимых структурных изменений прибыли. В наибольшей степени (77,8 %) в общей сумме выручки снизилась доля внереализационных доходов, за счет практически 2-х кратного роста.

Таблица 2.6 – Анализ изменения структуры прибыли за 2009 год

| Показатель | 2008 г. | 2007 г. | Изменение | |||

| руб. | % к выручке | руб. | % к выручке | руб. | % | |

| Выручка | 2664261 | - | 1673237 | - | 991024 | - |

| Себестоимость | 2543623 | 95,47 | 1605830 | 95,97 | 937793 | -0,5 |

| Прибыль от продаж | 28495 | 1,07 | 29610 | 1,77 | -1115 | -0,7 |

| Внереализационные доходы | 571822 | 21,46 | 1605896 | 95,98 | -1034074 | -74,5 |

| Внереализационные расходы | 425556 | 15,97 | 1571196 | 93,90 | -1145640 | 77,9 |

| Прибыль до налогообложения | 76078 | 2,86 | 32402 | 1,94 | 43676 | 00,9 |

| Налог на прибыль, в т.ч.: | 84 | 0,00 | 2000 | 0,12 | -1916 | -0,1 |

| отложенные налоговые активы | 39585 | 1,49 | 0 | 0,00 | 39585 | 10,5 |

| постоянные налоговые обязательства | 95 | 0,00 | 16 938 | 1,01 | -16843 | 1,0 |

| Чистая прибыль, в т.ч.: | 36271 | 1,36 | 5 687 | 0,34 | 30584 | 10,0 |

| прибыль прошлых лет | - | - | - | - | - | - |

Приводимые в различных источниках методики факторного анализа прибыли заключают в себе существенный недостаток. Чтобы использовать эти методики, следует обладать некоторым объемом информации, не содержащимся в официальной бухгалтерской отчетности. Например, следует знать номенклатуру выпуска продукции, индекс роста цен на каждую группу продукции предприятия и т. д.

В данном случае мы используем простейшую методику, которая позволяет определить влияние факторов на изменение прибыли от реализации на основе данных официальной бухгалтерской отчетности.

Рост прибыли от реализации обусловлен:

- ростом выручки от реализации,

- изменением уровня себестоимости,

- изменением уровня коммерческих расходов,

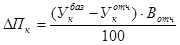

Фактор роста выручки учитывается следующим образом:

руб. (2.13)

руб. (2.13)

где  - изменение прибыли от реализации за счет изменения выручки;

- изменение прибыли от реализации за счет изменения выручки;

Вотч, Вбаз - выручка от реализации отчетного и базисного года;

P6aз - рентабельность базисного года.

Изменение прибыли от фактора изменения уровня себестоимости рассчитывается по формуле:

руб.(2.14)

руб.(2.14)

где  ,

,  - уровень себестоимости отчетный и базисный, рассчитываемый как отношение себестоимости реализованной продукции по форме № 2 к объему реализации из этой же формы. Выручка в данном случае является количественным признаком и закрепляется на уровне текущего или отчетного года.

- уровень себестоимости отчетный и базисный, рассчитываемый как отношение себестоимости реализованной продукции по форме № 2 к объему реализации из этой же формы. Выручка в данном случае является количественным признаком и закрепляется на уровне текущего или отчетного года.

Изменение прибыли от фактора изменения уровня коммерческих и управленческих затрат рассчитывается соответственно по формулам:

(2.15)

(2.15)

в нашем случае коммерческие расходы отсутствуют.

тыс. руб.,(2.16)

тыс. руб.,(2.16)

где  ,

,  .

.  ,

,  - уровень коммерческих и управленческих расходов отчетный и базисный, рассчитываемый как отношение соответствующих расходов по форме № 2 к объему реализации из этой же формы.

- уровень коммерческих и управленческих расходов отчетный и базисный, рассчитываемый как отношение соответствующих расходов по форме № 2 к объему реализации из этой же формы.

Далее производим проверку:

,

,

– 1115 = – 3368,3 + 0 – 133,1 +2397,8,

– 1115 = – 1104

Изменения по всем факторам с допустимым уровнем погрешности вычислений совпадают с общим изменением прибыли от продаж.

Вывод:

Наибольшее влияние на изменение прибыли вызвали снижение выручки и себестоимости и увеличение управленческих расходов. Коммерческие расходы не оказали существенного влияния на снижение прибыли, по причине их отсутствия в суммарных затратах организации.

Как экономическая категория прибыль отражает чистый доход.

Анализируя прибыль от реализации, можно сказать о ее снижении. Основными причинами снижения суммы прибыли является увеличение себестоимости продукции.

Дата: 2019-05-28, просмотров: 346.