Финансовая устойчивость организации определяется взаимосвязанными показателями, характеризующими наличие собственных оборотных активов, обязательств и имущества.

К показателям, характеризующим наличие собственных оборотных активов относятся:

1.Коэффициент маневренности собственных оборотных активов КМС0А

,(2.1)

,(2.1)

где СОА - собственные оборотные активы:

СОА = ЧОА,(2.2)

где ЧОА - чистые оборотные активы:

ЧОА = КР + ДО – Аво, (2.3)

где ДО - долгосрочные обязательства (ф. 1 стр. 590),

КР - капитал и резервы (ф. 1 стр. 490);

Аво - внеоборотные активы (ф. 1 стр. 190).

или:

ЧОА = ОА – КО, (2.4)

где КО - краткосрочные обязательства (ф. 1 стр. 690);

ОА - оборотные активы (ф. 1, стр.290).

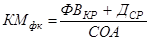

2. Коэффициент маневренности функционального капитала КМфк

,(2.5)

,(2.5)

где ФВКР - краткосрочные финансовые вложения (ф.1, стр. 250);

ДСР -денежные средства (ф.1, стр. 260).

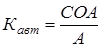

3. Коэффициент финансовой независимости

,(2.6)

,(2.6)

где Кавт - коэффициент автономии или общей финансовой независимости;

А - активы ((ф. 1, стр.300).

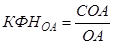

,(2.7)

,(2.7)

где КФНОА - коэффициент финансовой независимости в части формирования оборотных активов;

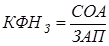

, (2.8)

, (2.8)

где КФН3 - коэффициент финансовой независимости в части формирования запасов;

ЗАП - запасы (ф. 1, стр.210).

К показателям, характеризующим наличие финансовых обязательств, относятся коэффициент финансовой активности КФА и коэффициент устойчивости Кфу.

,(2.9)

,(2.9)

.(2.10)

.(2.10)

Наличие имущества организации характеризуют коэффициент реальной стоимости имущества Крси и индекс постоянного (внеоборотного) актива IB0:

,(2.11)

,(2.11)

где ОС – основные средства (ф.1, стр 120);

НС – незавершенное строительство (ф.1, стр 130).

.(2.12)

.(2.12)

Уточненный вариант расчета показателей финансовой устойчивости предполагает добавление к «Капиталу и резервам» статей «доходы будущих периодов» и «резервы предстоящих расходов (платежей)». Эти же статьи при данном варианте расчета не учитываются в краткосрочных обязательствах.

Анализ финансовой устойчивости организации представлен в таблице 2.4.

Таблица 2.4 – Анализ финансовой устойчивости организации

| Наименование показателя | Величина показателя | Норматив финансовой устойчивости | Изменение показателя, % | |

| на начало года | на конец года | |||

| Коэффициент маневренности собственного капитала | 54,25 | 26,43 | ³0,5 | -27,81 |

| Коэффициент маневренности функционального капитала | 0,22 | 0,05 | ³ 1,0 | -0,17 |

| Коэффициент общей финансовой независимости (автономии) | 0,48 | 0,29 | ³ 0,5 | -0,19 |

| Коэффициент общей финансовой независимости в части формирования оборотных активов | 0,63 | 0,49 | ³ 0,1 | -0,14 |

| Коэффициент общей финансовой независимости в части формирования запасов | 30,19 | 14,28 | ³ 0,5 | -15,91 |

| Коэффициент финансовой активности (плечо финансового рычага) | 112,14 | 89,27 | ³ 0,7 | -22,87 |

| Коэффициент финансовой устойчивости (покрытия инвестиций) | 0,72 | 0,69 | ³ 0,75 | -0,02 |

| Коэффициент реальной стоимости имущества | 0,25 | 0,42 | ³ 0,5 | 0,17 |

| Индекс постоянного (внеоборотного) актива | 26,78 | 36,18 | без норматива | 9,40 |

Выводы: Значения коэффициентов маневренности в основном ниже нормы и динамика на снижение маневренности собственного оборотного капитала свидетельствует о нерациональности использования источников формирования активов.

Значение коэффициентов финансовой независимости в части формирования оборотных активов (  ) и в части формирования запасов (

) и в части формирования запасов (  ) превышают нормативные значения, однако имеют отрицательную тенденцию, что свидетельствует о снижении доли собственного капитала в обеспечении предприятия оборотными средствами. Произошло это вследствие того, что вложения средств во внеоборотные активы осуществлялось в большей степени, чем в оборотные, при этом большая часть вложений осуществлялась за счет привлеченных источников краткосрочного характера.

) превышают нормативные значения, однако имеют отрицательную тенденцию, что свидетельствует о снижении доли собственного капитала в обеспечении предприятия оборотными средствами. Произошло это вследствие того, что вложения средств во внеоборотные активы осуществлялось в большей степени, чем в оборотные, при этом большая часть вложений осуществлялась за счет привлеченных источников краткосрочного характера.

Снижение коэффициента финансовой активности  произошло за счет увеличения КР почти на 30%. Незначительное снижение коэффициента финансовой устойчивости

произошло за счет увеличения КР почти на 30%. Незначительное снижение коэффициента финансовой устойчивости  объясняется тем, что активы увеличились на 3,55%.

объясняется тем, что активы увеличились на 3,55%.

Существенно увеличились коэффициент реальной стоимости имущества  и индекс постоянного (внеоборотного) актива IB0, потому что увеличилась стоимость всех внеоборотных активов и запасов.

и индекс постоянного (внеоборотного) актива IB0, потому что увеличилась стоимость всех внеоборотных активов и запасов.

Дата: 2019-05-28, просмотров: 344.