Рассмотрим динамику валюты баланса организации ЗАО "Железобетонспецстрой".

В 2008 году валюта баланса составляла 47 533 тыс. руб., в 2009 году – 54 125 тыс. руб., темп роста составил: 54125 / 47533 * 100% = 114%.

Повышение валюты баланса в отчетном периоде свидетельствует о повышении хозяйственного оборота, деловой активности. Данное обстоятельство связано с повышением платежеспособного спроса покупателей на работы и услуги. В целях объективного анализа финансового положения организации целесообразно сравнить за ряд периодов (лет, кварталов) изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности предприятия по форме № 2 (выручки от реализации продукции и прибыли). Расчет показателей представлен в таблице 2.1

Таблица 2.1 – Коэффициенты прироста имущества, выручки от реализации и прибыли по ЗАО "Железобетонспецстрой" за 2007 – 2009 гг., в тыс. рублей

| Показатели | 2007г | 2008г | 2009г | Коэффициент прироста показателя | |

| 2008 г. К 2007 г. | 2009 г. К 2008 г. | ||||

| Стоимость имущества | 36565 | 47533 | 54125 | 0,3 | 0,1 |

| Выручка от реализации | 84352 | 132359 | 101926 | 0,6 | -0,2 |

| Прибыль до налогообложения | 4780 | 15711 | 8078 | 2,3 | -0,5 |

В 2008 и 2009 году наблюдается увеличение имущества организации, что положительно характеризует его деятельность. В то же время в 2008 году коэффициенты прироста выручки и прибыли отрицательны, причем они ниже коэффициента прироста имущества, что свидетельствует о значительном ухудшении использования хозяйственных средств организации по сравнению с предыдущими годами. Горизонтальный анализ имущества организации заключается в сравнении каждой балансовой статьи с предыдущим периодом. В этих целях составляется несколько аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста. Горизонтальный анализ баланса ЗАО "Железобетонспецстрой" представлен в таблицах 2.2, 2.3.

Таблица 2.2 – Горизонтальный анализ баланса ЗАО "Железобетонспецстрой" за 2007 – 2008 гг., в тыс. рублей

| Разделы баланса | Код строки | 2007 год | 2008 год | Абсолютное отклонение (+/-), % | Динамика % | ||

| тыс. руб. | тыс. руб. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Актив | |||||||

| 1. Имущество | 300 | 36565 | 47533 | 10968 | 130,00 | ||

| 1.1.Иммобилизованные активы | 90 | 9894 | 4537 | 4643 | 146,93 | ||

| 1.2.Оборотные активы | 290 | 26671 | 32996 | 6325 | 123,71 | ||

| - Запасы и затраты | 210, 220 | 8588 | 9341 | 753 | 108,77 | ||

| -Дебиторская задолженность | 240 | 16470 | 18327 | 1857 | 111,28 | ||

| -Денежные средства, прочие активы | 250, 260 270 | 1613 | 5328 | 3715 | 330,32 | ||

| Пассив | |||||||

| 2 Источники имущества | 00 | 36565 | 47533 | 10968 | 130,00 | ||

| 2.1.Собственный капитал | 90 | 8637 | 18943 | 10306 | 219,32 | ||

| -Кредиторская задолженность | 20 40 | 27756 | 28091 | 335 | 101,21 | ||

| -Долгосрочные обязательства | 90 | 172 | 499 | 327 | 290,12 | ||

| -Кредиторская задолженность | 20 40 | 27756 | 28091 | 335 | 101,21 | ||

Активы ЗАО "Железобетонспецстрой" увеличились в 1,3 раза, что является положительным моментом. Наибольший темп роста имеют денежные средства - наиболее ликвидная часть имущества организации. Собственный капитал увеличился в 2,2 раза, что свидетельствует об улучшении финансовой устойчивости организации. Рассмотрим горизонтальный анализ баланса ЗАО "Железобетонспецстрой" за 2008 – 2007 гг.

Таблица 2.3 – Горизонтальный анализ баланса ЗАО "Железобетонспецстрой" за 2007 – 2008 гг., в тыс. рублей

| Разделы баланса | Код строки | 2007 год | 2008год | Абсолютное отклонение (+/-), % | Динамика, % | ||

| тыс. руб. | тыс. руб. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Актив | |||||||

| 1. Имущество | 300 | 47533 | 54125 | 6592 | 113,87 | ||

| 1.1.Иммобилизованные активы | 190 | 14537 | 19031 | 4494 | 130,91 | ||

| 1.2.Оборотные активы | 290 | 32996 | 35094 | 2098 | 106,36 | ||

| -Запасы и затраты | 210,220 | 9341 | 8594 | -747 | 92,00 | ||

| -Дебиторская задолженность | 240 | 18327 | 20964 | 2637 |

114,39 | ||

| -Денежные средства, прочие активы | 250, 260 270 | 5328 | 5536 | 208 | 103,90 | ||

| Пассив | |||||||

| 2.Источники имущества | 700 | 47533 | 54125 | 6592 | 113,87 | ||

| 2.1.Собственный капитал | 490 | 18943 | 23684 | 4741 | 125,03 | ||

| 2.2.Заемный капитал | 590, 690 | 28590 | 30441 | 1851 | 106,47 | ||

| -Долгосрочные обязательства | 590 | 499 | 2355 | 856 | 471,94 | ||

| -Кредиторская задолженность | 620 640 | 28091 | 28086 | -5 | 99,98 | ||

Из данных, полученных в таблице 2.3, видно, что имущество баланса увеличилась на 13%. Увеличились соответственно иммобилизованные активы на 31% и оборотные активы на 6% с прошлым периодом. Собственный капитал увеличился в 1,25 раз.

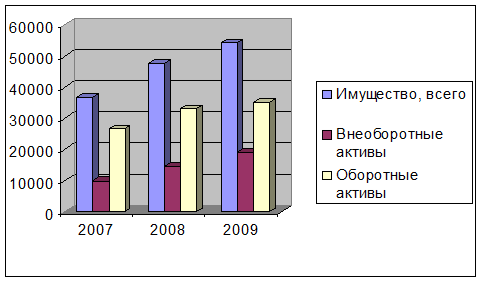

Динамика имущества предприятия представлена на рисунке 2.1.

Рисунок 2.1 – Динамика имущества ЗАО "Железобетонспецстрой" в 2007 – 2009 гг.

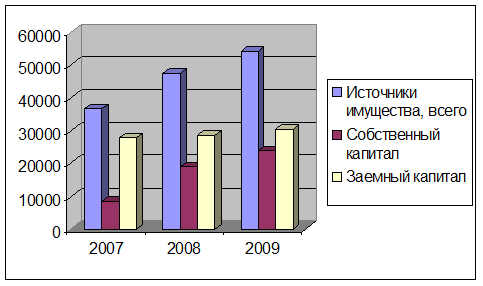

Динамика источников имущества представлена на рисунке 2.2.

Рисунок 2.2 – Динамика источников имущества ЗАО "Железобетонспецстрой" в 2007 – 2009 гг.

В целом можно сделать вывод, что имущественное положение в ЗАО "Железобетонспецстрой" в 2009 году по сравнению с 2008 годом улучшилось.

Важное значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, при котором приоритетное внимание уделяется изучению относительных показателей в таблице 2.4, 2.5

Цель данного анализа состоит в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Относительные показатели нивелируют отрицательные последствия влияния инфляционных процессов на величину балансовых статей. Из данных, полученных в таблице 2.4, видно, что за 2007 год структура баланса предприятия улучшилась. Увеличилась валюта баланса, что было обусловлено ростом всех статей баланса.

Таблица 2.4 – Вертикальный анализ баланса ЗАО "Железобетонспецстрой" за 2007 - 2008 гг., в процентах

| Разделы баланса | Код строки | 2007 год | 2008 год | Отклонение |

| % | % | % | ||

| Актив | ||||

| 1 | 2 | 3 | 4 | 5 |

| 1. Имущество | 300 | 100 | 100 | 30,0 |

| 1.1.Иммобилизованные активы | 190 | 27,06 | 30,58 | 46,93 |

Продолжение таблицы 2.4

| 1 | 2 | 3 | 4 | 5 |

| 1.2.Оборотные активы | 290 | 72,94 | 69,42 | 23,71 |

| - Запасы и затраты | 210, 220 | 23,49 | 19,65 | 8,77 |

| -Дебиторская задолженность | 240 | 45,04 | 38,56 | 11,28 |

| -Денежные средства, прочие активы | 250, 260 270 | 4,41 | 11,21 | 230,32 |

| Пассив | ||||

| 2.Источники имущества | 700 | 100 | 100 | 30,00 |

| 2.1.Собственный капитал | 490 | 23,62 | 39,85 | 119,32 |

| 2.2.Заемный капитал | 590 690 | 76,38 | 60,15 | 2,37 |

| -Долгосрочные обязательства | 590 | 0,47 | 1,05 | 190,12 |

| -Кредиторская задолженность | 620 640 | 75,91 | 59,10 | 1,21 |

Значительную долю в активе баланса занимают оборотные средства. Из них большую часть занимает дебиторская задолженность, удельный вес которой 38,56% в 2008 году.

Увеличился удельный вес собственного капитала в общей сумме источников средств в организации. Это свидетельствует об улучшающемся финансовом положении фирмы, однако организация к концу 2007г. является финансово зависимым, так как 60,15% ресурсов сформировано за счёт заемных средств.

Кредиторская задолженность - статья пассива баланса, которая имеет наибольший удельный вес. В 2008 году удельный вес кредиторской задолженности немного снизился (с 75,91% до 59,10%). Проанализируем статьи годового баланса за 2009 год и сравним их с показателями 2008 года.

Таблица 2.5 – Вертикальный анализ баланса ЗАО "Железобетонспецстрой" за 2008-2009 гг., в процентах

| Разделы баланса | Код строк | 2008 год | 2009 год | Отклонение |

| % | % | % | ||

| Актив | ||||

| 1. Имущество | 300 | 100 | 100 | 13,87 |

| 1.1.Иммобилизованные активы | 190 | 30,58 | 35,16 | 30,91 |

| 1.2.Оборотные активы | 290 | 69,42 | 64,84 | 6,36 |

| - Запасы и затраты | 210, 220 | 19,65 | 15,88 | -8 |

| -Дебиторская задолженность | 240 | 38,56 | 38,73 | 14,39 |

| -Денежные средства, прочие активы | 250,260 270 | 11,21 | 10,23 | 3,90 |

| Пассив | ||||

| 2.Источники имущества | 700 | 100 | 100 | 13,87 |

| 2.1.Собственный капитал | 490 | 39,85 | 43,76 | 25,03 |

| 2.2. Заемный капитал | 590 690 | 60,15 | 56,24 | 6,47 |

| -Долгосрочные обязательства | 590 | 1,05 | 4,35 | 371,94 |

| -Кредиторская задолженность | 620 640 | 59,10 | 51,89 | -0,02 |

Значительную долю в активе баланса по-прежнему занимают оборотные средства. Увеличивается дебиторская задолженность, а также удельный вес в общей сумме оборотных активов. Также идет увеличение доли собственного капитала в структуре источников имущества, а доля заемного капитала к 2009 году немного снизилась (на 4%). Кредиторская задолженность по-прежнему имеет большой удельный вес в составе источников имущества, хотя наблюдается незначительное снижение.

Структура имущества организации в 2009 году представлена на рисунке 2.3.

Рисунок 2.3 – Структура имущества предприятия в 2009 году

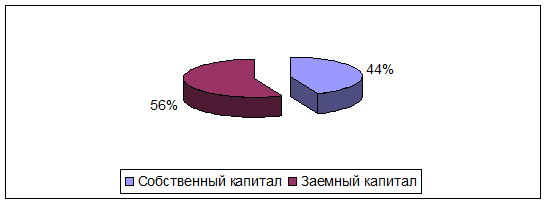

Структура источников имущества организации в 2009 году представлена на рисунке 2.4

Рисунок 2.4 – Структура источников имущества организации в 2009 году

С каждым годом увеличивается имущество организации, что явилось следствием повышения статей баланса. Повышение оборотных активов обусловлено повышением денежных средств в организации, то есть средств на расчетном счете и в кассе предприятия – наиболее ликвидной части средств организации.

Происходят изменения и в статьях пассива баланса. Наблюдается увеличение собственного капитала. Доля заемного капитала к концу 2009 года составляет 56,24%, что отрицательно влияет на финансовое положение фирмы. Значительную часть заемного капитала занимает кредиторская задолженность. Анализ финансовой устойчивости на определенную дату позволяет установить, насколько рационально организация управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Анализ абсолютных показателей финансовой устойчивости проводится на основе данных бухгалтерского баланса организации. Расчет абсолютных показателей финансовой устойчивости по методике Л.Т. Гиляровской для ЗАО "Железобетонспецстрой" представлен в таблице 2.6.

Таблица 2.6 – Абсолютные показатели финансовой устойчивости ЗАО «Железобетонспецстрой» , в тыс. рублей

| Показатели | 2007г. | 2008 г. | 2009 г. | |||||||

| Сумма | изменение | Сумма | изменение | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Источники формирования собственных средств | 8637 | 18943 | 10306 | 23684 | 4741 | |||||

| Внеоборотные активы | 9894 | 14537 | 4643 | 19031 | 4494 | |||||

| Наличие собственных оборотных средств | -1257 | 4406 | 5663 | 4653 | 247 | |||||

| Долгосрочные кредиты и займы | 172 | 499 | 327 | 2355 | 1856 | |||||

| Собственные и долгосрочные заемные источники оборотных средств | -1085 | 4905 | 5990 | 7008 | 2103 | |||||

| Краткосрочные кредиты и займы | 7756 | 28091 | 335 | 28086 | -5 | |||||

| Общая величина основных источников средств | 26671 | 32996 | 6325 | 35094 | 2098 | |||||

| Общая сумма запасов | 6511 | 6526 | 15 | 6640 | 114 | |||||

| Излишек(+) недостаток(-) собственных оборотных средств | -7768 | -2120 | 5648 | -1987 | 133 | |||||

| Излишек(+), недостаток(-) собственных и долгосрочных заемных источников финансирования запасов | -7596 | -1621 | 5975 | 368 | 1989 | |||||

| Излишек(+), недостаток (-) общей величины основных источников финансирования запасов | 20160 | 26470 | 6310 | 28454 | 1984 | |||||

| Трехфакторная модель Типа финансовой устойчивости | М= (0;0;1) | М= (0;0;1) | - | М= (0;1;1) | - | |||||

В 2007 - 2008 гг. организация находилась в неустойчивом финансовом состоянии. Организации не использует в своей деятельности как долгосрочные, так и краткосрочные кредиты, и займы – источники формирования запасов. Организации обеспеченны только собственными источниками формирования запасов с учетом такого спонтанного источника, как кредиторская задолженность. В то же время данные таблицы 2.6 свидетельствуют о том, что в 2009 году ситуация изменилась – ЗАО "Железобетонспецстрой" характеризовалось нормальной финансовой устойчивостью. Проведем анализ рыночных коэффициентов финансовой устойчивости, описанных выше в таблице 2.7

Таблица 2.7 – Динамика рыночных показателей финансовой устойчивости по ЗАО "Железобетонспецстрой" в 2007 - 2009 гг., в процентах

| Показатель | 2007 г. | 2008 г. | 2009 г. | Рекомендуемый критерий |

| Коэффициент финансового риска | 3,2 | 1,5 | 1,3 | < 0,7 |

| Коэффициент долга | 0,7 | 0,6 | 0,56 | < 0,5 |

| Коэффициент автономии | 0,2 | 0,4 | 0,44 | > 0,5 |

| Коэффициент финансовой устойчивости | 0,2 | 0,4 | 0,44 | 0,8 - 0,9 |

| Коэффициент маневренности собственных источников | -0,15 | 0,23 | 0,2 | 0,2 - 0,5 |

| Коэффициент обеспеченности оборотного капитала собственными источниками | -0,05 | 0,13 | 0,13 | 0,1 - 0,5 |

Коэффициент финансового риска в 2007 - 2009 гг. достаточно высок – он изменяется от 3,2 до 0,1 при рекомендуемом значении меньше 0,7, это свидетельствует о неустойчивом положении ЗАО "Железобетонспецстрой".

Высокое значение коэффициента финансового риска в исследуемом периоде обуславливает высокое значение и коэффициента долга для рассматриваемой организации (выше 0,56 при рекомендуемом значении меньше 0,5).

Но, следует отметить, что в 2009 году происходит снижение рассмотренных коэффициентов, это является положительной тенденцией для предприятия.

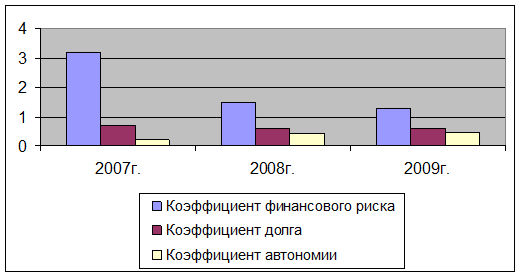

Динамика ряда относительных коэффициентов финансовой устойчивости приведена на рисунке 2.5.

Рисунок 2.5 – Динамика коэффициентов финансовой устойчивости ЗАО "Железобетонспецстрой" в 2007 - 2009 гг.

Снижение коэффициентов происходит благодаря существенному увеличению собственного капитала организации в 2008 году.

Коэффициент автономии в 2007 году равен 0,2, в 2008 году - 0,4 при рекомендуемом значении больше 0,5. В 2008 году происходит повышение коэффициента до 0,44, что является недостаточным для финансовой устойчивости, подтверждая зависимость организации от внешних источников финансирования. Коэффициент маневренности собственных средств в 2007 году отрицательный, что свидетельствует о том, что практически все средства организации формируются за счет заемных источников. В 2008 году этот коэффициент находится в пределах рекомендуемых значений, он равен 0,23. В 2009 году происходит небольшое понижение коэффициента до 0,2, но, тем не менее, он находиться в пределах нормы.

Коэффициент обеспеченности оборотного капитала собственными источниками в 2006 году отрицателен, так как весь оборотный капитал сформирован за счет заемных средств. В 2008 и 2009 гг. коэффициент обеспеченности оборотного капитала собственными средствами незначительно увеличивается – до 0,13.

Тот факт, что четыре коэффициента, характеризующих финансовую устойчивость предприятия, в 2009 году выходят за рамки рекомендуемых значений, свидетельствует о том, что организация довольно неустойчиво. Но в то же время повышение коэффициентов финансовой устойчивости в 2008 году по сравнению с 2007 и 2008 гг. свидетельствует о повышении финансовой независимости ЗАО "Железобетонспецстрой".

Потребность в анализе платежеспособности и ликвидности организации возникает в условиях рынка в связи с усилением финансовых организациях и необходимостью оценки кредитоспособности организации. Организация в 2009 году является платежеспособным, так как активы больше, чем внешние обязательства.

ОА = 35094 тыс. руб. руб.

КП = 28086 тыс. руб. руб.

35094 – 28086 = 7008 тыс. руб. руб.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса представлен в таблице 2.8 и 2.9.

Таблица 2.8 – Анализ ликвидности баланса ЗАО "Железобетонспецстрой" в 2007 - 2008 гг., в тыс. рублей

| АКТИВ | 2007 г. | 2008 г. | ПАССИВ | 2007 г. | 2008 г. | Платежный излишек или недостаток | |

| 2007 г. | 2008 г. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 1132 | 4028 | П1 | 27754 | 28091 | -26622 | -24063 |

| А2 | 16951 | 19627 | П2 | 0 | 0 | 16951 | 19627 |

| А3 | 8588 | 9341 | П3 | 172 | 499 | 8416 | 8842 |

| А4 | 9894 | 14537 | П4 | 8639 | 18943 | -1255 | 4406 |

| БАЛАНС | 36565 | 47533 | БАЛАНС | 36565 | 47533 | х | x |

2007 год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 ³ П4

2008 год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Таблица 2.9 – Анализ ликвидности баланса ЗАО "Железобетонспецстрой" в 2009 г., втыс. рублей

| АКТИВ | сумма | ПАССИВ | сумма | Платежный излишек или недостаток |

| 1 | 2 | 3 | 4 | 5 |

| А1 | 5536 | П1 | 28086 | -22550 |

| А2 | 20964 | П2 | 0 | 20964 |

| А3 | 8594 | П3 | 2355 | 6239 |

| А4 | 19031 | П4 | 23684 | 4653 |

| БАЛАНС | 54125 | БАЛАНС | 54125 | х |

2009 год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

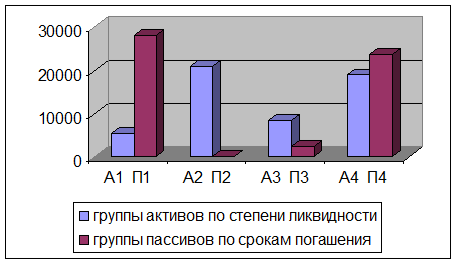

Распределение активов и пассивов по группам в ЗАО «Железобетонспецстрой» в 2009 году представлено на рисунке 2.6.

Рисунок 2.6 – Распределение активов и пассивов ЗАО "Железобетонспецстрой" в 2009 году

Проблема состоит в том, что наблюдается платежный недостаток по наиболее срочным обязательствам кредиторской задолженности. Анализируемая организация в 2007 – 2009 гг. не использует заемные средства в виде краткосрочных и долгосрочных банковских кредитов. Такое соотношение является удовлетворительным при определении ликвидности баланса. Причем за 2007 – 2009 гг. произошло увеличение дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

При сравнении активов и пассивов получили, что сумма постоянных пассивов – источников собственных средств организации не превышает сумму труднореализуемых активов – основных средств лишь в 2007 году, что не допустимо. Условие ликвидности баланса не выполняется в части соотношения наиболее ликвидных активов и срочных обязательств, но в целом состояние баланса за 2009 год можно считать ликвидным. Динамика показателей ликвидности ЗАО "Железобетонспецстрой» представлена в таблице 2.10

Таблица 2.10 Динамика показателей ликвидности ЗАО "Железобетонспецстрой", в процентах

| Показатель | 2007 г. | 2008 г. | 2009 г. | Норматив |

| Коэффициент абсолютной ликвидности (платежеспособности) | 0,04 | 0,14 | 0,20 | > = 0,2 – 0,25 |

| Коэффициент критической ликвидности | 0,66 | 0,84 | 0,94 | > = 1 |

| Коэффициент текущей ликвидности | 0,96 | 1,17 | 1,25 | 1 – 2 |

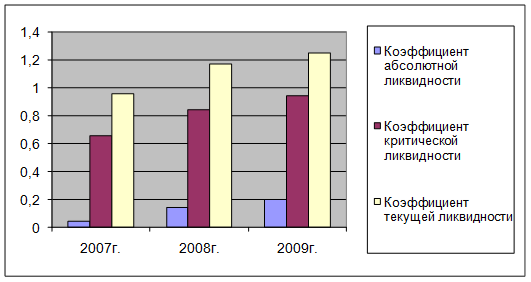

Динамика коэффициентов ликвидности по ЗАО «Железобетонспецстрой» в 2007 – 2009 гг. представлена на рисунке 2.7.

Рисунок 2.7 – Динамика показателей ликвидности по ЗАО "Железобетонспецстрой" в 2007 – 2009 гг.

Коэффициент абсолютной ликвидности в 2007 – 2009 гг. показывает меньшее значение нормы. Только в 2009 году достигает минимального значения. Это означает, что организация может достаточно быстро высвободить из оборота необходимую сумму средств для погашения краткосрочной задолженности. Изменение коэффициента происходит за счет колебания суммы денежных средств организации в исследуемом периоде.

Коэффициент критической ликвидности в 2007 – 2009 гг. находится ниже нормативного значения. Но следует отметить, что с каждым годом этот коэффициент повышается и уже к 2009 году - 0,94. Такое повышение произошло вследствие увеличения дебиторской задолженности.

Коэффициент текущей ликвидности на протяжении исследуемого периода повышается: 2007 году – 0,96, а в 2009 году – 1,25. Произошло увеличение данного коэффициента на 0,29, и его величина стала соответствовать нормативу. Данный коэффициент показывает, сколько рублей текущих активов приходиться на один рубль текущих обязательств. Разумный рост показателя можно рассматривать как благоприятную тенденцию.

В целом на основе анализа финансовой устойчивости и ликвидности организации можно сделать следующую оценку финансового состояния: в 2009 году организация ЗАО "Железобетонспецстрой" находится в нормальном состоянии, так как два из трех показателей ликвидности лежат в пределах нормы.

Дата: 2019-05-28, просмотров: 362.