| Джерела формування інвестиційних ресурсів підприємства.

| |

|

Залучені | 1. Частина чистого прибутку, що спрямовується на виробничий розвиток |

| 2. Амортизаційні відрахування | |

| 3. Страхова сума відшкодування збитків, спричинених втратою майна. | |

| 4. Раніше здійснені довготермінові фінансові вкладення, термін яких минає в поточному періоді. | |

| 5. Реінвестована шляхом продажу частина основних засобів. | |

| 6. Іммобілізована в інвестиції частина надлишкових оборотних активів | |

|

Позикові

| 1. Довготермінові кредити банків, та інших кредитних інститутів (включно з фортфейтингом та іноземними кредитами) |

| 2. Емісія облігацій підприємства | |

| 3. Цільовий державний кредит, спрямований на конкретний вид інвестування. | |

| 4. Податковий інвестиційний кредит. | |

| 5. Інвестиційний лізинг. | |

| 6. Інвестиційний селенг. | |

| 7. Кошти фізичних осіб | |

|

Власні | 1. Емісія превилійованих та простих акцій підприємства. |

| 2. Емісія інвестиційних сертифікатів інвестиційних фондів та компаній. | |

| 3. Безоплатно надані державними органами та комерційними структурами кошти на цільове інвестування. | |

| 4 Внески сторонніх, вітчизняних та зарубіжних інвесторів до статутного фонду підприємств неакціонерної організаційно-правової форми. | |

Планування інвестиційного проекту та концепція “Бізнес-плану”

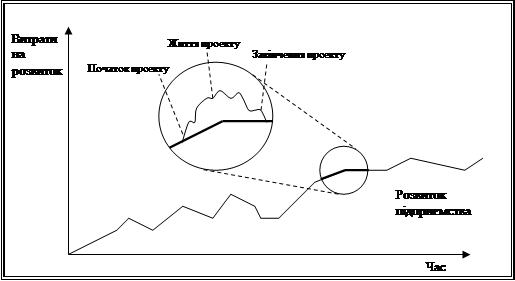

Реальний інвестиційний проект не може розглядатися у відриві від конкретного підприємства. Кожне підприємство під час свого життєвого циклу проходить різні стадії розвитку, які й обумовлюються тими проектами, які здійснює підприємство, а оперативна діяльність вже є похідною від цього процесу. Для кращого розуміння цього пропоную побудувати умовну модель життєвого циклу підприємства. (Рис.1.4)1.

|

Рис.1.4. Інвестиційний проект та розвиток підприємства

Таким чином, життєвий цикл підприємства складається з поступового проходження різних інвестиційних проектів, як певних стадій свого розвитку.

Отже, відповідно до поставленої мети дослідження, розглядатиметься саме процес планування та реалізацій інвестиційного проекту, як складової частини будь-якої економічної активності.

Як вже зазначалося вище, будь-який інвестиційний проект проходить три головні фази свого розвитку, це передінвестиційна фаза, інвестиційна фаза та експлуатаційна або оперативна фаза. Планування проекту здійснюється у передінвестиційній фазі за наступною структурою:

Ø Аналіз інвестиційних можливостей (Identification);

Ø Аналіз альтернатив проекту та попереднє визначення (Feasibility Study);

1 Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с.

Ø Попереднє ТЕО (Pre-Feasibility Study);

Ø Бізнес-план (Business planing);

Як бачимо, вінцем процесу планування проекту є створення бізнес-плану.

Складання бізнес-плану інвестиційного зачіпає питання економічної ефективності, маркетингового аналізу, фінансового планування та, навіть, політичні аспекти.

Треба сказати, що навіть на Заході, де вже сформувалися чіткі історичні традиції планування будь-якої економічної діяльності, тим більше діяльності інвестиційної, не існує єдиного стандарту на розробку бізнес-плану. Це в першу чергу пов’язано із різницею в цілях бізнесу чи окремих проектів, та із безлічі варіантів середовища, в якому вони діятимуть.

Хоча в цілому бізнес-план вважається інструментом для отримання кредиту, він безумовно виконує функції набагато глибші1:

§ виявлення цілей бізнесу;

§ сприяння виробленню стратегії та оперативної тактики для досягнення цілей бізнесу;

§ створення системи вимірювання результатів діяльності;

§ надання інструментів для управління бізнесом;

§ виявлення альтернативних напрямків розвитку.

Існують різні вимоги до бізнес-плану для вже існуючої компанії та для компанії, що починає створюватися, існування якої залежить від даного проекту.

У випадку вже існуючої компанії, бізнес-план повинен містити звіт про минулу роботу та базуватися саме на ній, у той час, як у випадку нової компанії, особлива увага повинна бути відведена самому проекту.

Існує велика кількість розробок щодо складання бізнес-плану, проте всі вони частково відтворюють одна одну та можуть відрізнятися послідовністю розділів.

|

1Колтынюк Б.А. Инвестиционные проекты. Учебн. – СПб:. Рема, 2000 –422с.

Бізнес-план повинен містити наступні розділи:

1. Стислий опис

2. Бізнес та його стратегія

3. Ринок та маркетингова стратегія

4. Виробництво та експлуатація

5. Управління та процес прийняття рішень

6. Фінанси

7. Фактори ризику

8. Додатки

Рекомендований зміст основних розділів бізнес-плану 1

Короткий опис проекту

Як вже зазначалося, залежно від того, чи базується інвестиційний проект на вже існуючій компанії, чи його планується організувати на базі новоствореного підприємства, акцент повинен бути зроблений відповідно на компанії та її стратегії або на самому проекті.

Так чи інакше, наведемо перелік головних питань, які повинні бути окреслені у цьому розділі.

Як правило, дуже важливо перше враження від запропонованого проекту, якщо він, звичайно, є інструментом для отримання додаткового фінансування. Тут доцільно окреслити загальні переваги від проекту. А саме, треба окреслити сторони, які виграють від здійснення проекту. Особливо це торкається проектів, які сприяють впровадженню енергоефективних технологій та є очевидно суспільно корисними.

Насправді, все що буде написано в цьому розділі потім повинно бути детально розкрито у основних розділах бізнес-плану. Але перед тим, як до цього перейти, треба детально окреслити само підприємство, яке висуває цей проект.

Компанія та її загальна стратегія

Цей розділ робить наголос на самій компанії, яка здійснює проект, він

|

1 Попов В.М. Медведев Г.В. и др. Бизнес-план инвестиционного проекта – М.: Финансы и статистика, 1997. – 180 с.

не повинен перевищувати 5-ти сторінок.

Звичайно, компанія повинна бути представлена як така що є кредитоспроможною та здатна реалізувати економічно ефективний проект. А саме, менеджерам вкрай необхідно в першу чергу для себе відповісти на наступні запитання:

1. Які ваші персональні цілі та завдання при управлінні компанією?

2. Які з них є короткостроковими, а які довгостроковими?

3. Яким чином вони будуть досягнуті?

4. Які завдання самого бізнесу?

Маркетинговий аналіз

Ефективний маркетинг – ключовий параметр вдалого бізнесу. Одна з головних причин невдач – недостатнє розуміння ринку та ринкового середовища.

Дуже часто цей розділ складає головну перепону для підприємців, які розробляють бізнес-план. Тут необхідно оцінити маркетингової можливості вашої продукції. Підприємець повинен показати, що він добре розуміє ринок та вимоги ринку до його продукції.

Цей розділ повинен складатися з:

Аналізу сектору ринку, Аналіз конкурентів, потреб споживачів. SWOT-Аналіз

Маркетингова стратегія

Після дослідження характеристик ринку у минулому розділі бізнес-плану, маркетингова стратегія, наведена в цьому розділі, змальовує специфічні маркетингові дії, які підприємець планує здійснювати для досягнення своїх цілей.

Будь-яка маркетингова стратегія будується відповідно до концепції “4P”:

Product; Price; Promotion; Place.

Тобто, усі маркетингові заходи можуть здійснюватися за чотирма напрямками: продукція, ціна, просування, місце продажу, відповідно.

Ø Продукція. Робота в цьому напрямку передбачає зосередження на властивостях самого продукту, що пропонується споживачам, на його особливостях та специфічних якостях. Це допоможе побудувати свій власний імідж та зробити його кращим, ніж імідж ваших конкурентів.

Ø Ціна. Це є один з найскладніших та найвагоміших компонентів. Складність його передусім полягає в тому, що при виборі цінової стратегії повинні враховуватися безліч факторів, такі, як цілі бізнесу, зовнішні фактори (конкуренти, споживачі і т.д.) та внутрішні фактори (виробничі витрати, рівень заробітної плати і т.д.)

Ø Просування. Просування на ринок є вирішальним фактором у ринковій економіці. Воно повинно бути предметом постійної уваги. Як заходи для просування продукції можуть використовуватися: особистий продаж, реклама, зв’язок із громадськістю та ін.

Дуже часто цей розділ складає головну перепону для підприємців, які розробляють бізнес-план. Тут необхідно оцінити маркетингової можливості продукції. Підприємець повинен показати, що він добре розуміє ринок та вимоги ринку до його продукції.

1.3. Оцінка ефективності реальних інвестицій

Аналіз ефективності здійснюєтся шляхом розрахунку системи показни-ків, в яких видатки і доходи приводяться до дати початку реалізації проекту.

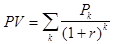

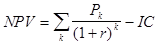

Метод розрахунку чистого приведеного до теперішньої вартості доходу від

реалізації інвестиційного проекту (Net Present Value – NPV)1

Цей метод в інвестиційному менеджменті є одним з основних. В літературі зустрічаються й інші його назви: чиста приведена вартість, чиста наведена цінність, дисконтні чисти вигоди.

NPV є дисконтною цінністю проекту (поточною вартістю доходів або вигод від зроблених інвестицій), показником абсолютної ефективності інвестицій і дорівнює різниці між майбутньою вартістю потоку очікуваних вигод та поточною вартістю нинішніх і наступних витрат проекту протягом усього його циклу.

Для розрахунку NPV проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигод і підсумувати дисконтні вигоди й витрати (витрати зі знаком мінус). При проведенні фінансового аналізу ставка дисконту звичайно є ціною капіталу для фірми. В економічному аналізі ставка дисконту є закладеною вартістю капіталу, тобто прибутком, який міг би бути одержаний при інвестування найприбутковіших альтернативних проектів.

Загальне правило прийняття проектів за критерієм NPV: якщо NPV >, = 0, то проект можна рекомендувати для фінансування. Якщо NPV < 0 – проект не фінансується.

Значення NPV = 0 означає, що надходжень від проекту достатньо для того, щоб забезпечити мінімальний рівень дохідності на інвестований капітал, тобто рівно стільки, щоб сплатити власникам капіталу плату за користування ним. Значення

NPV > 0 означає, що надходжень від інвестицій вистачить не тільки для

| |

1 Черваньов Д.М. Менеджмент інвестиційної діяльності підприємства: Навч. посіб. – К.: Знання-Прес,2003. – 622 с.

розрахунків із кредиторами та засновниками підприємства, але й на збільшення доходів акціонерів, а це, у свою чергу, призводить до зростання вартості акцій цієї компанії. Тому можна говорити про те, що вартість фірми складається з двох часток:

1. Вартості активів;

2. Вартості “можливостей росту”, тобто проектів із NPV > 0.

Розрахунок NPV проводиться за формулами (1.1. – 1.3.).

, (1.1.)

, (1.1.)

. (1.2.)

. (1.2.)

, (1.3.)

, (1.3.)

где i — прогнозний середній рівень інфляції.

Основна перевага NPV полягає в тому, що всі розрахунки проводяться на основі грошових потоків, а не чистих доходів. Окрім того, ефективність головного проекту можна оцінити шляхом додавання до NPV його окремих під проектів. Це дуже важлива властивість яка дозволяє використовувати NPV як основний критерій при аналізі інвестиційного проекту.

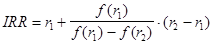

Метод розрахунку внутрішньої норми дохідності інвестиційного проекту (Internal Rate of Return, IRR)

За змістом IRR є очікуваним рівнем дохідності (більше за цю величину бути не може, а менше – небажано для інвестора). Значення IRR – це точка беззбитковості, якщо IRR більше вартості інвестованого капіталу, то акціонери компанії одержують прибуток, якщо IRR менше, то це означає зменшення поточного капіталу акціонерів.

IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтні вигоди дорівнюють сумарним дисконтним витратам, тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю. IRR дорівнює максимальному проценту за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні.

Метод IRR – це метод класифікації інвестиційної пропозицій із використанням граничного рівня дохідності інвестицій в активи, що дорівнює ставці дисконту, за якою теперішня вартість надходжень від проекту дорівнює теперішній вартості витрат на нього.

Розрахунок IRR проводиться методом послідовних наближень величини NPV до нуля при різних ставках дисконту. Розрахунки проводяться за формулою (1.4).

, (1.4.)

, (1.4.)

де r1 — значення коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0);

Загальне правило прийняття проектів за критерієм IRR:

якщо значення IRR проекту для приватних інвесторів більше за вартість капіталу інвестора або за існуючу ставку рефінансування банків, а для держави – за нормативну ставку дисконту і більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може рекомендуватися для фінансування.

Для зручності інвесторів звичайно додатково розраховують індекс дохідності інвестиційного проекту (IL), який показує, у скільки разів (у частках одиниці) додатково може зрости дохідність інвестиційної альтернативи, не перетворюючи цей, проект у менш вигідний (що аналізується) порівняно з вкладенням обмежених засобів у зазначену альтернативу (або рівно вигідний проект).

Також в контексті показника IL визначається стандартне відхилення дохідності інвестиційної альтернативи у найближчому минулому.

При застосуванні IRR виникають певні труднощі:

1. Критерій IRR зовсім не придатний для аналізу неординарних інвестиційних потоків (тобто коли відплив і приплив капіталу чергуються);

2. Критерій IRR не дає можливості розрізняти ситуації, коли пріоритетність проектів змінюється залежно від ставки дисконтування;

3. Метод IRR не дає змогу використовувати різні ставки дисконтування до різних періодів реалізації проекту.

Різновидом показника IRR є модифікована внутрішня норма дохідності інвестиційного проекту (MIRR). Цей показник усуває недоліки IRR та зберігає переваги над NPV.

MIRR – це ставка доходу, за якою кінцева вартість чистих грошових потоків проекту дорівнює поточній вартості інвестиційних витрат.

Проект буде вважатися прийнятним, якщо модифікована внутрішня норма дохідності (MIRR) перевищує необхідну.

MIRR припускає, що грошові потоки від усіх проектів реінвестують ся за ставкою, що дорівнює вартості капіталу, тоді як при застосуванні методу ІRR ставка реінвестування дорівнює IRR. Оскільки припущення, що реінвестування має здійснюватись під WACC, більш правильне, MIRR є кращим індикатором дійсної прибутковості проекту. MIRR також вирішує проблему мультиплікації IRR.

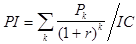

Метод розрахунку індексу рентабельності інвестицій

(Profitability Idex, PI )

PI є відношенням дисконтних вигод до дисконтних витрат. Основна формула розрахунку (1.5.) має вигляд :

. (1.5.)

. (1.5.)

Очевидно, що якщо:

РІ > 1, то проект варто прийняти;

РІ< 1, то проект варто відкинути;

РІ = 1, то проект ні прибутковий , ні збитковий.

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами PI, бальними або такими, що дорівнюють одиниці. При застосуванні цього критерію слід пам’ятати, що коефіцієнт PI має наступні недоліки1:

|

1 Четыркин Е.М. Финансовый анализ производственных инвестиций. – М.: Дело,

1998 –256с.

Ø може давати неправильні ранжування за перевагою навіть незалежних проектів;

Ø непридатний для використання при виборі альтернативних проектів;

Ø не показує фактичну величину чистих вигод.

Індекс прибутковості є відношенням суми наведених ефектів (різниця вигод і поточних витрат) до величини інвестицій.

PI тісно пов’язано з NPV. Якщо NPV позитивна, той PI > 1, і навпаки. PI > 1, проект ефективний, якщо PI < 1 – неефективний.

Метод періодів окупності пропонує інфорормацію про ризик та ліквідність проекту. Триваліший період окупності означає, що:

1. доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

2. надходження грошових потоків очікується протягом тривалого часу – проект досить ризиковий.

Коефіцієнт ефективності інвестицій (ARR )1

Цей метод має дві характерні риси: він не припускає дисконтування показників доходу ; доход характеризується показником чистого прибутку PN (балансовий прибуток за винятком відрахувань у бюджет). Алгоритм розрахунку винятково простий, що і визначає широке використання цього показника на практиці: коефіцієнт ефективності інвестиції (ARR) розраховується розподілом середньорічного прибутку PN на середню величину інвестиції (коефіцієнт береться у відсотках) (1.6.). Середня величина інвестиції знаходиться розподілом вихідної суми капітальних вкладень на два , якщо передбачається, що після закінчення терміну реалізації аналізованого проекту всі капітальні витрати будуть списані; якщо допускається наявність залишкової вартості (RV), те її оцінка повинна бути виключена. ARR = _____PN______

1/2 (IC - RV) (1.6.)

1. Завлен П.В. Васильев А.В. Оценка эффективности инвестиций:– СПб, Издательский дом “Бизнесс – пресса” 1998. –216с.

Підсумовуючи наведену інформацію варто зазначити:

Метод NPV важливий, бо дає прямий вимір грошового прибутку (вигоди) акціонерів на основі теперішньої вартості проекту. Тому показник NPV є найкращим засобом виміру прибутковості. Показник IRR також вимірює прибутковість, але вона виражена у процентному відношенні. Дехто з тих, хто приймає рішення, вважають це за краще. IRR містить інформацію щодо “граничної норми безпеки” проекту, якої немає у NPV. MIRR притаманні всі властивості NPV. Це найкраще припущення ставки реінвестування. При її застосуванні не виникає проблеми мультиплікації. Їх легко розрахувати, тому їх необхідно розглядати у сукупності під час і прийняття рішень.

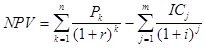

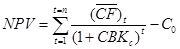

Оцінювання економічної ефективності реальних інвестиційних проектів

в умовах інфляції

Інфляція може помітно змінити вигідність проекту. Серед основних факторів, що впливають на грошові потоки та вимагають відповідного їх коригування при оцінювані ефективності є обсяги грошових надходжень від реалізації продукції (валовий дохід) та змінні витрати.

Для разових початкових інвестицій формула визначення чистого приведеного до теперішньої вартості доходу в умовах інфляції (1.7.) буде мати такий вигляд:

, (1.7.)

, (1.7.)

CF –грошові потоки в t-році;

CBKc – середньозважена вартість капіталу, що також включає інфляційну премію;

C0 –початкові інвестиції.

Коефіцієнт дисконтування в умовах інфляції розраховується за формулою (1.8.):

(1.8.)

(1.8.)

де CBKc – середньозважена вартість капіталу, що також включає інфляційну премію;

ik – показник інфляції; в свою чергу величина 1+СВК·ik – інфляційна премія.

Таким чином, CBKc = 1+СВК+ ik + СВК·ik (так звана формула Фішера).

При розробці інвестиційного проекту важливого значення набуває правильне прогнозування темпів інфляції – її переоцінка може призвести у майбутньому до великих труднощів з погашенням зобов’язань перед інвесторами. Найпростіший спосіб тут такий:

§ взяти прогнози темпів інфляції з кількох незалежних джерел (включаючи прогнози НБУ, уряду);

§ класифікувати елементи майбутніх грошових надходжень за ступенем “чутливості” до інфляційних процесів.

Ще на початку попереднього розгляду проекту заздалегідь неприйнятними вважаються проекти, рентабельність (дохідність) яких нижче за рівень інфляції.

Ефективність реальних інвестиційних проектів

в умовах ризику

Під ризиком розуміють імовірність виникнення збитків або недоотримання доходів порівняно з варіантом, що прогнозується.

Ризиковість інвестиційного проекту виражається у відхиленні грошового потоку для даного проекту від очікуваного. При розгляданні альтернативних проектів можна оцінити грошові потоки керуючись експертними оцінками ймовірності їх надходження та величиною відхилень членів потоку від очікуваних величин. З двох проектів, що порівнюються, проект з більшим значенням цього відхилення вважається більш ризиковим.

Сутність імітаційного моделювання в оцінці ризику полягає в корегуванні грошового потоку проекту і наступним розрахунком NPV для всіх можливих його сценаріїв (варіантів). Отже, методика аналізу в даному випадку полягає в наступному:

1) За кожним проектом, що розглядається будують на основі експертних оцінки три можливих варіанти розвитку: найгірший, найбільш реальний та оптимістичний.

2) Розраховується NPV для найгіршого варіанту (NPVН)

NPV найбільш реального (NPVР);

NPV оптимістичного варіанту (NPVО).

3. Для кожного проекту розраховується найбільша зміна NPV -розмах варіації (RNPV) за формулою (1.9):

(1.9.)

(1.9.)

З двох проектів, що порівнюються вважає більш ризиковим той, у якого більший варіаційний розмах (RNPV).

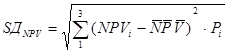

Згідно іншого підходу до оцінки ризику за імітаційною моделлю, замість RNPV розраховують середнє квадратичне відхилення за формулою (1.10.):

(1.10.)

(1.10.)

де NPVі – загальний фінансовий підсумок кожного з варіантів, що розглядаються;

= середнє значення NPV, зваженого за присвоєними ймовірностями (Рі) (1.11.):

= середнє значення NPV, зваженого за присвоєними ймовірностями (Рі) (1.11.):

(1.11.)

(1.11.)

Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку.

Розділ 2. Управління реальними інвестиціями підприємства

з переробки металобрухту ТОВ СП “Укрроссталь”

2.1. Аналіз вибору пріоритетних напрямків реального інвестування

СП “Укрроссталь"

Спільне українсько-російське підприємство з іноземними інвестиціями СП «Укрроссталь» є товариством з обмеженою відповідальністю, яке створене у 1995 році. «Укрроссталь» сплановано як комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту. Цей комплекс базується у Запорізькій області та використовує ресурси, що вкладаються співзасновниками компанії СП «Укрроссталь», у тому числі компанією «Геррет Лтд» (Росія). На сьогоднішній день статутний фонд підприємства становить 1835,60 тис. грн, з них 1101,36 тис. грн. — 65% внесок ТОВ «Геррет Лтд». СП «Укрроссталь» — одне з провідних підприємств не тільки в Україні, а і серед країн СНД, яке перероблює до 900 тонн брухту металів у місяць.

Починаючи з IV кварталу 1996 року СП «Укрроссталь» займалося переробкою, пакуванням та продажем брухту чорних та кольорових металів на внутрішньому ринку, а починаючи з II кварталу 1997 року почало займатися експортною діяльністю з продажу брухту металів на міжнародному ринку.

Продукція підприємства відпускається споживачам у спресованих брикетах з маркируванням відповідно до вимог країни та фірми-споживача.

Підприємство дотримується стратегії зростання шляхом виходу на нові та закріплення на старих ринках збуту брухту чорних та кольорових металів. На сьогодні підприємство з метою розширення експортної діяльності займається пошуком потенційних інвесторів.

2) Організаційний потенціал

|

Підприємство має дивізійну структуру (по продуктах — чорному та кольоровому металобрухту), регіональні метало бази розміщені у Київській, Дніпропетровській та Миколаївській областях (рис.2.1).

Рис.2.1 Організаційна структура підприємства СП “Укрроссталь”

Підприємством керує група фахівців (3 чол.), що мають вищу економічну освіту та значний досвід роботи в металургійній та метало переробній галузях. Високий рівень кваліфікації та підготовки персоналу, його професійна компетентність визначають якість управління людськими ресурсами. Загальна кількість працюючих — 350 чоловік.

3) Фінансові показники діяльності підприємства

Таблиця 2.2.

Динаміка фінансових показників діяльності СП "Укрроссталь"

| Показник | 1996 | 1997 | 1998 | прогноз 1999 | ||||

| Показник ліквідності | ||||||||

| Коефіцієнт загальної ліквідності | 2.14 | 2.29 | 2.18 | 2.3 | ||||

| Коефіцієнт швидкої ліквідності | 1.32 | 1.45 | 1.25 | 1.41 | ||||

| Коефіцієнт абсолютної ліквідності | 0.76 | 0.81 | 0.71 | 0.85 | ||||

| Показники фінансової стійкості | — | — | — |

| ||||

| Показник, який характеризує співвідношення власних та позикових коштів | ||||||||

| Коефіцієнт автономії | 0.74 | 0.77 | 0.78 | 0.78 | ||||

| Коефіцієнт фінансової залежності | 1.3 | 1.29 | 1.28 | 1.3 | ||||

| Коефіцієнт співвідношення і позикових і власних коштів | 0.27 | 0.29 | 0.28 | 0.29 | ||||

| Коефіцієнт покриття інвестицій | 0.86 | 0.88 | 0.86 | 0.87 | ||||

| Показник, який характеризує стан оборотних засобів | ||||||||

| Коефіцієнт забезпеченості власними оборотними засобами | 0.18 | 0.21 | 0.23 | 0.22 | ||||

| Коефіцієнт маневреності власних оборотних засобів | 0.51 | 0.51 | 0.55 | 0.56 | ||||

| Показник, який характеризує стан основних засобів | ||||||||

| Індекс постійного активу | 0.9 | 0.92 | 0.91 | 0.92 | ||||

| Коефіцієнт реальної вартості майна | 0.69 | 0.71 | 0.7 | 0.72 | ||||

| Коефіцієнт накопиченої амортизації | 0.2 | 0.21 | 0.21 | 0.2 | ||||

| Показник ефективності | ||||||||

| Показник оборотності | ||||||||

| Коефіцієнт оборотності активів | 4 | 6 | 5 | 7 | ||||

| Коефіцієнт оборотності власного капіталу | 11 | 13 | 12 | 13 | ||||

| Коефіцієнт оборотності інвестиційного капіталу | 18 | 20 | 25 | 26 | ||||

| Коефіцієнт оборотності основних засобів | 12 | 13 | 14 | 15 | ||||

| Коефіцієнт оборотності запасів | 64 | 65 | 64 | 66 | ||||

| Коефіцієнт оборотності дебіторської заборгованості | 70 | 73 | 71 | 74 | ||||

| Показник рентабельності | ||||||||

| Рентабельність капіталу: |

|

|

| |||||

| Рентабельність всіх активів (за чистим прибутком) | 0.34 | 0.38 | 0.37 | 0.4 | ||||

| Коефіцієнт рентабельності власного капіталу (за чистим прибутком) | 0.43 | 0.45 | 0.47 | 0.51 | ||||

| Рентабельність продажу: |

|

|

| |||||

| Показник загальної рентабельності, % | 12 | 14 | 15 | 16 | ||||

| Коефіцієнт рентабельності основної діяльності, % | 13 | 15 | 16 | 17 | ||||

| Показник продуктивності і фондоозброєності | ||||||||

| Продуктивність праці (виробіток), тис. грн. | 52.4 | 53.1 | 53.2 | 54 | ||||

| Прибуток на одного працівника, тис. грн. | 10.5 | 14 | 14.8 | 15.5 | ||||

| Фондоозброєність, тис. грн. | 13.98 | 14.55 | 14.54 | 15 | ||||

Приведені в таблиці 2.2. дані свідчать про те, що фінансове положення підприємства є стійким і достатньо стабільним. Хоча, власні засоби майже в 4 рази перевищують позикові, коефіцієнти ліквідності за 2001 рік знизилися і знаходяться на нижніх нормативних межах. Це свідчить про можливість виконати свої поточні зобов'язання, тільки мобілізувавши всі оборотні кошти.

4) Техніко-технологічний потенціал

СП «Укрроссталь» має сучасне технологічне обладнання для обробки та вантаження металобрухту: автокари, трактори, екскаватор, підйомний кран, кисневу різку тощо. Екскаватор зі спеціальними змінними захватами для пресування металобрухту в необхідні за розміром пакети, для кращого розміщення при транспортуванні, газоплазмову різку зі спеціальними мундштуками для різки.

Для підвищення обсягу переробки металобрухту та продажу його на міжнародному ринку СП «Укрроссталь» має намір придбати високопродуктивне обладнання у німецької фірми «Metimo» GmbH. Та освоїти нову сучасну технологію кисневої різки.

Вдосконалення існуючого комплексу з переробки металобрухту надасть можливість підприємству зменшити собівартість виробництва, ефективність переробки, а одже і збільшити обсяги експорту, та інтенсифікувати просування зазначеного товару на світові ринки.

5) Досвід експортної діяльності

На сьогодні СП «Укрроссталь» має намір розширити свій експортний потенціал, отже, пошук фінансових ресурсів є одним з першочергових завдань.

Цінова політика є визначним методом проникнення на нові та закріплення на старих ринках збуту брухту чорних та кольорових металів. В умовах насиченості не тільки внутрішнього, а й ринків країн колишнього СРСР для проникнення на європейський та американський ринки фірма СП «Укрроссталь» проводить агресивну цінову політику, пропонуючи свою продукцію за цінами, на 3-5% нижчими, ніж ціни, що склалися на вітчизняному ринку (це можливо завдяки технології переробки брухту металів — таблиця 2.3).

Таблиця 2.3.

Номенклатура та ціни на продукцію СП "Укрроссталь"

| Назва продукту | Од. вим. | Ціна, $ US |

| Брухт чорного металу кл. А | тонн | 115.00 |

| Брухт чорного металу кл. Б-9 | тонн | 130.00 |

| Брухт чорного металу кл. Б-18 | тонн | 165.00 |

| Брухт чорного металу кл. Б-26 | тонн | 590.00 |

| Брухт алюмінію кл. А | тонн | 420.00 |

| Брухт міді кл. МО, Ml, М2, МЗ | тонн | 1125.00 |

| Брухт на основі міді гр. III | тонн | 470.00 |

| Брухт на основі міді гр. IV | тонн | 870.00 |

Головними споживачами продукції СП «Укрроссталь» є переважно фірми Західної Європи, а також США, з якими укладені відповідні контракти на загальну суму 18,6 млн. дол. на період з 2-3 кварталу 1999 по 2000р. (табл. 2.4.). У 1999 році планується розширення експортної діяльності, звуження діяльності на внутрішньому ринку (внаслідок зростання неплатежів вітчизняних споживачів).

Вітчизняними споживачами в Києві та Київській області є Броварський завод порошкової металургії, Державний броварський завод алюмінієвих будівельних конструкцій, завод «Транс-сигнал», Київське виробниче об'єднання ім. Артема, завод «Більшовик».

Цільовим ринком для СП «Укрроссталь» є ринки переробки відходів металургійної промисловості та брухту країн EC і, зокрема, Німеччини та Італії. З середини 1996 p. продовжує зростати попит на продукцію металургійної промисловості на внутрішніх ринках Німеччини та Італії. Стала кон'юнктура підтримає високий попит на брухт не тільки у цих державах, а й в інших країнах EC. У 1997 p. попит на сталеву продукцію у країнах EC зріс на 28%, у Німеччині — на 21,5%, у Італії — на 18,7%, у третіх країнах— на 13,5%. Перелік споживачів наведений у таблиці 2.4.

У вересні 1998 p. імпорт сталевої продукції та металобрухту країни EC збільшився у порівнянні з тим же періодом 1997 p. на 31%. У галузевому розрізі: спад ділової активності у галузі будівництва компенсується зростанням закупок сталевої продукції машинобудівною (3,5%) та електротехнічною (5,5%) галузями.

Таблиця 2.4.

Перелік контрактів з головними споживачами продукції СП "Укрроссталь"

| № п/п | Споживачі | Обсяг продажу, $ US |

| 1 | Фірма «Penon Industrial Corp.» Німеччина | 2.450.000 |

| 2 | Фірма «Edelstal Risailin GmbH» Німеччина | 800.000 |

| 3 | Фірма «Shrott Wetze! GmbH» Німеччина | 875.000 |

| 5 | Фірма «Rivper GmdH & C°» Німеччина | 250.000 |

| 6 | Фірма «Grashor Handels GmdH» Німеччина | 900.000 |

| 7 | Фірма «Gimex GmbH» Німеччина | 425.000 |

| 8 | Фірма «Colmetal Kabiango» Італія | 600.000 |

| 9 | Фірма «Nikel Lege s.p.a.» Італія | 700.000 |

| 10 | Фірма «Sacal» Італія | 900.000 |

| 11 | Фірма «Form s.r.1.» Італія | 300.000 |

| 12 | Фірма «Urallois Ltd» Італія | 520.000 |

| 13 | Фірма «Forelli Pietro s.n.s.» Італія | 875.000 |

| 14 | Фірма «Metalurgika S. Marco s.p.a.» Італія | 800.000 |

| 15 | Фірма «Metalurgika Sidneo s.p.a.» Італія | 900.000 |

| 16 | Фірма «Karbogizze s.a.» Італія | 800.000 |

| 17 | Фірма «Valsabbina metalli s.r.1.» Італія | 900.000 |

| 18 | Фірма «Rodstoun Trading l.l.c.» Угорщина | 2.200.000 |

| 19 | Фірма «Bartly Group Inc.» Угорщина | 1.630.000 |

| 20 | Фірма «Eastern Impex l.l.c.» США | 550.000 |

| 21 | Фірма «Caesar Holding Ltd» Швейцарія | 100.000 |

| 22 | Фірма «Jazidggi Demir», Туреччина | 300.000 |

| Разом | 18.600.000 |

|

Стратегія виходу та освоєння нових ринків для СП «Укрроссталь» полягає у диференційованому підході до їх вибору. Вже зараз керівництвом СП «Укрроссталь» було підписано контракти та розпочато просування продукції в США, Швейцарію, Туреччину (частка збуту по країнах показана на рис 2.5.).

Рис. 2.5. Частка покупців продукції “Укрроссталь” по країнах

6) Конкуренти СП "Укрроссталь"

Фірми, які працюють на ринку торгівлі металобрухтом, поділяються на три основні категорії.

До першої категорії (А) належать компанії, що були створені з минулих союзних підприємств заготівлі брухту. Але навіть маючи кращі стартові умови (ділові зв'язки, систему збуту, знання ринку тощо) вони не змогли реструктуризуватися та втратили момент для розвитку і сьогодні по своїм «номінаціям» не входять до групи лідерів.

Другу категорію (Б) складають фірми, що створені при великих промислових або транспортних підприємствах та гарантовано одержують значні обсяги брухту (списане обладнання, вагони та інше). Сюди також входять спеціалізовані організації, що працюють з військовим обладнанням, перетворюючи його на брухт. Але чорний брухт військового походження іноземні покупці закуповують невеликими партіями зі значними витратами на експертизу, а металобрухт кольорових металів через значний вміст отруйних компонентів потребує сортування.

До третьої категорії (В) входять фірми, що прийшли у цей бізнес з інших ринків, успішно освоїли тонкощі ринку та утримують лідерство як по обсягах продажу, так і по освоєнню перспективних методів роботи. СП «Укрроссталь» належить до третьої категорії.

Київське та Харківське підприємства мають дуже високі накладні витрати. Одеське та Херсонське підприємства працюють на застарілому обладнанні та мають дуже великі витрати на електроенергію. Донецьке та Запорізьке підприємства з переробки металобрухту займають провідні позиції, але вони мають велику заборгованість по розрахунках з бюджетом та постачальниками.

Конкурентами СП «Укрроссталь» на внутрішньому ринку є підприємства системи «Вторчормет» (Києва, Донецька, Харкова, Херсона, Запоріжжя, Одеси), Артемівське AT «Азом», АТЗТ «Інтерсплав», СП «Сплав», СП «Alliant Kiev». Фізично та морально застаріле обладнання більшості вказаних підприємств, що були введені в експлуатацію більш як 20 років тому, не здатне конкурувати із сучасним обладнанням передових українських та закордонних переробників металобрухту.

На ринках Західної Європи є багато метало- та брухтопереробних фабрик, але невеликої потужності, що мають певну стабільну базу клієнтів; тенденції до активної експансії на ринку у них відсутні.

Підприємства східноєвропейських країн мають економічний стан менш стабільний, але продукція, яку вони виробляють, має менший потенціал для цінової конкуренції у порівнянні з можливостями СП «Укрроссталь».

7) Стратегія просування

Основою маркетингової політики СП «Укрроссталь» є використання системи прямих зв'язків із споживачами, що забезпечує максимальну обізнаність широкого кола потенційних споживачів з усім спектром товарів.

Фірма планує використовувати такі методи просунення свого товару:

· цінове стимулювання майбутніх посередників;

· доступність для більшості потенційних покупців;

· прямі контракти, агентські угоди.;

· робота з незалежними посередниками;

Підсумовуючи наведений матеріал необхідно наступні положення:

«Укрроссталь» сплановано як комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту. Для підвищення обсягу переробки металобрухту та продажу його на міжнародному ринку СП «Укрроссталь» має намір придбати високопродуктивне обладнання у німецької фірми «Metimo» GmbH.

Вдосконалення існуючого комплексу з переробки металобрухту надасть можливість підприємству збільшити обсяги експорту та інтенсифікувати просування зазначеного товару на світові ринки.

Розроблюється два альтернативних реальних інвестиційних проекти:

1. Інвестувати у модифікацію існуючого устаткування та переробного процесу;

2. Інвестувати у модернізацію переробного процесу за допомогою нового обладнання та нових технологій.

2.2. Складання бізнес-плану реального інвестиційного проекту

СП “Укрроссталь”

Відповідно до поставленої мети дослідження, розглядатиметься саме процес планування та реалізацій інвестиційного проекту, як складової частини будь-якої економічної активності.

1) Характеристика виробничої програми підприємства СП “Укрроссталь”

Відповідно до визначених пріоритетних напрямків інвестування СП “Укрроссталь” розроблено інвестиційний проект модернізації обробного цеху для переробки металевого брухту. Згідно з даним проектом підприємство буде здатне переробляти до 2150 т. чорного та кольорового металобрухту на місяць та сортувати матеріал за 32 сортами. Що відповідає вимогам цільового ринку по якості сортування та законодавчим вимогам безпеки при обробці кольорових металів.

Потреба цільового ринку компанії у матеріалах вторинної металургії на 2004 р. склала 255 тис. т. на рік. За прогнозними оцінками до 2007 року обсяг попиту збільшиться до 640 тис. т. на рік.

Головними споживачами продукції СП «Укрроссталь» є переважно фірми Західної Європи, а також США, з якими укладені відповідні контракти на загальну суму 18,6 млн. дол. Вітчизняними споживачами в Києві та Київській області є Броварський завод порошкової металургії, Державний броварський завод алюмінієвих будівельних конструкцій, завод «Транс-сигнал», Київське виробниче об'єднання ім. Артема, завод «Більшовик».

Конкурентами СП «Укрроссталь» на внутрішньому ринку є підприємства системи «Вторчормет» (Києва, Донецька, Харкова, Херсона, Запоріжжя, Одеси), Артемівське AT «Азом», АТЗТ «Інтерсплав», СП «Сплав», СП «Alliant Kiev».

Короткий зміст проекту: придбання високопродуктивного обладнання у німецької фірми «Metimo» GmbH. Та освоєння нової технології кисневої різки.

1.1) Основні показники проекту:

§ обсяг виробництва продукції – 2150 т переробки брухту металів на місяць із сортуванням по 32 класах;

§ Передбачуваний обсяг продажів – $ 15.4 млн.;

§ Прибуток, що залишається в розпорядженні підприємства (після сплати податку в бюджет) – $ 1,2 млн.;

§ термін реалізації проекту – 8 – 13 місяців з моменту підписання контракту;

§ обсяг капітальних вкладень – $ 3.4 млн.;

§ строк окупності – 3 роки.

Забезпечення ресурсами: Ліцензії, технології, сировина, енергозабезпечення, персонал, зв'язок – 100%;

Виробничі площі – 98%.

Стадія готовності: Стадія розробки документації.

Підписано контракт із німецької фірми «Metimo» GmbH. на постачання обладнання і підготовлений проект контракту на передачу прав використання технології з фірмою «Квернер Метолз клесим» (Франція).

Джерела одержання і погашення засобів:

Джерело фінансування – кредит іноземних партнерів.

Джерело погашення кредиту – засобу від реалізації металлопродукцї підприємства.

Погашення кредиту передбачається протягом 5 років після завершення реконструкції.

Гарантії погашення кредиту: застава майна.

Дата: 2019-05-28, просмотров: 363.