Под управлением государственным долгом понимают совокупность действий государства по регулированию его величины, структуры и стоимости обслуживания.

Задачи управления:

- обеспечение объема долга на экономически безопасном уровне;

- минимизация стоимости долга;

- обеспечение своевременного возврата долга в полном объеме;

- обеспечение выгодных условий для эмитента и поддержание курса государственных ценных бумаг (иначе займы невозможно будет разместить);

- усиление инвестиционного использования займов и контроль.

Управление государственным долгом в широком смысле слова является прерогативой законодательных органов и включает в себя следующие элементы:

- формирование долговой политики в отношении внешнего и внутреннего долга как части бюджетной;

- определение направлений и целей воздействия на микро- и макроэкономические показатели;

- определение основных показателей и предельных значений государственной задолженности.

Управление долгом в узком смысле – предполагает:

1) определение условий выпуска и обращения конкретных государственных ценных бумаг (виды, сроки доходность, кредиторы) доходность разная по срокам. По долгосрочным облигациям около 7,5%, со сроком погашения до 2029 г. – 8,1-8,4%. По среднесрочным – около 5%;

2) управление использованием долга;

3) регулирование рынка государственных ценных бумаг;

4) управление погашением долга.

В управлении государственным долгом участвуют: высший орган управления в РФ – Федеральное собрание (устанавливает предельные размеры привлечения средств и объемов кредитования за счет бюджетных средств); Правительство РФ (устанавливает предельный объем выпуска конкретных государственных ценных бумаг). Минфин и ЦБ не имеют возможности непосредственно воздействовать на величину совокупного государственного долга.

Управление государственным долгом в широком смысле слова является прерогативой законодательных органов власти.

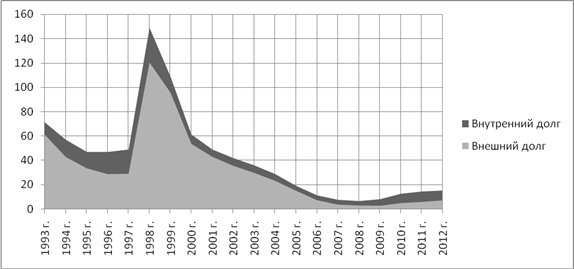

Если рассмотреть динамику государственного долга (см. Прил. 1) на раннем периоде развития РФ (1992–1999 гг.), то можно увидеть, что величина государственного долга в текущих ценах увеличилась в 30,9 раза, составив к началу 2000 г. 4871,0 млрд. руб. Общий уровень долговой нагрузки возрос в 1,5 раза, достигнув к началу 2000 г. 108,8% ВВП.

При этом за счет высокой инфляции, приводившей к обесцениванию накопленного внутреннего долга, и достигнутых договоренностей в 1996 и 1997 годах с внешними кредиторами показатель общей долговой нагрузки в 1995–1997 гг. стабилизировался на приемлемом уровне: 47–49% к ВВП.

Однако долговой кризис и девальвация рубля, последовавшая за принятием известных решений от 17 августа 1998 г., прервали положительную динамику показателя долговой нагрузки – к концу 1998 г. он увеличился в 3 раза и составил 148,7% ВВП.

В структуре государственного долга РФ до 2008 года преобладал наиболее тяжелый по последствиям для экономики внешний долг. Серьезным успехом долговой политики РФ, как части ее бюджетной политики, стало замещение внешнего долга внутренним и существенное сокращение совокупного долга до самого низкого значения в Европе к 2009 году (рис.3), увеличение доли рыночных инструментов.

В 1998 – 2002 гг., когда Россия оказалась неспособна обслуживать долги, правительство предприняло усилия по реструктуризации внешнего долга.

Рис. 3. Динамика структуры государственного долга РФ за период 1993-2012 гг.[44]* (% ВВП). *С 2005 года посчитано по данным Банка России и Минфина РФ

Нерыночные долговые обязательства перед Лондонским клубом кредиторов, а затем и выверенная часть коммерческой задолженности, образовавшейся в результате импортных операций ВЭО, были переоформлены в еврооблигации, что положило начало секьюритизации внешнего долга. Тем не менее, к началу 2002 года объем государственного долга Российской Федерации составлял около 50% ВВП, а соотношение расходов на его обслуживание к доходам федерального бюджета равнялось 2,7% ВВП, что составляло достаточно высокий по сравнению со странами сопоставимыми по уровню экономического развития.

Это и не только это вынудило Правительство пересмотреть принципы функционирования системы управления государственным долгом с учетом мирового опыта и особенностей тогдашнего положения страны. В результате в 2002 году была разработана единая концепция управления государственным долгом, содержащая следующие основные задачи:

· повышение эффективности государственных заимствований на внутреннем и внешнем рынках;

· дальнейшее развитие рынка внутренних заимствований, в т.ч. всвязи

с реформой пенсионной системы;

· оптимизация структуры государственного долга Российской Федерации;

· сокращение рисков, связанных с осуществлением заимствований;

· обеспечение принятия экономически обоснованных решений в области управления государственным долгом и государственных заимствований;

· развитие рыночных инструментов заимствований и инструментов управления долгом.

В марте 2003 года Правительство одобрило основные направления политики в области государственного долга в 2003 – 2005 годах. Основными ее итогами стали:

- Снижение размеры государственного долга РФ. Так, объем государственного долга РФ на 01.01.2006 г. составил в абсолютном выражении 4149,5 млрд. и уменьшился на 538,9 млрд. руб. по сравнению с его величиной на 01.01.2004 г. Отношение объема государственного долга к объему ВВП сократилось с 36% на начало 2004 г. до 19,2% на 01.01.2006 г., т.е. на 16,8%.

- Закрепление тенденции замещения внешних заимствований внутренними.

Доля внутреннего долга в общем государственном долге РФ увеличилась с 16,3% на 01.01.2004 г. до 27,7% на начало 2006 г. – увеличение на 11,4 процентных пункта, при соответственном сокращении внешнего долга.

- Создание отдельного сегмента рынка государственных внутренних заимствований для «пассивных» инвесторов – рынок государственных сберегательных облигаций (далее – ГСО). Тем самым был учтен существенный прирост объема пенсионных накоплений, которые в ближайшие годы будут вкладываться в государственные ценные бумаги.[45]

В январе 2005 г. досрочно в полном объеме был погашен остаток долговых обязательств перед Международным валютным фондом. В июне 2006 году Российская Федерация полностью погасила задолженность по долгу бывшего СССР перед официальными кредиторами Парижского клуба кредиторов.[46] К 2006 г. Россия стала нетто-кредитором.

В структуре государственного внешнего долга РФ по состоянию на 1 января 2004 года 36% обязательств приходилось на рыночные инструменты, т. е. ценные бумаги, номинированные в иностранной валюте. К ним относятся еврооблигации и облигации внутреннего государственного валютного займа. На 1 января 2010 года рыночные инструменты занимали уже 74,4%.

В структуре внешнего долга государственного сектора в расширенном определении (охватывает внешнюю задолженность органов государственного управления, органов денежно-кредитного регулирования, банков и нефинансовых предприятий, в которых органы государственного управления напрямую или опосредованно владеют 50 и более процентами участия в капитале) доля долгосрочных обязательств увеличилась с начала 2006 года по начало 2010 года с 86,1% до 92,7%. В структуре внешнего долга органов государственного управления доля долгосрочных обязательств за этот же период увеличилась с 90,9% до 98,4%.

В структуре государственного внутреннего долга за период с 1 января 2000 года по 1 января 2010 года уменьшилась доля облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД) с 75,9 до 38,4%, а появившиеся в 2002 году облигации федерального займа с амортизацией долга (ОФЗ-АД), по которым погашение основной суммы долга осуществляется частями, на 1 января 2010 года стали занимать 47%. Данный финансовый инструмент был предложен инвесторам Минфином РФ для оптимизации платежного графика и удлинения сроков заимствований. Изменение политики Минфина России, направленное на удлинение сроков заимствований привело к увеличению сроков дюрации с 473 дней в конце 2002 года до 1580 дней в начале января 2010 года.

Преобладание долга, номинированного в иностранной валюте, в общем объеме долговых обязательств РФ является серьезным фактором риска, ставящим управление, в частности, внешним долгом в жесткую зависимость как от внешних факторов, так и от валютной политики государства и состояния платежного баланса. В этой связи, в целях оптимизации структуры государственного долга и уменьшения валютных рисков, начиная с 2002 года приоритет при осуществлении государственных заимствований был отдан внутренним заимствованиям. Доля иностранной валюты в валютной структуре внешнего долга российской экономики на 01.01.2005 составляла 91,2%, а на 01.01.10 уже равнялась 80,9%.

Многие эксперты отмечают, что сегодня происходит трансформация частного корпоративного долга в долг государственный. Так, если внешний долг органов государственного управления в период с 01.01.06 г. по 01.01.10 г. сократился на 56% и составил 2,42% ВВП, то внешний долг государственного сектора в расширенном определении за этот же период вырос на 16% и составил уже 13,51% ВВП. А в период финансово-экономического кризиса эта ситуация еще более усугубляется в связи с тем, что государству приходится спасать крупные, стратегически важные предприятия от банкротства и приобретая их за счет собственных средств.

Если посмотреть на основные показатели, характеризующие степень долговой устойчивости федерального бюджета за период 2007 по 2012 гг. (с учетом прогнозных), используемые в международной практике, то нужно констатировать, что они свидетельствуют о значительном возрастании долговой нагрузки и снижении долговой устойчивости (Прил. 2).

Непростая ситуация с долговой устойчивостью складывается и в субъектах РФ, что видно по данным по долговой зависимости консолидированных бюджетов субъектов РФ в процентном отношении к собственным доходам в 2009 году (см. Прил. 3).

Как видно из данных таблицы 7 общий объем заимствований, осуществленных за 11 месяцев 2009 г., оказался на 32% больше, чем за весь 2008 год. Однако важно подчеркнуть, что 59% долговых заимствований приходится лишь на один субъект – г. Москву.

Таблица 7

Объем государственного долга субъектов РФ в 2008-2009 гг.[47]

| на 01.01.08 | на 01.01.09 | прирост за 2008 г. | на 01.12.09 | прирост за 11 мес. 2009 г. | |

| Все субъекты | 456,9 | 599,6 | 142,7 | 787,7 | 188,1 |

| г. Москва | 89,3 | 121,5 | 32,2 | 232,3 | 110,8 |

| Московская область | 92,1 | 156,1 | 63,9 | 158,1 | 2 |

| Субъекты РФ (без г. Москвы и МО) | 275,4 | 322 | 46,5 | 397,3 | 75,3 |

По данным Счетной палаты, в результате исполнения основных параметров долговой политики, заложенных в Бюджетном послании Президента и законе о федеральном бюджете на 2010-2012 гг., объем государственного долга РФ в 2010 по сравнению с 2009 годом увеличится на 40,2%, к концу 2012 года – более чем в 2 раза и составит 15,4% ВВП.

Объем государственного внутреннего долго увеличится в 2010 году по сравнению с 2009 годом на 31,2%, к концу 2012 года в 1,7 раза и составит 8,1% ВВП. Объем государственного внешнего долга в 2010 году по сравнению с 2009 годом в рублевом эквиваленте увеличится в 1,6 раза, к концу 2012 года в 2,8 раза, в долларовом эквиваленте – в 1,5 раза и 2,4 раза соответственно. Общий объем внешних заимствований за 2010–2012 гг. запланирован на уровне 60 млрд долл.

С ростом объемов государственного долга увеличиваются расходы федерального бюджета на его обслуживание, в 2010 году они будут выше в 1,5 раза, чем в 2009 году, в 2012 году – в 2,8 раза.

Рост объемов заимствований увеличит нагрузку на федеральный бюджет. В 2011-2012 годах может произойти превышение предельного значения (10%) показателя ликвидности бюджета, характеризующее отношение расходов по обслуживанию и погашению долга к доходам федерального бюджета.[48] Следующим важным для федеративного государства является

проведение бюджетной политики в сфере регулирования межбюджетных отношений.

В период распада плановой экономической системы и становления новых рыночных основ хозяйствования понадобились и новые механизмы взаимодействия между бюджетами различных уровней бюджетной системы нашей страны, что положило начало бюджетной реформе в области межбюджетных отношений.

В конце 1991 г. начинается первый этап реформирования межбюджетных отношений в России, который продлился до 1994 г. Этот период можно назвать периодом «стихийной» децентрализации прежней бюджетной системы, или этапом «стихийного федерализма». В конце 1991 г. были приняты законы «Об основах налоговой системы в РСФСР» и «Об основах бюджетного устройства и бюджетного процесса в РСФСР», заложившие фундамент многоуровневой бюджетной системы и обеспечивавшие резкое расширение налогово-бюджетной автономии региональных и местных властей. Однако в условиях экономического и политического кризиса объективно необходимая децентрализация межбюджетных отношений осуществлялась путем компромиссов между центром и регионами.

Принятие в конце 1993 г. новой Конституции России и упрочение позиций федерального центра привели к упорядочению межбюджетных отношений и началу нового, второго этапа их развития. Этот этап начался в 1994 г. и продлился до 1998 г. Главным достижением этого этапа явилось создание в 1994 г. Фонда финансовой поддержки регионов (ФФПР), средства которого впервые стали распределяться на основе использования специальной формулы. При этом были расширены налоговые полномочия региональных и местных органов власти и одновременно начался процесс легализации (в форме договоров и соглашений) ранее неформальных двухсторонних договоренностей между федеральным центром и наиболее влиятельными субъектами.

В 1998 г. Правительством РФ была подготовлена и принята «Концепция реформирования межбюджетных отношений в Российской Федерации в 1999 -2001 гг.». Именно эта концепция послужила основой нового, третьего этапа реформирования межбюджетных отношений в России. Основной целью принятой в 1998 г. «Концепции реформирования межбюджетных отношений в Российской Федерации в 1999 – 2001 гг.» стал поэтапный переход к принципиально новой методике распределения трансфертов ФФПР, основанной на сопоставлении реальной бюджетной обеспеченности регионов с использованием объективных оценок расходных потребностей и налогового потенциала территорий.[49]

В целом, задачи, поставленные Концепцией реформирования межбюджетных отношений в РФ, были решены. Однако к тому времени не были решены три глобальные проблемы: разграничение расходов и доходов между уровнями бюджетной системы; урегулирование межбюджетных отношений на субфедеральном уровне; создание нормативно-правовой базы бюджетного процесса на региональном и местном уровнях.

Важнейшим этапом в дальнейшем реформировании межбюджетных отношений явилась реформа 2003-2004гг. Ее сущность заключается в разделении уровней бюджетной системы с четким определением на постоянной основе их обязательств и доходных источников и, что самое важно, полномочий по их регулированию. В соответствии с реформой местного самоуправления вводится два уровня местных бюджетов – бюджетная система РФ становится четырехуровневой.

Изменение налогового и бюджетного законодательства привело к увеличению централизации доходных источников консолидированного бюджета субъектов РФ в пользу региональных бюджетов.[50] Пропорции формирования доходов консолидированных бюджетов субъектов РФ за один год между региональными и местными бюджетами изменились с 60% и 40% в 2005 г. на 70% и 30% в 2006 г. соответственно.

За период 1998–2005 гг. произошло существенное снижение доли налоговых доходов субъектов РФ в консолидированном бюджете – с 56,6 до 30,9% (табл. 8).

Данная тенденция в большей степени обуславливается экономической конъюнктурой (рост цен на энергоносители привел к увеличению поступлений таможенных пошлин и ресурсных платежей в федеральный бюджет), нежели перераспределением доходных источников между уровнями бюджетной системы. А существенный рост в 2009 году наоборот связан прежде всего с резким падением доходов федерального бюджета от НДПИ и таможенных пошлин.

На сегодняшний день межбюджетные отношения включают 3 функциональных элемента:

1) разграничение доходов и расходных обязательств, закрепленное законодательно на постоянной основе;

Таблица 8

Дата: 2019-05-28, просмотров: 326.