Анализ бюджетных доходов.

Государственная политика в области бюджетных доходов является важнейшим звеном бюджетной политики, поскольку возможность реализации государственных обязательств напрямую связана с объемом и устойчивостью доходной базы бюджетной системы.

Главным источником доходов бюджетов разных уровней является национальный доход.

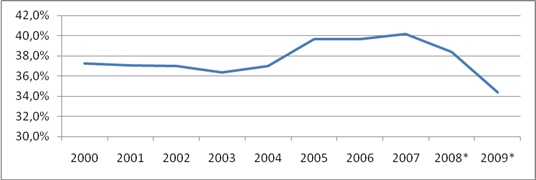

Если рассматривать бюджетную систему в целом, то можно отметить, что доходы расширенного бюджета в период с 2000 по 2008 год увеличились в номинальном выражении в 5,9 раза и лежали в пределах от 36,4 до 40,2% ВВП. Причем с 2003 до 2007 года они постепенно росли, но с началом кризиса начали снижаться и по прогнозу МЭРТ к 2012 году составят 31% ВВП.

Рис. 1. Динамика доли доходов расширенного бюджета в % от ВВП[22]

*Рассчитано по данным Росстата и Федерального казначейства

Значение этого показателя близко к среднему уровню по странам ОЭСР (равному 39% ВВП) и уступает средним показателям по ЕС, составляющим 47% ВВП.

Основным методом перераспределения национального дохода в условиях рыночной экономики является фискальный. С помощью налогов формируется основная часть бюджета.

Доходы федерального бюджета в период с 1998 по 2009 год в основном формировались за счет НДС, таможенных пошлин и ресурсных налогов, которые в среднем за период составляли 69% от всех доходов. Следует отметить, что в бюджетной классификации доходов, существовавшей до 2005 года доходы от внешнеэкономической деятельности и платежи за пользование природными ресурсами, относились к неналоговым доходам. В целях сопоставимости данных в таблице 2 данные виды поступлений включены, поскольку они действительно имеют фискальный характер.

По данной таблице видно, что за последние годы доля налоговых доходов в федеральном бюджете значительно выросла. В большинстве стран мира такая ситуация является весьма распространенной.

Таблица 2

Доля и структура налоговых доходов в Федеральном бюджете РФ[23]

| 1998 | 2000 | 2002 | 2004 | 2006 | 2008 | 2009 | |

| Доля налоговых доходов | 83,5 | 84,6 | 94,4 | 93,2 | 96,3 | 93,9 | 89,7 |

| Структура налоговых доходов | |||||||

| НДС | 38,4 | 22 | 38,5 | 33,5 | 33,6 | 24,4 | 31,2 |

| Акцизы | 21,4 | 15 | 11 | 3,8 | 1,8 | 1,8 | 1,5 |

| Таможенные пошлины и сборы | 7,4 | 21,6 | 16,1 | 27,6 | 34,2 | 40,2 | 38,4 |

| Налог на прибыль | 13,1 | 7,6 | 10,3 | 6,1 | 7,1 | 8,7 | 3,0 |

| Платежи за пользование природными ресурсами | 2,3 | 1,4 | 9,1 | 13,7 | 15,4 | 18,7 | 15,3 |

| ЕСН |

|

| 14 | 14,4 | 6,2 | 5,8 | 7,8 |

| Прочие налоги и сборы | 17,4 | 32,4 | 1 | 0,9 | 1,7 | 0,4 | 2,8 |

Однако, если там этот процесс связан с сокращением государственной собственности, то в России это во многом обусловлено снижением эффективности ее управления и, одновременно, результатом сырьевой направленности экономики в условиях благоприятной конъюнктуры мирового рынка энергоносителей.

В структуре налоговых доходов до 2006 года самую весомую долю в среднем за весь период занимал налог на добавленную стоимость 22 – 38,5%. С 2006 по 2009 год первым по значимости компонентом были таможенные пошлины, доля которых за последние 10 лет выросла более чем в 5 раз и достигала в 2008 году почти 40%, из которых 32,7% составили доходы от уплаты вывозных таможенных пошлин, в т.ч. на сырую нефть 20,41 %.

До последнего времени незначительную долю доходов федерального бюджета составляли платежи за пользование природными ресурсами. В конце 90-х гг. их доля не превышала 1-2 %. Начиная с 2002 г. произошло упорядочение ресурсных налогов, были повышены некоторые их ставки. Большинство ресурсных налогов стало поступать в федеральный бюджет. В результате доля ресурсных налогов в федеральном бюджете в 2005 г. возросла до 15,4% (около 90% из них от нефти) по сравнению с 1,4% в 2000г.

Доля нефтегазовых доходов, в 2002 году составившая 32,3%, постоянно увеличивалась и 2009 году достигла уже 40,7% доходов бюджета, что связано с увеличением налоговой нагрузки на нефтегазовый сектор и концентрацией сырьевых доходов в федеральном бюджете. По прогнозу Минэкономразвития доля нефтегазовых доходов в ВВП будет постепенно сокращаться, главным образом, в связи с замедлением темпов роста добычи нефти и газа (0,3% и 1,8% в среднем за год в 2012-2023 гг.), в связи с этим одной из приоритетных задач бюджетной политики становится стимулирование реформирование экономики и переход на инновационный путь развития.

Значительно сократились поступления в федеральный бюджет от уплаты акцизов, т.к. начиная с 2004 года большая часть акцизов была передана региональным бюджетам.

Среди неналоговых доходов значительная часть поступлений обеспечивается за счет использования и реализации государственной и муниципальной собственности.

Если рассмотреть структуру доходов бюджетов субъектов РФ, то можно увидеть, что налоги в ней занимают около 70-75%. Главными бюджетообразующими налогами являются: налог на прибыль и НДФЛ (табл.3).

Таблица 3

Структура доходов бюджетов субъектов РФ[24]

| 1998 | 2000 | 2002 | 2004 | 2006 | 2007 | 2008 | 2009 | |

| 413,4 | 1065,8 | 1633,6 | 2403,2 | 2999,9 | 3797,3 | 4828,5 | 5927,2 | |

| налог на прибыль организаций | 15,0 | 20,7 | 17,8 | 27,5 | 30,6 | 31,7 | 28,3 | 18,0 |

| налог на доходы с физических лиц | 17,3 | 13,8 | 21,9 | 23,9 | 24,5 | 26,2 | 26,9 | 28,1 |

| акцизы | 3,8 | 3,3 | 3,0 | 5,4 | 4,2 | 3,7 | 3,1 | 4,1 |

| налоги на имущество | 11,4 | 6,0 | 7,3 | 6,1 | 8,2 | 8,5 | 8,0 | 9,6 |

| платежи за пользование природными ресурсами | 4,7 | 5,5 | 7,1 | 6,1 | 1,9 | 1,6 | 1,7 | 1,3 |

| от использования иму-щества, находящегося в гос-ой и мун-ой собст-ти | 2,2 | 3,8 | 5,0 | 6,7 | 5,2 | 5,2 | 4,4 | 4,0 |

| доходы целевых бюджетных фондов | 4,6 | 15,1 | 8,9 | 7,0 |

|

|

|

|

| доходы от предпринима-тельской и иной прино-сящей доход деятельности |

|

| 0,8 | 1,3 | 2,1 | 2,0 | 1,3 | 1,1 |

| безвозмездные поступления |

|

|

| 12,1 | 15,9 | 13,4 | 19,4 | 27,3 |

Особенностями доходов региональных бюджетов является то, что подавляющую их величину составляют поступления из федерального бюджета, причем более 80% всех налоговых доходов – федеральные. За последние годы увеличилась доля безвозмездных поступлений из федерального бюджета, составив более 27% его доходов в 2009 году. Доля неналоговых доходов постепенно сокращается, составив в 2009 году 5,1%.

Приведенные данные определяют значительную роль эффективной бюджетной политики в области межбюджетных отношений в реализации принципов бюджетного федерализма и регулировании территориальных пропорций.

В структуре доходов местных бюджетов основную долю сегодня занимают перечисления из вышестоящих бюджетов. Среди них межбюджетные трансферты в 2009 году принесли 59% доходов (из них 25% - субвенции, 34% дотации и субсидии). Это следствие централизации возросших поступлений сырьевых налогов и последующего перераспределения финансовых средств. Отчисления от федеральных и региональных налогов составили 25% (НДФЛ, налог на прибыль), местные налоги дают всего 4%. Для сравнения местные налоги в США приносят 65% доходов, в Англии - 36%, Франции - 60%, Германии - 45%, Японии - 33%.

В целом по России доля доходов местных бюджетов по отношению к ВВП снизилась в 2007г. по сравнению с 1997г. почти в 2 раза - с 10,9% до 5,9%. Значительную роль в этом сыграл механизм межбюджетных отношений, устанавливающий необходимость концентрации финансовых ресурсов в основном на федеральном и региональном уровнях публичной власти в соответствии с объемом их расходных обязательств.[25]

Таким образом, из приведенных данных видно, что бюджетная политика РФ в отношении формирования доходов бюджетов изменяется и важно оценить ее эволюционно в целом по всем направлениям.

Для того, чтобы лучше понять как развивалась бюджетная политика в докризисные годы, рассмотрим основные этапы ее совершенствования с начала 2000-х годов.

После кризисных лет 90-х и некоторого оздоровления системы государственных финансов перед Россией встали задачи, предполагающие переход к активной налогово-бюджетной политике, направленной на создание благоприятных условий для развития экономики, решение важнейших социальных задач, повышение эффективности государственного сектора.

Для определения вектора движения в данном направлении в Бюджетном послании Президента РФ о бюджетной политике на 2001 год и на среднесрочную перспективу были определены стратегические цели, направленные на совершенствование бюджетной политики и в частности в области управления бюджетными доходами. Ими явились: снижение налоговой нагрузки на экономику и уменьшение зависимости бюджетных доходов от конъюнктуры мировых цен.

Для реализации первой задачи, начиная с 2000 года в России было проведено существенное реформирование налоговой системы.

Из основных изменений в налоговом законодательстве необходимо выделить следующие:

-вместо отдельных взносов во внебюджетные фонды с 2001 года был введён Единый социальный налог (ЕСН), призванный упростить администрирование. Ставка первого диапазона налога изначально была установлена на уровне 35,6%, а с 2005 года снижена до 26%;

-унифицирована ставка налога на доходы физических лиц - 13%;

-в 2002 году вместо трех налоговых платежей (плата за пользование недрами при добыче полезных ископаемых; отчисления на воспроизводство минерально-сырьевой базы; акцизы на нефть и стабильный газовый конденсат) был введён налог на добычу полезных ископаемых;

-с 2004 года снижена ставка НДС с 20% до 18%.

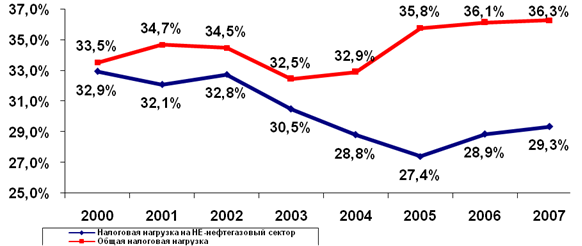

Снижение ставок ключевых налогов не привело к сокращению бюджетных доходов благодаря тому, что одновременно было повышено налогообложение нефтегазового сектора (рис.2).

Рис.2. Динамика налоговой нагрузки на экономику в целом и на ненефтегазовый сектор (% ВВП)[26]

Реформирование экспортных пошлин и налога на добычу полезных ископаемых в этом секторе позволило увеличить изъятие природной ренты, образующейся в результате роста мировых цен на энергоносители. Перенос налоговой нагрузки с обрабатывающего на сырьевой сектор позволил ослабить негативное влияние удорожания сырья на мировых рынках на конкурентоспособность российских товаропроизводителей.

Типичная налоговая нагрузка в странах, более ориентированных на социальный сектор составляет 35-45% ВВП (в Швеции и Дании она достигает 50% ВВП), менее ориентированных на бесплатные социальные услуги (США и Япония) нагрузка лежит в диапазоне 25-30% ВВП. В связи с этим можно сказать, что Россия имеет средний уровень налоговой нагрузки.

Таблица 4

Дата: 2019-05-28, просмотров: 357.