| Номер | Наименование объекта | Признак собственности | Отметка о выбытии | |

| карточки | инвентарный | |||

| 1 | 2 | 3 | 4 | 5 |

| 196 | 04345 | Принтер НР 1160 | собственные | |

| 197 | 04346 | Холодильник слоевой Г-45 | собственные | |

Приложение И – Карточка учета движения основных средств

ПК " Экожан "

Предприятие, организация

Карточка учета движения основных средств

| № документа | Дата составления | Кол структурной единицы предприятия | Вид производства | Участок (линия) | Бригада |

| 4 | 05.01.07 | 01 | 02 | 03 | 04 |

Машины и оборудование

наименование классификационной группы (вида)

| Отчетные периоды | Наличие основных средств на 1 -е число отчетного периода | Поступило | Выбыло | |||

| всего | в том числе введено в действие | всею | в том числе ликвидировано | в том числе безвозмездно передано | ||

| Январь | 9406000 | 1200300 | 1200300 | - | - | |

| Февраль | 10606300 | - | - | |||

| Март | 10606300 | 200000 | 200000 | 50300 | 50300 | - |

| Итого за I квартал | 1400300 | 1400300 | 50300 | 50300 | ||

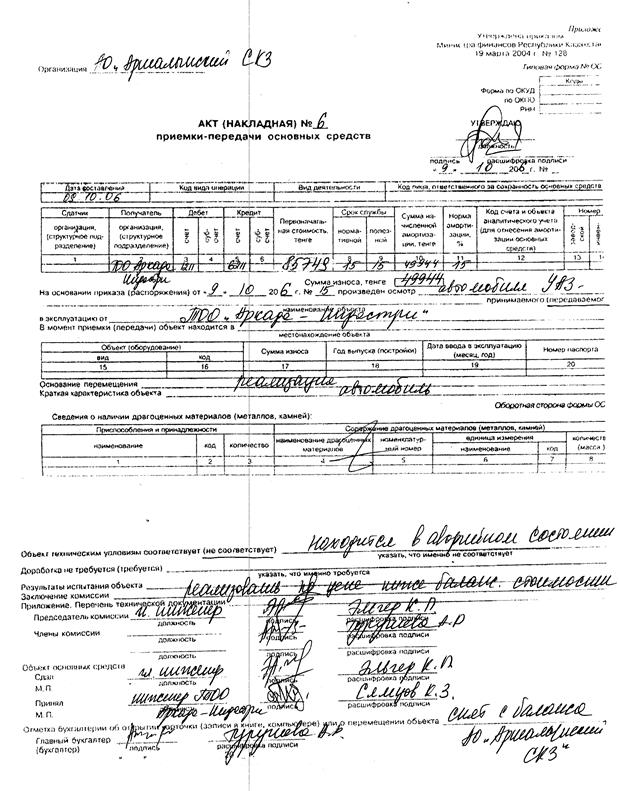

Приложение К – Акт приемки-передачи основных средств

|

|

Приложение Л – Счет-фактура

Счет – фактура № 9 от « 10 » 01 2008г.

Поставщик ПК «Экожан»

Свидетельство о регистрации плательщика НДС

РНН и адрес поставщика:

030620143833 Адрес: Караганда, ул. Коммунальная, 8 тел.: 433-818

ИИК поставщика № 017715813 в АО «Народный банк Казахстана» г. Караганда

БИК 191801625

Договор (контакта) на поставку товаров № Акт приемки-передачи № 6 от 9.01.08г.

Условия оплаты по договору (контакту) безналичный расчет

Пункт назначения поставляемых товаров (работ, услуг)

Поставка товаров осуществлена по доверенности №

Способ отправления

Товарно-транспортная накладная № ___________________

Покупатель ТОО Аркада-Индастри

РНН и адрес получателя 301910615606 г.Астана, Мухтумкули, 25

ИИК покупателя № 019120200 в АО «Народный банк Казахстана» г.Астана

БИК 191801625

| № п/п | Наименование товаров (работ услуг) | Ед изм | Кол-во (объем) | Цена | Стоимость товаров (работ, услуг) без НДС | НДС | Всего стоимость реализа-ции | Акциз | ||

| Ставка | Сумма | Ставка | Сумма | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Автомобиль, УАЗ | 19000 | 19000 | |||||||

Всего по счету

Приложение М – Сличительная ведомость результатов инвентаризации основных средств

ПК «Экожан»

Предприятие, организация

Цех, склад Цех № 1 Код 29

| Номер документа | Дата составления | Код вида операции | Код структурной единицы предприятия | Вид производства | Цех (склад) |

| 07 | 15.01.2008 | 28 | 1 | АУП | 1 |

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

на "_16_" января 2008 г.

На основании приказа (распоряжения) от "15" января 2008г. № 147 проведена инвентаризация фактического наличия основных средств, находящихся на ответственном хранении менеджера по реализации Кулакова К.П.

должность фамилия, и., о.

Инвентаризация: начата "15" января 2008 г.

окончена "15" февраля 2008 г.

При инвентаризации установлено следующее:

| № п/п | Наименование и краткая характеристика объекта | Год выпуска (постройки) | Номер | Результаты инвентаризации | |||||

| инвентарный | заводской | паспорт | излишек | недостача | |||||

| количество | стои-мость | количество | стои-мость | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Сотовый телефон марки Nokia | 2004 | 19004 | 36378 | - | 1 | 20800 | ||

| Итого | 1 | 20800 | |||||||

Приложение Н - Журнал хозяйственных операций (фрагмент по начислению амортизации) за январь 2008 года

Журнал хозяйственных операций (фрагмент по начислению амортизации) за январь 2008 года ПК «Экожан»

| № п/п | Содержание хозяйственных операций | Сумма, тыс. тенге | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Начислен износ основных средств используемых для общих и административных целей | 320 | 7211 | 2412 |

| 2 | Начислен износ основных средств, используемых в производственном процессе | 128 | 8415 | 2413 |

| 3 | Увеличение суммы накопительного износа основных средств за счет их индексации | 36 | 5321 | 2412 |

| 4 | Итого списание суммы накопительного износа по выбывшим основным средствам | 412 | 2424 | 2415 |

Приложение П - Ведомость начисления амортизации по фиксированным активам

ПК «Экожан»

Предприятие, организация

Ведомость начисления амортизации по фиксированным активам

За период: Февраль 2008 г.

| Инвент. номер | Наименование | Балансо-вый счет | Дата ввода | Коэфаморт., % | На начало периода | Начислен ный износ | На конец периода | ||||||

|

| Первоначальная | Накопленный износ | Остаточная стоимость | Первоначаль- ная | Накоплен ный износ | Остаточная стоимость | |||||||

| МОЛ: Иванов Алексей Иванович |

| 5 688 985,62 | 1 776 007,77 | 3912977,85 | 36 358,80 | 5 688 985,62 | 1812366,57 | 3 876 619,05 | |||||

| Счет: 2413 Машины и оборудование, |

|

| 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265125,12 | ||||

| Счет затрат: 8045 Износ основных средств |

|

| 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265 125,12 | ||||

| Группа ФА: Машины и оборудование |

|

| 486 558,00 | 228561,48 | 257 996,52 | 15571,40 | 486 558,00 | 234132,88 | 252425,12 | ||||

| 278 | Станок прессовый | 2413 | 2.01.2006 | 40 | 100000,00 | 9999,99 | 90000,01 | 3333,33 | 100000,00 | 13333,32 | 86666,68 | ||

Отчет сформирован 28.02.08 09:41:45

Приложение Р – Отчет о прибылях и убытках

ОТЧЕТ

о прибылях и убытках

Наименование организации ПК «Экожан»

Местонахождение Караганда, ул. Коммунальная, 8

на 1 марта 2008г. дата (год, число, месяц)

Орган управления государственным имуществом

Организационно-правовая фора собственности

Единица измерения тыс. тенге

| Наименование показателей | Код строки | Сумма |

| 1 | 2 | 3 |

| Доход от реализации продукции (работ, услуг): | 010 | 535696 |

| Себестоимость реализованной продукции (работ, услуг) | 020 | 356060 |

| Валовая прибыль | 030 | 179636 |

| Расходы периода | 040 | 73704 |

| в том числе: общие и административные расходы | 041 | 10807 |

| расходы по реализации | 042 | 30815 |

| расходы на выплату процентов | 043 | 32000 |

| расходы по выбытию активов | 044 | 82 |

| Прибыль (убыток) от основной деятельности | 050 | 105932 |

| Прибыль (убыток) от прочей деятельности | 060 | 22,87 |

| Прибыль (убыток) до налогообложения | 070 | 105954,87 |

| Расходы по корпоративному налогу | 080 | 15078,1 |

| Доход (убыток) от обычной деятельности после налогообложения) | 090 | 90876,77 |

| Доход (убыток) от чрезвычайных ситуаций | 100 | |

| Итговая Прибыль (итоговый УБЫТОК) | 110 | 90876,77 |

Приложение С – Общий план аудиторской проверки

Проверяемая организация ПК «Экожан»

Период аудита с 16.02.2007 по 03.03.2007

Количество человеко-часов 60

Планируемый аудиторский риск 5 %

Риск необнаружения – 3%

Аудитор Шувалова М.Ф.

| № п/п | Сегмент аудита | Сроки проведения | Исполнители |

| 2 | 3 | 4 | |

| 1 | Учредительные и другие общие документы предприятия | 16.02.07 - 18.02.07 | Шувалова М.Ф. |

| 2 | Учетная политика предприятия | 20.02.07 – 22.02.07 | Шувалова М.Ф. |

| 3 | Анализ и оценка организации системы учета и внутреннего контроля, знакомство с общим порядком ведения учета доходов и расходов | 23.02.07 - 27.02.07 | Шувалова М.Ф. |

| 4 | Проверка бухгалтерского учета поступления основных средств | 27.02.07 – 02.03.07 | Шувалова М.Ф. |

| 5 | Оформление результатов проверки | 03.03.07 | Шувалова М.Ф. |

Приложение Т – Программа аудита основных средств

| Процедуры аудита | Источники информации |

| Проверка соответствия показателей баланса по статьям ОС данным Главной книги | Бухгалтерский баланс, Главная книга по счетам 2410, 2420. |

| Проверка правильности деления синтетического и аналитического учета основных средств | Главная книга, журналы-ордера 12 и 10, разработочные таблицы по расчетам сумм износа и переоценки основных средств, первичные документы |

| Проверка обеспечения контроля за наличием и данностью основных средств и местах их хранении и эксплуатации | Приказы руководителя предприятия на назначение постоянно действующей инвентаризационной комиссии и МОЛ, договора с МОЛ, инвентаризационные описи и сличительные ведомости, акты инвентаризации, акты приема-передачи, инвентарные карточки учета и инвентарный список основных средств по месту |

| Проверка правильности оформления первичных документов по движению основных средств | Акт приема-передачи (ОС-1), акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов (ОС-2), акт на списание основных средств (ОС-2), акт на списание основных средств (ОС-3), акт на списание автотранспортных средств (ОС-4), инвентарная карточка учета основных средств (ОС-6), опись инвентарных карточек по учету основных средств (ОС- 10), карточка учета движения основных средств (ОС- 12), карточка учета арендованных (долгосрочно арендованных инвентарный список) основных средств (ОС-12а), основных средств (по месту их нахождения, эксплуатации - ОС-13). |

| Проверка правильности осуществления классифика-ции осуществления основ-ных средств | Техническая документация (паспорт, спецификации, комплектовочная ведомость и др ОС-1, ОС-2, ОС-3, ОС-4, ОС-6, ОС- 13 и др. |

| Проверка правильности оценки и переоценки основных средств | Протоколы договорной цены, договоры купли- продажи, аренды, разработочные таблицы переоценок основных средств, ОС- 1 , ОС-2, ОС-6 и др |

| Проверка правильности оприходования основных средств | Техническая документация, ОС-1 , ОС-2, ОС-6 др., журналы-ордера 1-8, Главная книга |

| Проверка правильности на-числения и отражения в учете износа основных средств | Приказ по учетной политике, разработочные таблицы по расчету износа основных средств, нормативные документы, журнал-ордер 10, Главная книга: счета 2420 и 8040 |

| Проверка обоснованности затрат ремонт основных средств и правильности от-ражения их на счетах бухгалтерского учета | Приказ по учетной политике, проектно-сметная документация (дефектные ведомости, сметы и др.) приемосдаточные акты выполненных работ, договоры с подрядчиками, другие первичные документы, данные аналитического учета и данные счета 934 «Ремонт основных средств» |

| Проверка правильности расчета и отражения арендной платы, операция по аренде основных средств | Договоры аренды, карточка учета арендованных (долгосрочно арендованных) основных средств (ОС- 12а) |

| Проверка правильности отражения в учете выбытия основных средств | ОС-1, ОС-3, ОС-4, ОС-6, договоры, результат текущей инвентаризации, журнал-ордер 12 Главная книга |

| Проверка правильности учета и начисления налогов, касающихся основных средств | Расчетные ведомости, расчеты по налогам журналы-ордера 5, 8, Главная книга по группам счетов 1420, 3130, 3160, 3170, 3180 |

| Анализ технического состояния и эффективности использования основных средств | Аналитические расчеты показателей эффективности формирования и использования (фондоотдачи, фондорентабельности и т.п.) |

Дата: 2019-05-28, просмотров: 428.