Рассмотрев информационные потребности методического аппарата анализа бизнеса, перейдем к анализу инструментальных средств, которые могут использоваться в реализации процесса анализа.

Как и любой вид профессиональной деятельности, качество процесса анализа бизнеса в отношении скорости работ, уменьшения трудоемкости и увеличения эффективности можно повысить за счет использования информационных технологий.

Возможность применения информационных технологий в анализе бизнеса вытекает из необходимости обработки больших массивов информации, использования различных методов, трудоемкости процесса анализа, сложности в упорядочивании, сопоставлении и повторяемости данных и выражений в процессе оценки стоимости бизнеса. Решение задачи повышения качества и эффективности труда аналитиков лежит в возможности применения средств автоматизации к процессу анализа.

Исследование научных работ и публикаций последних лет, позволяет утверждать, что несмотря на актуальность вопросов информационного и инструментального обеспечения анализа бизнеса, теоретические и практические вопросы разработки и применения информационных технологий к анализу бизнеса поднимаются достаточно редко. Выявлено отсутствие информационных и программных продуктов, позволяющих решать задачи комплексного анализа бизнеса.

При этом следует выделить особенности использования теоретических наработок в анализе бизнеса разработчиками программного обеспечения [63, 64]. Во-первых, в отдельных программных продуктах используется один или два метода анализа стоимости бизнеса. Во-вторых, модуль «анализ бизнеса» присутствует как дополнительная функция, что не позволяет использовать ее как полноценную для определения анализа бизнеса. В-третьих, ориентация программных продуктов на решение принципиально других задач, что предполагает использование отличной от анализа бизнеса информационной базы, это существенно ограничивает возможности решения задач стоимостной оценки.

Необходимость полноценной обработки экономической информации в аналитической деятельности с применением информационных технологий обуславливает исследование среды инструментальных средств с целью выявления программных комплексов, которые можно использовать в автоматизации процесса анализа бизнеса или его части.

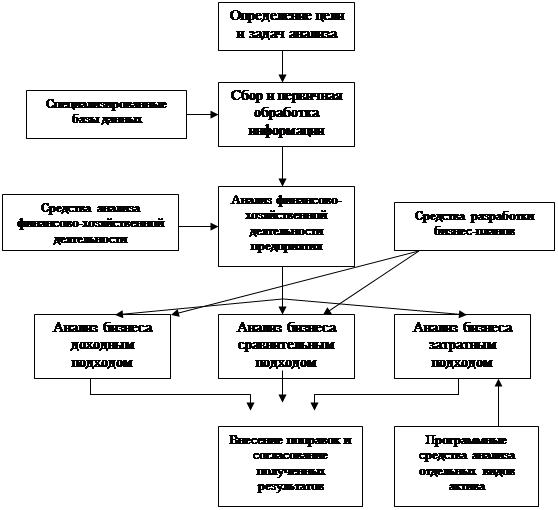

Для этого, прежде всего, необходимо определить этапы процесса анализа, на которых целесообразно применение инструментальных средств.

Процесс анализа представляет собой последовательный и целенаправленный комплекс процедур для установления количественной величины стоимости в денежном выражении с учетом всех факторов, влияющих на ее величину.

Исследование методологии аналитической деятельности, отчетов об анализе бизнеса и определение алгоритмов методов анализа, проведенное в п. 1.1, позволило выделить в процессе анализа стоимости бизнеса ряд этапов: определение задачи, составление плана анализа, сбор и проверка информации, выбор уместных подходов к анализу, согласование результатов и подготовка итогового заключения, отчет о результатах анализа стоимости, представление и защита отчета.

Проведенное исследование процесса анализа показало, что на первом и втором этапах в использовании специализированных программных средств нет особой необходимости, также и на этапах внесения поправок, согласования результатов и подготовки итогового заключения, хотя последний представляет собой алгоритм на основе математического аппарата.

Изучение специальной литературы и научных работ [20, 50, 53, 74, 83] позволило выделить в процессе анализа стоимости бизнеса несколько наиболее важных этапов для применения информационных технологий (рис. 4).

В соответствии с этим, особую значимость и трудоемкость процесса автоматизации вызывают этапы сбора и первичной обработки информации, анализа финансово-хозяйственной деятельности предприятия и расчет стоимости объекта анализа бизнеса с помощью различных подходов и методов анализа.

В основе этапа согласования результатов лежат достаточно строгие формализованные аналитические зависимости, что также говорит о потенциальной возможности применения информационных технологий, средств автоматизации.

|

Рис. 4. Соответствие элементных технологий этапам процесса анализа стоимости бизнеса

В связи с этим применение информационных технологий необходимо именно на этапах сбора и проверки информации, выборе и реализации подходов и методов анализа и согласования результатов итогового заключения.

Рассмотрим процесс анализа с точки зрения технологических особенностей. Для этого, исходя из сказанного, отделим сбор и первичную обработку информации от анализа финансово-хозяйственной деятельности предприятия.

Представим в виде отдельных направлений исследование информационного процесса анализа, от сбора информации до получения результата. Это необходимо для анализа технологического процесса анализа и исследования применения инструментария на различных этапах анализа стоимости бизнеса.

Исследование отечественного рынка инструментальных средств управления предприятиями показывает, что и настоящее время большое развитие получили аналитические программные продукты, решающие задачи, близкие к области анализа: программы бизнес-планирования и финансово-экономического анализа, а также программные комплексы анализа отдельных видов активов. Это подтверждают исследования [59, 85], проведенные по рынку компьютерных программ экономического анализа и бизнес-планирования. Создание инструментов, функционально ориентированных на область анализа бизнеса, разработчиками пока не производилось. Поэтому можно говорить о том, что в рамках существующих систем, автоматизация некоторых моментов процесса анализа рассматривается, как решение отдельной задачи.

Таким образом, при отсутствии специально ориентированных программных систем возможна автоматизированная поддержка процесса анализа с применением элементных технологий.

Под элементными технологиями будем понимать комплекс методов переработки разрозненных исходных данных об объекте анализа на различных этапах процесса анализа бизнеса в надежную и оперативную информацию механизма принятия решений аналитиком с помощью аппаратных и программных средств для достижения объективных выводов и заключений о стоимости объекта анализа.

В соответствии с данными рис. 4, для этапов анализа финансово-хозяйственной деятельности и анализа различными подходами, в наибольшей степени подойдут инструментальные средства финансового анализа, бизнес-планирования, оценки и переоценки активов.

Проведенное исследование аналитических информационных систем показало, что в настоящее время не существует их общепринятой классификации. При этом очевидна высокая степень диверсификации программного бизнеса и сложность однозначной классификации и анализа программных продуктов. Многие программные комплексы могут быть одновременно отнесены к разным классам.

В связи с этим, прежде всего, приведем классификацию аналитических систем по следующим признакам: по области применения, по открытости архитектуры, по целям применения, по характеру сложности и количеству модулей.

В табл. 1 аналитические системы можно классифицировать по области применения.

Таблица 1. Классификация аналитических систем по области применения

| Область применения | Назначение |

| Финансовый анализ | Расчет финансовых показателей на основании данных финансовой отчетности предприятия. |

| Бизнес-планирование | Разработка планов развития предприятия, инвестиционный анализ, подготовка бизнес-планов. |

| Планирование и анализ маркетинга | Обработка данных и анализ маркетинговой информации, разработка планов маркетинга. |

| Прогнозирование | Анализ и прогноз временных рядов |

По второму признаку - открытость архитектуры - различают открытые и закрытые аналитические системы.

По характеру сложности систем и количеству представленных в них модулей, молено выделить простые и сложные системы.

Кроме того, можно дать классификацию систем по принадлежности к модели предприятия, представляющей собой систему управления предприятием в виде пирамиды, условно разбитой на оперативный и стратегический уровни.

На вход системы управления поступает информация об основных ресурсах, которыми необходимо управлять (финансовых, материальных, кадровых, информационных), в то время как ее выходом является результат основной деятельности предприятия. По мере того как происходит движение вверх от оперативного к стратегическому уровню, происходит структурирование первичной информации, ее обработка и фильтрация. Поэтому попадающие к высшему руководству отчеты уже содержат существенные данные для выработки стратегических решений по управлению предприятием и его развитию.

В соответствии с данной моделью можно ввести классификацию систем по целям применения в управлении, представленную следующим образом:

• корпоративные информационные системы. Обеспечивают интегрированное решение задач управления предприятием как по вертикали (от первичной информации до поддержки принятия решений высшим руководством), так и по горизонтали (все направления деятельности и технологические операции);

• системы оперативного управления и учета, поддерживающие, главным образом, оперативный уровень управления и учета.

Выделяются две группы таких продуктов: интегрированные системы, выполняющие обработку и анализ больших объемов информации, содержащихся в базах данных корпоративной информационной системы и тиражируемые аналитические системы.

В настоящее время многими авторами в своих работах [59, 85, 91] уделяется большое внимания оценке функциональных возможностей программ финансового анализа и их эффективности. Следует отметить, что аналитические системы могут быть представлены самостоятельными тиражируемыми системами или модулями в интегрируемых системах управления предприятиями.

Среди программ финансового анализа наиболее известными являются: программы «Audit Expert» (разработчик «ГТРО-Инвест-Консалтинг»), «Альт-Инвест» (разработчик «ИКФ Альт»), «ИНЭК - Аналитик» (разработчик Фирма ИНЭК), «АФСП» (разработчик фирма Нестона), «АБФИ», и др.

Программы группы финансового анализа, в соответствии с приведенной классификацией, можно разделить на два класса: «открытые» и «закрытые».

"Открытые" системы содержат инструменты, с помощью которых пользователь может выполнять адаптацию методов финансового анализа, вводить дополнительные показатели, разрабатывать собственные методы анализа. В некоторых программах пользователю дается право корректировать методику расчетов, например в программах «Альт-Инвест» или «Квантэкс», в других случаях методика защищается от намеренных или случайных модификаций, например, в программе «Аудит-эксперт». Но, в любом случае, «открытые» системы полностью доступны, «прозрачны» и с их помощью пользователь получает полный контроль над процессом преобразования исходной информации до получения результата.

«Закрытые» программы не допускают каких-либо изменений в методах анализа и предлагают только жестко фиксированную методику.

В таких системах реализация методик расчета и математического аппарата недоступны пользователю. Термин «закрытость» означает невозможность изменения пользователем формул и алгоритмов, по которым происходят вычисления в программе. К «закрытым» следует отнести программы, написанные на каком-либо языке программирования, к «открытым» - программы, написанные на базе электронных таблиц, где пользователь имеет возможность изменить алгоритм расчета.

Таким образом, применение «закрытых» систем для анализа бизнеса нерационально, поскольку специфика оценочной деятельности заключается в обработке и анализе непостоянной и многообразной информации, а также в использовании комплексного анализа финансово - хозяйственной деятельности, а не отдельных методик.

Дискуссии о преимуществах открытых или закрытых видов систем, в настоящее время достаточно актуальны [15,85,83], и на наш взгляд программы открытого типа в большей степени пригодны для адаптации к применению в анализе бизнеса.

Минимально необходимой информацией для проведения анализа финансового состояния предприятия является стандартная бухгалтерская отчетность - баланс и отчет о прибылях и убытках. Именно они являются исходными для аналитических систем. Помимо стандартных бухгалтерских форм системы «Audit Expert» и «АБФИ» могут использовать произвольные исходные данные, характеризующие финансовую деятельность предприятия. Во всех системах, кроме ручного ввода исходных данных реализуется автоматический импорт информации в формате *.dbf и/или *.tNt. Например, в «АФСП» импорт данных из бухгалтерии осуществляется только на уровне текстового файла, а в «АБФИ» настройка импорта данных довольно сложна. В системе «Audit Expert» реализована возможность автоматической загрузки данных отчетности из наиболее популярных бухгалтерских программ: "1С: Бухгалтерия", "Инфо-Бухгалтер", "ИНФИН - Бухгалтерия", "Парус". Программа АФСП в варианте "1С: АФСП" допускает автоматизированный ввод отчетности из программы "1С: Предприятие". Система "Альт - Финансы" также имеет возможность автоматического переноса исходных данных из системы бухгалтерского учета «1С: Бухгалтерия 7.7».

Во всех рассматриваемых системах реализована возможность приведения исходной финансовой отчетности предприятия за различные периоды к единому виду, позволяющая тем самым обеспечить сопоставимость данных, относящихся к различным периодам времени, что необходимо для их последующего анализа в динамике. Сопоставимость данных может быть улучшена и за счет переоценки некоторых финансовых показателей. Это максимально приближает анализируемые данные к реальным значениям. Система «Audit Expert» - единственная, которая позволяет провести переоценку различных статей активов и пассивов предприятия для осуществления анализа на основании реальных данных.

Расчет финансовых показателей деятельности предприятия, функции горизонтального и вертикального анализа являются основой проведения анализа финансового состояния предприятия, поэтому такие функциональнее возможности реализованы во всех аналитических системах.

Поскольку системы финансового анализа в той или иной степени обеспечивают использование широкого перечня регламентированных методик анализа, рекомендованных государственными органами и негосударственными институтами финансового анализа, это позволяет нам воспользоваться ими для выявления возможностей решения задач анализа бизнеса.

Таким образом, для решения задач анализа бизнеса программами финансового анализа, в настоящем необходимо исследовать использование и реализацию их возможностей на этапе анализа финансово-хозяйственной деятельности объекта анализа.

Далее рассмотрим инструментальные средства бизнес - планирования, осуществляющие разработку, анализ и оценку бизнес - планов. Проведенный анализ рынка программного обеспечения позволяет сделать вывод о том, что модуль «анализа бизнеса» встречается в аналитических информационных системах. Присутствие данного модуля, как правило, представляет собой либо рекламную цель, такую, как увеличение функций, либо наличие нескольких методов оценки, решающих задачи анализа стоимости создаваемого бизнеса - инвестиционного проекта на разные периоды и расчета эффективности инвестиций.

Однако многие системы инвестиционного проектирования и бизнес - планирования не затрагивают анализ бизнеса, решая задачи разработки и подготовки планов развития предприятия, инвестиционного анализа. В них прослеживается отсутствие возможности анализировать проект (бизнес) на определенной стадии: текущая стоимость начинаемою бизнеса, стоимость бизнеса на определенном этапе, будущая стоимость бизнеса в прогнозный период и постпрогнозный период, анализ миноритарного пакета акций или доли в бизнесе.

Для анализа инвестиционной привлекательности предприятий и эффективности предполагаемых инвестиций, как правило, требуется группа экспертов, обладающих специальными знаниями в различных областях науки и экономики (финансовый и управленческий учет, анализ бизнеса и инвестиций, маркетинг, налоговое планирование и т.д.). Поэтому единственной возможностью самостоятельно провести анализ финансово - хозяйственной деятельности для анализа инвестиционной привлекательности предприятия - проанализировать инвестиционный проект или предприятие, разработать стратегический план развития, рассчитать его стоимость на текущий и будущий период с помощью собственных специалистов - является обучение современным методам инвестиционного проектирования и использование информационных средств, которые в той или иной степени помогают решать поставленные задачи.

К тому же производительность и качество деятельности специалистов по анализу инвестиционных проектов во многом зависят от применения инструментов, облегчающих и ускоряющих процесс работы. Автоматизация процесса решения задач оценки позволит упорядочить, ускорить и облегчить использование огромных массивов информации, повторяющихся данных, однотипных операций, которые затрудняют процесс сбора, анализа, обработки информации и получения результата.

Таким образом, потребность в применении информационных технологий для целей анализа инвестиционных проектов во многом обусловливается следующими причинами: независимой, самостоятельной оценкой и анализом специалистами предприятия его деятельности и, как следствие, необходимости в качественном образовании персонала, результатом которого является облегчение процесса работы и получении результатов.

Основные требования, которые предъявляются к информационным системам такого класса:

• проводить ретроспективный анализ финансово-хозяйственного состояния предприятия с целью определения наиболее слабых мест в деятельности различных его подразделений;

• иметь регламентированные методики финансового анализа;

• проводить расчет и всесторонний анализ бизнес - плана инвестиционного проекта;

• подготавливать технико-экономическое обоснование кредита в случае привлечения внешних источников финансирования;

• оценивать влияние внешних факторов и внутренних параметров на общую эффективность проекта;

• проводить сравнительный анализ для отбора наиболее перспективного варианта проекта;

• быстро выполнять все рутинные вычислительные операции;

• на основании расчета и анализа подготавливать документацию по проекту для представления ее потенциальному инвестору или кредитору.

Проведенный анализ программного обеспечения (далее ПО) позволяет сделать вывод, что сегодня на российском рынке существует несколько информационных систем для расчета и сравнительного анализа инвестиционных проектов, как отечественных, так и зарубежных. Среди отечественных можно выделить «Project Expert», «ИНЭК-Инвестор», «Альт-Инвест», «FOCCAL», «ТЭО-ИНВЕСТ», среди зарубежных - COMFAR и PROPSPIN.

В основе приведенных программных продуктов лежат как разработанные зарубежные методики [63], так и отечественные [64]. При этом программные продукты учитывают специфику российской экономики - особенности бухгалтерского учета, налогообложения и инфляционных процессов.

К основным составляющим анализа программных продуктов можно отнести:

функциональные возможности:

• использование современной методики расчета, основанной на имитационной модели денежных потоков;

• комплексный подход к решению различных аспектов инвестиционного проектирования (ретроспективный анализ финансово-хозяйственной деятельности, планирование инвестиционной, операционной и финансовой деятельности, сравнительный анализ и т.п.);

• детальное описание параметров проекта (шаг и горизонт расчета, номенклатура продукции т.п.);

• возможность описания экономического окружения (инфляция, курс валют, налоги и т.п.);

• аналитические возможности (полнота набора показателей эффективости инвестиций, финансовых и производственных показателей);

• оформление результатов.

эксплутационные и технические характеристики:

• совместимость с операционными системами;

• возможность передачи данных в стандартные приложения MS Excel и MS Word;

• язык программирования, требования к аппаратному обеспечению. качество интерфейса

• простота и скорость ввода данных;

• указатель ошибочных действий пользователя при вводе данных;

• многооконный режим ввода данных и отображения результатов;

• наглядность результатов;

• графика;

• "закрытость".

Программы инвестиционного анализа в основном предназначены для финансовых расчетов и охватывают лишь малую часть подготовки бизнес-плана. Анализ бизнеса или проекта, как уже было сказано выше, затрагивается в меньшей степени. Но, как показывает практика анализа, именно эта часть больше всего нуждается в автоматизации и реализовать ее без применения тех или иных программ очень сложно.

Принцип работы всех приведенных аналитических систем примерно одинаков. Пользователь вводит набор параметров, характеризующих проект. В результате расчета получается полный финансовый отчет, данные которого можно исследовать с помощью присутствующих здесь же аналитических инструментов и методик. В качестве исходных данных используется информация о денежных потоках, производственной программе, маркетинговый план, схема финансирования проекта. Результаты всегда содержат три главных финансовых отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств (кэш-фло). Методики анализа и общие подходы к расчетам примерно одинаковы.

Главным критерием выбора для нас является возможность решения задач анализа бизнеса, поэтому уделим особое внимание реализованным в аналитических программах методикам анализа бизнеса или потенциальной возможности реализации таковых.

В анализ вошли не все существующие системы, а только те из них, которые получили признание на рынке и стабильно развиваются уже несколько лет. Это, на наш взгляд, гарантирует наличие обязательного минимального уровня качества как самих программ, так и сопутствующих им услуг - технической поддержки, консультаций, обновления версий, что в таком ответственном деле совершенно необходимо. В результате анализа получился следующий список программных продуктов: «Comfar IV», «Project Expert 7.0», «Альт-Инвест», «ИНЭК - Инвестор».

Приведем основные выводы по итогам проведенного анализа. Программный продукт «Comfar IV» характеризуется, во — первых, отсутствием модуля «анализ бизнеса», во — вторых, ограничением возможности применения различных вариантов ставки дисконтирования, что, безусловно, отрицательно скажется и на оценке инвестиционных проектов, и на возможности проанализировать стоимость компании, в — третьих, закрытостью архитектуры, что, несомненно, скажется на возможности внесения изменений, в — четвертых, отсутствием инструментов сравнения и анализа вариантов проекта, что необходимо для сравнительного подхода анализа, в — пятых, ограниченностью финансовых показателей, в — шестых, отсутствием какой-либо привязки к российскому законодательству.

Таким образом, аналитическая система «Comfar IV», предназначенная для разработки и анализа инвестиционных проектов сильно ограничена в возможностях. Для анализа стоимости бизнеса отсутствуют соответствующие модули и дополнительные возможности, что не позволяет нам использовать данный программный продукт.

Рассмотрим аналитическую систему «Project Expert», которая предназначена для планирования и анализа инвестиционных проектов, подготовки бизнес-планов и оценки стоимости компании [63]. «Project Expert» позволяет описать деятельность практически любого предприятия независимо от его размера и отраслевой принадлежности.

Система позволяет получить все необходимые финансовые документы: отчет о движении денежных средств ("кэш-фло"), баланс, отчет о прибылях и убытках и др. Все отчеты автоматически формируются в соответствии с Международными Стандартами Бухгалтерского Учета (IAS). В то же время, программа позволяет адекватно описывать специфические особенности российской экономической действительности (задержки платежей, частые изменения налогового законодательства, инфляцию и др.). Различные модификации «Project Expert» решают задачи стратегическою планирования на любых уровнях, от малого предприятия до крупного холдинга.

Следует отметить, что входные и выходные финансовые документы в этой программе не соответствуют требованиям к бухгалтерской отчетности в Российской Федерации. Особенно отчетливо это видно на стартовом балансе, который представляет собой упрощенную форму западных стандартов. Это сильно затрудняет использование стандартных отечественных форм бухгалтерской отчетности для проведения, в особенности, ретроспективного анализа финансово-хозяйственной деятельности.

Ввод данных осуществляется вручную во всех блоках программ, хотя имеется ряд функций позволяющих автоматизировать ввод данных по периодам. Следует отметить наличие графических способов ввода данных.

В программе присутствует модуль "Анализ бизнеса", который позволяет [63]:

• провести расчет стоимости компании с применением ставок дисконтирования, рассчитанных по трем наиболее распространенным методикам;

• помимо расчета стоимости бизнеса на основе построенного прогноза денежных потоков определить такую составляющую общей стоимости, как "продленная стоимость" (стоимость в постпрогнозный период) по пяти методикам;

• учесть размер и характер (контрольный/неконтрольный) оцениваемой доли в капитале компании, а также степень ликвидности его акций на рынке;

• наглядно представить в табличном и графическом виде результаты расчета по различным методикам и ставкам, в том числе с учетом вклада стоимости в прогнозный и постпрогнозный периоды в общую стоимость.

Модуль позволяет в частности провести анализ такого рода: оценить стоимость предлагаемого инвестору макета акций компании на дату начала проекта и на дату предполагаемой продажи и таким образом определить доход инвестора от владения пакетом акций предприятия. Приложение "What-if анализ" реализует сценарный подход и позволяет провести сравнение различных вариантов проекта (либо разных проектов, в частности план / факт) по всем итоговым таблицам, таблицам финансовых показателей и эффективности инвестиций, таблицам детализации и пользователя, используя для отображения абсолютные либо относительные отклонения. Приложение дополнено таблицами многовариантного анализа - модификацией таблицы пользователя, в которой можно использовать итоговые таблицы и детализацию всех вариантов проекта.

Таким образом, «Project Expert» - сложная система "закрытого" типа, рассчитанная на профессионалов. Она предоставляет большие возможности, но одновременно и предъявляет высокие требования к пользователю, к уровню его подготовки в области бизнес - планирования и анализа.

Обратимся к рассмотрению системы "Альт-Инвест", которая применяется для анализа финансовой состоятельности и экономической эффективности инвестиционных проектов любого типа, независимо от отраслевой принадлежности, схемы финансирования, сроков и объемов инвестиций.

«Альт-Инвест» - это система, построенная на базе MS Excel, что относит ее к классу "открытых". В основе работы - методика UNIDO, адаптированная к российским условиям. Система позволяет получить на выходе аккуратный, продуманный документ.

С помощью данного программного продукта разрабатываются финансовые разделы ТЭО и бизнес-планов, сравниваются альтернативные варианты реализации инвестиционных проектов, оптимизируются схемы финансирования и другие условия инвестиций. Система используется для обоснования проектов модернизации, технического перевооружения, выпуска новых видов продукции на промышленных предприятиях, инвестиций в сфере строительства, внедрения новых технологий.

Программа максимально адаптирована к принятой в России системе бухгалтерского учета и формирования финансовых результатов. Это существенно приближает методику расчета к реалиям российской экономики.

Возможности для адаптации позволяют эксперту-аналитику создать на базе программы модель конкретного инвестиционного проекта и смоделировать его поведение в различных условиях, в соответствии с различными сценариями.

Учет специфики переходной экономики - одна из сильных сторон программы. Пользователь имеет возможность выполнять расчеты как в постоянных, так: и в текущих ценах. Для расчета в текущих ценах предусмотрен специальный блок, позволяющий эксперту моделировать различные варианты развития инфляционных процессов. Расчеты могут проводиться как в моновалютном, так и в двухвалютном режиме, позволяющем учитывать изменение обменного курса твердой валюты на внутреннем рынке.

Программа "Альт-Инвест" содержит блок анализа чувствительности. Самостоятельно выбирая варьируемые показатели, аналитик может оценить степень зависимости эффективности проекта от возможных изменений рыночной конъюнктуры, роста цен на необходимое оборудование и т.д. Руководителю, принимающему решение, такая информация поможет определить зоны риска проекта и предусмотреть соответствующие действия.

Система учитывает законодательные особенности осуществления лизинговых операций, позволяет отражать как финансовый, так и оперативный лизинг.

В результате работы с программным продуктом аналитик получает набор стандартных форм финансовой отчетности, а также показателей и коэффициентов, исчерпывающим образом описывающих проект и позволяющих выполнить его качественный анализ. В частности, система формирует такие финансовые документы, как проектные «Отчет о прибыли», «Отчет о движении денежных средств», «Баланс».

Дополнительно рассчитывается набор финансовых коэффициентов - ликвидности, оборачиваемости, прибыльности продаж и т.д. Таблицы показателей эффективности инвестиций включают простой и дисконтированный сроки окупаемости, внутреннюю норму прибыли и чистую текущую стоимость, максимальную процентную ставку по кредиту, которая может быть выплачена проектом.

Используя открытость системы, пользователь может самостоятельно сформировать нестандартные таблицы, построить новые диаграммы, рассчитать любые дополнительные показатели. Результаты расчетов могут быть распечатаны как на русском, так и на английском языке.

В связи тем, что система Альт-Инвест, основана на MS Excel, то она обладает всеми преимуществами этого продукта. К другим преимуществам можно отнести: удобства ввода исходных данных и простоту составления отчетов. Следует отметить, что т.к. все исходные данные формируются на листах, то они имеют "плоскую" структуру и легко перекладываются на бумагу. В других программах это связано с определенными проблемами и на бумагу зачастую попадает только часть данных, а при вводе труднее представить себе конечный результат.

Недостатками системы являются неудобная работа с исходными данными. Однако в системе отсутствуют средства (кроме стандартных средств Excel) для работы с повторяющимися в течение проекта событиями, что, несомненно, снижает возможности использования для решения задач анализа и незащищенность интерфейса.

Таким образом, используя открытость системы «Альт-Инвест», исследуем возможность ее применения в для целей оценки бизнеса в п.1.3.

Рассмотрим программный комплекс «ИНЭК-Инвестор», предназначенный для разработки, анализа инвестиционных проектов. Данная система позволяет проанализировать подготовленный бизнес-план инвестиционного проекта.

Программа имеет достаточно много инструментов финансового анализа, но объем исходных данных, используемых для этого анализа, довольно мал. Преимуществами комплекса являются блок «анализ бизнеса», проработанность методики, привязка к российскому законодательству, нормативы и принципы российского бухгалтерского учета, которые в явном виде используются на каждом этапе разработки финансового плана, что позволяет легко ориентироваться при поиске исходных данных - они составляются из производственных планов и принятых стандартов учета.

Таким образом, система "ИНЭК-Инвестор так же войдет в исследуемые программные продукты в п.1.3. для определении возможности решения задач анализа бизнеса.

Проанализировав инструментальные средства, выявив те из них, которые могут быть использованы для решения задач анализа, перейдем к возможности создания информационной системы анализа бизнеса.

Дата: 2019-05-28, просмотров: 368.