Финансовое состояние любого предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с бюджетом, внебюджетными фондами и другими субъектами хозяйственной деятельности, платежеспособностью и финансовой устойчивостью [36].

Для общей характеристики средств предприятия изучается их наличие, состав, структура и происшедшие в них изменения [Приложение Б].

В первую очередь необходимо обратить внимание на изменение в имуществе предприятия (итог актива баланса). Стоимость имущества предприятия уменьшилась на 7,1%, что может говорить об уменьшении масштабов деятельности предприятия. В структуре совокупных архивов предприятия наибольший удельный вес занимают необоротные активы (77,22%).

Предприятие имеет "тяжелую" структуру активов, так как доля необоротных активов составляет более 40% всех активов. Это свидетельствует о значительных накладных расходах и высокой чувствительности к изменению выручки. При этом следует отметить, что по сравнению с 2002 годом в 2003 доля необоротных активов в имуществе предприятия снизилась на 6,23%. Такие изменения способствуют ускорению оборачиваемости активов.

Снижение произошло по всем пунктам данного раздела, но появилась такая статья, как "нематериальные активы". Она хоть и незначительна (0,14%), но говорит о том, что предприятие начало вкладывать средства в патенты, лицензии или другую интеллектуальную собственность.

Из приложения Б следует снижение стоимости основных средств предприятия на 8,62%, что говорит об увеличении суммы износа оборудования и уменьшении количества основных средств. В настоящее время мощности, созданные на ОАО "Юждизельмаш", полностью не используются, нет заказов со стороны потребителей в таком объеме, чтобы предприятие работало в полную силу; основные средства физически и морально устаревают, поэтому некоторое их количество подлежит списанию и реализации.

Стоимость оборотных активов предприятия снизилась на 9,44% в 2003 году по сравнению с 2002. Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Производственные запасы в 2003 году снизились на 12,33%, что связано с выпуском менее материалоемкой продукции. Увеличилось незавершенное производство на 1,01%, что свидетельствует о неритмичности производства. На 4,51% возросла величина готовой продукции, что объясняется увеличением объема производства и увеличением на складе остатков готовой продукции. Количество товаров же, напротив, снизилось. Значительно возросла сумма денежных средств в национальной валюте (на 1076,92%) и в иностранной валюте (на 357,14%). Увеличение объясняется оплатой в 2003 году ранее полученных векселей, продажей значительной части товаров, части готовой продукции, произведенной в 2003 году.

Необходимо отметить, что увеличилась величина дебиторской задолженности за товары, работы и услуги на 7,27%. Замораживание средств предприятия в виде дебиторской задолженности приводит к невозможности использовать финансовые ресурсы для приобретения производственных запасов, выплаты заработной платы, а также к замедлению оборачиваемости капитала. Наличие некоторой доли дебиторской задолженности в активе предприятия говорит о его гибкой маркетинговой политике, предоставление покупателям отсрочки в платежах помогает увеличить объемы реализации продукции. Увеличение дебиторской задолженности объясняется как ростом объемов реализации, так и неплатежеспособностью покупателей продукции, производимой ОАО "Юждизельмаш".

Произведем анализ структуры пассива баланса. Сведения, которые производятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного капитала, заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств [Приложение В].

Проанализировав данную таблицу можно сделать вывод, что основным источником формирования имущества ОАО "Юждизельмаш" является заемный капитал. В 2003 году его доля (сумма текущего и долгосрочного) составляют 58,88%, а собственного - 41,12%, хотя в 2002 году доля заемного капитала была равна 52,24%, а собственного - 47,75%. То есть финансовая устойчивость предприятия снизилась. Увеличение доли заемного капитала обусловлено ростом текущих обязательств по расчетам. Все остальные статьи (кроме уставного каптала) снизились. Необходимо отметить, что для банков более надежно, если доля собственного капитала более высокая, чем заемная.

Уменьшение собственности капитала обусловлено снижением прочего дополнительного капитала и большой долей непокрытого убытка, что свидетельствует о снижении деловой активности предприятия. Рост текущих обязательств по расчетам с бюджетом, по страхованию, по оплате труда, по полученным авансам свидетельствует о неплатежеспособности предприятия.

Одним из наиболее широко применяемых обобщающих показателей - меры эффективности использования средств предприятия является коэффициент прибыльности. Коэффициент прибыльности рассчитывается по формуле [36]:

К =  ; (2.15)

; (2.15)

где П - прибыль (доход) тыс. грн.,

И - инвестиции, тыс. грн.

В качестве инвестиций в расчетах могут использоваться как активы, так и пассивы. Анализ показателей прибыльности активов (капитала) представлен в таблице 2.11

Таблица 2.11

Показатели прибыльности активов (капитала) в 2003 году

| Показатели | На начало периода | На конец периода |

| 1 | 2 | 3 |

| Чистая прибыль, тыс. грн. Среднегодовая стоимость общих активов, тыс. грн. Среднегодовая стоимость текущих активов, тыс. грн. Среднегодовая стоимость общего капитала, тыс. грн. Среднегодовая стоимость собственного капитала, тыс. грн. Среднегодовая стоимость перманентного капитала, тыс. грн. Прибыль общих активов Прибыль оборотных активов Прибыльность общего капитала Прибыльность собственного капитала Прибыльность перманентного капитала Выручка от реализации, тыс. грн. Прибыльность реализации | -16482 95500 22230 95500 45603 47259 0,17 0,74 0,17 0,36 0,35 8127 2,03 | -9180 88723 20131 88723 36484 36534 0,1 0,46 0,1 0,25 0,25 9254 0,99 |

Таким образом, в 2003 году предприятие понесло убыток в размере 9180 тыс. грн., что на 7302 тыс. грн. меньше, чем в 2002 году. Но коэффициенты прибыльности имеют отрицательное значение, что подтверждает неплатежеспособность предприятия.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируются с помощью финансовых коэффициентов (табл.2.12).

Коэффициент финансовой автономии характеризует долю собственного капитала предприятия в общей сумме средств, авансированных в его деятельности. Согласно расчетам, произведенным в табл.2.12, коэффициент автономии в 2003 году снизился на 14,58% по сравнению с 2002 годом и составил 0,41. Таким образом, финансовая устойчивость предприятия снизилась. Значение коэффициента автономии в 2003 году ниже критического (0,5), то есть предприятие зависит от внешних кредиторов.

Таблица 2.12 Расчет и анализ относительных коэффициентов финансовой устойчивости ОАО "Юждизельмаш" в 2003 году

| Показатели | На начало года | На конец года | Абсолютные изменения | Темп роста,% |

| 1 | 2 | 3 | 4 | 5 |

| Имущество предприятия, тыс. грн. Источники собственных средств, тыс. грн. Краткосрочные пассивы, тыс. грн. Долгоссрочные пассивы, тыс. грн. Итого заемных средств, тыс. грн. Внеоборотные активы, тыс. грн. Оборотные активы, тыс. грн. Запасы и затраты, тыс. грн. Собственные оборотные средства, тыс. грн. Коэффициент автономии Коэффициент соотношения заемных и собственных средств Коэффициент обеспеченности собственными средствами Коэффициент маневренности Коэффициент соотношения мобильных и иммобилизированных средств Коэффициент имущества производственного назначения Коэффициент прогноза банкротства | 95500 45603 4496 1656 6152 73059 22230 17382 27456 0,48 0,13 1,24 0,6 0,3 0,95 0,22 | 88723 36484 52189 50 52239 68509 20131 16052 32025 0,41 1,43 1,59 0,88 0,29 0,95 0,23 | -6777 9119 3948 1606 2342 4550 2099 1330 4569 0,07 0,34 0,35 0,28 0,01 0,01 | 92,90 80,00 108,18 3,02 104,69 93,77 90,56 92,35 116,64 85,42 131, 19 128,23 146,67 96,67 100,00 104,55 |

Коэффициент соотношения заемных и собственных средств (коэффициент финансового риска) показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Данный показатель вырос на 31,19%, что свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов.

Коэффициент обеспеченности собственными средствами показывает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Значение данного коэффициента в 2003 году составило - 1,59; что значительно меньше критического значения (0,1). В 2002 году он был равен - 1,24. Данное изменение говорит об ухудшении финансового положения предприятия в 2003 году, уменьшении возможности проведения независимой финансовой политики.

Коэффициент маневренности показывает способность предприятия поддерживать уровень капитала и пополнять оборотные средства за счет собственных источников. Коэффициент маневренности в 2003 году составил - 0,88 (в 2002 году - 0,6). Данное изменение говорит об уменьшении той части собственного оборотного капитала, которая находится в обороте, то есть в той форме, которая позволяет свободно маневрировать этими средствами.

Коэффициент соотношения иммобилизированных средств показывает, сколько оборотных активов приходится на 1 грн. внеоборотных активов. Значение данного показателя снизилось в 2003 году на 3,33% по сравнению с 2002 годом. Таким образом, снизилась доля средств, которые предприятие вкладывает в оборотные активы.

Коэффициент имущества производственного назначения отражает долю имущества производственного назначения в общей стоимости всех средств предприятия. В 2003 году она не изменилась по сравнению с 2002 годом и составляет 0,95, что гораздо выше критической границы (0,5).

Коэффициент прогноза банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия. Данный показатель вырос в 2003 году на 4,55%, что обусловлено снижением долгосрочных пассивов.

Для точной оценки финансового состояния предприятия производят также анализ ликвидности предприятия (см. табл.2.13).

Таблица 2.13 Анализ ликвидности баланса ОАО "Юждизельмаш" в 2003 году

| Актив | На начало года, тыс. грн. | На конец года, тыс. грн. | Пассив | На начало года, тыс. грн. | На конец года, тыс. грн. | Платежный излишек (недостаток) | Процент покрытия обязательств | ||

| На начало года, тыс. грн. | На конец года, тыс. грн. | На начало года,% | На конец года,% | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| А1 А2 А3 А4 Б | 34 8534 13873 73059 95500 | 249 7170 12795 68509 88723 | П1 П2 П3 П4 Б | 1897 46344 1656 45603 95500 | 1645 50544 50 36484 88723 | -1863 37810 12217 27456 0 | -13,96 43374 12745 32025 0 | 1,79 18,41 837,74 160,21 100,00 | 15,14 14, 19 25590,0 187,78 100,00 |

Таким образом, на предприятии наблюдается недостаток наиболее ликвидных активов (процент покрытия обязательств составил 15,14%), а также быстро реализуемых активов (процент покрытия обязательств составил 14,19%).

Для определения степени ликвидности необходимо сравнить показатели актива и пассива между собой. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения [36]:

, (2.16)

, (2.16)

где А1 - наиболее ликвидные активы - денежные средства предприятия и текущие финансовые инвестиции, тыс. грн.,

А2 - быстро реализуемые активы - дебиторская задолженность, векселя полученные и прочие оборотные активы, тыс. грн.,

А3 - медленно реализуемые активы - запасы, а также статьи из 1 раздела "Долгосрочные финансовые инвестиции", тыс. грн.,

А4 - труднореализуемые активы - статьи 1 раздела актива за вычетом статей энергораздела, включенных в предыдущую группу, тыс. грн.,

П1 - наиболее срочные обязательства - кредиторская задолженность, векселя выданные, текущие обязательства по расчетам и прочие текущие обязательства, тыс. грн.,

П2 - краткосрочные пассивы - краткосрочные кредиты, текущая задолженность по долгосрочным обязательствам, тыс. грн.,

П3 - долгосрочные пассивы - долгосрочные обязательства, тыс. грн.,

П4 - постоянные пассивы - раздел 1 "Собственный капитал" и раздел 2 "Обеспечение предстоящих расходов и платежей", тыс. грн.

Для ОАО "Юждизельмаш" в 2003 году данные соотношения будут таковы:

Таким образом, баланс ОАО "Юждизельмаш" в 2003 году нельзя считать ликвидным. ачественная оценка ликвидности предприятия представляется в таблице 2.14.

Таблица 2.14

Качественная оценка ликвидности предприятия в 2003 году

| Показатель | Нормативное значение | Расчетное значение | Отклонение от максимального значения | ||

| На начало года | На конец года | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент абсолютной ликвидности Коэффициент промежуточной ликвидностии | 0,2-0,5 0,7-0,8 | 0,001 0,18 | 0,004 0,14 | 0, 199 0,52 | 0, 196 0,56 |

| Коэффициент покрытия | 2-2,5 | 0,47 | 0,39 | -1,53 | -1,61 |

Таким образом, коэффициенты ликвидности значительно меньше нормативных. Значение коэффициента покрытия говорит о том, что в 2003 году, как и в 2002, имеющихся у предприятия оборотных активов недостаточно для удовлетворения текущих обязательств, то есть существует угроза банкротства предприятия. Коэффициент промежуточной ликвидности показывает, что предприятие в настоящее время не сможет в установленные сроки рассчитаться по своим краткосрочным обязательствам при условии своевременного проведения расчетов с дебиторами.

Коэффициент абсолютной ликвидности свидетельствует о том, что в 2003 году краткосрочные обязательства не могут быть погашены за счет высоколиквидных активов.

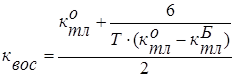

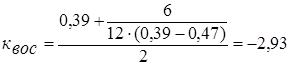

Основанием для признания структуры баланса предприятия неудовлетворительным, а предприятия - неплатежеспособным, является одно из следующих условий: коэффициент ткущей ликвидности (коэффициент покрытия) на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственным средствами на конец отчетного периода имеет значение менее 0,1. Для ОАО "Юждизельмаш" в 2003 году характерны оба этих условия, поэтому рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам [36]:

, (2.17)

, (2.17)

где  - значение коэффициента текущей ликвидности в отчетном и базовом периоде соответственно,

- значение коэффициента текущей ликвидности в отчетном и базовом периоде соответственно,

6 - период восстановления платежеспособности, за 6 месяцев,

Т - отчетный период, месяцы,

2 - нормативное значение коэффициента текущей ликвидности.

Таким образом, коэффициент восстановления платежеспособности меньше 1, что говорит о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Таким образом, проанализировав финансовое состояние ОАО "Юждизельмаш" в 2003 году, можно сделать вывод, что предприятие находится в кризисном положении. В 2003 году оно понесло убытки на сумму 9180 тыс. грн., увеличилась сумма текущих обязательств перед бюджетом, по оплате труда, по страхованию; выросла доля заемного капитала по сравнению с собственным, увеличилась зависимость предприятия от внешних кредиторов. Все это свидетельствует о необходимости разработки антикризисной стратегии предприятия, которая позволила бы восстановить платежеспособность предприятия и улучшать его финансовые результаты в долгосрочной перспективе.

Дата: 2019-05-28, просмотров: 341.