Организация бухгалтерского учёта на предприятии

Права, обязанности и ответственность главного бухгалтера

Главный бухгалтер организации назначается или освобождается от должности руководителем и подчиняется непосредственно руководителю организации.

Главный бухгалтер руководствуется законодательством, Законом Республики Беларусь «О бухгалтерском учете и отчетности» и другими нормативными правовыми актами и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета. Должностной оклад главного бухгалтера устанавливается, как правило, на уровне должностного оклада заместителя руководителя организации.

При освобождении главного бухгалтера от работы производится сдача дел вновь назначенному бухгалтеру. При этом проверяется состояние бухгалтерского учета и достоверность отчетных данных. Составляется соответствующий акт, который утверждается руководителем организации.

Главный бухгалтер организации обязан обеспечить:

• ведение бухгалтерского учета в соответствии с законодательством Республики Беларусь;

• контроль и отражение на счетах бухгалтерского учета хозяйственных операций организации;

• составление отчетности и представление оперативной информации о хозяйственной деятельности организации и ее структурных подразделений;

• осуществление анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутренних резервов;

• оценку фактического использования выявленных ресурсов.

Главному бухгалтеру предоставлено право подписи документов, служащих основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств.

С главным бухгалтером целесообразно согласовывать назначение, увольнение и перемещение материально ответственных лиц.

В организации с небольшой численностью сотрудников и не имеющих в штате кассира обязанности кассира может выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя.

Главному бухгалтеру организации запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и нарушают договорную и финансовую дисциплину.

О таких документах бухгалтер письменно сообщает руководителю организации и при получении от него письменного распоряжения о принятии указанных документов к учету исполняет его. Всю полноту ответственности за незаконность совершенных операций несет руководитель организации.

Учёт денежных средств предприятия

Учёт кассовых операций

Организации обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях организации участвуют в процессе налично-денежного обращения, при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче авансов сотрудниками на командировочные расходы и др. В связи с этим в кассах организации могут находиться наличные денежные средства. Правила ведения кассовых операций и расчётов наличными денежными средствами утверждены постановлением правления Национального банка Республики Беларусь от 26 марта 2003 г. №57, с изм. и доп. По состоянию на 27 ноября 2006 г. №192. Ведение кассовых операций возлагается на кассира, который несёт полную материальную ответственность за сохранность принятых ценностей и не может передоверять, кому бы то ни было выполнение своих обязанностей.

В кассе можно хранить суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Для установления такого лимита организация представляет в обслуживающее учреждение банка расчет-заявку по установленной форме.

В случае, когда организация не представляет расчет на установление лимита остатка средств наличных денег в кассе, этот лимит считается нулевым. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней, включая день получения денег в банке, в период выдачи заработной платы работникам организации. Не использованные в трехдневный срок наличные денежные средства, полученные на выдачу заработной платы, подлежат сдаче в обслуживающие учреждения банков.

Денежные расчеты с населением при осуществлении торговых операций и оказании услуг организация обязана проводить с применением кассовых суммирующих аппаратов или специальных компьютерных систем. Кассовые суммирующие аппараты и компьютерные системы подлежат регистрации в налоговых органах по месту нахождения организации.

Поступление денег в кассу и выдача их из кассы оформляются приходным и расходным кассовыми ордерами. Приходный кассовый ордер является бланком строгой отчетности. Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Приходные и расходные кассовые ордера выписываются бухгалтером и до передачи в кассу регистрируются в Журнале регистрации приходных и расходных кассовых ордеров. Исправления в приходных и расходных кассовых ордерах не допускаются.

К организациям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные действующим законодательством Республики Беларусь.

Все операции по поступлению и расходованию денежных средств кассир записывает в Кассовую книгу, которая должна быть пронумерована, прошнурована и скреплена печатью. Количество листов в ней должно быть заверено подписями руководителя организации и главного бухгалтера. Записи в книге ведутся через копирку. Неотрывная часть листа как первый экземпляр остается в Кассовой книге.

Отрывная часть листа с приложенными приходными и расходными документами является отчетом кассира, который сдается в бухгалтерию ежедневно.

Подчистки и незаверенные исправления в Кассовой книге запрещаются. Исправления заверяются подписями кассира и главного бухгалтера.

Кассовая книга и документы, подтверждающие проведение денежных расчетов с населением, должны храниться в течение сроков, установленных для первичных учетных документов, но не менее трех лет при условии завершения ревизии после проведения налоговой проверки.

Для обобщения информации о наличии и движении наличных денег в кассе предназначен активный счет 50 «Касса». К счету «Касса» могут быть открыты субсчета:

– 50/1 «Касса организации»;

– 50/2 «Операционная касса»;

– 50/3 «Денежные документы»;

– 50/4 «Валютная касса»;

– 50/5 «Касса филиала» и т.д.

В дебет счета 50 «Касса» записываются поступления денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражают выдачу денежных средств и денежных документов.

На субсчете 50/1 «Касса организации» учитывается движение наличных денежных средств в кассе организации в национальной валюте Республики Беларусь.

На субсчете 50 /2 «Операционная касса» отражается движение наличных денежных средств в кассах товарных контор, остановочных пунктов, билетных и багажных кассах, кассах отделений связи и т.д. Этот субсчет открывают, в частности, предприятия транспорта и связи.

На субсчете 50 /3 «Денежные документы» учитываются денежные документы, хранящиеся в кассе организации (почтовые марки, марки государственной пошлины, оплаченные авиабилеты, путевки в санатории и дома отдыха и т.п.). Денежные документы учитываются по сумме фактических затрат на их приобретение. Аналитический учет денежных документов ведется по их видам.

Если организация осуществляет операции с наличной иностранной валютой, к активному счету 50 «Касса» должен быть открыт субсчет 50/4 «Валютная касса» для обособленного учета движения каждой наличной иностранной валюты в отдельности. При осуществлении операций с наличной иностранной валютой учреждения банков устанавливают организациям лимит остатка валютных средств, хранящихся в кассе, как в рублевом эквиваленте, так и в номинале. Учет движения средств по субсчету «Валютная касса» оформляется соответственно приходными и расходными кассовыми ордерами утвержденной формы. Организация использует наличную иностранную валюту только для оплаты командировочных расходов, так как осуществление платежей по внешнеэкономическим сделкам и расчеты за реализуемую физическим лицам продукцию на территории Республики Беларусь осуществляются исключительно в рублях Республики Беларусь.

Для учета движения иностранной валюты по кассе заводят отдельную Кассовую книгу, причем если в кассу поступает различная валюта, то учет ведется раздельно по каждому виду валюты.

В состав оборудования валютной кассы должны входить:

• каталоги (справочники) отличительных признаков определения подлинности валют;

• технические приборы для проверки подлинности купюр иностранной валюты.

В кассу принимается наличная иностранная валюта, не вызывающая сомнения в ее подлинности и платежеспособности. Поврежденные, ветхие денежные знаки, а также те денежные знаки, в платежеспособности которых есть сомнение, от клиентов не принимаются. Фальшивые денежные знаки и денежные знаки, подлинность которых вызывает сомнение, клиенту не возвращаются. Их записывают в отдельный реестр и передают в банк с пометкой «Фальшивая» или «Вызывающая сомнение». Клиенту выдают квитанцию, свидетельствующую о том, что принятая валюта является фальшивой или вызывает сомнение, с указанием в квитанции наименования валюты и ее достоинства.

Выплата заработной платы

Заработная плата выплачивается один или два раза в месяц в виде предварительно начисленного аванса за первую половину месяца или безавансовым способом, когда вместо аванса начисляется сумма за фактический объем выпущенной продукции.

Заработную плату работник получает в кассе организации (предприятия) или сберегательном банке по месту жительства по предъявлении документа, подтверждающего личность, или доверенности, а также по пластиковой банковской карточке.

Выдача заработной платы из кассы организации осуществляется на основании платежной ведомости по заработной плате, в которой работник расписывается при получении наличных денежных средств. Выдача из кассы денег работникам, не являющимся штатными сотрудниками организации, производится по предъявлении документа, удостоверяющего личность получателя. Заработную плату кассир может выдавать по расходному кассовому ордеру, в котором должны быть подписи руководителя организации и главного бухгалтера (бухгалтера). В расходном ордере указывается фамилия, имя, отчество получателя, документ, удостоверяющий личность и главные реквизиты документа.

Операции по выдаче заработной платы из кассы предприятия отражаются в бухгалтерии следующей записью:

дебет счета 70 «Расчеты с персоналом по оплате труда» и кредит счета 50 «Касса».

При выдаче заработной платы через сберегательный банк в нем открывается лицевой счет, а работнику выдается сберкнижка, по которой он получает деньги, переведенные предприятием в Сбербанк через обслуживающее его отделение банка.

Заработная плата выдается из кассы организации в течение трех дней. По истечении этого срока кассир построчно проверяет выданную работникам заработную плату. Не полученная в срок заработная плата (из-за неявки получателя) считается депонированной, т.е. оставленной на хранение. В графе «Роспись в получении» против фамилии работника, не получившего заработную плату, фиксируется запись «Депонировано». Для отражения расчетов с работниками организации по суммам не выплаченной в срок заработной платы предусмотрен субсчет 76/5 «Расчеты по депонированным суммам», а в бухгалтерии депонирование отражается записью:

дебет счета 70 «Расчеты с персоналом по оплате труда» и кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76/5 «Расчеты по депонированным суммам».

Остатки не выданной в срок заработной платы (депонированные суммы) по истечении трех дней должны быть сданы в банк на расчетный счет. При этом в бухгалтерии составляется запись:

дебет счета 51 «Расчетный счет» и кредит счета 50 «Касса».

Работник имеет право на получение депонированной заработной платы в течение трех лет. Для получения оставленной на хранение заработной платы работник обращается в бухгалтерию. При получении денежных средств и выплате депонированной заработной платы формируются следующие записи:

дебет счета 50 «Касса» и кредит счета 51 «Расчетным счет» – при получении наличных денежных средств с расчетного счета в банке для выдачи депонированной заработной платы;

дебет субсчета 76/5 «Расчеты по депонированным суммам» и кредит счета 50 «Касса» – при выплате депонированной заработной платы работнику.

Не востребованная работниками в течение трех лет депонированная заработная плата списывается в состав внереализационных доходов организации бухгалтерской записью:

дебет субсчета 76/5 «По депонированным суммам» и кредит субсчета 92/1 «Внереализационные доходы» – при списании суммы, не выплаченной работникам заработной платы.

Заработная плата работнику может полностью или частично заменяться натуральной оплатой взамен денежной. Такая форма допускается с согласия работника. Стоимость выдаваемой продукции (товаров) определяется по сдаточным ценам или нанимателем самостоятельно и предусматривается в коллективных договорах. При этом для организации переданная в счет натуральной оплаты продукция (товары, работы, услуги.) считается реализованной, что отражается следующими бухгалтерскими записями:

дебет счета 70 «Расчеты с персоналом по оплате труда» и кредит субсчета 90/1 «Выручка от реализации» – на стоимость продукции (товаров, работ и услуг), выданной в качестве натуроплаты;

дебет счета 70 «Расчеты с персоналом по оплате труда» и кредит субсчета 91/1 «Операционные доходы» – на стоимость прочих ценностей, выданных в качестве натуроплаты.

При такой форме расчетов с работниками для организации выдача натуральной оплаты считается реализацией, т.е. начисляются и выплачиваются в бюджет все налоги и сборы от выручки, предусмотренные законодательством Республики Беларусь.

Данные по ОАО «ММЗ». Среднемесячная заработная плата 1 работающего за 12 месяцев 2008 года достигла 845885 руб.

| № п/п | Наименование позиций | Ед. измер. | 2007 отчет | 2008 отчёт |

| 1 | Среднесписочная численность работающих, всего | чел. | 829 | 881 |

| 2 | В том числе ППП | чел. | 805 | 858 |

| 3 | Удельный вес среднесписочной численности ППП в среднесписочной численности работников | % | 97,1 | 97,4 |

| 4 | Численность работников аппарата управления | чел. | 88 | 96 |

| 5 | Удельный вес численности аппарата управления в среднесписочной численности работающих | % | 10,6 | 10,9 |

| 6 | Удельный вес основных рабочих в общей численности ППП | % | 41,5 | 57,0 |

| 7 | Производительность труда | т.р. | 33670 | 43181 |

| 8 | Темп роста производительности труда в сопоставимых условиях | % | 143,6 | 128,2 |

| 9 | Доля прироста продукции за счет повышения производительности труда | % | 43,6 | 28,2 |

| 10 | Среднемесячная заработная плата работающих за: – за последний месяц соотв. Периода – год | т.р./ долл. т.р. | 778,9 362 609,1 | 925,1 420,5 845,9 |

| 11 | Среднемесячная заработная плата ППП за: – последний месяц соотв. периода – год | т.р./ долл. т.р. | 787,9 366 615,3 | 931,8 423,5 853,2 |

| 12 | Фонд з/пл без выплат из прибыли | млн. р. | 5838,8 | 8571,4 |

| 13 | Выплаты из прибыли, включаемые в фонд з/платы | млн. р | 246,5 | 392 |

| 14 | Итого фонд заработной платы | млн. р. | 6085,3 | 8963,4 |

| 15 | Объемы реализации продукции работникам предприятия в счет выплаты заработной платы | млн. р. | 8,2 | 21,5 |

| В том числе в процентах к оплаченной выручке | % | 0,02 | 0,03 | |

| 16 | В случае питания работников предприятия в счет заработной платы в столовых, находящихся на балансе организации, объём реализации столовых | млн. р. | 428,2 | 642,0 |

| В том числе в процентах к оплаченной выручке организации | % | 1,0 | 1,0 | |

| 17 | Фонд з/пл. ППП рабочих | млн. р. | 5944 3956,9 | 8784,4 5782,1 |

| 18 | Выплаты из прибыли ПП, включаемые в фонд з/платы | млн. р. | 241,7 | 380 |

| 19 | Удельный вес заработной платы в: – затратах на производство и реализацию продукции – объеме производства продукции | % | 26,5 24,3 | 25,3 22,1 |

Акцептная форма расчетов

При акцептной форме расчетов поставка материальных ценностей (или оказание услуг) поставщиком предшествует оплате, т.е. оплата осуществляется по факту поставки материалов или оказания услуг. После получения ценностей плательщик обязан перечислить денежные средства на расчетный счет поставщика. Такая форма расчетов является наиболее льготной для покупателей, так как поставщик предоставляет покупателю своего рода беспроцентный кредит в товарной форме.

Поставщик, отгружая материальные ценности, выписывает сопроводительные документы: накладные, товарно-транспортные накладные, счета-фактуры либо счета. В зависимости от того, кто выступает инициатором платежа, расчет может быть кредитовым или дебетовым.

Если инициатором платежа выступает плательщик, банковские расчеты осуществляются кредитовыми переводами и оформляются платежным требованиями-поручениями или платежным поручением.

а) Расчет платежными требованиями-поручениями

Платежное требование-поручение – письменное требование поставщика или подрядчика (бенефициара) к получателю ценностей или услуг (плательщику) оплатить стоимость материальных ценностей или оказанных услуг, отраженных в сопроводительных документах, минуя обслуживающий банк.

Первый экземпляр платежного требования-поручения подписывается директором и главным бухгалтером поставщика (подрядчика) и заверяется печатью.

Платежное требование-поручение представляется непосредственно плательщику, минуя банки, обслуживающие их для акцепта. Акцептом называется согласие на оплату платежного требования-поручения, полученного от поставщика ценностей (бенефициара).

При отказе от акцепта необходимо документально мотивировать отказ и уведомить поставщика в определенные договором порядке и сроки. В случае необоснованного отказа на плательщика может быть наложен штраф (за просрочку платежа) в пользу поставщика.

Акцептованное платежное требование-поручение, т.е. подписанное плательщиком и заверенное оттиском печати на первом экземпляре, представляется в банк плательщика для осуществления расчета.

Основной недостаток такой формы заключается в том, что она не гарантирует своевременного платежа поставщику.

б) Расчет платежными поручениями

Платежное поручение – письменное распоряжение владельца счета о перечислении денежных сумм со своего счета на счет получателя.

Платежное поручение выписывается на специальном бланке и предъявляется в банк в течение 10 дней со дня выписки. Первый экземпляр подписывается должностными лицами организации и заверяется оттиском печати. При расчетах платежными поручениями документы совершают движение лишь в один конец, что существенно сокращает документооборот.

в) Расчет платежными требованиями

Если инициатором платежа выступает получатель платежа (бенефициар), банковские расчеты осуществляются дебетовыми переводами и оформляются платежным требованием.

Платежное требование – письменное требование получателя денежных средств (бенефициара) к плательщику об уплате денежной суммы за отгруженные материальные ценности или оказанные услуги (работы) через банк.

При такой форме расчетов покупатель (плательщик) осуществляет контроль над поставщиком, так как платежное требование исполняется банком на основании полученного от плательщика акцепта.

Акцепт (согласие на оплату) оформляется заявлением на акцепт, которое представляется в банк-отправитель (банк покупателя) в двух экземплярах. Первый экземпляр заявления на акцепт заверяется подписями должностных лиц и оттиском печати. Акцепт может быть предварительным или последующим.

Предварительный акцепт плательщики передают в банк до поступления платежного требования.

Последующий акцепт плательщики передают в банк после поступления в банк платежного требования для оплаты. При такой форме акцепта покупатель следит за поступающими в его адрес платежными требованиями и в случае поставки недоброкачественной, нестандартной продукции, несогласованной цены и т.д. может вовремя отказаться от оплаты. При отказе от акцепта необходимо документально мотивировать отказ и уведомить поставщика в определенные договором порядке и сроки. В случае необоснованного отказа на плательщика может быть наложен штраф в пользу поставщика.

Банк не рассматривает споров между поставщиками и покупателями по существу мотивов отказа от акцепта. Они рассматриваются в установленном порядке арбитражем.

Основной недостаток акцептной формы заключается в том, что она не гарантирует своевременного платежа поставщику.

Аккредитивная форма расчёта

Аккредитивная форма расчётов является наиболее жёсткой и применяется, как правило, к неаккуратным плательщикам или клиентам, не заслуживающим доверия. Эта форма расчётов предусматривает предварительную оплату материальных ценностей (работ или услуг). Передача ценностей поставщиком производится после поступления платежа или получения гарантии этого платежа в виде зарезервированных средств на специальном счете в банке.

Такая форма расчетов является наиболее выгодной для поставщиков и подрядчиков, так как обеспечивает им скорейшее получение денежных средств, а также дисциплинирует плательщиков, задерживающих платежи при акцептной форме оплаты. При расчетах с иногородними поставщиками организация также может использовать аккредитивную форму расчетов.

а) Расчет платежными поручениями

Если при аккредитивной форме расчетов инициатором платежа выступает плательщик, банковские расчеты осуществляются кредитовыми переводами и оформляются платежным поручениями.

Расчет платежными поручениями при аккредитивной форме расчетов предусматривает перечисление поставщику денежных средств за материальные ценности, работы, услуги в виде предоплаты в размере 100%. Платежное поручение – письменное распоряжение покупателя о перечислении денежных средств со своего счета на счет поставщика ценностей или подрядчика. Оно представляется в банк в трех экземплярах, первый из которых заверяется подписями должностных лиц и оттиском печати.

б) Расчет аккредитивами

Если при аккредитивной форме расчет осуществляется аккредитивами, то имеет место дебетовый перевод. Оформляется он заявлением на аккредитив.

Аккредитив открывается банком-эмитентом (банком плательщика) на основании договора, в котором предусмотрена такая форма расчета. Как правило, в договоре определяются условия аккредитива, а также вид аккредитива – отзывной, безотзывный, переводный и т.д.

Для расчетов с поставщиками по выставленным аккредитивам используется счет 55 «Специальные счета в банках», субсчет 55/1 «Аккредитивы». Этот субсчет открывается по поручению организации за счет ее средств или кредитов банка путем депонирования указанной суммы на специальном счете.

Депонирование средств гарантирует поставщику ценностей своевременный платеж за отгруженные товарно-материальные ценности и оказанные услуги. Средства с аккредитива перечисляются на расчетный счет поставщика на основе документов, подтверждающих отгрузку ценностей.

Расчет расчетными чеками

Для ускорения и удобства расчетов покупателя ТМЦ с поставщиком могут быть использованы так называемые лимитированные чековые книжки. Денежные средства перечисляются на указанные чековые книжки либо с расчетного счета предприятия, либо за счет кредитов банка. Чековые книжки называются лимитированными, так как с помощью чеков из указанной книжки можно рассчитаться в пределах сумм, перечисленных на данную книжку, т.е. своего рода установлен лимит.

При расчётах расчётными чеками лимитированные чековые книжки приобретают за счёт собственных средств или кредита банка. При приобретении чековой книжки необходимая сумма средств в размере лимита бронируются для оплаты чеков.

Чек очень удобен для расчетов в тех случаях, когда плательщик боится отдать деньги до того, как получит товар, а постав-шик боится отдать товар до получения гарантий платежа. Иметь чековую книжку удобно при поездках в командировку, когда изначально не известен продавец.

При расчетах чеками следует помнить, что чек должен быть плачен в полной сумме, на которую выписан, без комиссии.

Организация, принимающая чек, обязана убедиться в том, что:

– сумма денежных средств, указанная в чеке, не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

– номер счета чекодателя, проставленный в чеке, соответствует указанному в чековой карточке;

– подпись чекодателя, проставленная в чеке в момент его заполнения, идентична подписи, проставленной в чековой карточке.

Учёт основных средств

Основные средства – часть имущества, приобретенного или созданного строительным предприятием, используемая в качестве средств труда при производстве продукции, выполнении строительно-монтажных работ или оказании услуг, а также для административно-управленческих целей. Они создают материально-техническую основу и условия производственно-хозяйственной деятельности предприятия (организации).

Источниками формирования основных средств являются: капитальные вложения (инвестиции); денежные и материальные взносы учредителей; доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности; доходы от ценных бумаг; кредиты банков и других кредиторов; другие источники, не запрещенные законодательством.

К ним относят: здания, сооружения, включая ведомственные дороги; передаточные устройства, рабочие и силовые машины, механизмы и оборудование; транспортные средства; измерительные и регулирующие приборы и устройства; вычислительную технику, оргтехнику; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий скот; многолетние насаждения; буферный газ; объекты жилищного фонда, внешнего благоустройства и другие.

Для целей бухгалтерского учета к основным средствам относятся материальные, то есть имеющие материально-вещественную форму, активы организации, используемые в производстве продукции, выполнении работ или оказании услуг либо для целей управления организацией в течение нормативного срока службы или срока полезного использования продолжительностью свыше двенадцати месяцев.

Независимо от стоимости в состав основных средств включают: библиотечные фонды; сельскохозяйственные машины и орудия; строительный механизированный инструмент; взрослый рабочий и продуктивный скот. Кроме того, к основным средствам относят капитальные вложения на мелиоративные, осушительные и другие работы по улучшению земель.

В литературе встречаются два термина: «основные средства» и «основные фонды».

Они выражают одну и ту же экономическую категорию, но с разных сторон.

Термин «основные фонды» принято употреблять, когда основные фонды характеризуются с учетом источников их образования. Термин «основные средства» применяется при характеристике натурально-вещественного их состава.

Основные средства оказывают непосредственное воздействие на эффективность производства, качество работы и результаты финансово-хозяйственной деятельности предприятия. Сохраняя первоначальную натуральную форму, они переносят свою стоимость на изготовляемую с их участием продукцию, выполняемые услуги частями в сумме начисленной амортизации.

Не относятся к основным средствам:

1) сырье, материалы и другие товары, стоимость которых единовременно переносится на стоимость продукции (работ, услуг), вырабатываемую с их использованием, а также незавершенное производство, готовая продукция и товары для перепродажи, денежные средства, ценные бумаги и другие финансовые вложения;

2) быстроизнашивающиеся предметы, служащие менее одного года, независимо от их стоимости;

3) малоценные предметы – предметы труда, инструменты и приспособления, производственный и хозяйственный инвентарь (в том числе тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов), средства защиты работающих от вредных воздействий производственной среды, многократно используемые в хозяйственной деятельности организации, сохраняющие свою натурально-вещественную форму, стоимость единицы которых на момент приобретения не превышает величины, определяемой Министерством финансов в установленном порядке;

4) отдельные предметы, независимо от их стоимости и срока службы;

5) орудия лова (тралы, неводы, сети, мережи, иные орудия);

6) специальная одежда, специальная обувь и постельные принадлежности;

7) форменная одежда и обувь, предназначенная для выдачи работникам в организациях здравоохранения, просвещения, социального обеспечения и других организациях;

8) выставочные стенды, приспособления и устройства, затраты по возведению которых относятся к затратам на осуществление строительно-монтажных работ в составе накладных расходов;

9) молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также собаки, используемые для служебных целей, подопытные животные;

10) многолетние насаждения; выращиваемые в питомниках в качестве посадочного материала;

11) специальные инструменты, специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) и сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие, обусловленные специфическими условиями изготовления продукции устройства), не включенные в действующую классификацию;

12) многооборотная возвратная тара, в том числе контейнеры, поддоны металлические и деревянные;

13) кусторезы, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу со сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки) и иные подобные объекты, не включенные в действующую классификацию;

14) отдельные строительные конструкции и детали, части и агрегаты машин, оборудования и подвижного состава, предназначенные для строительства, ремонтных целей и комплектации, числящиеся в составе материальных запасов (в оборотных активах);

15) оборудование и машины, числящиеся как готовые изделия (товар) на складах организаций;

16) машины и оборудование, требующие монтажа, а также законченные монтажом, но не введенные в эксплуатацию;

17) неоконченные строительством или не оформленные актами ввода в эксплуатацию объекты капитального строительства.

Основными задачами бухгалтерского учета основных средств являются: правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы амортизации основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, их сохранностью и эффективностью использования.

На ОАО «ММЗ» учет основных средств осуществляется в соответствии с инструкцией о порядке бух. уч. Основных средств и Положению по бух учету основных средств. Лимит к отнесению имущества к основным средствам установлен в размере 30 базовых величин. Сроки полезного использования основных средств определяется по каждой инвентарной единице в соответствии с временным республиканским классификатором амортизируемых основных средств и нормативными сроками их службы.

Оценка основных средств

В бухгалтерском учете основные средства, как и все объекты учета, находят выражение в денежной оценке.

Согласно Международным стандартам финансовой отчетности (МСФО), оценка – это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках.

Среди всех активов организации значительный удельный вес занимают основные средства. Экономически обоснованная оценка основных средств имеет большое значение для достоверного отражения их общего объема в балансе и состава по видам и группам, а также для правильного начисления налога на недвижимость, расчета амортизации, анализа эффективности использования фондов. Рассматривая вопросы оценки основных средств, необходимо выделить их первоначальную стоимость (фактическую стоимость приобретения) и последующую оценку.

Первоначальная стоимость – это сумма фактических затрат на строительство или приобретение объекта основных средств, включая расходы по доставке и установке (тариф, погрузочно-разгрузочные работы, строительство фундамента, монтаж, в том числе проценты за кредит, полученный на приобретение основных средств, стоимость пусконаладочных работ), т.е. это фактические затраты организации в момент ввода объекта основных средств в эксплуатацию.

По существующему положению основные средства в бухгалтерском учете и в отчетности (в том числе в балансе) отражаются по первоначальной стоимости (оценке). После первоначальной оценки основные средства подлежат последующей оценке, которая может выступить следствием осуществления последующих затрат и переоценки.

Изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случаях их достройки, дооборудования (модернизации, реконструкции), переоценки или частичной ликвидации.

В условиях рыночной экономики необходима реальная оценка активов. В связи с этим периодически проводят переоценку основных средств по восстановительной стоимости, в результате чего достигается единообразие в оценке одинаковых объектов, введенных в действие в разное время. Переоценку основных средств следует проводить в соответствии с указаниями финансовых органов о переоценке основных фондов.

Восстановительная стоимость представляет собой стоимость воспроизводства основных средств в современных условиях (по действующим ценам). Обычно вновь поступающие основные средства, например станки, оборудование, транспортные средства и др., имеют стоимость иную, чем такие же объекты, приобретенные несколько лет назад, поэтому в учете при высоком уровне инфляции одинаковые объекты получают разную оценку. Такой разнобой затрудняет эффективное образование источников финансирования воспроизводства основных средств (начисление амортизации) и в конечном итоге искажает себестоимость продукции, а также результаты анализа их использования.

Восстановительная стоимость – это стоимость основных средств после переоценки.

Остаточная стоимость – фактическая, реальная стоимость основных средств на отчетную дату. В процессе эксплуатации основные средства изнашиваются, их потребительная стоимость постоянно уменьшается, а остаточная стоимость представляет собой первоначальную (восстановительную) стоимость за вычетом сумм износа (амортизации) по объектам основных средств. Амортизацию основных средств отражают в бухгалтерском учете обособленно от их первоначальной стоимости.

Учёт нематериальных активов

Учет амортизации

Нематериальные активы в течение срока полезного использования (расчетного срока действия) переносят свою стоимость на вновь созданную продукцию (работы или услуги) посредством начисления амортизации. Величина амортизации по нематериальным активам начисляется ежемесячно и рассчитывается по нормам амортизации, устанавливаемым самой организацией исходя из амортизируемой стоимости объектов нематериальных активов и срока полезного их использования или предполагаемого ресурса. Субъекты хозяйствования самостоятельно определяют амортизационную политику с применением различных способов и методов начисления амортизации, определяют сроки использования объектов нематериальных активов и отражают их в учетной политике.

Сроки полезного использования нематериальных активов определяются исходя из:

· срока действия лицензии или патента;

· ожидаемого срока использования, в течение которого организация может получать выгоды.

При невозможности определения нормативных сроков службы по некоторым объектам нематериальных активов, которые не подвержены моральному износу, нормы амортизации по ним устанавливаются на срок:

· 20 лет – по товарным знакам (знакам обслуживания), в сочетании с наименованием организации, фирменным наименованиям и другим обозначениям, подтвержденным свидетельствами о регистрации (амортизация по ним начисляется только линейным методом – п. 21 и 41 Положения);

· 10 лет – по другим объектам (но не более срока деятельности организации);

· определяется экспертным путем.

По окончании срока полезного использования начисление амортизации по ним прекращается.

Для начисления амортизации по нематериальным активам применяется в соответствии с Положением один из следующих методов:

· линейный метод, когда в основу расчета берутся нормы, на-

численные организацией на основе срока полезного использования нематериальных активов;

· нелинейный метод заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта нематериальных активов;

· производительный метод, когда списание стоимости нематериальных активов производится пропорционально объему продукции (работ, услуг).

Для учёта амортизации нематериальных активов предназначен пассивный счёт 05 «Амортизация нематериальных активов». По его кредиту отражается начисление амортизации, а по дебету – списание амортизации при выбытии нематериальных активов.

Начисление амортизации по нематериальным активам, используемым в предпринимательской деятельности, производится ежемесячно с включением сумм амортизации в затраты производства (издержки) в зависимости от направления использования объектов. В бухгалтерии начисление амортизации отражается проводкой по кредиту счета 05 «Амортизация нематериальных активов» с одновременным включением этих сумм в дебет счетов по учету затрат:

– 20 «Основное производство»;

– 23 «Вспомогательное производство»;

– 26 «Общехозяйственные расходы»;

– 29 «Обслуживающие производства и хозяйства»;

– 44 «Расходы на реализацию» и др.

Начисление амортизации по нематериальным активам, не используемым в предпринимательской деятельности, производится за счет собственных источников, что в бухгалтерии отражается записью:

дебет субсчета 92/2 «Внереализационные расходы» и кредит счета 05 «Амортизация нематериальных активов».

Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта нематериальных активов к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта либо списания этого объекта с бухгалтерского учета.

Амортизация нематериальных активов начисляется независимо от результатов деятельности организации и отражается в бухгалтерском учете того отчетного периода, к которому она относится. Если объект нематериальных активов, предназначенный для использования в предпринимательской деятельности, в отчетном периоде не эксплуатировался, то сумма начисленной по нему амортизации относится на внереализационные расходы.

Учет готовой продукции

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые заказчиком или на склад и снабженные сертификатом или другим документом, удостоверяющим их качество. Продукция, подлежащая сдаче на склад, но не оформленная актом приемки, остается в составе незавершенного производства и в состав готовой продукции не включается.

Цех, выполняющий сборку продукции, передает готовую продукцию на склад на основании ведомости на сдачу готовой продукции. Учет готовой продукции на складе ведется в натуральном выражении – аналогично учету материальных ценностей с помощью карточек сортового учета дифференцированно по каждой позиции номенклатуры.

Бухгалтерия систематически ведет контроль над соблюдением правил количественной и качественной приемки изделий. Для этого показатели сдаточных накладных сличают с данными первичных документов о выработке рабочих. Для учета продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, предназначен активный счет 43 «Готовая продукция». По дебету активного счета 43 «Готовая продукция» ведется учет продукции, изготовленной в основном производстве, вспомогательных или обслуживающих производствах по себестоимости изготовления, т.е. по производственной себестоимости.

Оприходование готовой продукции на складе отражается бухгалтерскими записями:

дебет счета 43 «Готовая продукция» и кредит счета 20 «Основное производство» – поступление на склад продукции, изготовленной в основном производстве по фактической производственной себестоимости;

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции, работ, услуг» – поступление на склад продукции, изготовленной в основном производстве по плановой (нормативной) себестоимости, если фактическая себестоимость определяется по окончании месяца, а сдача продукции на склад производится по мере изготовления;

дебет счета 43 «Готовая продукция» и кредит счета 23 «Вспомогательные производства» (21, 29) – поступление на склад продукции, изготовленной в других производствах по фактической производственной себестоимости.

Отпуск готовой продукции со склада производится на основании документов, которые служат средством контроля при отгрузках продукции. Последовательность выписки документов зависит от условий оплаты – предварительной либо последующей.

В случае если оплата предшествует передаче продукции, бухгалтерия выписывает заказчику счет-фактуру, в которой отражаются следующие реквизиты:

• стороны – участники предполагаемой сделки;

• наименование отпускаемой продукции;

• единицы измерения;

• цена за единицу продукции без НДС;

• сумма НДС;

• общая сумма сделки с НДС.

В конце документа отражается запись следующего содержания: «Итого подлежит оплате (прописью сумма в рублях)». Документ подписывают лица, имеющие право на отпуск товарно-материальных ценностей, перечень которых утверждается руководителем организации. На основании счета-фактуры покупатель (заказчик) осуществляет перечисление денежных средств на расчетный счет организации-поставщика. После оплаты выписывается накладная на отпуск продукции покупателю или товарно-транспортная накладная на сопровождение груза.

Списание готовой продукции со склада при выбытии отражается записями по кредиту счета 43 «Готовая продукция». Причем продукция, отгруженная покупателям, в бухгалтерском балансе отражается по полной фактической себестоимости, которая наряду с производственной себестоимостью включает затраты, связанные с реализацией. В бухгалтерии отгрузка продукции покупателям отражается записями:

дебет счета 45 «Товары отгруженные» и кредит счета 43 «Готовая продукция» – списание фактической производственной себестоимости при отгрузке продукции покупателю;

дебет счета 45 «Товары отгруженные» и кредит счета 44 «Расходы на реализацию» – списание коммерческих расходов при отгрузке продукции покупателю.

Данные по ОАО «ММЗ»

Готовая и отгруженная продукция учитывается по фактической себестоимости, в аналитическом учете по учетным ценам. При реализации продукции по ценам, отличающимся от учетных осуществляется переоценка готовой продукции по мере ее отгрузки с отнесением разницы в ценах на увеличение объемов товарной продукции текущего месяца.

Реализация продукции ОАО «Мозырский машиностроительный завод». Производится через объекты собственной товаропроводящей сети, за каждый из которых закреплён свой регион.

Основные виды экспортной продукции:

· Погрузчик фронтальный с/х ПФС – 0,75 на тракторе «Беларус-82.П» – 126 шт. – 2943,7 тыс. долл. США;

· Погрузчик фронтальный «Беларус» 1221 П11 -26 шт. – 1178,7 тыс. долл. США;

· Трактор трелёвочный «Беларус» ТТР – 401М – 20 шт. – 678,0 тыс. долл. США;

· Трактор трелёвочный «Беларус» ТТР – 411 – 2 шт. – 119,3 тыс. долл. США

· Машина погрузочно – транспортная «Беларус» МПТ 461,1 – 10 шт. – 476,4 тыс. долл. США;

· Трактор лесной «Беларус» Л82,2 – 3 шт. – 73,1 тыс. долл. США;

· Подъёмник монтажный специальный ОПТ – 9195 – 3 шт. – 140,5 тыс. долл. США;

· Погрузчик фронтальный «Беларус» 920,3 П12 – 1 шт. – 26,0 тыс. долл. США;

· Полуприцеп лесовозный ПЛ -9 – 2 шт. – 46,1 тыс. долл. США;

· Оборудование погрузчика фронтального с/х ПФС – 0,75 – 00 -270 шт. – 1012,6 тыс. долл. США;

· Средство погрузочное универсальное ПТС – 1 – 1 шт. – 6,0 тыс. долл. США;

· Косилка ротационная дорожная КРД – 1,5 – 10 шт. – 105,8 тыс. долл. США;

· Манипуляторы гидравлические – 16 шт. – 276,8 тыс. долл. США;

· Машина рубильная навесная МРН-1 – 6 шт. – 28,5 тыс. долл. США;

· Прочая продукция (в т. ч. Запчасти заказы) – 329,2 тыс. долл. США.

Реализация продукции ОАО «Мозырский машиностроительный завод» производится через объекты товаропроводящей сети, за каждым из которых закреплён свой регион.

Выручка от реализации продукции (работ, услуг) отражается по мере отгрузки товаров и предъявления покупателю (заказчику) расчетных документов. Выбранный метод распространяется на операционные доходы от продажи от внеоборотных активов.

Учет расходов на реализацию

Для обобщения информации о расходах организации, связанных с реализацией продукции, товаров, работ и услуг, используется активный счет 44 «Расходы на реализацию», который имеет субсчета:

– 44/1 «Коммерческие расходы»;

– 44/2 «Издержки обращения».

Субсчет 44/1 «Коммерческие расходы» используется в промышленных и иных производственных организациях. По дебету этого субсчета учитываются (обобщаются) расходы по реализации изготовленной продукции, работ или услуг. На этом субсчете могут быть отражены следующие расходы:

– по организации сбыта (маркетинговые услуги);

~ тара и другая упаковка изделий на складах (упаковочная бумага, древесина, шпагат и др.);

~ затраты на доставку продукции покупателю или на станции отправления, если это предусмотрено в договоре;

~ погрузочно-разгрузочные работы, выполненные силами продавца;

~ комиссионные сборы, уплачиваемые сбытовым, снабженческим и другим посредническим организациям;

~ реклама (в печати, по телевидению, рекламные буклеты и др.);

~ представительские расходы;

~ накладные и другие аналогичные расходы.

Расходы по упаковке и транспортировке продукции, возмещаемые покупателями сверх стоимости продукции (товаров), не относятся к расходам на реализацию.

Расходы на реализацию продукции списываются ежемесячно полностью или частично и распределяются между отдельными видами отгруженной продукции в соответствии со способом, предусмотренным в учетной политике организации с учетом Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции (работ, услуг), например, исходя из производственной себестоимости продукции, объема выполненных работ или других соответствующих показателей.

Субсчет 44/2 «Издержки обращения» используется в организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию. В этом случае по дебету субсчета 44/2 «Издержки обращения» отражаются затраты и группируются по статьям типовой номенклатуры:

· транспортные расходы;

· расходы на оплату труда;

· отчисления на социальные нужды;

· амортизация внеоборотных активов (основных средств и нематериальных активов);

· расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

· расходы на санитарную и специальную одежду, столовое белье, посуду, приборы;

· расходы на топливо, электроэнергию, газ, рекламу и прочие расходы организации.

Издержки обращения списываются ежемесячно и распределяются между отдельными видами отгруженных товаров исходя из закупочной цены реализуемого товара.

Частичному распределению подлежат расходы на упаковку и транспортировку наемным транспортом. Все остальные расходы, связанные с реализацией товаров, продукции, работ и услуг, подлежат ежемесячному списанию на себестоимость реализуемых ценностей.

В бухгалтерии списание расходов на реализацию продукции сражается записями:

дебет счета 45 «Товары отгруженные» и кредит счета 44 «Расходы на реализацию» – списание расходов на реализацию при отгрузке продукции покупателю, до момента перехода права собственности покупателю;

дебет субсчета 90/2 «Себестоимость реализации» и кредит счета 44 «Расходы на реализацию» – списание расходов на реализацию при реализации покупателю продукции, товаров, работ и услуг;

дебет субсчета 91/2 «Операционные расходы» и кредит счета 44 «Расходы на реализацию» – списание расходов на реализацию при реализации основных средств, нематериальных активов, материалов и прочих активов организации.

7.4 Реализация продукции с использованием счета 40 «Выпуск продукции, работ, услуг»

Готовая продукция отражается в балансе (при реализации) по фактической производственной себестоимости. Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного месяца, когда достоверно известны все понесенные за месяц расходы. Движение готовой продукции (оприходование, отгрузка) происходит в течение месяца. В связи с этим для текущего учета необходима условная оценка продукции по так называемой учетной цене. В качестве учетной цены может выступать плановая себестоимость, свободная отпускная цена, фактическая себестоимость или свободная розничная цена.

Если в качестве учетной цены организации используют плановую себестоимость, а также свободные отпускные или розничные цены, то фактическая себестоимость готовой продукции формируется на основании учетной цены с учетом отклонений. Отклонения учитываются по однородным группам готовой продукции.

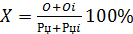

Сумма отклонений рассчитывается на основании процента отклонений фактической себестоимости продукции от учетной цены. Процент отклонений (X) определяется по формуле:

100%,

100%,

где О – сумма отклонений на остаток готовой продукции на складе на начало месяца; Оi – сумма отклонений по продукции, поступившей на склад в течение отчетного месяца; П – остаток готовой продукции на складе на начало отчетного месяца по учетным ценам (остаток на начало месяца (Сн) по счету 43); Пi – поступление готовой продукции из производства на склад по учетным ценам (обороты за отчетный месяц (Обд) по счету 43).

Положительные или отрицательные отклонения показывают соответственно перерасход или экономию, допущенную организацией в процессе изготовления продукции. Отклонения учитываются на тех же счетах, что и готовая продукция: перерасход отражается дополнительной проводкой, а экономия – красным сторно.

Готовая продукция, как правило, учитывается на активном счете 43 «Готовая продукция». Учет на этом счете ведется по фактической производственной себестоимости.

Поступление готовой продукции на склад отражается бухгалтерской записью:

дебет счета 43 «Готовая продукция» и кредит счета 20 «Основное производство» – на сумму фактической производственной себестоимости готовой продукции.

Для учета выпущенной из производства продукции (сданных работах, оказанных услугах) и определения отклонений ее фактической себестоимости от стоимости по учетным ценам организации могут использовать синтетический счет 40 «Выпуск продукции, работ, услуг».

По дебету этого счета отражается фактическая производственная себестоимость выпущенной из производства продукции (работ, услуг), а по кредиту – нормативная (плановая) себестоимость произведенной продукции.

Бухгалтерские записи по реализации готовой продукции при использовании счета 40 «Выпуск продукции, работ, услуг» будут выглядеть следующим образом:

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции, работ, услуг» – оприходование готовой продукции по нормативной (плановой) себестоимости;

дебет счета 40 «Выпуск продукции, работ, услуг» и кредит счета 20 «Основное производство» – списание фактической себестоимости выпущенной из производства продукции.

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции, работ, услуг» на последнее число месяца определяют отклонение фактической производственной себестоимости изготовленной продукции от нормативной, которое определяет перерасход или экономию.

Экономию, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируют следующей записью:

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции, работ, услуг» – сторнировочная запись на сумму экономии, если продукция была оприходована на складе организации;

дебет субсчета 90/2 «Себестоимость реализации» и кредит счета 40 «Выпуск продукции, работ, услуг» – сторнировочная запись на сумму экономии, если продукция была передана на реализацию.

Перерасход, т.е. превышение фактической себестоимости над нормативной, списывают в состав фактической себестоимости реализованной продукции бухгалтерской записью:

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции работ, услуг» – увеличение нормативной себестоимости до фактической, если продукция была оприходована на складе организации;

дебет субсчета 90/2 «Себестоимость реализации» и кредит счета 40 «Выпуск продукции, работ, услуг» – увеличение нормативной себестоимости до фактической, если продукция была передана на реализацию.

Счет 40 «Выпуск продукции, работ, услуг» ежемесячно закрывается и сальдо на отчетную дату не имеет.

Учёт кредитов и займов

Понятие кредитов и займов

Организация в разные периоды своей деятельности может испытывать недостаток собственных денежных средств. При приобретении, модернизации, реконструкции основных средств, а также при пополнении оборотных средств она вынуждена пользоваться заемными средствами, т.е. брать кредиты и займы у других субъектов хозяйствования.

Кредит – система экономических отношений, возникающих при передаче имущества в денежной или натуральной форме от одной организации другой на условиях последующего возврата средств и, как правило, с уплатой процентов за временное пользование переданным имуществом.

Различают банковский кредит и коммерческий кредит (заем).

Банковский кредит – выданные банком денежные средства на определенный срок и определенные цели на возвратной основе и обычно с уплатой процентов. Банки имеют специальные разрешения (лицензии) на проведение банковских операций. Учреждения банков предоставляют кредиты субъектам хозяйствования, имеющим самостоятельный баланс.

Как правило, система кредитования строится на основе принципов целенаправленности (т.е. на строго определенные цели), срочности (на определенный срок), возмездности (с уплатой процентов за пользование), обеспеченности кредита на случай банкротства организаций (обычно залогом материальных ценностей и другими способами). При отсутствии таких гарантий банк может выдать кредиты под гарантию страховых компаний, т.е. осуществить страховку кредита.

Отличительные особенности кредитного договора от договора займа следующие:

· по своей юридической природе договор кредита вступает в силу не с момента передачи заемщику денежных средств, а сразу после того, как сторонами будет достигнуто соответствующее соглашение. Следовательно, заемщик может принудить заимодавца к выдаче ему кредита. Однако предусмотрены случаи, когда заимодавец вправе отказать в выдаче кредита, если речь идет об обстоятельствах, свидетельствующих о том, что предоставленная заемщику сумма в срок возвращена не будет;

· в роли заимодавца по кредитному договору может выступать только банк или иная кредитная организация, имеющая соответствующую лицензию на совершение данного вида банковских операций;

· предметом кредитного договора могут быть только деньги, но не иное имущество.

Основные различия между кредитным договором и договором займа можно представить в виде таблицы:

| Признак | Заём | Кредит |

| 1. Предмет | Потребляемые вещи (деньги, материальные ценности) | Только денежные средства |

| 2. Кому принадлежит право собственности на предмет договора | Заемщику | Кредитополучателю |

| 3. Характер возмездности | В большинстве случаев возмездный | Всегда возмездный |

| 4. Момент вступления в силу | В момент передачи вещи | В момент заключения договора |

| 5. Наличие обязательств у сторон | Обязательства возникают только у заёмщика | Обязательства возникают у обеих сторон |

| 6. Содержание обязанности должника | Возвратить аналогичное количество такого же имущества, в большинстве случаев с начислением процентов. | Возвратить аналогичную сумму денег с начисленными процентами. |

В большинстве случаев банковские кредиты выдаются под проценты, размер которых определяется по договоренности сторон и устанавливается дифференцированно, с учетом ставки, по которой Национальный банк Республики Беларусь предоставляет кредиты коммерческим банкам, а также с учетом спроса и предложения на денежные ресурсы и в зависимости от срока пользования кредитом.

Порядок выдачи и погашения кредитов определяется законодательством и составленным на его основе кредитным договором. По кредитному договору банк или иная кредитно-финансовая организация (кредитодатель) обязуются предоставить денежные средства (кредит) другому лицу (кредитополучателю) на условиях, предусмотренных договором, а кредитополучатель обязуется возвратить полученную денежную сумму и уплатить проценты на нее. В договорах отражаются также условия и порядок предоставления кредита, сроки его погашения, конкретные процентные ставки за пользование кредитом, порядок уплаты процентов, права и ответственность сторон, формы взаимного обеспечения обязательств и др. Величина процентной ставки может быть изменена в связи с нарушениями условий кредитного договора.

Коммерческий кредит предоставляется одной организацией другой в виде отсрочки уплаты денежных средств за проданные товары. Предметом договора кроме денег могут быть вещи. По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Предмет займа передается заемщику в собственность и соответственно перестает быть объектом собственности заимодавца. Сторонами договора могут быть любые лица, в том числе некоммерческие организации и граждане в их бытовой и предпринимательской областях деятельности.

Соглашение является реальным не с момента подписания договор займа, а с момента фактической передачи денег или других вещей заимодавцем заемщику. При таком соглашении заемщик не может принудить заимодавца к выдаче займа, поскольку обещание его предоставления, несмотря на формальное закрепление в договоре, юридической силы не имеет. Размер и порядок выплаты процентов определяются договором, если только безвозмездный характер займа не установлен законом или договором.

Сумма займа считается возвращенной либо в момент фактической передачи ее заимодавцу (из рук в руки), либо в момент зачисления средств на банковский счет. С этого времени считаются прекращенными обязательства заемщика, и прекращается начисление процентов.

В отличие от банков коммерческие организации не могут предоставлять заем из чужих денежных средств, временно находящихся у заимодавца.

Выдача кредитов организациям производится в национальной валюте Республики Беларусь (рублях) для расчетов с резидентами Республики Беларусь. Кредиты в иностранной валюте могут выдаваться только для расчетов с нерезидентами Республики Беларусь за приобретаемые ценности.

Порядок предоставления займов регулируется ст. 760 Гражданского кодекса Республики Беларусь. Займы организации могут получать от физических, юридических лиц как резидентов, так и нерезидентов Республики Беларусь.

Привлечение от нерезидентов Республики Беларусь кредитов и займов на срок более 180 дней является валютной операцией, связанной с движением капитала, которая осуществляется путем регистрации кредита, займа в Национальном банке Республики Беларусь и выдачи юридическому лицу свидетельства о регистрации кредита (займа).

Для получения свидетельства организация представляет в Национальный банк заявление и копию кредитного договора либо договора займа.

Разрешение Национального банка не требуется при привлечении от нерезидентов кредитов, займов на срок более 180 дней в рамках межправительственных соглашений о привлечении иностранных кредитов и займов.

Национальный банк вправе устанавливать предельный размер процентных ставок по кредитам, займам, привлекаемым на срок более 180 дней. Если процентная ставка, согласно договору, превышает ставку, установленную Национальным банком, это является основанием для отказа в выдаче свидетельства о регистрации кредита, займа.

Учет банковских кредитов

В зависимости от целевого назначения и сроков предоставления различают краткосрочные или долгосрочные кредиты.

Краткосрочный кредит выдается на нужды текущей деятельности организации, на цели, связанные с созданием и движением внеоборотных активов, и предоставляется, как правило, на срок до 12 месяцев.

Долгосрочный кредит используется на цели производственного и социального развития организации (для строительства или приобретения основных средств, расширения и совершенствования производства и др.) и выдается на срок более 12 месяцев.

При получении кредита до заключения кредитного договора для проверки правоспособности и оценки платежеспособности в банк необходимо представить:

• бухгалтерскую отчетность за отчетный период, определенный банком;

• копии договоров, подтверждающих кредитуемые сделки;

• другие документы по усмотрению банка.

Положительное решение, принятое на основании представленных документов, является основанием для заключения банком кредитного договора.

Исполнение обязательств по кредитному договору кредитополучателем может обеспечиваться залогом имущества.

Залогодателем может быть кредитополучатель или другое юридическое или физическое лицо.

Для учета операций по получению и погашению кредитов в бухгалтерии используются пассивные субсчета 66/1 «Расчеты по краткосрочным кредитам банка» и 67/1 «Расчеты по долгосрочным кредитам банка».

На субсчете 66/1 «Расчеты по краткосрочным кредитам банка» аккумулируется информация о состоянии расчетов по краткосрочным кредитам, полученным на срок до 12 месяцев.

На субсчете 67/1 «Расчеты по долгосрочным кредитам банка» аккумулируется информация о состоянии расчетов по долгосрочным кредитам, полученным на срок более 12 месяцев.

Аналитический учет ведется дифференцированно по каждому полученному кредиту.

Полученные кредиты должны быть использованы строго по целевому назначению. Такими целями могут быть:

• осуществление капитальных вложений в основные средства;

• приобретение имущественных прав;

• приобретение товарно-материальных ценностей;

• приобретение ценных бумаг;

• оплата работ (услуг);

• другие цели, не запрещенные законодательством.

Выдача кредита организациям производится в безналичной форме на цели, предусмотренные кредитным договором. Открытие кредитной линии для расчетов организации за приобретаемые материальные ценности может производиться минуя текущий счет кредитополучателя путем оплаты со ссудного (специального) счета акцептованных платежных документов поставщиков а (подрядчиков) за фактически отгруженные материальные ценности, выполненные работы или потребленные услуги и отражается следующими бухгалтерскими записями:

дебет субсчета 55/1 «Аккредитивы» и кредит субсчета 66/1 «Расчеты по краткосрочным кредитам банка» или 67/1 «Расчеты по долгосрочным кредитам банка» – при выставлении аккредитива на получение материальных ценностей за счет кредитов банка;

дебет счета 60 «Расчеты с поставщиками и подрядчиками» и кредит субсчета 66/1 «Расчеты по краткосрочным кредитам банка» или 67/1 «Расчеты по долгосрочным кредитам банка» – при перечислении денежных средств на счета поставщиков и других лиц, для расчетов с которыми получен кредит.

Зачисление полученных средств кредита на расчетные счета отражается бухгалтерской записью:

дебет счета 51 «Расчетный счет», 52 «Валютные счета» или 55 «Специальные счета в банках» и кредит субсчета 66/1 «Расчеты по краткосрочным кредитам банка» или 67/1 «Расчеты по долгосрочным кредитам банка».

Кредиты не могут использоваться на уплату процентов за пользование кредитом, неустойки, вознаграждения, связанного с предоставлением кредита, за исключением коммерческого вознаграждения при получении кредита наличными с использованием банковской пластиковой карты.

Кредиты предоставляются на условиях платности. Размер и порядок уплаты процентов за пользование кредитами и займами определяются кредитным договором.

Начисление процентов отражается в бухгалтерском учете по кредиту субсчетов 66/1 «Расчеты по краткосрочным кредитам банка» или 67/1 «Расчеты по долгосрочным кредитам банка» и дебету разных счетов в зависимости от направления использования кредита:

10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей», 41 «Товары» – по кредитам и займам, полученным на приобретение товарно-материальных ценностей, до принятия указанных ценностей к учету;

20 «Основное производство» (26, 44) – по кредитам и займам, полученным на приобретение ТМЦ, после принятия указанных ценностей к учету;

91/2 «Операционные расходы» – по кредитам и займам, полученным на приобретение товарно-материальных ценностей, по просроченным кредитам и займам;

07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» – по кредитам и займам, полученным на приобретение внеоборотных активов, а также на модернизацию и реконструкцию основных средств.

Начисленные суммы процентов учитываются на субсчетах 66/1 «Расчеты по краткосрочным кредитам банка» или 67/1 «Расчеты по долгосрочным кредитам банка» обособленно от суммы основного долга. В бухгалтерском балансе отражается общая сумма задолженности по кредитам вместе с процентами.

При несвоевременном возврате сумм полученных кредитов к заемщику могут быть применены штрафные санкции, начисление которых отражается бухгалтерской проводкой:

дебет субсчета 92/2 «Внереализационные расходы» и кредит субсчетов 66/1 «Расчеты по краткосрочным кредитам банка» или 67/1 «Расчеты по долгосрочным кредитам банка» – на суммы штрафных санкций по просроченным кредитам.

Погашение кредита, а также перечисление процентов за пользование кредитом производятся ежемесячно или в ином порядке в соответствии с кредитным договором.

При погашении кредита денежными средствами с расчетного или валютного счета отражается запись:

дебет субсчета 66/1 «Расчеты по краткосрочным кредитам банка» или 67/1 «Расчеты по долгосрочным кредитам банка» и кредит счета 51 «Расчетный счет» или 52 «Валютные счета» – перечисление денежных средств в счет погашения краткосрочного или долгосрочного кредита и процентов за пользование кредитом.

Проценты, начисленные за пользование долгосрочными кредитами и займами, полученными на приобретение основных средств после ввода объектов основных средств в эксплуатацию, до конца года обособленно учитываются на счете 08 «Вложения во внеоборотные активы», а в конце года относятся на увеличение стоимости основных средств.

Проценты по кредитам и займам, начисленные после принятия нематериальных активов к учету, подлежат отнесению на стоимость нематериальных активов один раз в конце года, и в учете отражаются бухгалтерские записи:

дебет счета 08 «Вложения во внеоборотные активы» и кредит субсчета 67/1 «Расчеты по долгосрочным кредитам» – на суммы процентов, включаемых в инвентарную стоимость объектов внеоборотных активов при начислении до конца года или завершения расчетов по кредиту;

дебет счета 04 «Нематериальные активы» или 01 «Основные средства» и кредит счета 08 «Вложения во внеоборотные активы» – при списании процентов в инвентарную стоимость объектов внеоборотных активов;

дебет субсчета 91/2 «Операционные расходы» и кредит субсчета 67/1 «Расчеты по долгосрочным кредитам» – на суммы процентов, начисленных по просроченным кредитам, полученным на приобретение внеоборотных активов.

Перечисление процентов отражается бухгалтерской записью:

дебет субсчета 67/1 «Расчеты по долгосрочным кредитам банка» и кредит счета 51 «Расчетный счет» (52 «Валютные счета», 55 «Специальные счета в банках») – на суммы погашения долгосрочных кредитов и процентов по ним.

Банковские кредиты, не погашенные в установленные сроки, учитываются обособленно.

Аналитический учет ведется дифференцированно по каждому полученному кредиту.

По соглашению между банком и кредитополучателем обязательства кредитополучателя по кредитному договору могут быть прекращены путем предоставления банку взамен их исполнения отступного, зачетом встречного требования и другими способами, предусмотренными законодательством.

Учет полученных займов

Для учета расчетов по полученным займам (товарным и денежным) используются субсчета 66/2 «Расчеты по краткосрочным займам» и 67/2 «Расчеты по долгосрочным займам».

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других полученных им вещей такого же рода и качества. Качество – это совокупность существенных признаков, свойств, особенностей, отличающих предмет от других и придающих ему определенность.

Таким образом, основное условие договора займа – это равное количество и идентичность характерных отличительных признаков передаваемых и возвращаемых вещей.

Операции по поступлению и возврату займов и банковских кредитов отражаются по единому принципу.

Денежные средства, полученные по договору займа, поступают на расчетный или валютный счет и в бухгалтерии отражаются записью:

дебет счета 51 «Расчетный счет» или 52 «Валютные счета» и кредит субсчета 66/2 «Расчеты по краткосрочным займам» или 67/2 «Расчеты по долгосрочным займам».

В последнее время из-за недостатка оборотных средств у многих организаций получила распространение практика приобретения материальных ресурсов по договорам товарных займов.

Передача товаров по договору товарного займа оформляется товарной, товарно-транспортной накладными (ТН-2, ТТН-1). Объектом налогообложения не признается передача товаров по договору займа, за исключением изменения существенных условий этого договора. Объект налогообложения возникнет в том случае, если заемщик при исполнении обязательств договора возвратит товары другого качества или количества. В этом случае данная операция будет признаваться товарообменной.

Имущество, полученное по договору займа, приходуется бухгалтерской записью:

дебет счетов по учету имущества 10 «Материалы», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 41 «Товары» и кредит субсчета 66/2 «Расчеты по краткосрочным займам» или 67/2 «Расчеты по долгосрочным займам».

Организации могут получать вексельные займы. Заем в форме векселя аналогично кредиту предоставляется после заключения между заимодавцем и заемщиком соответствующего договора. К обязательным условиям договора займа относятся в том числе:

• сумма займа;

• размер вознаграждения за предоставленный заем.

Номинал векселя относится к категории качественных характеристик векселя. Таким образом, в заем передается вещь (вексель), имеющая в качестве родового признака номинал векселя.

На номинальную стоимость векселя, приобретенного по договору вексельного займа, в бухгалтерии заемщика отражается запись:

дебет субсчета 58/2 «Долговые ценные бумаги» и кредит субсчета 66/2 «Расчеты по краткосрочным займам» или 67/2 «Расчеты по долгосрочным займам».

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок, предусмотренный договором займа.

Если срок возврата договором не установлен, то сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления заимодавцем требования на возврат.

Займы предоставляются на условиях платности. Размер и порядок уплаты процентов по займам определяются договором займа. Если договором займа размер процентов не установлен, они начисляются по ставке рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его части. Операция по начислению процентов по кредитам и займам отражается по единому принципу. Законодательство не запрещает выдачу и беспроцентных займов. В этом случае в договоре должна быть специально сделана запись «Проценты по договору займа не начисляются».

Погашение обязательств по договору займа денежными средствами в бухгалтерии отражается записью:

дебет субсчета 66/2 «Расчеты по краткосрочным займам» или 67/2 «Расчеты по долгосрочным займам» и кредит счета 51 «Расчетный счет» или 52 «Валютные счета».

Для погашения задолженности по товарным займам организация должна приобрести такие же товары, как те, которые она позаимствовала, и передать их заимодавцу.

Выбытие активов в погашение кредитов (займов) не признается расходами организации.

Стоимость возвращаемых товаров может отличаться от стоимости полученных товаров по договору займа, так как товары произведены и приобретены разными организациями в разные периоды. Разница между стоимостью полученных и возвращаемых товаров учитывается в составе операционных расходов.

Обязательства по кредитам и займам, полученным в иностранной валюте, подлежат переоценке в связи с изменением курса Национального банка Республики Беларусь на дату составления бухгалтерской отчетности (на конец месяца) и на дату погашения задолженности.

Положительная курсовая разница, возникшая при переоценке обязательств по кредитам и займам в связи с изменением курса, отражается в учете записью:

дебет счета 97 «Расходы будущих периодов», субсчет «Курсовые разницы» и кредит субсчета 66/2 «Расчеты по краткосрочным займам» или 67/2 «Расчеты по долгосрочным займам» – с последующим отнесением этих сумм в состав внереализационных расходов (92/2).

Отрицательная курсовая разница, возникшая при переоценке обязательств по кредитам и займам в связи с изменением курса, отражается в учете записью:

дебет субсчета 66/2 «Расчеты по краткосрочным займам» или 67/2 «Расчеты по долгосрочным займам» и кредит счета 97 «Расходы будущих периодов», субсчет «Курсовые разницы» – с последующим отнесением этих сумм в состав внереализационных доходов (92/1).

Учёт расчётных операций

Учет ценных бумаг

Ценные бумаги – денежные документы, удостоверяющие выраженные в них имущественные права или отношения займа владельца ценной бумаги по отношению к эмитенту. К ценным бумагам относятся акции, облигации, казначейские обязательства государства, депозитные сертификаты и векселя.

Эмиссия ценных бумаг – выпуск акций, облигаций, депозитных сертификатов и других долгосрочных и краткосрочных долговых обязательств. Она является одним из способов мобилизации капитала. Компании выпускают ценные бумаги для восполнения нехватки капитала, банки и иные кредитно-финансовые учреждения – в целях увеличения капитала и финансирования своей кредитной деятельности.

Эмиссия ценных бумаг и их размещение (продажа) осуществляются самим эмитентом или же через банки и другие кредитно-финансовые учреждения.

Эмитент ценных бумаг – юридическое лицо, которое от своего имени выпускает ценные бумаги и гарантирует выполнение обязательств, вытекающих из условий выпуска ценных бумаг.

Инвестор – физическое или юридическое лицо, владеющее ценными бумагами.

Облигация – ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента.

Финансовые вложения в ценные бумаги учитываются у инвестора по фактическим затратам на их приобретение, которые складываются из следующих составляющих:

· сумм, уплачиваемых в соответствии с договором продавцу;

· сумм, уплачиваемых специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

· расходов на оплату процентов по заемным средствам, используемым на приобретение ценных бумаг до постановки их на учет;

· вознаграждения, уплачиваемого посредническим организациям, с участием которых приобретены ценные бумаги;

· иных расходов, непосредственно связанных с приобретением ценных бумаг.

Для учета долговых ценных бумаг, т.е. займов, оформленных краткосрочными и долгосрочными облигациями и частными долговыми ценными бумагами, предназначен субсчет 58/2 «Долговые ценные бумаги».

Поступление ценных бумаг инвестор отражает следующими бухгалтерскими записями:

дебет субсчета 58/2 «Долговые ценные бумаги» и кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на величину их фактической себестоимости приобретаемых ценных бумаг.

дебет счета 60 «Расчеты с поставщиками и подрядчиками» и кредит счетов 51 «Расчетный счет» или 52 «Валютные счета» – на сумму перечисления денег за долговые ценные бумаги.

Долговые ценные бумаги приобретаются по рыночному курсу, а погашаются по номинальной цене, что обусловливает необходимость регулирования их учетной цены таким образом, чтобы к моменту их погашения учетная стоимость равнялась стоимости по номинальным ценам.

Если ценные бумаги приобретаются по цене, превышающей их номинальную стоимость, в бухгалтерии инвестора отражаются записи:

дебет субсчета 58/2 «Долговые ценные бумаги» и кредит счета 51 «Расчетный счет» или 52 «Валютные счета» – оприходование ценных бумаг по покупной стоимости;

дебет субсчета 91/2 «Операционные расходы» и кредит субсчета 58/2 «Долговые ценные бумаги» – списывается разница между покупной и номинальной стоимостью равными частями на протяжении срока обращения ценных бумаг или по мере получения доходов в соответствии с учетной политикой.

Если ценные бумаги приобретаются по цене ниже их номинальной стоимости, то в бухгалтерии инвестора отражаются следующие записи:

дебет субсчета 58/2 «Долговые ценные бумаги» и кредит счета 51 «Расчетный счет» или 52 «Валютные счета» – оприходование ценных бумаг по цене приобретения;

дебет субсчета 58/2 «Долговые ценные бумаги» и кредит субсчета 91/1 «Операционные доходы» – доначисляется сумма превышения номинальной стоимости над ценой приобретения равными частями на протяжении срока обращения ценных бумаг или по мере получения доходов в соответствии с учетной политикой.

Начисления и поступления доходов по долговым обязательствам отражаются в учете по следующей схеме:

дебет субсчета 76/4 «Расчеты по причитающимся дивидендам и другим доходам» и кредит субсчета 91/1 «Операционные доходы» – на сумму начисленных, причитающихся к поступлению доходов;