Учет материалов, который ведет материально ответственное лицо непосредственно на складах, называется складским учетом.

Одним из основных принципов складского учета является его ведение в количественном выражении. Для этого применяют специальные карточки складского учета материалов, записи в которых производят только по количеству материалов на основании приходных и расходных документов. В карточки ежедневно вносят данные по приходу и расходу материалов, после каждой записи в карточке выводят очередной остаток материала.

Все первичные документы по приходу и расходу материалов со складов поступают в бухгалтерию, где осуществляется учет материалов в стоимостном выражении по учетным ценам. Бухгалтерия систематически производит сверку данных оперативного количественного учета на складах и стоимостного учета в бухгалтерии.

Для учета движения материалов в организации используется активный синтетический счет 10 «Материалы», по дебету которого отражают поступление, а по кредиту – расход (выбытие) соответствующих материалов.

Для отражения операций приобретения материалов у поставщиков предназначен журнал-ордер №6, который является одновременно регистром синтетического и аналитического учета. Записи в журнале производятся на основании представленных поставщиками и принятых к оплате расчетных документов. Здесь же производится отметка об оплате расчетных документов поставщиков.

Ведение журнала-ордера №6 дает возможность судить о состоянии расчетов с каждым поставщиком.

Для синтетического учета расчетов с поставщиками предназначен активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками». Этот счет применяется для учета расчетов с поставщиками за материальные ресурсы, в том числе для расчетов за электроэнергию, газ, воду и др., а также для расчетов с подрядчиками за потребленные или полученные услуги по перевозке, связи и др. независимо от времени оплаты за них.

В зависимости от принятой в организации учетной политики отражение поступления и списания материалов может осуществляться по одному из двух вариантов:

· с использованием счета 10 «Материалы» в корреспонденции с соответствующими счетами;

· с использованием и применением счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материальных ценностей».

При первом варианте фактическая себестоимость поступивших материалов формируется на счете «Материалы». В этом случае по дебету счета 10 «Материалы» отражается как покупная стоимость поступивших материальных ценностей (без НДС), так и сумма транспортно-заготовительных расходов в корреспонденции с кредитом следующих счетов:

– 60 «Расчеты с поставщиками и подрядчиками»;

– 71 «Расчеты с подотчетными лицами»;

– 75/1 «Расчеты по вкладам в уставный фонд»;

– 86 «Целевое финансирование»;

– 98 «Доходы будущих периодов» и т.д.,

в зависимости от того, откуда поступили те или иные ценности, а также от характера расходов по заготовке и доставке материалов в организацию.

Сущность второго метода заключается в том, что организации для учета поступающих материалов используют вспомогательные счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В этом случае изначально по дебету счета 15 «Заготовление и приобретение материальных ценностей» учитывается покупная стоимость материалов и расходы по их приобретению (доставка материалов, оплата сборов за извещение о прибытии материалов, за взвешивание, расходы материально ответственных лиц, сопровождающих груз, и т.д.) (рис. 13.8). После этого в дебет счета 10 «Материалы» списывается стоимость материалов по ценам приобретения (фактурным ценам), указанным в сопроводительных документах организаций поставщиков, в корреспонденции с кредитом счета 15 «Заготовление и приобретение материальных ценностей». Разница между фактической стоимостью заготовления и стоимостью материалов по ценам приобретения (фактурным) составляет отклонение в стоимости и списывается с кредита счета 15 «Заготовление и приобретение материальных ценностей» в дебет счета 16 «Отклонение в стоимости материальных ценностей», который предназначен для обобщения информации о расходах по приобретению. Указанные отклонения составляют ТЗР.

При передаче материалов в производство в себестоимость готовой продукции они включаются по фактической стоимости, т.е. по цене приобретения с добавлением так называемых ТЗР.

Накопленные по дебету счета 16 «Отклонение в стоимости материальных ценностей» суммы отклонений подлежат списанию с кредита этого счета пропорционально стоимости материалов, отпущенных со склада на нужды производства, по дебету счетов на которых отражен расход соответствующих материалов. Расчет сумм отклонений (ТЗР), подлежащих списанию и присоединению к покупной (фактурной) цене каждого материала, определяется с помощью средневзвешенного процента, который отражает долю транспортно-заготовительных расходов от покупной цены материалов.

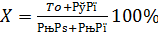

Средневзвешенный процент (X) определяется по формуле:

,

,

где То – сумма отклонений в стоимости на начало месяца; Тп – сумма отклонений в стоимости за отчетный месяц (обороты по дебету счета 16); Мо – сумма материальных ценностей на начало месяца; Мп – сумма материальных ценностей, поступивших за отчетный месяц (обороты по дебету счета 10).

Фактическая стоимость (Мф), по которой материальные ценности включаются в себестоимость производства продукции, определяется по формуле:

Мф=Мфс+ТЗР.

Материалы отпускаются в производство в пределах установленных лимитов в соответствии с нормами расхода материальных ценностей.

Отпуск товарно-материальных ценностей осуществляется на основании первичных документов.

Если в организации учет движения материальных ценностей организован по второму варианту, с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», то списание материалов со склада отражается по ценам приобретения (фактурным) и оформляется бухгалтерской записью с кредита счёт a 10 «Материалы», в дебет одного из затратных счетов в зависимости от направления использования:

– 20 «Основное производство» – при отпуске материалов на выработку продукции (работ, услуг) цехами основного производства;

– 23 «Вспомогательные производства» – при отпуске материалов во вспомогательное производство;

– 25 «Общепроизводственные расходы» – при отпуске материалов на содержание машин, оборудования производственных цехов и хозяйств, их хозяйственные и другие нужды;

– 26 «Общехозяйственные расходы» – при отпуске материалов на общехозяйственные нужды;

– 28 «Брак в производстве» – при отпуске материалов на устранение брака;

– 29 «Обслуживающие производства и хозяйства» – при отпуске материалов непромышленным производствам и хозяйствам.

Одновременно со списанием со склада материалов по ценам приобретения в бухгалтерии отражается списание соответствующей суммы отклонений (ТЗР) с кредита счета 16 «Отклонение в стоимости материалов» в дебет одного из следующих счетов:

– 20 «Основное производство»;

– 23 «Вспомогательные производства»;

– 25 «Общепроизводственные расходы»;

– 26 «Общехозяйственные расходы»;

– 28 «Брак в производстве»;

– 29 «Обслуживающие производства и хозяйства» и т.д.

Сгруппированные данные первичных документов на дату движения материалов заносятся в ведомость №12 «Учет затрат цехов основного производства (вспомогательных производств)» и в ведомость №15 «Учет общехозяйственных расходов, расходов будущих периодов и платежей», а также отражаются в журнале-ордере №10 – в части расхода материалов на производственные нужды и журнале-ордере №10/1 – в части расхода на непроизводственные нужды.

На ОАО «ММЗ» производственные запасы – сырье, материалы, комплектующие изделия, запасные части и агрегаты, топливо, тару, МБП – учитываются по учетным ценам с отражением транспортно – заготовительных расходов и разницы между фактической себестоимостью поступивших материальных ценностей и их себестоимостью по учетным ценам на сч. 16. Базой для определения учетных цен являются фактически действующие цены.

Дата: 2019-05-28, просмотров: 431.