Налогообложение предприятий.

Система налогов и сборов в РФ.

Налог — обязательное и безвозмездное изъятие средств, осуществляемое государством или местными органами власти для финансирования общественных расходов.

Характерные признаки налога: слайд 2

ü прерогатива законодательной власти утверждать налоги;

ü односторонний характер установления налога;

ü налог является индивидуально безвозмездным, т. е. каждое лицо, уплатившее налог, взамен не получает на его сумму какие-либо блага;

ü уплата налога — обязанность налогоплательщика, она не порождает встречной обязанности государства;

ü налог взыскивается на условиях безвозвратности;

ü целью взимания налога является обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Должны быть определены основные характеристики данного налога и порядок его взимания — составляющие налога: слайд 3

ü налогоплательщик (субъект налогообложения);

ü предмет налогообложения;

ü объект налогообложения;

ü налоговая база;

ü налоговый период;

ü налоговая ставка;

ü порядок исчисления налога;

ü порядок и сроки уплаты налога.

Кроме того, могут быть установлены: слайд 4

ü налоговые льготы,

ü ответственность за налоговые правонарушения,

ü установленная отчетность по налогу и др.

Субъект налогообложения — лицо, на которое возложена юридическая обязанность уплатить налог за счет собственных средств.

Предмет налогообложения — это реальные вещи (земля, автомобили и т. п.) и нематериальные блага (госсимволика и др.), с наличием которых закон связывает возникновение налоговых обязательств.

Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обязательство, имеющее стоимостную, количественную и физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (ст. 38 НК РФ).

Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения (ст. 53 НК РФ).

Налоговый период — срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства.

Ставка налога — величина налоговых начислений на единицу измерения налоговой базы (ст. 53 НК РФ).

Порядок исчисления налога — это совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате в бюджет за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Взимаемые в установленном порядке налоги, сборы, пошлины и другие налоговые платежи в совокупности образуют основу налоговой системы.

Существенными условиями налогообложения являются: слайд 5

ü налоговая политика;

ü система и принципы налогового законодательства;

ü порядок установления налогов и распределения поступлений по бюджетам;

ü виды налогов;

ü порядок и условия налогового производства;

ü система налоговых органов;

ü формы и методы налогового контроля;

ü права, обязанности и ответственность участников налоговых отношений.

Налоговая политика — система целенаправленных экономических, правовых, организационных и контрольных мероприятий государства в области налогов.

Система налогов и сборов в Российской Федерации включает федеральные, региональные и местные виды налогов и сборов (ст. 12 НК РФ).

Принципы налогообложения:

Налог на прибыль.

Налог на прибыль организаций является важнейшим видом подоходного налога, взимаемого с организаций и играющего фискальную и регулирующую роль.

Порядок исчисления и уплаты налога на прибыль организаций определяется главой 25 «Налог на прибыль организаций» НК РФ.

Плательщиками налога являются все организации, имеющие прибыль от осуществления предпринимательской деятельности. Выделяют две группы плательщиков: слайд 14

ü российские организации;

ü иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Бюджетные и другие некоммерческие организации уплачивают налог при осуществлении ими коммерческой деятельности с суммы превышения доходов по ней над расходами.

Налог на прибыль организаций не уплачивают организации, применяющие в установленном порядке упрощенную систему налогообложения, уплачивающие ЕНВД для определенных видов деятельности, являющиеся плательщиками ЕСХН, а также организации, осуществляющие предпринимательскую деятельность в области игорного бизнеса.

Недавно введена норма, направленная на стимулирование развития экономики страны по инновационному типу и предусматривающая десятилетний мораторий на исполнение обязанностей налогоплательщиков для организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом об инновационном центре «Сколково».

Объектом налогообложения является прибыль, полученная налогоплательщиком. Для российских организаций объект налогообложения (прибыль) определяется как полученный доход, уменьшенный на величину произведенных расходов. Доходы определяются на основании первичных, а также других документов, подтверждающих полученные доходы, и документов налогового учета.

Налог на имущество.

В налогообложении имущества в большей степени заметны индивидуальные особенности каждого государства, хотя прошедшие в последнее десятилетие во многих промышленно развитых странах налоговые реформы привели к существенному сближению принципов и механизмов налогообложения имущества. Значение имущественных налогов как высокостабильных, управляемых источников доходов бюджетов остается достаточно высоким и в большинстве стран составляет от 4—6 до 9—12% от общих налоговых поступлений. При этом фискальная функция данных платежей наиболее значительна на местном уровне. Например, в США они обеспечивают свыше 30— 40% налоговых доходов местных бюджетов большинства штатов.

В России роль и значение налогов на имущество также достаточно высоки, однако за последние два десятилетия их доля в доходах государства существенно снизилась, что обусловлено сокращением состава объектов налогообложения, увеличением изношенности оборудования и др.

Следует заметить, что эффективность системы имущественного налогообложения заключается не только в ее фискальном значении — роль этих налогов еще и в том, что они при качественном налоговом администрировании являются важнейшим механизмом регулирования экономических отношений, содержат элементы экономического стимула.

Налог на имущество организаций в настоящее время занимает центральное место в системе имущественных налогов, которые в свою очередь обеспечивают около 6—8% доходов бюджетов субъектов Федерации. Его удельный вес в общей сумме имущественных налогов составляет в настоящее время 69%.

С 1 января 2004 г. налогообложение имущества организаций регулируется одноименной главой 30 НК РФ. Следует, однако, учитывать, что данный налог является региональным, а это означает, что установление самой обязанности платить налог и всех элементов определяется не только НК РФ, но и соответствующими законами субъектов Российской Федерации. При этом налог, введенный в действие законом субъекта Российской Федерации, обязателен к уплате только на территории этого субъекта. Регионам также дано право определять налоговую ставку в пределах, установленных главой 30 НК РФ, а также отчетные периоды, порядок и сроки уплаты налога. Наконец, законодательные органы субъектов Российской Федерации могут устанавливать дополнительные налоговые льготы (сверх льгот, установленных НК РФ) и основания для их использования налогоплательщиками.

Плательщиками налога на имущество организаций признаются любые организации, имеющие имущество, признаваемое объектом налогообложения.

Объект налогообложения определен ст. 374 НК РФ и дифференцирован по категориям налогоплательщиков: слайд 19

ü российские организации;

ü иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства;

ü иностранные организации, не осуществляющие свою деятельность в Российской Федерации через постоянные представительства.

Для российских организаций объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве основных средств в соответствии с установленным порядком ведения бухгалтерского учета. В состав объекта налогообложения при этом включается имущество, переданное во временное пользование, распоряжение или доверительное управление, и имущество, внесенное в совместную деятельность или полученное по концессионному соглашению.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств, в том числе полученное по концессионному соглашению.

Движимое имущество не является объектом налогообложения по налогу на имущество с 1 января 2013 года. В отношении него применяется льгота. Однако она не применяется, если имущество было принято на учет в результате реорганизации или ликвидации организации, либо было получено от взаимозависимого лица.

Для иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, объектом налогообложения признается только недвижимое имущество, принадлежащее им на праве собственности. В соответствии с классификацией ГК РФ к недвижимым объектам имущества относятся здания, строения, сооружения и иные объекты, непосредственно связанные с землей, а также отдельные виды воздушных, морских судов, суда внутреннего плавания и отдельные другие виды.

Земельный налог.

Земельный налог является одним из древнейших прямых налогов. По своему экономическому содержанию он относится как к имущественным налогам, так и к налогам, связанным с природопользованием. В современной российской налоговой системе земельный налог действует в соответствии с главой 31 «Земельный налог» НК РФ.

Земельный налог является местным. Он устанавливается, вводится в действие и прекращает действовать не только в соответствии с главой 31 НК РФ, но и с нормативными правовыми актами представительных органов муниципальных образований.

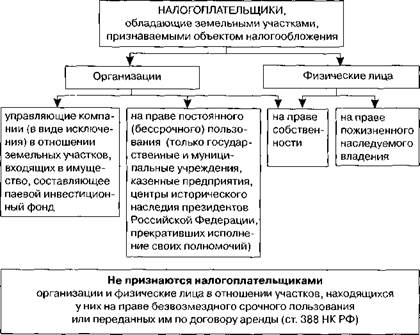

Плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения (рис. 1). Слайд 21

В соответствии с Земельным кодексом Российской Федерации (ЗК РФ) в постоянное (бессрочное) пользование земельные участки предоставляются только государственным и муниципальным учреждениям, казенным предприятиям, центрам исторического наследия президентов Российской Федерации, прекративших исполнение своих полномочий, а также органам государственной власти и органам местного самоуправления (п. 1 ст. 20 ЗК РФ).

Плательщиком земельного налога признается организация, которая в Едином государственном реестре прав на недвижимое имущество и сделок с ним указана как обладающая правом собственности, правом постоянного (бессрочного) пользования на соответствующий земельный участок (Рис. 2) Слайд 22

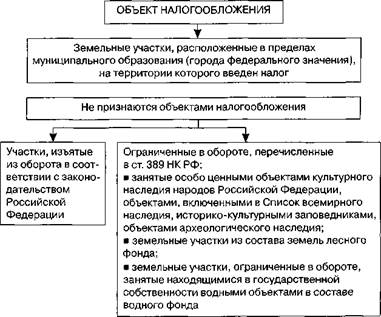

Объект налогообложения — земельные участки, расположенные в пределах муниципального образования (города федерального значения), на территории которого введен земельный налог (рис. 3). Слайд 23

Налоговая база — кадастровая стоимость земельных участков, определяемая в соответствии с земельным законодательством Российской Федерации (ст. 390 НК РФ).

Для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель.

Критерием разграничения земель по категориям является различное целевое назначение, в соответствии с которым они используются, т.е. та роль, которую выполняет земля в общественных отношениях.

Рис. 1. Нормативно-правовое регулирование земельного налога

Рис. 2. Плательщики земельного налога

Рис. 3. Объект обложения земельным налогом

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости по каждому участку отдельно.

В отношении участков, находящихся в общей долевой собственности, налоговая база определяется пропорционально доле каждого налогоплательщика в общей долевой собственности.

В отношении участков, находящихся в общей совместной собственности, налоговая база определяется в равных долях для каждого налогоплательщика (ст. 392 НК РФ).

Отчетными периодами для организаций и индивидуальных предпринимателей признаются I, II, III кварталы календарного года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований в пределах, определенных ст. 394 НК РФ (рис.4). Слайд 24

Налогообложение предприятий.

Дата: 2019-05-28, просмотров: 293.