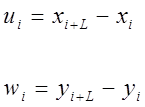

По первоначальным динамическим рядам xi, yi с количеством членов n строим новые динамические ряды ui, wi с количеством членов n-1(табл.3.2.1), где:

|

Таблица 3.2.1

| ui | wi |

| 640 | 224 |

| 336 | -164 |

| 164 | -276 |

| -144 | -530 |

| -316 | -410 |

| -530 | -396 |

| -450 | -44 |

| -396 | 104 |

| -84 | 456 |

| 104 | 470 |

| 416 | 590 |

| 470 | 336 |

| 550 | 224 |

| 336 | -164 |

| 184 | -276 |

| -164 | -530 |

| -316 | -470 |

| -530 | -336 |

| -450 | -44 |

| -316 | 104 |

| -164 | 456 |

| 104 | 470 |

| 416 | 590 |

| 470 | 366 |

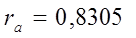

Далее считаем автокорреляцию для динамических рядов u и w:

Для динамического ряда ui:

| |||

| |||

| |||

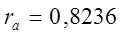

Для динамического ряда wi:

|

|

Т.к. полученные коэффициенты корреляции больше табличного, то переходим к следующему методу.

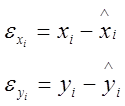

3.3.Изучение корреляционной зависимости между уровнями двух динамических рядов методом коррелирования остатков (отклонений от трендов)

В данном случае зависимость ищется в виде eyi=f(exi), где:

| |||||

| |||||

| |||||

Значения  и

и  представлены в табл.3.3.1:

представлены в табл.3.3.1:

Таблица 3.3.1

|  | ||

|

|

| |

3642,182105 | 5521,14579 | |

| 4045,276912 | 5549,19234 | |

| 4270,521342 | 5237,823029 | |

| 4251,468517 | 4673,817411 | |

| 3987,065165 | 4011,580844 | |

| 3541,933559 | 3431,813196 | |

| 3029,073401 | 3093,139015 | |

| 2579,614001 | 3089,646833 | |

| 2307,713526 | 3425,703505 | |

| 2280,001083 | 4014,785285 | |

| 2497,741411 | 4702,638546 | |

| 2896,496334 | 5308,570463 | |

| 3363,373599 | 5673,816955 | |

| 3767,245937 | 5704,040732 | |

| 3993,851263 | 5394,583544 | |

| 3976,378415 | 4831,713105 | |

| 3713,351191 | 4169,53091 | |

| 3269,023502 | 3588,722272 | |

| 2756,179857 | 3248,190391 | |

| 2305,945146 | 3242,52107 | |

| 2032,68507 | 3576,663941 | |

| 2003,392677 | 4164,607546 | |

| 2219,755627 | 4852,402924 | |

| 2617,70444 | 5459,372744 | |

| 3084,562645 | 5826,4751 |

Для признака xi:

Для признака xi:

| |||

| |||

Для признака yi:

Для признака yi:

| |||

| |||

Т.к. полученные коэффициенты корреляции опять больше табличного, то переходим к следующему методу.

Изучение корреляционной зависимости между уровнями двух динамических рядов методом коррелирования с учётом фактора времени

Для более удобного расчёта изменяем масштаб времени, т.е. Dt =1. Простейшее уравнение регрессии имеет вид:

Для более удобного расчёта изменяем масштаб времени, т.е. Dt =1. Простейшее уравнение регрессии имеет вид:

Тогда система уравнений, полученная методом наименьших квадратов имеет следующий вид:

Необходимо отметить, что в этом методе коэффициент автокорреляции не исследуется.

Решение системы уравнений методом Гаусса, все необходимые данные в табл.3.4.1:

Таблица 3.4.1

| t | x2 | xt | yx | t2 | yt |

| |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | 8410000 | 2900 | 14111400 | 1 | 4866 | 710092,7896 | |

| 2 | 12531600 | 7080 | 18018600 | 4 | 10180 | 534945,7467 | |

| 3 | 15023376 | 11628 | 19093176 | 9 | 14778 | 144386,4657 | |

| 4 | 16321600 | 16160 | 18786000 | 16 | 18600 | 0,047492264 | |

| 5 | 15178816 | 19480 | 16051520 | 25 | 20600 | 234012,5049 | |

| 6 | 12816400 | 21480 | 13281800 | 36 | 22260 | 583789,6833 | |

| 7 | 9302500 | 21350 | 10107700 | 49 | 23198 | 858020,2697 | |

| 8 | 6760000 | 20800 | 8502000 | 64 | 26160 | 601299,3152 | |

| 9 | 4857616 | 19836 | 7436296 | 81 | 30366 | 252847,3424 | |

| 10 | 4494400 | 21200 | 8119600 | 100 | 38300 | 899,2211526 | |

| 11 | 4946176 | 24464 | 9563200 | 121 | 47300 | 133539,1856 | |

| 12 | 6969600 | 31680 | 12909600 | 144 | 58680 | 531592,5221 | |

| 13 | 9672100 | 40430 | 16252860 | 169 | 67938 | 660179,6832 | |

| 14 | 13395600 | 51240 | 19947000 | 196 | 76300 | 555049,3853 | |

| 15 | 15968016 | 59940 | 21122856 | 225 | 79290 | 154919,9389 | |

| 16 | 17472400 | 66880 | 20941800 | 256 | 80160 | 16,86990836 | |

| 17 | 16128256 | 68272 | 17991680 | 289 | 76160 | 221023,9832 | |

| 18 | 13690000 | 66600 | 14837000 | 324 | 72180 | 656820,769 | |

| 19 | 10048900 | 60230 | 11646580 | 361 | 69806 | 832979,8976 | |

| 20 | 7398400 | 54400 | 9873600 | 400 | 72600 | 580367,2874 | |

| 21 | 5779216 | 50484 | 8976536 | 441 | 78414 | 278922,6984 | |

| 22 | 5017600 | 49280 | 9385600 | 484 | 92180 | 267,9934274 | |

| 23 | 5494336 | 53912 | 10923040 | 529 | 107180 | 143676,3624 | |

| 24 | 7617600 | 66240 | 14490000 | 576 | 126000 | 551633,6354 | |

| 25 | 10432900 | 80750 | 18139680 | 625 | 140400 | 732960,1726 | |

| Сумма | 325 | 255727408 | 986716 | 350509124 | 5525 | 1453896 | 9954243,77 |

| |||||||

| |||||||

| |||||||

| |||||||

Далее определяем индекс корреляции:

| |||

| |||

где yx(xi) – значение величины y, рассчитанное по уравнению регрессии при подстановке в него значений xi и ti; yi – значения y из исходной таблицы.

| |||||||

| |||||||

| |||||||

| |||||||

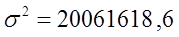

Значимость индекса корреляции определяем с помощью критерия Фишера, фактическое значение критерия Фишера равно:

| |||

| |||

Табличное значение критерия Фишера определяем по табл.5 приложения, задаваясь уравнением значимости a и числом степеней свободы k1=m-1; k2=n-m.

| |||

| |||

Если то величину индекса корреляции считаем значимой.

Определим коэффициент детерминации:

| |||

| |||

Следовательно, величина y зависит от величин x и t на 98,01%. Остальные 1,99% - это зависимость величины y от неучтённых величин.

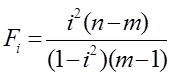

Подводя итог необходимо отметить, что в исследовании методом коррелирования динамических рядов, с учётом фактора времени была определена весьма высокая теснота связи, равная 0,9900; величина коэффициента детерминации равная 0,9801 говорит о том, что величина y зависит от величин x и t, включённых в уравнение, на 98,01%, все остальные 1,99% - это зависимость величины y от неучтённых величин.

Дата: 2019-04-23, просмотров: 313.