Из логических соображений выдвинем предположение, что признак (названный нами y) зависит от второго исследуемого признака x.

Используя проведенное в первом разделе разбиение значений x на интервалы, построим аналитическую таблицу:

Аналитическая таблица исследования зависимости признака y от признака x

| Группы предприятий по признаку x | Число предприятий в j-ой группе mj | Признак y | ||

| Суммарное значение в группе | Среднее значение признака yi в j-ой группе на одно предприятие | |||

| 31,4 – 34,02 | 8 | 250,8 | 31,3500 | |

| 34,02 – 36,64 | 9 | 298,6 | 33,1778 | |

| 36,64 – 39,26 | 6 | 207,8 | 34,6333 | |

| 39,26 – 41,88 | 4 | 143,8 | 35,9500 | |

| 41,88 – 44,5 | 3 | 113,3 | 37,7667 | |

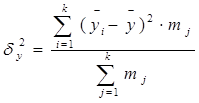

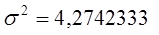

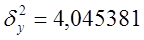

Далее рассчитываем общую дисперсию:

|

где

где  - среднее значение признака для всей выборки, и межгрупповую дисперсию:

- среднее значение признака для всей выборки, и межгрупповую дисперсию:

где  - среднее значение признака в j-й группе; mj- численность j-й группы; k - число групп.

- среднее значение признака в j-й группе; mj- численность j-й группы; k - число групп.

|  | ||

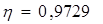

Для оценки тесноты связи между признаками y и x рассчитываем корреляционное отношение:

Для оценки тесноты связи между признаками y и x рассчитываем корреляционное отношение:

Оценку тесноты связи признаков y и x проводим по шкале Чеддока:

-если 0,3<h£0,5, то теснота связи заметная;

-если 0,5<h£0,7, то теснота связи умеренная;

-если 0,7<h£0,9, то теснота связи высокая;

-если 0,9<h£0,9(9), то теснота связи весьма высокая.

|

2. Определение формы связи двух признаков

Примерное представление о виде зависимости y от x даёт линия, проведённая через точки, соответствующие групповым средним и полученные на основе аналитической таблицы следующим образом: среднему значению признака  в j-ой группе ставится в соответствие не середина интервала группирования по признаку x, а среднее значение

в j-ой группе ставится в соответствие не середина интервала группирования по признаку x, а среднее значение  , полученное из соответствующих интервалу значений признака x. Можно воспользоваться следующим приемом: построим все точки, соответствующие парам (хi;уi), в декартовой системе координат и провести линию через середины скоплений точек (График № 1).

, полученное из соответствующих интервалу значений признака x. Можно воспользоваться следующим приемом: построим все точки, соответствующие парам (хi;уi), в декартовой системе координат и провести линию через середины скоплений точек (График № 1).

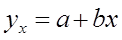

Затем по справочнику плоских кривых и виду линии подбираем соответствующее уравнение регрессии. Однако не следует брать слишком сложное уравнение. В нашем случае берём линейную функцию:

Затем по справочнику плоских кривых и виду линии подбираем соответствующее уравнение регрессии. Однако не следует брать слишком сложное уравнение. В нашем случае берём линейную функцию:

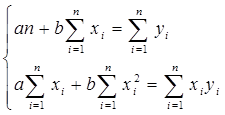

Вычислив частные производные и приравняв их к нулю, получим систему линейных алгебраических уравнений относительно коэффициентов а и b. В нашем случае система уравнений имеет вид:

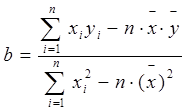

Решая эту систему уравнений относительно b, получим:

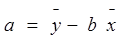

Решая первое уравнение относительно а, получим:

Т.о.:

Т.о.:

|

Линейный коэффициент корреляции равен:

где sx и sy - средние квадратические отклонения признаков x и y.

|

|

Рассчитаем общую дисперсию:

и остаточную дисперсию:

и остаточную дисперсию:

где yx(хi) - значение величины y, рассчитанное по уравнению регрессии при подстановке в него значения xi; yi- значение величины y в исходной таблице, соответствующее значению xi.

| |||

| |||

Определим индекс корреляции:

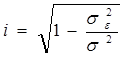

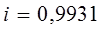

|

Индекс корреляции принимает значения 0£ i £1.

Т.к. i близок к единице, то связь между признаками хорошо описана выбранным уравнением регрессии. Для линейной зависимости дополнительным условием для такого заключения является близость значений r и i.

|

Можно выбрать несколько видов уравнения регрессии. Наилучшим из них будет то уравнение, которому соответствует меньшая средняя квадратическая ошибка уравнения регрессии:

где m - число коэффициентов в уравнении регрессии.

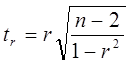

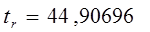

Принимая во внимание то, что мы имеем дело с малой выборкой, необходимо оценить значимость коэффициентов уравнения регрессии, а также индекса корреляции i и линейного коэффициента корреляции r. Значимость линейного коэффициента корреляции r оцениваем с помощью критерия Стьюдента. Фактическое значение критерия Стьюдента равно:

|

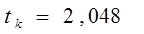

Критическое (предельное) значение критерия Стьюдента tk, берем из табл.4 приложения, задаваясь уровнем значимости a=5,0 и имея число степеней свободы равное:

|

k=n-2

Если tr>tk, то величину линейного коэффициента корреляции считаем значимой и можем использовать в расчетах.

|

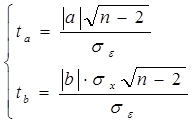

Значимость коэффициентов уравнения регрессии а и b также оцениваем с помощью критерия Стьюдента. Расчетные значения критерия Стьюдента равны:

|

Учитывая, что число степеней свободы также равно k=n-2, сравнение фактических значений критерия Стьюдента ведем с уже найденным критическим значением tk.

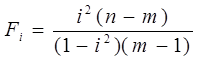

Если ta>tk, tb>tk, то соответствующий коэффициент уравнения регрессии значим, и мы можем им пользоваться. Значимость индекса корреляции определяем с помощью критерия Фишера. Фактическое значение критерия Фишера равно:

|

где m - число коэффициентов в уравнении регрессии.

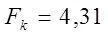

Табличное значение критерия Фишера Fk; определяется по табл.5 приложения, задаваясь уравнением значимости a и числом степеней свободы k1=m-l; k2=n-m.

|

Если Fi>Fk, то величину индекса корреляции считаем значимой и можем ее использовать в расчетах.

Если коэффициенты а и b, а также линейный коэффициент корреляции r и индекс корреляции i значимы, то все наши расчеты и выводы, опирающиеся на эти величины, правомерны и мы можем использовать полученное уравнение регрессии для прогноза. Ошибка прогноза будет зависеть, в частности, от остаточной дисперсии s2e.

Дата: 2019-04-23, просмотров: 331.