Расчет затрат ведется в соответствие с общим пробегом автомобилей и действующих норм затрат по каждому виду ТО и ТР на 1000 км пробега.

Нормы затрат установлены по маркам автомобилей для 2 категории условий эксплуатации (смотри приложение 1). При работе автомобилей в условиях 1 категории следует применять коэффициент 0,84, а в условиях 3 категории 1,25.

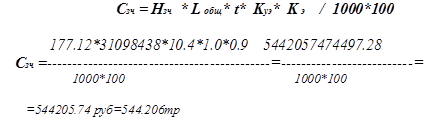

Затраты на запасные части (Сзч ), руб определяются:

где Нзч – норма затрат на запасные части на 1000 км пробега автомобилей, руб;

L общ – общий пробег автомобилей, км;

t – процент трудоемкости работ подразделения, % (берется по исходным данным);

Kуэ – коэффициент, учитывающий условия эксплуатации (1,0);

K э – коэффициент, учитывающий экономию запасных частей и материалов (0,95).

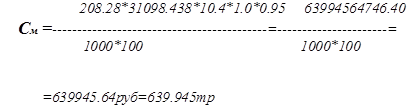

Аналогично определяют затраты на ремонтные материалы, необходимые для выполнения ТР автомобилей:

С м = Н м * L общ * t * K уэ * K э / 1000*100

где Нм – норма затрат на материалы на 1000 км пробега автомобилей, руб.

Затраты на запасные части определяют по текущему ремонту автомобилей; затраты на материалы определяют для текущего ремонта, а также для ТО-1 и ТО-2. Затем определяют общую сумму затрат по запасным частям и материалам (Собщ):

С общ = С зч + С м, руб.

С общ =544205.74+639945.64=1184151.38руб

Расчет накладных расходов

В эту статью включают расходы, связанные с содержанием и эксплуатацией оборудования, и общецеховых расходов. Смету накладных расходов составляют на основе действующих нормативов. Накладные расходы образуются в связи с обслуживанием, организацией и управлением производства и не связаны с технологическим процессом производства.

3.3.1 Расходы на содержание и эксплуатацию оборудования

В расходы на содержание и эксплуатацию оборудования входят: амортизация оборудования, расходы соловой энергии, расходы на ремонт оборудования, издержки на эксплуатацию оборудования в виде вспомогательных материалов.

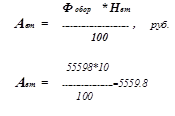

1. Сумма амортизационных отчислений на восстановление оборудования (А вт ) определяется :

где Ф обор – балансовая стоимость оборудования, руб;

Нвт - норма амортизации на восстановление оборудования (10%).

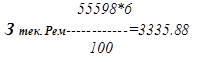

2 . Затраты на текущий ремонт оборудования (З тек. рем ) определяются в размере 3-7% от его балансовой стоимости.

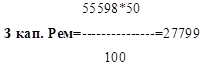

3. Затраты на капитальный ремонт оборудования (З кап. рем ) определяются в размере 50% от его балансовой стоимости.

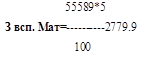

4. Затраты на вспомогательные материалы (З всп. мат ) принимаем в размере 5% от балансовой стоимости оборудования.

Расчет балансовой стоимости оборудования оформляем в виде таб 6.

При расчете балансовой стоимости оборудования необходимо выполнить следующие расчеты:

- стоимость неучтенного оборудования составляет 10% от стоимости всего оборудования;

- транспортные расходы составляют 10% от стоимости всего оборудования с учетом неучтенного оборудования;

- затраты на монтаж составляют 8% от стоимости всего оборудования с учетом неучтенного оборудования;

- общая балансовая стоимость оборудования определяется как сумма стоимости всего оборудования, стоимости неучтенного оборудования, транспортных расходов и расходов на монтаж.

Таблица 6. Балансовая стоимость оборудования

| Наименование оборудования | Кол-во ед. оборудования | Цена за единицу, руб | Стоимость оборудования, руб |

| 1.Пнемосиедер(распределитель) | 1 | 4650 | 4650 |

| 2.Стенд для демонтожа шин | 1 | 10575 | 10575 |

| 3.Камера для окраски дисков | 1 | 1800 | 1800 |

| 4.Станок для очистки дисков колёс | 1 | 3525 | 3525 |

| 5.стенд для правки дисков | 1 | 3750 | 3750 |

| Всего оборудования | 5 | 24300 | 24300 |

| Неучтенное оборудование | - | - | 2430 |

| Транспортные расходы | - | - | 26730 |

| Затраты на монтаж | - | - | 2138.4 |

| Итого балансовая стоимость оборудования | - | - | 55598 |

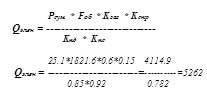

5. Расход силовой электроэнергии определяется (Qэлек) , кВТ:

где Pсум – суммарная мощность токоприемников, кВТ;

Fоб – эффективный фонд работы оборудования, час

Kзаг – коэффициент загрузки оборудования (0,6 - 0,9);

Kспр – коэффициент спроса (0,15 -0,25);

Kпд – коэффициент, учитывающий потери в двигателе (0,85 – 0,90);

Kпс - коэффициент, учитывающий потери тока в цепи (0,92 – 0,95)

С элек. = Q элек * Ц

С элек. =5262*2.1=11050.2

где Сэлек. – стоимость силовой электроэнергии, руб; Ц – стоимость одного кВТ-часа ( 2,1 руб ).

F об = Д р * t см *0,9

F об =253*8*0.9=1821.6

где Др – номинальный фонд времени в днях;

tсм - продолжительность рабочей смены, час.

Общецеховые расходы

В общецеховые накладные расходы входят: заработная плата ИТР, служащих и МОП с отчислениями на социальное страхование; затраты на амортизацию зданий, содержание и ремонт зданий; затраты на освещение, водоснабжение; затраты на охрану труда и прочие расходы.

1. Расходы на заработную плату ИТР, служащих и МОП с отчислениями на социальное страхование рассчитаны в п. 2.3. Данные расчетов оформить в виде таблицы 7.

Таблица 7 Расходы на заработную плату прочего производственного персонала

| Категории работающих | Основной ФЗП, руб | Дополнительный ФЗП, руб | Отчисления на соц. страхование, руб |

| ИТР | 82800 | 10185 | 24176.1 |

| Служащие | 28980 | 3565 | 8461.7 |

| МОП | 8280 | 1019 | 2417.7 |

2. Амортизацию здания (А зд) рассчитывают на основе норм амортизации. По производственным зданиям в зависимости от их конструкции общая норма амортизационных отчислений (N a) составляет 2,4 – 4,7% от их балансовой стоимости (Ц зд):

Стоимость помещения, занимаемого производственным подразделением, определяется:

Ц зд = S * h * Ц куб. м , руб

Ц зд =144.0*3.5*100=50400

где S – площадь участка или зоны, кв. м;

h – высота здания (принимаем в пределах3,5 – 4,5 м );

Ц куб. м- цена одного куб. м , руб (принять равным в пределах 1000 – 1200 руб)

3. Затраты на текущий ремонт зданий (З тек.р зд ) определяется на основании нормы на ТР здания, установленной в размере 1,5 – 3,0% от его стоимости.

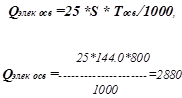

4. Годовой расход электроэнергии на освещение, кВт определяется:

где 25 – расход осветительной энергии на 1 кв. м, Вт;

S – площадь производственного помещения, кв. м;

Tосв – число часов использования осветительной нагрузки в год (800 часов при односменном режиме работы).

Затраты на освещение ( С эл . осв. ,руб.) определяются:

С эл . осв. = Q элек осв* Ц

С эл . осв. =2880*2.10=6048

Затраты на отопление (З отоп.) определяются по укрупненным нормативам из расчета 20 руб. на 1 кв. м площади.

З отоп.=20*144.0=6048

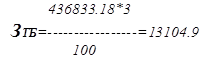

Затраты по охране труда и технике безопасности (З ТБ ) определяются в размере 3% от годового фонда заработной платы ремонтных рабочих с учетом отчислений на социальное страхование.

Затраты на рационализаторство и изобретательство (З рац ) планируют из расчета 200 руб. на одного рабочего (основных и вспомогательных) в год.

З рац=6*200=1200

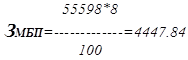

Затраты на возмещение износа малоценных и быстроизнашивающихся инструментов и приспособлений (З МБП ) укрупненно можно принять в размере

8 -10% от балансовой стоимости оборудования.

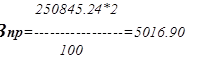

Прочие расходы ( З пр.) планируют в размере 2% от суммы всех общецеховыхрасходов.

Полученные результаты заносят в таблицу 8.

Таблица 8 Общецеховые расходы

| Статьи расходов | Сумма расходов, руб |

| 1. Заработная плата прочего производственного персонала | 134829 |

| 2. Отчисления на социальное страхование | 35055.5 |

| 3. Амортизация здания | 50400 |

| 4. Текущий ремонт здания | 2880 |

| 5. Электроэнергия на освещение | 6048 |

| 6. Затраты на отопление помещения | 2880 |

| 7. Охрана труда и техника безопасности | 13104.9 |

| 8. Затраты на рационализаторство и изобретательство | 1200 |

| 9. Затраты на возмещение износа МБП | 4447.48 |

| 10.Прочие расходы | 5016.90 |

| Итого | 255862.14 |

Калькуляция себестоимости

Она составляется для того, чтобы определить величину затрат на 1000км пробега при выполнении текущего ремонта и диагностических работ.

Калькулирование себестоимости – это исчисление затрат по статьям на единицу продукции (услуги). При выполнении работ по ТО и ТР единицами продукции могут быть одно техническое воздействие (ТО-1, ТО-2, ЕО), 1000 км пробега автомобилей или 1 человеко-час работы.

При калькулировании затрат расходы делят на основные и накладные.

Основные расходы непосредственно связаны с технологическим процессом оказания услуг. Это затраты на заработную плату рабочих (основных и вспомогательных) с отчислениями на социальное страхование, Затраты на материалы, запасные части.

Накладные расходы связаны с созданием необходимых условий для функционирования производства, с его организацией, управлением и обслуживанием.

В таблицу 9 вносим результаты расчетов по указанным статьям и определяем общую сумму затрат по объекту проектирова

Таблица 9 Смета затрат и калькуляция себестоимости работ

| Статьи затрат | Затраты, руб | В % к итогу | ||

| всего | на 1000 км пробега | на 1 чел-час | ||

|

1.Заработная плата основных и вспомогательных рабочих | Основные расходы | |||

| 513920 | 60.5 | 249 | 62.4 | |

| 2.Отчисления на социальное страхование | 1336.1 | 23.2 | 0.64 | 0.16 |

| 3.Основные материалы | 639.9 | 4.8 | 0.31 | 0.07 |

| 4.Запасные части | 544.2 | 57.1 | 0.26 | 0.06 |

| Итого основные расходы | 516440.2 | 145.6 | 250.2 | 62.6 |

| 1.Расходы на содержание и эксплуатацию оборудования | Накладные расходы | |||

| 50524.78 | 615 | 24.5 | 6.1 | |

| 2.Общецеховые расходы | 255862.14 | 12.15 | 124.4 | 31 |

| Итого накладные расходы | 306386.92 | 10.15 | 149 | 37.2 |

| Итого (основные и накладные расходы) | 822827.12 | 37.7 | 399.2 | 100 |

Дата: 2019-05-28, просмотров: 280.