Превышение предложения над спросом.

Стабильный уровень доходов при росте производительности труда и увеличении производства товаров.

Устойчивое нежелание покупателей купить товар.

Слишком явное желание продавца что-то продать.

Опасения, что цены будут снижаться. Они могут быть основаны на слухах или реальной информации.

Ряд государственных мер (сбалансирование бюджета, решение правительства о росте банковских ставок и т.д.)

Цена и законы спроса.

В соответствии с законом спроса общий уровень цен в значительной степени зависит от соотношения спроса и предложения. Товарный дефицит вызывает рост цен, а избыток - их падение. Специалисты в области бизнеса выделяют три фактора, влияющих на спрос.

Принцип уменьшающейся полезности. Чем большее количество единиц какого-то продукта мы имеем, тем меньшую ценность представляет для нас каждая дополнительная единица.

Различия в желаниях потребителей. Степень желания потребителя купить продукт помогает определить, какую сумму он готов заплатить за него. Один человек хочет купить именно дорогие вещи, а другой склонен покупать дешевые.

Колебания доходов потребителей. Доходы потребителя или его платежная способность оказывают воздействие на спрос. Когда доходы растут, спрос усиливается и соответственно, когда доходы падают, то и спрос ослабевает.

Спрос на продукт считается "эластичным", если изменение цены сразу же приводит к изменению спроса на продукт. Спрос на продукт считается "неэластичным", если он сравнительно нечувствителен к изменениям цен.

Условия чистой конкуренции существуют тогда, когда один продавец не контролирует предложение товаров на рынке в такой мере, чтобы влиять на цену.

В условиях монополии фирма, выпускающая продукт, который привлекает потребителя, становится временным монополистом и может в определенной мере контролировать цену.

Максимизация прибыли зависит от трех взаимосвязанных факторов: количества проданных изделий, цены на каждое из проданных изделий, производственных издержек. Оптимальная цена должна учесть баланс между производственными издержками и доходами.

Оплата труда.

Политика фирм в области оплаты труда зависит от четырех следующих факторов. Это уровень зарплаты, которую выплачивают конкуренты за такой же объем работы, уровень стоимости жизни, рамки государственного регулирования в этой области, а также финансовое положение фирмы.

Наиболее часто встречаются следующие методы оплаты.

Повременная оплата. Она мало, чем отличается от нашей практики. В основном это почасовая оплата. Выплаты производятся еженедельно. Сдельная оплата тоже имеет аналоги у нас.

Комиссионная система оплаты обычно используется тогда, когда люди непосредственно участвуют в процессе продажи. Им отчисляется определенный процент от суммы проданных товаров.

Зарплата. Многие корпорации являются акционерными обществами, поэтому после выплаты дивидендов по акциям часть оставшейся прибыли может быть разделена между работниками, хорошо работающими и "старожилами" корпорации. Обычно указанная выплата осуществляется по итогам года.

Другие виды морального и материального поощрения. Система поощрения ценных предложений сотрудников предназначена для стимулирования морального уровня работников и для улучшения производственного процесса.

Вопросы для самопроверки

1. Как называется цена, используемая для определения сорта или качества товара?

2. Каким термином снабжается цена купли-продажи при необходимости оплачивать транспортные, страховые и таможенные расходы до борта судна?

3. Каким термином снабжается цена купли-продажи в случае необходимости доставки и погрузки товара в железнодорожный вагон за счет продавца?

4. Как называется цена, устанавливаемая договором в зависимости от некоторых условий?

5. Как делится прибыль в простом товариществе при отсутствии соглашения о разделе прибыли?

6. В каком виде заключаются соглашения в товариществах с неограниченной ответственностью?

7. Чем привлекательно товарищество с ограниченной ответственностью?

8. Как называется соглашение между фирмами?

9. Как называется функция маркетинга, обратная покупке?

10. Какие виды конкуренции вы знаете?

11. Как называется вид конкуренции различных подразделений в рамках одного крупного образования?

12. Какие факторы используются для сегментации рынка?

13. Как называется реклама, обращенная к вниманию производителей?

14. Как называется реклама, используемая универмагами, магазинами, автомобильными дилерами, торговцами?

15. Как называется цена, по которой фирмы продают товар крупными партиями разным компаниям?

16. Как называется спрос на продукт, если изменение цены приводит к изменению спроса на продукт?

СОСТАВЛЕНИЕ ОТЧЕТОВ.

Экономическое управление.

Основными задачами при управлении предприятием являются задачи реализации товаров или услуг, производства и разработки технологии (управление реализацией), а также управления производственными и технологическими процессами.

Единственным общим критерием многообразной деятельности фирмы являются ее экономические результаты в форме доходов, расходов и капиталовложений. Решающую роль в управлении предприятием играет экономическое управление (рис.2.1).

|

Экономическое Задачи

Рис. 2.1. Задачи управления.

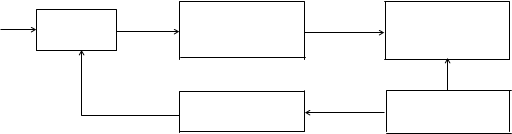

Основное содержание экономического управления предприятием можно представить в виде замкнутой цепочки, приведенной на рис. 2.2.

Осуществление

Осуществление

Решения Составление хозяйственной

бюджета деятельности

Бюджетный Составление

контроль отчетов

Рис. 2.2. Экономическое управление.

Крайняя левая стрелка указывает на то, что сами решения являются результатом целенаправленных процессов (рис. 2.3.)

Составление бюджета - это описание планирования предполагаемой хозяйственной деятельности предприятия на определенный период времени в стоимостном выражении.

| Бюджет - это планирование ожидаемых экономических результатов хозяйственной деятельности, которая будет проводиться в плановый период. |

При осуществлении хозяйственной деятельности регистрируются фактические экономические результаты. На основе этого по итогам данного периода времени разрабатывается отчет.

| Отчетом называют фактические экономические результаты хозяйственной деятельности за предшествующий период времени. |

После составления отчета, осуществляется его контроль (проверка) путем сравнения указанных в нем показателей с бюджетом, составленным на данный период времени. Если фактические результаты отличаются от заложенных в бюджет, то соответствующие отклонения тщательно изучаются с целью выяснения приведших к этому причин.

| Бюджетный контроль – это сравнение показателей бюджета с отчетом за соответствующий период времени. |

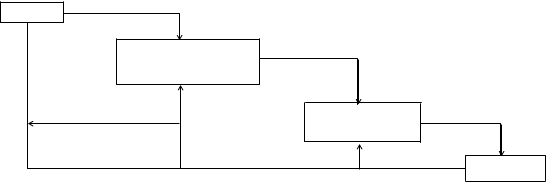

В процессе принятия экономически целенаправленного решения на стадии анализа рассматриваются экономические условия, существующие на предприятии и вне его. На основе этого ставятся определенные альтернативные задачи, в соответствии с которыми формулируется одно или несколько конкретных предложений.

|

Анализ

Постановка

альтернативных

задач

Описание

ожидаемых

результатов

Решения

Рис. 2.3. Процесс принятия экономически целенаправленного решения.

Экономические результаты каждого из предложений описываются путем составления альтернативного расчета (расчета).

| Альтернативным расчетом называют ожидаемые экономические результаты от различных вариантов последующей хозяйственной деятельности предприятий или фирмы. |

На основе альтернативных расчетов становится возможным принятие решений, наиболее адекватно отвечающих поставленным экономическим задачам.

| Под экономическим управлением понимают текущее внутрифирменное планирование (составление бюджета) и контроль за итогами хозяйственной деятельности (бюджетный контроль). Экономическое управление основывается экономически целенаправленных решениях, опирающихся на анализ и расчеты. |

Определение.

Управление хозяйственной деятельностью предприятия является важнейшим условием достижения экономического успеха. Поставки должны оплачиваться своевременно, платежи по задолженностям и процентные выплаты по ним производиться точно в срок. В тоже время значительная часть средств должна оставаться в распоряжении самого предприятия. Поэтому через равные промежутки времени следует проводить определенные расчеты для выяснения того, к каким экономическим результатам приводит хозяйственная деятельность. Возникает необходимость в составлении отчетов.

| Отчетом называют подведение фактических экономических результатов хозяйственной деятельности за предшествующий период времени. |

Экономические результаты (прибыль, убытки фирмы) в определенный период времени отражаются в отчете по прибыли. В конце периода составляется сводный отчет - баланс, где указываются формы, в которых заключены хозяйственные средства предприятия (активы), а также источники их финансирования (пассивы).

Сравнение баланса на конец периода (конечный баланс) с балансом на его начало (начальный баланс) дает возможность получить информацию о том, какое влияние имела деятельность фирмы за данный период времени на формы, в которые заключены ее финансовые средства, а также на условия ее финансирования (финансовый отчет).

На большинстве предприятий существует необходимость составления отчетов ежемесячно, ежеквартально и по результатам года (годовой отчет).

Начальный Отчет Конечный

баланс по прибыли баланс

───────────────┴────────────────────────┴─────── ─>

Период 1 Период 2 Период 3 Время

Цели.

На всех предприятиях составляются годовые отчеты. Это закреплено законодательством.

Законодательное закрепление вопроса о составлении на предприятии годового отчета вызвано тем, что целый ряд субъектов хозяйственной деятельности, помимо самого предприятия, зависят от экономической политики, проводимой им.

Финансовые институты. При обращении фирмы за ссудой в финансовое учреждение весомым элементом, включенным фирмой в ходатайство о ссуде, является ее годовой отчет. На его основе учреждение может получить важную информацию для оценки величины требуемой ссуды, а также для оценки приемлемости для данной фирмы условий по возврату кредита и начислению процентных выплат.

Поставщики. Поставщики предприятия заинтересованы в изучении его годового отчета, так как это позволяет получить представление о том, позволяет ли экономическое положение предприятия рассчитывать на него как на возможного покупателя.

В случае рассмотрения поставщиками возможности предоставления данной фирме кредита изучение годового отчета последней позволит рассчитать риск несвоевременной уплаты по нему.

Акционеры и пайщики. Владельцами акционерных обществ и товариществ с ограниченной ответственностью являются акционеры и пайщики. Как правило, владельцы не участвуют в оперативном руководстве. Поэтому они заинтересованы в информации о делах фирмы, в которую вложили свои средства. Прибыль и ликвидность фирмы имеют важнейшее значение для распределения дивидендов и определения ценности (курса) акций или паев.

Потребность в информации по отчету испытывают также лица и учреждения, которые взвешивают возможности покупки акций или паев. Она необходима им для определения курса, по которому им выгодно купить акции или паи.

Персонал. Как те, кто состоит в штате предприятия, так и те, кто пытается получить на нем работу, заинтересованы в результатах хозяйственной деятельности фирмы с точки зрения перспектив заработка и занятости.

Покупатели. Если предприятие выступает по отношению к другим фирмам в качестве поставщика, то эта фирма/фирмы, являясь покупателями, заинтересованы в годовом отчете предприятия, так как экономическая надежность поставщика имеет решающее значение для выполнения поставок.

Административные органы. Таможенные и налоговые органы, руководители отраслей производства и официальные лица могут служить примером административных органов, требующих предоставления информации по отчетам.

Руководство фирмы. В случае если на предприятии не составляются краткосрочные периодические отчеты, годовой отчет является важнейшим звеном в перспективном управлении хозяйственной деятельностью фирмы.

Отчет по прибыли.

| Под отчетом по прибыли понимается расчет доходов и издержек предприятия за определенный промежуток времени. |

Для осуществления хозяйственной деятельности фирма должна вкладывать средства в производственные факторы. Производственные факторы включают рабочую силу (продавцы, рабочие, служащие и т.д.), оказание услуг (юридическая помощь, аудиторские услуги и пр.). Термин "производственные факторы" включает также и товары, которые торговая фирма покупает для последующей перепродажи.

Когда предприятие приобретает средство производства, цена покупки составляет расход предприятия.

Если происходит выплата денег из кассы, с банковского и прочих счетов предприятия, то это называют платежом. Платеж может осуществляться в момент приобретения средства производства и выдачи заработной платы.

Понятие издержек.

В случае использования того или иного производственного фактора речь идет об издержках предприятия.

| Издержками называют денежное выражение использования производственных факторов, в результате которого осуществляется производство и реализация продукции. |

Термины "расходы", "платежи", "издержки" часто употребляются как синонимы, однако в экономике предприятия имеют определенное значение.

Когда на предприятии составляется годовой отчет по прибыли издержки можно группировать либо по экономическим элементам, либо по статьям калькуляции.

Издержки по экономическим элементам группируются при подготовке отчетов по прибыли торговых предприятий, а в отчетах по прибыли производственных предприятий издержки сгруппированы по статьям калькуляции.

Пример. В январе 19...2 г. фирма приобрела станок, стоимость которого 80000 грн. Предположительный срок службы станка 5 лет. В январе 19...2 г. за него выплатили 40000 гривен, а остальная сумма должна быть выплачена частями по 10000 гривен в каждый из последующих 4 кварталов. В расчете на 5 лет расходы, платежи и издержки распределяются следующим образом:

19...2 г. 19...3 г. 19...4 г. 19...5 г. 19...6 г.

Расходы, грн. 80000

Платежи, грн. 70000 10000

Издержки, грн. 16000 16000 16000 16000 16000

В феврале фирма закупила товаров на 20000 гривен. Срок платежа составляет 60 дней. Одна половина товара реализуется (используется) фирмой в марте, другая - в мае. Расходы, платежи и издержки распределяются так:

Февраль Март Апрель Май

Расходы, грн. 20000

Платежи, грн. 20000

Издержки, грн. 10000 10000

Дата: 2019-05-28, просмотров: 331.