Постоянные издержки могут быть разделены на две группы: остаточные и стартовые.

| К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация на какое-то время полностью остановлены. |

| К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации |

Между остаточными и стартовыми издержками не существует четкого разграничения. На то, относить ли данный вид издержек к той или иной группе, в основном влияет срок, на который остановлены производство и реализация продукции. Чем длиннее период остановки хозяйственной деятельности, тем меньше будут остаточные издержки, т.к. возрастают возможности освободиться от различных договоров (например, договоров о найме на работу и контрактов по аренде помещений).

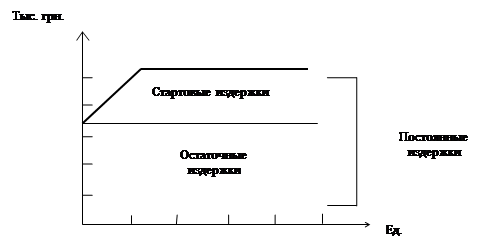

Например: если постоянные издержки величиной 1500000 грв. делятся на остаточные - 1100000 и стартовые - 400000 грв., то соотношение это может быть графически проиллюстрировано рис. 4.3.

Разделение издержек на остаточные и стартовые может представлять интерес лишь в случае, когда рассматривается вопрос о целесообразности полного прекращения хозяйственной деятельности.

|

Рис.4.3. Остаточные и стартовые издержки.

Скачки постоянных издержек

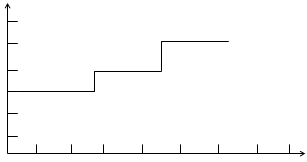

Как уже отмечалось, определенная величина постоянных издержек является выражением того, что создан некоторый потенциал, позволяющий достичь определенного объема производства и реализации. Если хозяйственная деятельность осуществляется в рамках данного объема, постоянные издержки будут неизменными. Расширение потенциала, например, в форме увеличения машинного парка, увеличения числа штатных сотрудников и расширения помещений, повлечет за собой рост постоянных издержек (на амортизацию, оклады и арендную плату). Этот рост произойдет в форме скачков, ибо перечисленные производственные факторы могут приобретаться в определенных - неделимых - количествах.

Пример. Вернемся, к примеру, приведенному в разд. 4.2.1 (табл. 4.1). Предположим, что данная фирма получила возможность расширить свой потенциал с 10001 единиц продукции до 15000 с соответствующим ростом постоянных издержек на 400000 грн. и с 15001 до 20000 единиц с соответствующим ростом постоянных издержек еще на 500000 грн.

Постоянные издержки (ПОИ) и средние постоянные издержки (СПОИ) будут изменяться так, как это показано в табл. 4.2 на рис. 4.4 и 4.5.

Таблица 4.2.

Скачки постоянных издержек.

| Производство и реализация, ед. | Постоянные издержки, грв. | Средние постоянные издержки, грв. |

| 5000 7500 10000 10001 12500 15000 15001 17500 20000 | 1000000 1000000 1000000 1400000 1400000 1400000 1900000 1900000 1900000 | 200 133 100 140 112 93 127 109 95 |

На этом примере рассмотрена ситуация, когда потенциал предприятия возрастал. Можно представить себе также ситуации, когда возникает потребность уменьшить потенциал с соответствующим уменьшением постоянных издержек.

Тыс. грн.

Тыс. грн.

ПОИ

Тыс. ед.

Рис.4.4. Скачки постоянных издержек (ПОИ).

Например, сокращение штатов в связи со сворачиванием производства возможно по прошествии определенного времени, соответствующего в числе прочего сроку выдачи уведомлений об увольнении. Такие издержки - в нашем случае по выплате окладов - будут называться обратимыми.

Иначе обстоит дело при уменьшении той части постоянных издержек, которая связана с основными фондами предприятия, например амортизация машин и оборудования. В этом случае можно продать часть машинного парка. Однако когда у одного предприятия данной отрасли имеются лишние производственные мощности, такие же мощности есть и у других фирм, которые явились бы в противном случае их потенциальными покупателями. Подобная ситуация приводит к тому, что цены оказываются весьма невысокими, и это влечет за собой большие потери для предприятия, продающего их, в форме экстраординарных списаний (амортизации). Такие издержки - в данном случае амортизация машин и пр. - называют (в общем, и целом) необратимыми.

Грн./ед.

Грн./ед.

СПОИ

Тыс. ед.

Рис.4.5 Скачки средних постоянных издержек (СПОИ).

Если расширение потенциала фирмы приводит к росту необратимых издержек, то это более рискованно, чем в случае, если бы эти издержки были обратимыми.

Переменные издержки

Дата: 2019-05-28, просмотров: 407.